通信アナログ集積回路市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

通信アナログ集積回路市場レポートは、タイプ(汎用IC(インターフェース、電源管理、信号変換、アンプ/コンパレータ))と地域別(米国、欧州、日本、中国、韓国、台湾、およびその他の地域)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

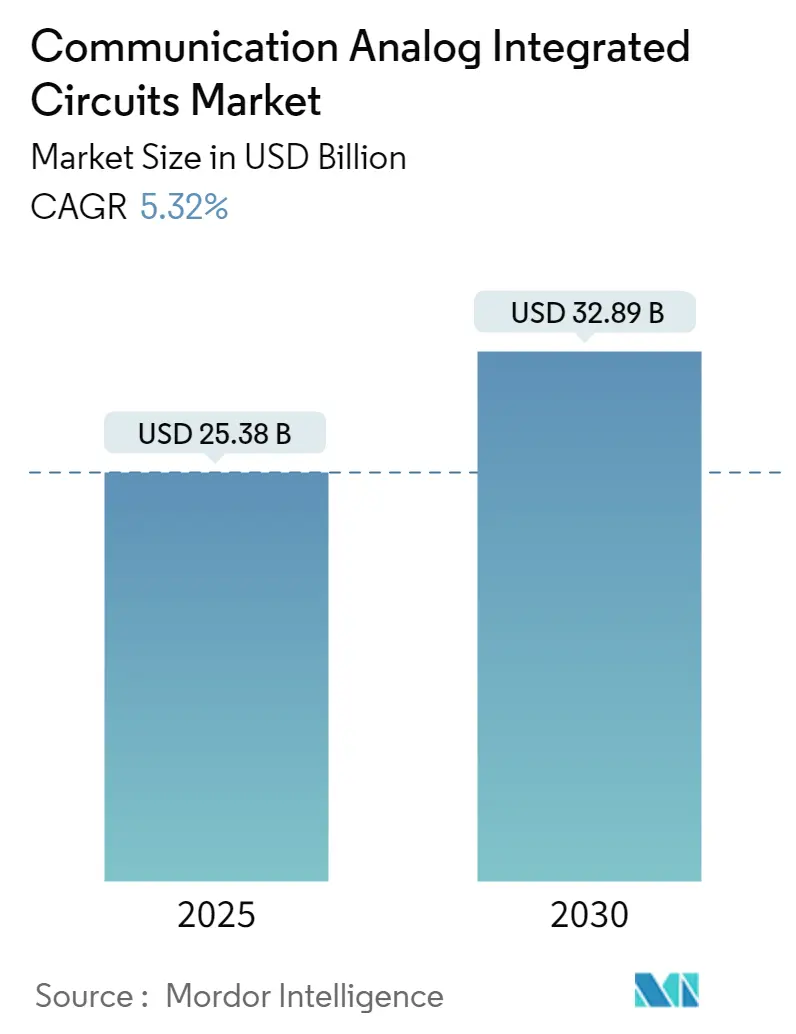

「通信用アナログ集積回路市場予測2030」レポートによると、通信用アナログ集積回路市場は、2025年に253.8億米ドルと推定され、2030年までに328.9億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.32%です。この市場は、タイプ別(汎用IC:インターフェース、パワーマネジメント、信号変換、アンプ/コンパレータ)、および地域別(米国、欧州、日本、中国、韓国、台湾、その他地域)にセグメント化されており、市場規模と予測はすべて米ドル建てで提供されています。市場の集中度は低い、つまり多くの企業が競合する断片化された市場であるとされています。

市場概要

アナログ集積回路(IC)は、第3世代(3G)および第4世代(4G)の無線基地局や携帯機器のバッテリーなど、様々な分野で幅広く利用されています。無線周波数集積回路(RFIC)はアナログ回路の一種であり、通常3kHzから2.4GHzの周波数スペクトルで動作し、一部の回路は約1THzまで対応可能です。これらは携帯電話や無線通信デバイスに広く普及しています。

在宅勤務の増加に伴い、クラウドへのデータ保存やコラボレーションツールの導入が進み、通信デバイスやサーバーの需要が急増しています。米国に拠点を置くMicron Technology社も、リモートワーク経済、ゲーム、Eコマース活動の増加により、データセンターからの需要が堅調であると報告しており、これがアナログ通信用ICの需要を牽引すると予想されます。

さらに、5Gネットワークへの投資が急増しており、データ転送速度の顕著な向上とインターネット普及率の拡大につながっています。5G無線セルラーネットワークの分野では、スマートフォンのバッテリー効率と電力最適化が極めて重要な要素となっており、パワーマネジメント用通信アナログICの成長を促進しています。また、5G技術の登場は通信基地局への投資を大幅に増加させており、これが通信用アナログ集積回路の需要を押し上げています。世界各国は、通信インフラのアップグレードに多大な努力を払っています。例えば、2024年5月には、米国商務省の一部門である国家電気通信情報局(NTIA)が、無線機器開発を目的とした4億2,000万米ドルの資金を割り当てる計画を発表しました。この資金援助は、国内外でのオープンネットワークの展開を改善することを意図しており、オープン無線ユニットの商業化とイノベーションを促進することを主な目標としています。

一方で、予測期間を通じて通信用アナログ集積回路の需要は、アナログ回路設計に伴う複雑さの増大という課題に直面すると予想されます。アナログ設計の複雑さはデジタル設計を上回り、効率的な電力管理、精密な測定技術、無線接続、信頼性の高い回路保護に関する深い知識と様々な要因の考慮が必要となるため、市場の成長に影響を与えます。

さらに、為替レートの変動や国際貿易の動向を含むマクロ経済的要因も、世界の通信用アナログ集積回路市場に影響を与える可能性があります。通貨価値の変化は、輸入される集積回路製品や原材料に関連する費用に大きな影響を与え、集積回路分野のメーカーや販売業者の価格戦略や収益性に影響を及ぼします。また、貿易政策、関税、貿易協定も、特に輸入や輸出に大きく依存する国々にとって、集積回路の入手可能性とコストを決定する上で重要な役割を果たす可能性があります。

主要市場トレンドと洞察

パワーマネジメントIC(PMIC)セグメントが市場で大きなシェアを占める見込み

パワーマネジメント用の汎用アナログ集積回路は、直流(DC)電力の変換、調整、分配に利用されます。これらの回路の主な機能は、電源電圧を異なる電圧に変換し、管理効率を向上させることです。モノのインターネット(IoT)デバイスやスマートフォンなどの無線通信デバイスの需要が継続的に増加するにつれて、エネルギー効率の向上に大きな焦点が当てられています。パワーマネジメント集積回路(PMIC)は、電力使用を最適化し、バッテリー寿命を延ばし、充電頻度を最小限に抑える上で重要な役割を果たします。無線通信システム内では、PMICは信号伝送前に信号強度を高めるパワーアンプを調整するために使用され、信頼性の高いクリアな通信信号を確保するために不可欠です。

特に4Gおよび5Gといった高度なモバイルネットワークの採用拡大は、市場拡大の重要な触媒となると予想されます。さらに、5Gインフラの展開には新しいデバイスの設置が必要であり、これが市場の潜在性をさらに広げると予測されています。例えば、韓国科学技術情報通信部によると、2024年3月時点で韓国には約3,340万人の5G加入者がいました。

さらに、衛星通信システムにおけるパワーマネジメント集積回路(PMIC)の応用拡大は、これらのフレームワーク内の多数の電子部品の信頼性と効率的な機能を維持するために不可欠です。海洋衛星通信システムは、特に孤立した環境やオフショア環境において、バッテリー電源に依存することが多く、PMICは電力使用の最適化に貢献し、バッテリーの長寿命化と中断のない動作を保証するために不可欠です。

中国が市場で大きなシェアを占める見込み

中国は、5G技術の世界的な導入において強力なプレーヤーとして浮上しています。GSMAによると、2025年までに中国は約4億6,000万の5G接続を持つと予測されており、これは国内の総接続数の28%に相当します。年間平均成長率63%と予想されており、中国市場の規模はオーストラリア、韓国、米国、英国の商用5Gサービスを合わせたものを上回ると予測されていました。

この進歩を支えるために必要なインフラを強化するための多大な努力が進行中です。例えば、2023年10月時点で、中国には約322万の5G基地局があり、これは全セルラー基地局の28.1%を占めています。5Gが通信分野の重要な要素として急速に確立され、製造エコシステムの様々な要素間のデータ転送を促進しているため、これらの発展は国内市場の成長を牽引する態勢にあります。

さらに、中国は公共サービスの効率を向上させるために公共部門でデジタル技術を採用する上で、アジア太平洋地域のリーダーの一つとして浮上しています。その結果、国内ではクラウドおよび関連サービスの採用が増加しており、データセンターインフラの重要な構成要素となる需要にとって好ましいエコシステムを形成しています。また、国内のデータセンター開発への支出増加は、より多くの電気部品の需要増加につながる可能性があり、その結果、予測期間中に通信用アナログICの需要を押し上げると考えられます。例えば、CloudSceneの報告によると、2023年9月時点で中国は448のデータセンターを保有しており、アジア太平洋地域の他のすべての国を上回っていました。さらに、中国はその特定の月において、データセンターの総数で世界第4位にランクされました。支援インフラの利用可能性の拡大も、中国におけるデジタル技術の採用を促進する主要な要因です。中国インターネットネットワーク情報センター(CNNIC)および工業情報化部(MIIT)によると、2023年の中国の固定ブロードバンド接続数は6億3,600万件に達し、2018年の4億700万件と比較して大幅に増加しています。

競争環境

通信用アナログ集積回路市場は断片化されており、様々なプレーヤーで構成されています。主要なプレーヤーには、Texas Instruments Inc.、Analog Devices Inc.、Infineon Technologies AG、STMicroelectronics N.V.、Microchip Technology Inc.などが含まれます。市場プレーヤーは、競争に打ち勝つために、戦略的な合併・買収、製品イノベーション、市場拡大などの様々な戦略を採用しています。

最近の業界動向:

* 2024年6月: Magnachip Mixed-Signal, Ltd.は、ITデバイスのディスプレイパネルにおける様々な電圧と信号を管理するために設計された、多機能パワーマネジメント集積回路(PMIC)とマルチチャネルレベルシフターの発売を発表しました。

* 2024年6月: Nordic Semiconductor社は、低電力組み込みアプリケーションに必要なすべての重要なシステム管理機能を統合した初のPMICとして認識されているnPM1300が、「Power Product of the Year」部門でElectronics Industry Awardsにノミネートされたことを発表しました。nPM1300は、正確な燃料計、効率的なバッテリー充電、高度なシステム管理といった機能を、2つの高効率バックレギュレータとともに単一のコンパクトなユニットに統合しており、バッテリー駆動デバイスの動作時間を著しく延長できる点が特徴です。

* 2024年2月: Power Integrations社は、単段、独立調整型マルチ出力オフライン電源集積回路のInnoMux-2シリーズを発表しました。InnoMux-2 ICは最大90ワットの出力電力を提供し、入力ライン、負荷、温度、差動電流ステップの包括的な範囲にわたって±3%以内の精密な調整を保証します。

* 2024年2月: NOVOSENSE社は、電圧、電流、温度などの信号調整を伴う多様なアプリケーション向けに設計された、最新の汎用オペアンプNSOPAシリーズを発表しました。この製品ラインには、1MHz、5MHz、10MHzの帯域幅オプション、および1、2、または4チャネル構成を提供する複数のモデルが含まれています。

本レポートは、通信アナログ集積回路(IC)市場に関する包括的な分析を提供しております。アナログICは、アナログ、高周波(RF)、ミックスドシグナル集積回路、および信号処理回路・システムの設計と実装に特化しています。本調査では、世界の市場における通信アナログICの販売から得られる収益を追跡し、市場の主要なパラメーター、成長を促進する要因、および業界で事業を展開する主要ベンダーを詳細に分析しております。また、COVID-19のパンデミックが市場に与えた影響とその後の余波、さらにはその他のマクロ経済要因が市場全体に及ぼす影響についても評価を行っております。レポートの範囲には、様々な市場セグメントにおける市場規模の算出と将来予測が含まれております。

市場規模に関して、通信アナログ集積回路市場は堅調な成長が予測されております。2024年には市場規模が240.3億米ドルと推定されており、2025年には253.8億米ドルに達すると見込まれております。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.32%で成長し、2030年には328.9億米ドルに達すると予測されております。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な市場規模予測を提供し、市場の動向を多角的に捉えております。

市場の成長を強力に推進する主な要因としては、高帯域接続サービスへのニーズの増大が挙げられます。これは、データ通信量の増加やIoTデバイスの普及に伴い、より高速で信頼性の高い接続が求められているためです。また、世界中で5Gネットワークの展開が加速していることも、通信アナログIC市場の拡大を大きく後押ししております。5G技術は、新たなアプリケーションやサービスを可能にし、アナログICの需要を刺激しています。一方で、アナログICの設計における複雑性の増大は、市場にとって重要な課題となっております。高性能化や小型化が進むにつれて、設計プロセスはより高度な技術と専門知識を要求される傾向にあります。

市場は、以下の主要なセグメントに分類され、それぞれ詳細な分析が行われております。

タイプ別では、汎用ICが主要なカテゴリであり、これにはインターフェース、電源管理、信号変換、およびアンプ/コンパレーター(信号調整)が含まれます。これらのサブセグメントは、通信システムにおける多様な機能要件に対応しております。

地域別では、米国、欧州、日本、中国、韓国、台湾といった主要な地域市場が分析の対象となっております。最終レポートでは、「その他の地域」も含まれ、グローバルな視点での市場動向が提供されます。

これらの各セグメントについて、市場規模と将来予測が米ドル建てで提供され、地域ごとの特性や成長機会が明確に示されております。

通信アナログ集積回路市場における主要な競合企業には、Infineon Technologies AG、Texas Instruments Inc.、STMicroelectronics N.V.、Analog Devices Inc.、Microchip Technology Inc.などが挙げられます。これらの企業は、革新的な製品開発と市場戦略を通じて、業界内で重要な地位を確立しております。レポートでは、これらの主要企業のプロファイルも提供され、各社の強みや市場でのポジショニングが分析されております。

本レポートでは、市場の全体像を把握するために、多角的な分析が実施されております。具体的には、市場概要、業界の魅力度を測るポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)、業界バリューチェーン分析、COVID-19の余波およびその他のマクロ経済要因が市場に与える影響などが含まれております。さらに、投資分析や市場の将来性に関する考察も提供され、読者が戦略的な意思決定を行う上で役立つ情報が網羅されております。

本レポートは、通信アナログ集積回路市場に関する最新かつ包括的な情報を提供することを目指しており、最終更新日は2024年10月15日となっております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

5. 市場のダイナミクス

-

5.1 市場の推進要因

- 5.1.1 高帯域接続サービスのニーズの高まりが市場の成長を支える

- 5.1.2 世界中で5Gの展開が加速

-

5.2 市場の課題

- 5.2.1 アナログICの設計複雑性の増大

6. 市場セグメンテーション

-

6.1 タイプ別

- 6.1.1 汎用IC

- 6.1.1.1 インターフェース

- 6.1.1.2 電源管理

- 6.1.1.3 信号変換

- 6.1.1.4 アンプ/コンパレータ (信号調整)

-

6.2 地域別*

- 6.2.1 米国

- 6.2.2 ヨーロッパ

- 6.2.3 日本

- 6.2.4 中国

- 6.2.5 韓国

- 6.2.6 台湾

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 アナログ・デバイセズ株式会社

- 7.1.2 インフィニオン・テクノロジーズAG

- 7.1.3 マイクロチップ・テクノロジー株式会社

- 7.1.4 NXPセミコンダクターズN.V.

- 7.1.5 オン・セミコンダクター・コーポレーション

- 7.1.6 リッチテック・テクノロジー・コーポレーション (メディアテック株式会社)

- 7.1.7 スカイワークス・ソリューションズ株式会社

- 7.1.8 STマイクロエレクトロニクスN.V.

- 7.1.9 テキサス・インスツルメンツ株式会社

- 7.1.10 ルネサスエレクトロニクス株式会社

- 7.1.11 クアルボ株式会社

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

通信アナログ集積回路は、無線通信や有線通信システムにおいて、連続的な物理量であるアナログ信号の処理を担う半導体集積回路の総称です。デジタル信号処理が普及した現代においても、現実世界からの信号は常にアナログであり、これをデジタル信号に変換する前段、あるいはデジタル信号を現実世界に送り出すアナログ信号に変換する後段において、不可欠な役割を果たします。具体的には、高周波(RF)信号の増幅、周波数変換、フィルタリング、変調・復調、そしてアナログ・デジタル変換(ADC)やデジタル・アナログ変換(DAC)などがその主要な機能です。これらの回路は、ノイズ、歪み、線形性、消費電力、帯域幅といったアナログ特性がシステム全体の性能に直接影響を与えるため、極めて高度な設計技術と製造技術が要求されます。デジタル回路が「0」と「1」の離散的な値を扱うのに対し、アナログ回路は電圧や電流の連続的な変化を扱うため、その設計思想や最適化のポイントは大きく異なります。

通信アナログ集積回路は、その機能や配置されるシステム内の位置によって多岐にわたります。まず、無線通信のフロントエンドで中心的な役割を果たすのが「RFIC(Radio Frequency Integrated Circuit)」です。これには、微弱な受信信号を増幅する低雑音増幅器(LNA)、送信信号を強力に増幅する電力増幅器(PA)、異なる周波数帯の信号を変換するミキサ、そして正確な周波数信号を生成する電圧制御発振器(VCO)や位相同期ループ(PLL)などが含まれます。次に、アナログ信号とデジタル信号の橋渡しをする「ミックスドシグナルIC」があります。代表的なものとして、アナログ信号をデジタルデータに変換するA/Dコンバータ(ADC)と、デジタルデータをアナログ信号に変換するD/Aコンバータ(DAC)が挙げられます。これらの性能は、通信システムのデータレートや信号品質を決定する上で極めて重要です。さらに、ベースバンド帯域で信号処理を行う「ベースバンドアナログIC」も存在し、フィルタリングや増幅などを行います。また、通信機器の安定した動作と省電力化に貢献する「電源管理IC(PMIC)」も、アナログ回路技術の粋を集めた重要なコンポーネントです。これらは、バッテリーからの電力を効率的に変換・供給し、各回路ブロックに適切な電圧を供給する役割を担います。

通信アナログ集積回路は、現代社会のあらゆる通信インフラとデバイスに不可欠な存在です。最も身近な例としては、スマートフォンやタブレットなどの「移動体通信端末」が挙げられます。これらのデバイスでは、RFICが基地局との無線通信を可能にし、ミックスドシグナルICが音声やデータの送受信を司っています。また、基地局側でも、多数のアンテナを制御し、広範囲のユーザーをカバーするために高性能なアナログICが多数使用されています。「無線LAN(Wi-Fi)」ルーターやアクセスポイント、そしてそれらに接続するデバイスも、アナログICなしには機能しません。「IoT(Internet of Things)デバイス」の普及に伴い、センサーからの微弱なアナログ信号を処理し、低消費電力で無線送信する小型のアナログICの需要が急増しています。ウェアラブルデバイスやスマートホーム機器などがその代表例です。さらに、「衛星通信」システムや「光通信」システムにおいても、高周波・高速信号の処理や光信号の電気信号変換にアナログICが不可欠です。近年では、「自動車」分野での応用も拡大しており、車載レーダーやV2X(Vehicle-to-Everything)通信、インフォテインメントシステムなどで、高信頼性と耐環境性を備えたアナログICが求められています。

通信アナログ集積回路の進化は、多岐にわたる関連技術の発展と密接に結びついています。まず、「半導体プロセス技術」は基盤中の基盤です。汎用的なCMOS(Complementary Metal-Oxide-Semiconductor)プロセスは微細化が進み、高性能化と低消費電力化を両立させています。しかし、高周波・高出力が必要な用途では、SiGe(Silicon Germanium)やGaAs(Gallium Arsenide)、GaN(Gallium Nitride)といった化合物半導体プロセスが用いられます。これらの材料は、電子移動度が高く、高周波特性や電力効率に優れています。次に、「CAD/EDA(Computer-Aided Design/Electronic Design Automation)ツール」は、複雑なアナログ回路の設計、シミュレーション、レイアウト、検証を効率的に行うために不可欠です。アナログ回路はデジタル回路に比べてシミュレーションが難しく、高精度なモデルと解析能力が求められます。また、高周波信号の特性を維持し、熱を効率的に放散するための「パッケージング技術」も重要です。フリップチップ実装やSiP(System in Package)などの技術が進化しています。さらに、設計された回路の性能を正確に評価するための「テスト・測定技術」も欠かせません。高精度なスペクトラムアナライザやネットワークアナライザ、オシロスコープなどが用いられます。そして、アナログ回路と密接に連携し、システム全体の知能化と高性能化を推進する「デジタル信号処理(DSP)技術」も、通信システムの核となる技術です。

通信アナログ集積回路の市場は、現在、複数の強力な成長ドライバーによって活況を呈しています。最大の要因は、「5Gおよび将来の6G通信システムの普及」です。5Gは、より高速・大容量、低遅延、多数同時接続を実現するために、ミリ波帯やサブテラヘルツ帯といった高周波帯域の利用を拡大しており、これに対応する高性能なRFICやミックスドシグナルICの需要が爆発的に増加しています。特に、MIMO(Multiple-Input Multiple-Output)やビームフォーミングといった先進的なアンテナ技術の実現には、多数のアナログフロントエンド回路が不可欠です。次に、「IoTデバイスの爆発的な増加」も市場を牽引しています。スマートセンサー、ウェアラブル、スマート家電など、あらゆるモノがインターネットに接続される時代において、低消費電力、小型、低コストで動作するアナログICが大量に求められています。また、「自動車の電動化と自動運転技術の進化」も重要な市場です。車載レーダー、V2X通信、インフォテインメントシステムなど、自動車の高度化に伴い、高信頼性、耐環境性、そして高い安全性が要求されるアナログICの需要が高まっています。さらに、「データセンターの拡大と光通信の高速化」も、高速な光トランシーバーやその駆動回路に用いられるアナログICの需要を押し上げています。このような背景から、通信アナログ集積回路は、半導体産業の中でも特に成長が期待される分野の一つとなっており、各半導体メーカーは技術開発と生産能力の強化に注力しています。

通信アナログ集積回路の将来は、さらなる技術革新と新たな応用分野の開拓によって、非常に明るいものと予測されます。最も顕著なトレンドは、「さらなる高周波化と広帯域化」です。6G通信では、テラヘルツ帯の利用が視野に入っており、これに対応するためには、新しい材料、革新的な回路アーキテクチャ、そして高度なパッケージング技術が不可欠となります。次に、「極限的な低消費電力化」が追求されます。IoTデバイスやエッジAIデバイスの普及に伴い、バッテリー駆動時間の延長は製品の競争力を左右する重要な要素であり、ナノワットレベルでの動作が可能なアナログ回路の実現が求められます。また、「小型化と高集積化」も継続的なテーマです。デジタル回路との混載技術の進化により、より多くの機能を一つのチップに統合するシステム・オン・チップ(SoC)化が進み、デバイスの小型化とコスト削減に貢献します。「AI(人工知能)との融合」も注目される分野です。AIを活用した回路設計の自動化や最適化、さらには自己調整機能や学習能力を持つアナログ回路の実現が期待されています。これにより、環境変化に柔軟に対応できる、よりインテリジェントな通信システムが構築されるでしょう。「セキュリティの強化」も重要な課題です。通信経路におけるアナログ信号の盗聴や改ざんを防ぐための、物理層セキュリティ技術の導入が進む可能性があります。最後に、「信頼性・堅牢性の向上」は、自動車や産業機器など、過酷な環境下での使用が想定される分野において、引き続き最優先される要件です。これらの技術革新を通じて、通信アナログ集積回路は、未来の超スマート社会を支える基盤技術として、その重要性を一層高めていくことでしょう。