飛行検査市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

飛行検査市場レポートは、サービスモデル(飛行検査システム調達など)、プラットフォームタイプ(固定翼航空機など)、システムアーキテクチャ(機内統合システムなど)、検査タイプ(定期的ルーチンなど)、エンドユーザー(航空交通管制機関など)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フライトインスペクション市場の概要

市場規模、成長トレンド、および予測(2025年~2030年)

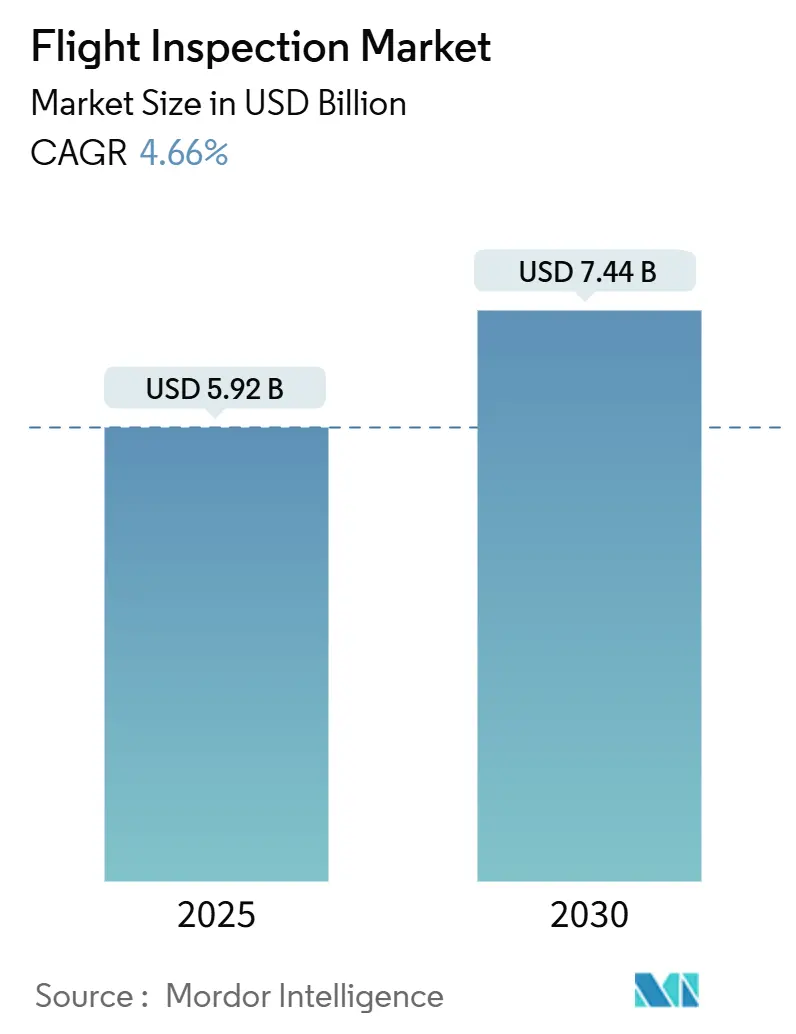

フライトインスペクション市場は、2025年には59.2億米ドルに達し、2030年までに年平均成長率(CAGR)4.66%で成長し、74.4億米ドルに達すると予測されています。この成長は、必須の安全規制遵守と、通信・航法・監視(CNS)/航空交通管理(ATM)インフラの継続的な近代化に支えられています。特に、衛星を利用したCNS/ATMシステムへの大規模な投資、性能ベース航法(PBN)の導入拡大、無人プラットフォームの段階的な導入が、先進国および新興国の空域における需要を拡大しています。老朽化したフライトチェック機材の更新サイクルが加速する一方で、バランスシートの効率化を目指す当局には、サービスとしてのフライトインスペクション(FIaaS)契約が魅力的に映っています。

アジア太平洋地域での空港拡張プログラムや、ヨーロッパおよび中東での容量最適化プロジェクトも、インフラの成長を直接的に定期的な検査要件へと結びつけています。デジタルデータ分析層はミッション効率を向上させ、先行企業に明確な競争優位性をもたらし、フライトインスペクション市場における統合型ソフトウェア・ハードウェア製品の商業的合理性を強化しています。

市場の集中度は中程度であり、北米が最大の市場を占め、アジア太平洋地域が最も急速に成長する市場となっています。

主要な市場動向とインサイト

推進要因

1. CNS/ATMインフラのデジタル化(CAGRへの影響:+1.20%)

航空当局は、従来のVORやNDBビーコンを廃止し、衛星拡張型航法システムへの移行を進めています。これらの新しいシステムは、従来の地上ベースの補助施設よりも高度な飛行中検証を必要とします。NAV CANADAの近代化プログラムやSESAR 3欧州プロジェクトは、デジタルCNS資産への投資の深さを示しています。新しいRNAVまたはRNP手順は、公開前にフライトチェックが必要であり、デジタル移行はフライトインスペクション市場のプロバイダーにとって安定した収益源となっています。この傾向は、GNSS誤差ベクトル解析が可能な次世代データ収集コンソールの調達を後押しし、サプライヤーにとって統合型ハードウェア・ソフトウェアパッケージが戦略的必須事項となっています。

2. 性能ベース航法(PBN)導入の急増(CAGRへの影響:+0.90%)

FAAのNAS航法戦略とICAOのグローバル航空航法計画は、PBNの利用拡大を義務付けており、曲線経路進入やより厳密な許容誤差を持つRNP AR手順の継続的な検査を促しています。航空会社は主要機材の約97%にPBN対応アビオニクスを装備しており、空港はPBNの展開を加速させています。これにより、各展開がフライトチェックキャンペーンを誘発しています。複雑な進入設計は、検査航空機に搭載されるマルチセンサーデータ融合機能への需要を高め、内部機材でミッション量に対応できない場合、当局がサービス契約を検討するきっかけとなっています。

3. 滑走路容量最適化の義務化(CAGRへの影響:+0.70%)

主要ハブ空港では、大規模なコンクリート工事なしに潜在的な滑走路容量を解放するための高度な進入・出発コンセプトが導入されています。ヒースロー空港の第三滑走路提案やインドの広範なグリーンフィールド空港計画は、手順ベースの容量増加が航法および照明システムの精密な校正に依存していることを示しています。新規または再チャート化された手順の検証飛行は、特に交通量の増加がより頻繁な再最適化サイクルを強いる場合、定期的な作業負荷となります。結果として、フライトインスペクション市場は、複数年にわたるインフラ計画に合わせた予測可能なミッションスケジュールから恩恵を受けています。

4. クラウド接続型フライトインスペクション分析の採用(CAGRへの影響:+0.40%)

クラウドベースの分析プラットフォームをフライトインスペクション運用に統合することは、運用効率を高め、分析時間を短縮するデータ駆動型検証手法への根本的な転換を意味します。現代のフライトインスペクションシステムは、航法補助施設の検証ミッション中に膨大なデータセットを生成し、従来の機上分析ではリアルタイムで検出できない異常、傾向、性能劣化パターンを特定するための高度な処理能力を必要とします。クラウド接続型プラットフォームにより、フライトインスペクションオペレーターは、高度なアルゴリズム、機械学習機能、および集中型専門知識を活用して、収集後すぐに検査データを処理できます。これにより、飛行完了から検証レポート生成までの時間が数日から数時間へと短縮されます。FAAの近代化イニシアチブはデータ駆動型意思決定を重視しており、NextGenプログラムは、従来の地上ベース処理システムよりもクラウド分析が効率的に提供できる包括的な性能監視を要求しています。この技術進化により、小規模な航空当局は高価な地上ベース処理インフラに投資することなく高度な分析機能にアクセスできるようになり、サービスプロバイダーは基本的な規制遵守要件を超えた予測保守インサイトやトレンド分析を通じて、強化された価値提案を提供できるようになります。

阻害要因

1. 特殊航空機の高い取得費と運用コスト(CAGRへの影響:-0.008%)

日本の民間航空局に納入されたUNIFIS 3000-G2装備のセスナ・サイテーション・ロンギチュードは、機体あたり2,000万米ドルを超える近代化予算を必要とし、多くの中規模当局にとっては達成不可能な数字です。FAAが32機体制の機材に年間6,000万米ドルを支出していることからも、ライフサイクルコストの負担が大きいことがわかります。このような資本制約は、FIaaSのアウトソーシングや、オーストラリアのAeroPearlのような共同事業への需要を促進し、関係者が固定費を共有しながら検査サイクルを遵守できるようにしています。

2. GNSSフライトチェックにおけるスペクトル混雑による干渉(CAGRへの影響:-004%)

都市部や高密度空域環境における電磁スペクトルの混雑は、GNSSベースのフライトインスペクション手順の精度と信頼性をますます損ない、航法補助施設の検証に重大な運用上の課題を生み出しています。現代のフライトインスペクションミッションは、RNAVおよびRNP手順を検証するために衛星航法システムに大きく依存していますが、密集した携帯電話ネットワーク、WiFiシステム、その他のRFエミッターが存在する都市環境では、GPS信号の受信が妨害され、重要な検証段階で測位精度が低下する可能性があります。GPS L1信号に隣接する周波数帯で動作する5Gネットワークの普及は、これらの干渉懸念を強めており、航空当局は主要都市圏近くでのフライトインスペクション運用中にGNSS信号の劣化が増加していると報告しています。この干渉は特に精密進入検証に影響を与え、RNP手順のセンチメートルレベルの精度要件は、都市の電磁環境が常に提供できないクリーンなGNSS信号を必要とします。フライトインスペクションオペレーターは、検証精度基準を維持するために、バックアップ検証方法をますます採用し、信号品質の変動を考慮してミッション期間を延長し、より高度なアンテナシステムと信号処理装置に投資する必要があります。これは最終的に、重要な高交通量空域地域での運用コストを増加させ、検査効率を低下させます。

セグメント分析

1. サービスモデル別:資本集約型フリートから柔軟な契約へ

フライトインスペクションシステム調達は、2024年に市場収益の48.75%を占めており、大規模な当局は引き続き専用の航空機フリートを所有・運用しています。これらのフリートはミッションの可用性とスケジューリングの自律性を提供しますが、高い減価償却費と維持費を伴います。FIaaSは、航空機、乗務員、データ分析、オンデマンドの緊急対応能力を含むバンドル型サービスを通じてシェアを拡大しており、小規模な規制当局や民間空港が多額の設備投資なしに監査要件を満たすことを可能にしています。当局が1~2機の主要航空機を所有し、超過ミッションを契約するハイブリッドモデルも、論理的な中間点として浮上しています。FIaaSの価値提案は、異なる補助施設に迅速に再構成できるデジタルコンソールによって増幅され、作業間のターンアラウンドタイムを短縮します。クラウドベースの事後処理プラットフォームを提供するベンダーは、レポートサイクルを数週間から数時間に短縮し、規制当局の対応能力を向上させています。競争入札は、ミッション価格の透明性とデータセキュリティ保証に左右されることが多く、アジア太平洋地域や南米での最近の調達入札ではこれが主要な要素となっています。これらの動向が総合的に、FIaaSがフライトインスペクション市場内で最も高い成長軌道を享受することを保証しています。

2. プラットフォームタイプ別:固定翼機の耐久性と回転翼機の機動性

ビーチクラフト・キングエア360ERやボンバルディア・チャレンジャー派生型のような固定翼機は、単一の飛行計画内で複数サイトの検査を可能にし、2024年の市場シェア70.43%を支えています。250ノットを超える巡航速度と6時間の耐久性は、計器飛行方式(IFR)ルートチェックや、航路補助施設の高高度監視に適しています。電動アクチュエーターや軽量フライトインスペクションパレットなどのアップグレードは、耐用年数を延長し、追加センサー搭載のためのペイロードマージンを増加させます。回転翼機はシェアは小さいものの、ヘリポート、洋上プラットフォーム、ホバリング能力が重要な混雑した都市空港によって、5.55%のCAGRで成長しています。ヘリコプターはまた、照明アレイ、PAPIアライメント、地上移動レーダーアンテナなどのインフラ調査を近接から容易にします。OEMは、検査と緊急対応の役割を切り替えられるデュアルパーパスプラットフォームでこのニッチに対応し、資産利用率を向上させています。異なるミッションプロファイルは、両方のプラットフォームタイプがフライトインスペクション市場に不可欠であり続けることを保証しつつ、異なる調達基準を形成しています。

3. システムアーキテクチャ別:統合型コンソールが優勢もポータブルキットが急増

統合型システムは、ミッション専用キャビンに恒久的に組み込まれ、精密アンテナの重量配分と振動分離を最適化するため、フライトインスペクション市場シェアの57.89%を占めています。フル機能のコンソールは、リアルタイムRF分析、マルチコンステレーションGNSS比較、自動飛行誘導を提供し、ワンパスでのデータ有効性を可能にします。ポータブル・ロールオン/ロールオフユニットは、4.98%のCAGRで成長しており、断続的なミッション量を持つオペレーターに魅力的です。これらは標準的なターボプロップ機やリージョナルジェット機を数時間で適合検査資産に変換し、ダウンタイムと設備投資を最小限に抑えます。小型化されたRFフロントエンドと高速ソリッドステートレコーダーの進歩により、統合型システムとの性能差は縮小しています。結果として、リース会社や地域のANSPは、専用の機体なしでフライトインスペクション市場への参入点としてポータブルキットを捉えています。

4. 検査タイプ別:規制サイクルと障害対応

定期ルーチン検査は、ICAOが定義する補助施設の種類に応じた270~540日間のサイクルに沿って、2024年の収益の63.59%を占めました。これらのスケジュールは予測可能な需要を提供し、社内およびアウトソーシングオペレーターの長期的なフリート計画モデルを支えています。特別/緊急検査は、障害、インフラ変更、またはGNSS干渉イベント後の迅速な検証をオペレーターが求めるため、6.77%のCAGRで最も急速に拡大しています。滑走路改修中の移動しきい値の認証のための24時間対応の呼び出しなどがその代表例です。緊急性は航空機の可用性と乗務員の準備態勢に高い価値を置き、待機能力とマルチベースネットワークを持つサービスプロバイダーに報いています。定期的な作業と不定期な作業の相互作用は、フライトインスペクション市場内の利用率を維持し、収益の流れを安定させています。

5. エンドユーザー別:ANSPの優位性に挑戦するプライベート航空の成長

ANSPは、全国的な補助施設の完全性に対する法的責任を負うため、2024年のフライトインスペクション市場規模の43.78%のシェアを維持しました。彼らのフリートは、航路およびターミナル領域で大量のミッションを実行し、ピーク時には地域のサブコントラクターによって補完されることがよくあります。プライベート/ビジネス航空は、規模は小さいものの、企業空港の増加や、時間制約のある運用のためのオーダーメイドのRNPアプローチへの需要により、5.87%のCAGRで拡大しています。山岳リゾートや遠隔地の工業サイトでの特注手順の認証は、特に機敏なFIaaSベンダーにとって契約機会を創出しています。空港運営者と軍事当局は中間的な位置を占め、それぞれ特定のミッションの複雑さとセキュリティ要件を持っています。これらのセグメントが一体となって、収益源を多様化し、フライトインスペクション市場の構造的弾力性を強化しています。

地域別分析

1. 北米

2024年の収益の29.89%を占め、FAAの32機体制のフリートと、2030年までフライトチェック需要を供給し続ける350億米ドルのNextGen投資パイプラインに支えられています。カナダは、遠隔地の北極FIRに監視を拡大する宇宙ベースのADS-B展開で地域の活動を補完しており、それぞれ人口の少ない回廊での校正飛行が必要です。メキシコの複数空港の容量アップグレードは、緩やかな増分需要を支え、成熟した安定した資金供給のある地域市場を形成しています。

2. アジア太平洋

中国の第14次5カ年計画が140以上の空港プロジェクトに資金を提供し、インドが2035年までに220以上の新施設を目指しているため、5.98%のCAGRで最も急速に成長している地域です。当局はまた、増加する検査負荷に対応するために専用のキングエア360プラットフォームを調達しており、ユニット販売とサービス契約が連動して動いていることを示しています。日本は、次世代UNIFIS 3000-G2コンソールを装備したサイテーション・ロンギチュードおよびCJ4航空機を運用し、データ品質の地域ベンチマークを設定することで技術的リーダーシップを発揮しています。

3. ヨーロッパ

EASAの監督下で安定した成長を維持しています。SESARの調和努力は、国境を越えた手順検証を必要とし、タレス・フライトインスペクション・サービス、DFS、ENAV間の協力を促進しています。ヒースローのようなハブ空港は滑走路システムを拡張しており、段階的な試運転マイルストーンに合わせた持続的なフライトチェック枠を追加しています。

競争環境

フライトインスペクション市場は中程度の細分化が特徴で、国際的に活動するプロバイダーは約20社ありますが、世界的なリーチを持つのはごく少数です。テキストロン・アビエーション、ボンバルディア、エンブラエルは、専用または改造されたプラットフォームを供給し、エアロデータAGやノルウェージャン・スペシャル・ミッションなどのシステムインテグレーターと提携してターンキーソリューションを提供しています。タレスはアビオニクスの伝統を活用し、そのサービス部門をGNSS受信機からミッション後の分析までを網羅するワンストップショップとして位置付けています。

AeroPearlやAeroData International Surveysのようなサービス専門企業は、データ管理、規制報告、機器のライフサイクルサービスをバンドルしたサブスクリプションベースのFIaaSパッケージを提供することでニッチ市場を開拓しています。

機器のアップグレードサイクルが、小規模な地域オペレーターが資金調達に苦労するような設備投資を要求するため、統合圧力が高まっています。特にヨーロッパとアジア太平洋地域では、国境を越えた調和が複数管轄区域をカバーできる大規模なフリートを優遇するため、パートナーシップ、合弁事業、選択的なM&Aが予想されます。データ分析の差別化とサイバーセキュリティを確保したクラウド報告は、調達決定における決定的な要素となりつつあり、フライトインスペクション市場内の技術的競争を激化させています。

フライトインスペクション業界の主要企業

* Aerodata AG

* Norwegian Special Mission AS

* Safran

* Textron Inc.

* Bombardier Inc.

最近の業界動向

* 2025年6月: タレス・グループとカタール航空は、ドーハにIFE(機内エンターテイメント)保守ハブを設立することで合意しました。これは、航空会社の空港プロジェクトに対する地域的なフライトインスペクションサポートにまで協力が拡大する可能性を示唆しています。

* 2025年5月: BAMは、デンマーク、ノルウェー、スウェーデンにわたる複数のフライトインスペクションサービス契約を獲得しました。同社のフライトインスペクションチームは、北欧地域の空港で航法補助施設と進入システムを校正する予定です。

* 2025年1月: ポルトガル空軍は、エンブラエルおよびブラジル空軍と共同で、KC-390航空機にISR(情報・監視・偵察)ミッションキットを統合する研究に参加し、フライトインスペクション対応センサーオプションを追加しました。

* 2025年1月: エンブラエルSAとターキッシュ・エアロスペースは、トルコでのE2ジェット生産を検討する覚書に署名し、地域における特殊ミッション改造能力を拡大する可能性があります。

このレポートは、飛行検査市場に関する包括的な分析を提供しており、市場の概要、主要な推進要因と阻害要因、サービスモデル、プラットフォームタイプ、システムアーキテクチャ、検査タイプ、エンドユーザー、地域別の市場規模と成長予測、競争環境、および将来の展望を詳細に記述しています。

エグゼクティブサマリー

飛行検査市場は、2025年には59.2億米ドルの規模に達し、2030年までには74.4億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は4.66%と見込まれており、航空交通管理システムのデジタル化やパフォーマンスベースナビゲーション(PBN)の導入拡大が市場成長の主要な推進力となっています。特にアジア太平洋地域は、大規模な空港建設とPBNの採用が加速していることから、2030年まで5.98%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、CNS/ATM(航空交通管制/航空交通管理)インフラのデジタル化が挙げられます。これは、衛星ベースのナビゲーションやクラウド分析の導入を含み、飛行検査の複雑性と頻度を増加させています。また、PBN(Performance-Based Navigation)導入の急増、世界的な滑走路容量最適化の義務化、次世代ターボプロップ固定翼校正航空機への機材更新、クラウド接続型飛行検査分析の採用、そして宇宙ベースADS-B検証の需要も重要な推進力となっています。これらの技術的進歩と規制要件の変化が、市場の拡大を後押ししています。

市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。特殊な飛行検査用航空機の高い取得費用と運用コストは、新規参入や既存事業者の拡大を制限する要因です。また、二重操縦士・二重エンジンミッションに対応できる熟練したクルーの不足は、運用上の課題となっています。GNSS(全球測位衛星システム)飛行検査におけるスペクトル混雑による干渉は、データ精度や信頼性に影響を与える可能性があります。さらに、長距離検査ルートにおける回転翼航空機の運用耐久性の限界も、特定のミッションタイプでの利用を制約しています。

市場セグメントと成長予測

* サービスモデル別: 市場は、飛行検査システム(FIS)の調達、サービスとしての飛行検査(FIaaS)、およびハイブリッド所有モデルに分類されます。規制当局は、高コストな航空機を自社で所有することなく検査義務を果たすため、FIaaS契約への移行を加速させています。これにより、設備投資の負担を軽減し、必要な時にオンデマンドで検査能力を確保することが可能になっています。

* プラットフォームタイプ別: 固定翼航空機と回転翼航空機が主要なプラットフォームです。固定翼航空機は、その優れた航続距離と耐久性により、航路および複数空港の検査において収益の70%以上を占め、市場を支配しています。キングエア360ERやサイテーション・ロンギチュードといった新型固定翼機は、軽量なロールオンセンサーパレット、アップグレードされたアビオニクス、燃料効率の高いエンジンを搭載し、シングルパスでのデータ取得とミッションコストの削減を実現しています。

* システムアーキテクチャ別: 機内統合システム、ポータブル/ロールオン・ロールオフシステム、地上ベースのリファレンスシステムが含まれます。

* 検査タイプ別: 試運転/サイト受け入れ、定期ルーチン、特別/緊急検査に分類され、それぞれ異なる目的と頻度で実施されます。

* エンドユーザー別: 航空航法サービスプロバイダー(ANSP)、空港運営者、軍事航空当局、プライベート/ビジネス航空が主なエンドユーザーであり、それぞれのニーズに応じたサービスが提供されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに区分され、各地域の経済発展や航空インフラ投資の状況が市場成長に影響を与えています。

競争環境

市場は、Aerodata AG、Textron Inc.、Norwegian Special Mission AS、Safran、Bombardier Inc.、Thales Group、Flight Calibration Services Limited、Embraer SA、Lufthansa Technik AG、SGI Aviation Services B.V.、Flight Precision Ltd.、Samana Special Mission、ENAV S.p.A.、International Flight Services Association (IFSA)といった多数の主要企業によって構成されています。レポートでは、これらの企業の市場集中度、戦略的動向、市場シェア分析、および詳細な企業プロファイルが提供され、競争状況が明らかにされています。

市場機会と将来の展望

CNS/ATMシステムのデジタル化は、将来の需要を形成する重要な技術トレンドであり、衛星ベースのナビゲーションやクラウド分析の進化が飛行検査の新たな機会を生み出しています。レポートは、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、市場における潜在的な成長機会を特定し、将来の展望を示しています。

最終更新日: 2025年8月22日本レポートは、CNS/ATM市場における戦略的な意思決定を支援するための包括的な情報と深い洞察を提供します。市場の動向、競争環境、および将来の成長機会に関する詳細な分析については、完全版レポートをご参照ください。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CNS/ATMインフラのデジタル化

- 4.2.2 性能ベース航行(PBN)導入の急増

- 4.2.3 世界的な滑走路容量最適化の義務化

- 4.2.4 次世代ターボプロップ固定翼校正航空機への機材更新

- 4.2.5 クラウド接続型飛行検査分析の採用

- 4.2.6 宇宙ベースADS-B検証の需要

-

4.3 市場の阻害要因

- 4.3.1 特殊航空機の高い取得費と運用費

- 4.3.2 二人操縦/双発ミッションにおける熟練クルーの不足

- 4.3.3 GNSS飛行検査におけるスペクトル混雑干渉

- 4.3.4 長距離検査ルートにおける回転翼航空機の限られた運用耐久性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスモデル別

- 5.1.1 飛行検査システム(FIS)の調達

- 5.1.2 サービスとしての飛行検査(FIaaS)

- 5.1.3 ハイブリッド所有モデル

-

5.2 プラットフォームタイプ別

- 5.2.1 固定翼航空機

- 5.2.2 回転翼航空機

-

5.3 システムアーキテクチャ別

- 5.3.1 機上統合システム

- 5.3.2 ポータブル/ロールオン・ロールオフシステム

- 5.3.3 地上基準システム

-

5.4 検査タイプ別

- 5.4.1 試運転/サイト受け入れ

- 5.4.2 定期ルーチン

- 5.4.3 特別/緊急

-

5.5 エンドユーザー別

- 5.5.1 航空交通サービスプロバイダー(ANSP)

- 5.5.2 空港運営者

- 5.5.3 軍事航空当局

- 5.5.4 プライベート/ビジネス航空

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エアロデータAG

- 6.4.2 テキストロン・インク

- 6.4.3 ノルウェージャン・スペシャル・ミッションAS

- 6.4.4 サフラン

- 6.4.5 ボンバルディア・インク

- 6.4.6 タレス・グループ

- 6.4.7 フライト・キャリブレーション・サービス・リミテッド

- 6.4.8 エンブラエルSA

- 6.4.9 ルフトハンザ・テクニックAG

- 6.4.10 SGIアビエーション・サービスB.V.

- 6.4.11 フライト・プレシジョン・リミテッド

- 6.4.12 サマナ・スペシャル・ミッション

- 6.4.13 ENAV S.p.A.

- 6.4.14 国際機内サービス協会(IFSA)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

飛行検査とは、航空機の安全かつ円滑な運航を確保するために、航空路や空港に設置されている航行援助施設、およびそれらを利用した飛行経路が、国際基準や国内基準に適合し、正確に機能しているかを、実際に航空機を飛行させて確認する一連の作業を指します。地上から発信される電波信号の精度、指向性、強度などが、定められた許容範囲内にあるかを、特殊な測定機器を搭載した航空機で測定し、検証することが主な目的です。これは、航空機に搭載された計器やシステムの動作確認とは異なり、地上の施設が航空機に対して正確な情報を提供しているかを保証するための極めて重要なプロセスでございます。

飛行検査にはいくつかの種類がございます。まず、施設が新たに設置された際や、大規模な改修が行われた際に、運用を開始する前に実施される「新設・移設検査」がございます。これは、施設が設計通りに機能しているかを確認する最初のステップです。次に、施設が運用開始された後、定期的にその性能が維持されているかを確認する「定期検査」がございます。これは通常、年に一度など、定められた期間ごとに実施され、航空安全を継続的に保証するために不可欠です。また、施設に異常が発見された場合や、災害などによって性能に影響が出た可能性がある場合に、必要に応じて実施される「特別検査」もございます。さらに、GPSなどの衛星測位システムを利用した新しい進入方式(RNAVやRNPなど)が導入される際には、その飛行経路が安全基準を満たしているかを確認する「飛行経路検査」も行われます。これらの検査を通じて、航空機が常に信頼できる情報に基づいて飛行できるよう、地上の航行援助施設の健全性が維持されております。

飛行検査の用途と必要性は、何よりも航空安全の確保にございます。航行援助施設が不正確な情報を提供した場合、航空機が誤った経路を飛行したり、着陸時に危険な状況に陥ったりする可能性があり、重大な航空事故に直結しかねません。そのため、これらの施設が常に正確に機能していることを保証することが、飛行検査の最も重要な役割でございます。また、国際民間航空機関(ICAO)が定める国際基準に準拠することは、国際的な航空交通の安全と円滑化に不可欠であり、飛行検査はその適合性を証明する手段でもあります。既存の航空路や空港の運用を継続するためには、航行援助施設の健全性を定期的に確認し、維持管理していく必要がございます。さらに、新しい航行援助技術や進入方式が導入される際には、その安全性と有効性を検証し、パイロットが計器飛行を行う上で、地上からの誘導信号が正確であるという信頼を保証する役割も担っております。

飛行検査には、様々な関連技術が用いられております。中心となるのは、特殊な測定機器を搭載した「飛行検査機」でございます。これらの航空機は、高精度GPS受信機、電波強度・位相測定器、データロガーなどを備え、地上の航行援助施設から発信される電波信号を正確に測定します。ジェット機やターボプロップ機が用いられることが多く、安定した飛行性能と長時間の飛行能力が求められます。測定データの収集、解析、評価を自動で行う「自動飛行検査システム(AFIS)」は、検査の効率化と精度向上に大きく貢献しております。また、飛行検査機の正確な位置を把握するためには、GNSS(全地球測位システム)が不可欠であり、RTK-GPSなどの高精度測位技術が利用されております。飛行検査機と地上の管制機関や解析センターとの間で、リアルタイムにデータを送受信する「データリンク技術」も、迅速な状況判断と対応を可能にしております。さらに、飛行検査の計画立案や、特定の条件下での電波伝搬の予測には、シミュレーション技術が活用されることもございます。

飛行検査の市場背景としましては、その実施主体は各国政府の航空当局が中心でございます。日本では国土交通省航空局が直接実施しておりますが、国によっては専門の民間企業に委託して実施されるケースもございます。航空安全は国際的な課題であるため、ICAOの基準に基づいた国際協力体制が重要であり、特に国境を越える航空路の施設については、隣接国との連携が不可欠でございます。航空安全が常に最優先されることから、飛行検査の需要は非常に安定しております。航空交通量の増加、新空港の建設、既存施設の老朽化に伴う更新需要なども、この分野の安定した需要を支えております。飛行検査は、特殊な航空機、高精度な測定機器、そして高度な専門知識と技術を必要とするため、参入障壁が高い分野でございます。そのため、限られた専門機関や企業がこのサービスを提供しております。特殊な航空機の運用、高精度な測定機器の維持、専門人材の育成など、多大なコストがかかることも特徴でございます。

将来展望としましては、航空航法技術の進化に伴い、飛行検査のあり方も変化していくと予想されます。特に、ILSなどの地上系航行援助施設から、GPS/GLONASS/Galileo/準天頂衛星システムなどのGNSSを利用した航法(RNAV、RNP)への移行が進んでおります。これにより、飛行検査の対象は、地上施設そのものの性能確認から、GNSS信号の精度や、それを利用した飛行経路そのものの精度検証へとシフトしていくでしょう。一部の簡易な検査や、施設の物理的な状態確認には、ドローンやリモートセンシング技術の活用が検討されておりますが、電波信号の精度検証には、依然として有人航空機による飛行検査が不可欠であると考えられております。飛行検査データの自動解析、異常検知、予測保全へのAI技術の導入が進むことで、検査の効率化と精度向上がさらに期待されます。また、航行援助施設や飛行検査システムがネットワーク化されるにつれて、サイバー攻撃からの保護が重要な課題となり、サイバーセキュリティの強化が求められます。新しい航法技術や検査手法の導入に伴い、国際的な標準化の議論が活発化し、より効率的で安全な航空交通システムの構築が目指されていくことでしょう。