グローバルSNS市場の市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ソーシャルネットワーキング市場レポートは、デバイスタイプ(スマートフォン、タブレットなど)、収益源(広告、アプリ内購入など)、プラットフォームタイプ(従来のソーシャルネットワーク、メディア共有ネットワークなど)、ユーザー層(13~24歳、25~34歳など)、および地域でセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ソーシャルネットワーキング市場の概要

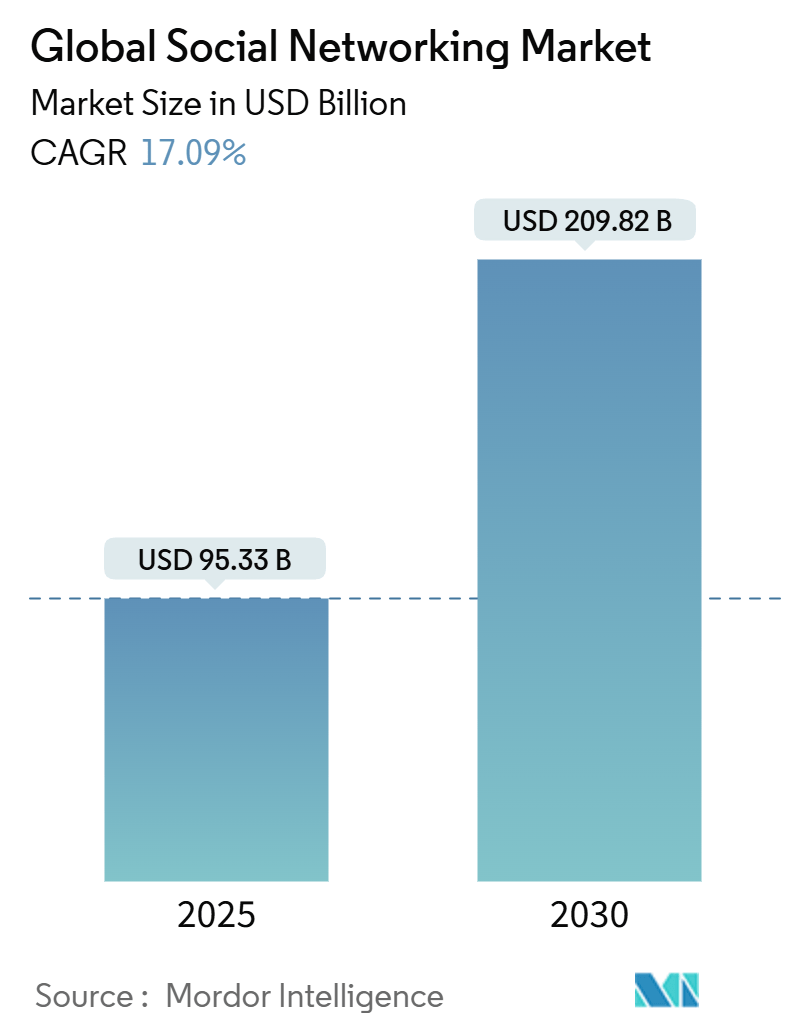

本レポートは、ソーシャルネットワーキング市場の現状、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、デバイスタイプ(スマートフォン、タブレットなど)、収益源(広告、アプリ内購入など)、プラットフォームタイプ(従来のソーシャルネットワーク、メディア共有ネットワークなど)、ユーザー層(13~24歳、25~34歳など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場規模と予測

ソーシャルネットワーキング市場は、2025年に958億米ドルの規模に達し、2030年には2,214億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.20%と見込まれています。地域別に見ると、アフリカが最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。主要なプレイヤーには、YouTube、ByteDance、Meta、Snap Inc.、Pinterest Inc.などが挙げられます。

市場概要

ソーシャルネットワーキング市場では、広告が依然として主要な収益源であるものの、バーチャルグッズやギフティングといった分野が消費者のデジタル所有物への支払い意欲の高まりとともに急速に拡大しています。ショートフォームビデオやソーシャルコマースツールは、ユーザーのエンゲージメントを維持し、データプライバシー規制が厳格化する中でもプラットフォームが収益を確保するのに貢献しています。5Gやエッジコンピューティングへのインフラ投資は遅延を低減し、AI駆動のターゲティングモデルはブランド広告主の広告費用対効果を向上させています。しかし、コンプライアンス費用の増加や独占禁止法による監視の強化は、競争戦略を再形成し、事業者に収益源と地理的露出の多様化を促しています。

主要なレポートのポイント

* 収益源別: 2024年には広告がソーシャルネットワーキング市場の88.2%を占めましたが、バーチャルグッズとギフティングは2030年までに27.2%のCAGRで拡大すると予測されています。

* デバイスタイプ別: 2024年にはスマートフォンがソーシャルネットワーキング市場シェアの72.9%を占めましたが、ウェアラブルが2030年までに19.5%のCAGRで将来の成長を牽引すると見込まれています。

* プラットフォームタイプ別: 2024年には従来のソーシャルネットワークが収益シェアの32.7%を占めましたが、分散型Web3ネットワークは2030年までに年間35%で成長すると予測されています。

* ユーザー層別: 2024年には25~34歳の層がソーシャルネットワーキング市場の39%を占めましたが、13~24歳の層は2030年までに14.8%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域(APAC)が収益の35.9%を占めましたが、アフリカは2030年までに11.2%のCAGRで成長すると予測されています。

グローバルソーシャルネットワーキング市場のトレンドと洞察

市場の推進要因 (Drivers)

1. モバイルインターネット普及率の上昇: 2024年には世界のモバイルインターネット普及率が68%に達し、55億人の接続ユーザーを記録しました。モバイルは全ウェブトラフィックの61.35%を占め、月間平均データ消費量は21GBを超え、主要プラットフォームでの継続的なエンゲージメントを促進しています。高所得国(93%)と低所得国(27%)間の利用格差は、2030年までに3.5兆米ドルのGDP増加の可能性を秘めており、その90%は新興経済国に集中しています。エリクソンは、5G接続が2023年の25%から2029年には75%に増加するにつれて、モバイルデータ量が2029年まで年間20%増加すると予測しており、よりリッチなインタラクティブフォーマットを可能にします。帯域幅の拡大とユーザー成長の相関関係は、特にモバイルが最初のオンライン接点となる地域で、ソーシャルネットワーキング市場を急成長曲線に乗せています。

2. ソーシャルメディアにおけるデジタル広告費の急増: 米国のデジタル広告費は2023年に649億米ドルに達し、2024年には900億米ドルに向かっており、マーケターはソーシャルフィードでの優れたターゲティングを追求しています。Metaは2025年第1四半期に413.9億米ドルの広告収益を記録し、前年比16.2%増となり、配置とクリエイティブにおける高度なAIモデルの価格決定力を示しています。インドでも同様の勢いが見られ、ソーシャルチャネルはデジタル予算の30%を吸収しており、市場は2024会計年度に29%増の4080億ルピー(49億米ドル)に急増しました。従来のテレビや印刷物からのシフトが加速しており、ブランドは測定可能なアトリビューションを求めており、ソーシャルネットワーキング市場における広告主導の収益化を維持しています。

3. ショートフォームビデオの全地域での採用: TikTokの広告リーチは15.6億ユーザーに達し、歴史が短いにもかかわらずInstagramに迫っています。アルゴリズムフィードは、プラットフォーム全体で平均毎日2時間23分の利用時間を維持しており、他のデジタルフォーマットでは類を見ないレベルです。制作コストは低く抑えられ、クリエイターは高頻度のコンテンツを制作でき、多額のスタジオ予算なしにユーザーの注意を引きつけます。東南アジアでは、人口の75.6%がビデオ中心のアプリを利用しており、選挙や市民の議論に明らかな影響を与えています。このエンゲージメントの好循環は、新たな規制が迫る中でもソーシャルネットワーキング市場における支出の継続的な成長を支えています。

4. ソーシャルコマース/ライブショッピングツールの拡大: 中国のライブショッピング部門は、2020年の1800億米ドルから2023年には6950億米ドルに急増し、2026年までに1兆米ドルに達する見込みで、コンバージョン率は最大30%に達します。ライブコマースはすでに世界で6000億米ドルの機会を創出しており、調査対象の買い物客の73%がセッション視聴後に購入意欲が高まったことを確認しています。米国の採用は2026年までに550億米ドルと予測されており遅れをとっていますが、統合されたチェックアウトと在庫管理がその差を縮め、ソーシャルネットワーキング市場における新たな収益経路を切り開いています。

5. 分散型ソーシャルプロトコルとブロックチェーンIDの採用: ユーザーはデータ主権と透明なアルゴリズムを求めており、厳格化するプライバシー規制に対応しています。ウォレットのUX摩擦が減少すれば、Web3プロトコルのソーシャルネットワーキング市場シェアは急速に上昇する態勢にあります。ブロックベースのIDは、評判を暗号鍵に結びつけることで、スパムやボットファームを排除できます。しかし、非技術系ユーザーのオンボーディングは依然として課題であり、ネットワーク効果は依然として既存企業に有利です。成功は、分散型データレイヤーと馴染みのあるフロントエンド体験を組み合わせたハイブリッドアーキテクチャにかかっています。

6. 合成メディアインフルエンサーによる新たなエンゲージメントモデルの開拓: 合成メディアインフルエンサーは、特に先進市場において、新たなエンゲージメントモデルを解き放ち、市場の成長に貢献しています。

市場の抑制要因 (Restraints)

1. データプライバシーとセキュリティ規制の強化: 欧州データ保護委員会は、2024年にGDPR違反でMetaに過去最高の13億米ドルの罰金を科しました。Googleは生体認証追跡に関してテキサス州と13.8億米ドルで和解し、米国の州レベルでの訴訟が増加していることを示しています。連邦取引委員会(FTC)の2024年の調査では、9つの主要プラットフォームにおける広範な監視の欠陥が露呈し、連邦プライバシー規則の制定を求める声が高まっています。コンプライアンスには、高額な地域データセンターと厳格な同意ワークフローが必要となり、ソーシャルネットワーキング市場の利益を圧迫しています。

2. 支配的なプラットフォームに対する世界的な独占禁止法審査: 米国司法省は2024年にGoogleの広告スタックに対する画期的な訴訟に勝利し、テクノロジー業界全体での構造的救済のテンプレートを作成しました。FTCの訴訟はMetaのInstagramとWhatsAppの所有権を解消しようとしており、EUのデジタル市場法は自己優遇禁止の基準を引き上げています。法的リスクはM&A意欲を抑制し、既存企業に、かつて規模の経済を支えた垂直統合戦略を再評価するよう促しています。

3. ユーザーの注意力の飽和とエンゲージメントの疲労: 成熟市場を中心に、ユーザーの注意力の飽和とエンゲージメントの疲労が市場の成長を抑制する要因となっています。プラットフォームは、ユーザーを惹きつけ続けるための新たな戦略を模索する必要があります。

4. アルゴリズムの偏りや誤情報がブランドの安全性に与える影響: アルゴリズムの偏りや誤情報の拡散は、ブランドの安全性に悪影響を及ぼし、プラットフォームの信頼性を損なう可能性があります。特に先進市場では、規制当局の監視が強化されており、プラットフォームはこれらの問題に対処するための対策を講じる必要があります。

セグメント分析

1. 収益源別: バーチャルグッズが収益化を再形成

広告は2024年の収益の88.2%を供給しましたが、バーチャルグッズとギフティングは年間27.2%で成長し、2030年までに大きなシェアを占めると予測されています。ゲーム(2022年に1840億米ドルを生成)がソーシャル機能と融合するにつれて、バーチャルエコノミーのソーシャルネットワーキング市場規模は拡大しています。サブスクリプションは、大規模なAIおよびインフラ支出を賄う予測可能なキャッシュフローをもたらします。希少性に基づくデジタルコレクティブルは、有料ユーザーあたりの平均収益を増幅させ、定期的なマイクロトランザクションはプラットフォームを広告の景気循環から保護します。ソーシャルネットワーキング市場は、アジアにおけるバーチャルチップの文化的受容から恩恵を受けており、デジタルでの感謝が主流となっています。ネットワーク効果は極めて重要であり、プラットフォームが排他的なスキン、絵文字、またはクリエイターバッジをホストすると、ユーザーは離反しにくくなります。結果として、広告主への依存度が低下し、成長の勢いを犠牲にすることなくソーシャルメディア業界の収益構造が多様化しています。

2. デバイスタイプ別: ウェアラブルがソーシャル統合の先駆者

スマートフォンは依然として2024年の収益の72.9%を占めていますが、ウェアラブルは2030年までに19.5%のCAGRを記録するでしょう。Metaは、約2000万台のQuestヘッドセットを出荷した後、2027年までにマスマーケットARグラスを目指しています。スマートグラスに起因するソーシャルネットワーキング市場規模は、バッテリー寿命と光学系の改善とともに上昇すると予想されています。アンビエントコンピューティングはオンラインとオフラインの境界を曖昧にし、ユーザーは電話画面の裏ではなく、物理世界に重ねられたフィードとエンゲージするようになるでしょう。この永続的な接続性はプライバシーに関する疑問を提起しますが、プレミアム価格を要求できる新しい広告フォーマットを約束します。高い部品コストはより急峻な参入障壁を意味し、すでに生産を拡大している企業に競争力を集中させます。

3. プラットフォームタイプ別: 分散型ネットワークが既存企業に挑戦

従来のネットワークは2024年に32.7%のシェアを維持しましたが、分散型Web3の代替案は年間35%で拡大すると予測されています。ユーザーはデータ自己管理と透明なアルゴリズムを求めており、厳格化するプライバシー規制に対応しています。ウォレットのUX摩擦が減少すれば、Web3プロトコルのソーシャルネットワーキング市場シェアは急速に上昇する態勢にあります。ブロックベースのIDは、評判を暗号鍵に結びつけることで、スパムやボットファームを排除できます。しかし、非技術系ユーザーのオンボーディングは依然として課題であり、ネットワーク効果は依然として既存企業に有利です。成功は、分散型データレイヤーと馴染みのあるフロントエンド体験を組み合わせたハイブリッドアーキテクチャにかかっています。

4. ユーザー層別: Z世代がイノベーションを牽引

25~34歳の成人は2024年の収益の39%に貢献しましたが、13~24歳の層は2030年までに14.8%のCAGRを記録するでしょう。この若い層は、ライブショッピング、ブロックチェーンウォレット、バーチャルコレクティブルなどの新機能を年長ユーザーよりも早く採用し、製品ロードマップを形成しています。Z世代に関連するソーシャルネットワーキング市場規模は、彼らの可処分所得が増加するにつれて加速しています。彼らの本物志向は、企業メッセージよりもクリエイター主導のフォーマットを好み、プラットフォームのコンテンツコストを削減しながらエンゲージメントを維持します。同時に、プライバシー意識が高く、きめ細かなデータ共有コントロールを備えたサービスに向かっています。エンゲージメントとプライバシーの両方を満たすプラットフォームは、不釣り合いなウォレットシェアを獲得するでしょう。

地域分析

1. アジア太平洋地域 (APAC): 2024年の収益の35.9%を占め、中国の6950億米ドルのライブコマースエコシステムと、インドのデジタル広告費の29%増(4080億ルピー、49億米ドル)に牽引されています。日本と韓国は5Gの早期収益化を示し、オーストラリアとニュージーランドはイノベーションと厳格な消費者保護のバランスをとっています。ローカライゼーションと言語サポートは、この多様な地域で勝者を差別化し、ソーシャルネットワーキング市場の文化的に関連性の高いコンテンツへの依存を強化しています。

2. 北米とヨーロッパ: 高ARPU市場ですが、コンプライアンスのオーバーヘッドが増加しています。Metaの2025年第1四半期の売上高413.9億米ドルは、洗練された広告ターゲティングが規制コストを相殺することを示しています。デジタルサービス法は現在、詳細な報告とコンテンツ削除期間を義務付けており、迅速に適応するための法的およびエンジニアリング規模を持つ事業者に有利に働いています。

3. アフリカ: 2030年まで11.2%のCAGRで最も急速に拡大する地域です。モバイルマネーは8億5600万の登録アカウントを持ち、2024年には9190億米ドルを処理し、ソーシャルコマースのための組み込み決済レールを提供しています。ラテンアメリカも急速なフィンテック成長を通じて同様の機会を反映しており、ソーシャルネットワーキング市場内で金融サービスとソーシャルサービスをバンドルするための肥沃な土壌を作り出しています。

競争環境

資本集約度の高まりは、参入障壁を硬化させています。TikTokはインフラに年間136億米ドル、コンテンツモデレーションにさらに数億米ドルを費やしており、グローバル規模のコストを示しています。米国エネルギー省は、データセンターの電力需要が2028年までに国内消費量の最大12%に達する可能性があり、運用コストを増幅させる可能性があると警告しています。したがって、既存企業はAIハードウェアへの投資を倍増させており、Metaはアルゴリズムのリーダーシップを維持するために2025年に640億~720億米ドルの設備投資を計画しています。

戦略的には、企業は基本的なソーシャルネットワーキング機能ではなく、クリエイターの収益化、没入型現実、プライバシーリーダーシップで競争しています。分散型アイデンティティ、ニッチなプロフェッショナルハブ、地域化されたコンテンツネットワークを中心に、ホワイトスペースイノベーションが出現しています。2023年初頭に記録されたサーバー価格の2.8%のインフレは、長期的な供給契約を持つ企業にさらに有利な状況をもたらしています。

市場のダイナミクスは現在、エコシステムの深さを重視しています。メッセージングアプリは決済ツールを組み込み、ビデオネットワークはEコマース棚を立ち上げています。独占禁止法訴訟が進展するにつれて、ソーシャルメディア業界は強制的な事業売却に直面する可能性があり、これにより有機的成長と買収ではなくパートナーシップモデルに焦点が移る可能性があります。

グローバルソーシャルネットワーキング業界のリーダー

* YouTube

* ByteDance

* Meta

* Snap Inc.

* Pinterest Inc.

最近の業界動向

* 2025年1月: 連邦取引委員会(FTC)は、MetaのInstagramとWhatsAppの事業売却を求める訴訟を開始しました。

* 2024年11月: ITUは、世界のインターネット普及率が68%に達し、55億ユーザーを記録したことを確認し、拡大の機会を浮き彫りにしました。

* 2024年3月: インドのデジタル広告費は4080億ルピー(49億米ドル)に達し、ソーシャルメディアがその30%を占めました。

* 2024年2月: GSMAは、モバイルインターネットユーザーが47億人に達し、101カ国で商用5Gが展開されていると報告しました。

この市場は、技術革新とユーザー行動の変化に強く影響されながら、今後も大きな成長を続けると予測されます。同時に、規制の強化や競争の激化といった課題にも直面しており、企業はこれらの変化に適応するための戦略を継続的に見直す必要があります。

このレポートは、ソーシャルネットワーキング市場の包括的な分析を提供しており、その定義、範囲、市場の動向、成長予測、主要な促進要因と抑制要因、競争環境、そして将来の展望について詳細に述べています。

1. 市場定義と調査範囲

本調査におけるソーシャルネットワーキング市場は、ユーザーがプロフィールを作成し、つながりを構築し、マルチメディアを共有し、リアルタイムで交流できるオンラインプラットフォームが世界中で生み出す全ての収益を対象としています。収益源としては、広告、プレミアム機能、アプリ内購入、モバイルアプリやブラウザを通じて提供されるバーチャルギフトなどが含まれます。ただし、企業向けコラボレーションスイートやスタンドアロンのEメールサービスは本調査の範囲外とされています。

2. 市場の現状と成長予測

ソーシャルネットワーキング市場は、2025年に958億ドルの規模に達し、2030年までには2214億ドルに成長すると予測されています。この成長は、特にバーチャルグッズとギフティングの収益ストリームが年平均成長率(CAGR)27.2%で最も急速に拡大しており、従来の広告収入を上回る勢いを見せていることに牽引されています。

地域別に見ると、アジア太平洋(APAC)地域が市場をリードしており、2024年には収益の35.9%を占めました。これは、中国におけるライブコマースのブームや、インドにおける広告費の急速な増加が主な要因となっています。

デバイスタイプ別では、ウェアラブルデバイス、特にARグラスが2030年までにCAGR 19.5%で成長すると見込まれており、現実世界にソーシャルフィードを重ねることで、新たなエンゲージメントモデルを形成すると予測されています。

3. 市場を牽引する主要要因

市場の成長を促進する要因としては、以下の点が挙げられます。

* モバイルインターネット普及率の上昇: 世界中でモバイルデバイスからのインターネットアクセスが拡大していることが、ソーシャルネットワーキングプラットフォームの利用を促進しています。

* ソーシャルメディアにおけるデジタル広告費の急増: 企業がターゲット層にリーチするためにソーシャルメディア広告への投資を増やしています。

* ショートフォーム動画の採用: TikTokなどに代表される短尺動画コンテンツが、あらゆる地域で広く受け入れられ、ユーザーエンゲージメントを高めています。

* ソーシャルコマース/ライブショッピングツールの拡大: ソーシャルメディアプラットフォーム上での直接的な商品販売やライブショッピング機能が普及し、新たな収益源となっています。

* 分散型ソーシャルプロトコルとブロックチェーンIDの採用: Web3技術の進化により、分散型ソーシャルネットワークやブロックチェーンベースのIDが新たな可能性を切り開いています。

* 合成メディアインフルエンサーの登場: AIを活用した合成メディアインフルエンサーが、ブランドとの新たなエンゲージメントモデルを創出しています。

4. 市場の成長を阻害する要因

一方で、市場の成長を抑制する要因も存在します。

* データプライバシーとセキュリティ規制の強化: 各国政府によるデータ保護規制(GDPR、CCPAなど)の強化は、プラットフォーム運営のコンプライアンスコストを増加させています。

* 支配的なプラットフォームに対する世界的な独占禁止法審査: 大手ソーシャルメディア企業に対する独占禁止法上の監視が強まり、事業展開に影響を与える可能性があります。

* ユーザーの注意力の飽和とエンゲージメント疲労: ユーザーが利用できるプラットフォームやコンテンツが増えることで、個々のプラットフォームへの注意力が分散し、エンゲージメントの維持が難しくなっています。

* アルゴリズムの偏りや誤情報によるブランド安全性の低下: アルゴリズムによるコンテンツの偏りや、プラットフォーム上での誤情報の拡散が、ブランドイメージを損なうリスクを高めています。

5. 規制環境の影響

プライバシー侵害に対する記録的な罰金や独占禁止法訴訟の増加は、ソーシャルメディアプラットフォームのコンプライアンスコストを押し上げています。特に市場を支配するプレーヤーに対しては、事業構造の変更を余儀なくされる可能性も指摘されています。

6. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 収益源別: 広告、アプリ内購入、サブスクリプション、バーチャルグッズとギフティング。

* デバイスタイプ別: スマートフォン、タブレット、デスクトップ/ラップトップ、ウェアラブルその他。

* プラットフォームタイプ別: 従来のソーシャルネットワーク、メディア共有ネットワーク、メッセージング/コミュニケーションアプリ、プロフェッショナルネットワーク、ニッチ/興味ベースのネットワーク、分散型/Web3ネットワーク。

* ユーザー層別(年齢): 13-24歳、25-34歳、35-44歳、45歳以上。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ。

7. 競争環境

市場には多数のプレーヤーが存在し、Meta Platforms Inc. (Facebook, Instagram)、Alphabet Inc. (YouTube)、ByteDance Ltd. (TikTok/Douyin)、Tencent Holdings Ltd. (WeChat/QQ)、Snap Inc. (Snapchat)、Pinterest Inc.、Reddit Inc.、X Corp. (Twitter)、LinkedIn Corp. (Microsoft)、Discord Inc.、Telegram FZ LLC、Kuaishou Technology、LINE Corporation、Weibo Corp.など、多岐にわたる企業が競争を繰り広げています。レポートでは、これらの主要企業のプロファイル、市場シェア、戦略的動向についても分析しています。

8. 調査方法論の信頼性

Mordor Intelligenceの調査は、グローバルなデジタル広告費、アプリ内決済、バーチャルギフトの流れをプラットフォームの開示情報に基づいて調整するトップダウンアプローチと、地域ごとの月間アクティブユーザー(MAU)と平均収益(ARPU)を組み合わせるボトムアップチェックを併用することで、市場価値を再構築しています。スマートフォン普及率、ソーシャル広告のCPM(1000回表示あたりのコスト)、平均セッション時間、プライバシー関連の罰金、クリエイターへの支払い比率などの主要変数を考慮した多変量回帰分析により、予測が生成されます。

データ検証は3層のピアレビューと、App Storeの収益ランキングや規制当局の徴収手数料などの外部シグナルとの比較を通じて行われ、高い信頼性を確保しています。レポートは12ヶ月ごとに更新され、主要な政策変更やプラットフォームの開示があった場合には中間更新も実施されます。

9. まとめと将来展望

ソーシャルネットワーキング市場は、モバイルインターネットの普及とデジタル広告費の増加、ショートフォーム動画やソーシャルコマースの台頭により、今後も力強い成長が期待されます。一方で、データプライバシー規制の強化や独占禁止法上の課題、ユーザーのエンゲージメント疲労といった抑制要因にも直面しています。これらの課題に対応しつつ、分散型ネットワークやウェアラブルデバイスといった新たな技術動向を取り込むことが、市場のさらなる発展の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モバイルインターネット普及率の上昇

- 4.2.2 ソーシャルメディアにおけるデジタル広告費の急増

- 4.2.3 全地域での短尺動画の採用

- 4.2.4 ソーシャルコマース/ライブショッピングツールの拡大

- 4.2.5 分散型ソーシャルプロトコルとブロックチェーンIDの採用

- 4.2.6 合成メディアインフルエンサーによる新たなエンゲージメントモデルの開拓

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとセキュリティ規制の強化

- 4.3.2 支配的プラットフォームに対する世界的な独占禁止法審査

- 4.3.3 ユーザーの注意力の飽和とエンゲージメントの疲労

- 4.3.4 アルゴリズムの偏見と誤情報によるブランド安全性の低下

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 主要なケーススタディとユースケースの分析

5. 市場規模と成長予測(数値)

-

5.1 収益源別

- 5.1.1 広告

- 5.1.2 アプリ内購入

- 5.1.3 サブスクリプション

- 5.1.4 バーチャルグッズとギフト

-

5.2 デバイスタイプ別

- 5.2.1 スマートフォン

- 5.2.2 タブレット

- 5.2.3 デスクトップ/ノートパソコン

- 5.2.4 ウェアラブルその他

-

5.3 プラットフォームタイプ別

- 5.3.1 従来のソーシャルネットワーク

- 5.3.2 メディア共有ネットワーク

- 5.3.3 メッセージング/コミュニケーションアプリ

- 5.3.4 プロフェッショナルネットワーク

- 5.3.5 ニッチおよび興味ベースのネットワーク

- 5.3.6 分散型/Web3ネットワーク

-

5.4 ユーザー層別(年齢層)

- 5.4.1 13-24歳

- 5.4.2 25-34歳

- 5.4.3 35-44歳

- 5.4.4 45歳以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Meta Platforms Inc.

- 6.4.2 Alphabet Inc. (YouTube)

- 6.4.3 ByteDance Ltd. (TikTok/Douyin)

- 6.4.4 Tencent Holdings Ltd. (WeChat/QQ)

- 6.4.5 Snap Inc. (Snapchat)

- 6.4.6 Pinterest Inc.

- 6.4.7 Reddit Inc.

- 6.4.8 X Corp. (Twitter)

- 6.4.9 LinkedIn Corp. (Microsoft)

- 6.4.10 Discord Inc.

- 6.4.11 Telegram FZ LLC

- 6.4.12 Kuaishou Technology

- 6.4.13 LINE Corporation

- 6.4.14 VK Company Limited

- 6.4.15 Weibo Corp.

- 6.4.16 Baidu Inc. (Tieba/Haokan)

- 6.4.17 Tumblr (Automattic Inc.)

- 6.4.18 Quora Inc.

- 6.4.19 Clubhouse Media Group

- 6.4.20 Mastodon gGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルSNSとは、国境や言語の壁を越えて世界中の人々が交流し、情報を共有するためのソーシャルネットワーキングサービスを指します。これは、特定の地域や文化圏に限定されず、多様なバックグラウンドを持つユーザーが利用することを前提に設計されており、コミュニケーション、情報発信、コンテンツ共有、ビジネス活動など、多岐にわたる機能を提供しています。インターネットの普及とスマートフォンの進化により、地理的な制約なく瞬時に世界と繋がれるようになった現代において、グローバルSNSは人々の生活や社会、経済活動に不可欠なインフラの一つとなっています。単なる友人間の連絡ツールに留まらず、ニュースの取得、趣味の共有、ビジネスネットワーキング、さらには社会運動のプラットフォームとしても機能する点が特徴です。

グローバルSNSには様々な種類が存在し、それぞれ異なる特性と主要な利用目的を持っています。最も一般的なのは、FacebookやInstagram、X(旧Twitter)、TikTokといった「汎用型SNS」です。これらは幅広い年齢層や目的で利用され、写真や動画、テキストの共有、ライブ配信、メッセージングなど多様な機能を提供しています。次に、「ビジネス特化型SNS」としてLinkedInが挙げられます。これはプロフェッショナルなつながりを構築し、キャリア形成や採用活動に特化したプラットフォームです。また、WhatsAppやWeChat、LINE(一部グローバル展開)のような「メッセージングアプリ型」も、単なるチャット機能に加えて、タイムライン投稿やグループ機能、決済機能などSNSとしての側面を強化しています。さらに、YouTubeのような「コンテンツ共有型SNS」は動画コンテンツに特化し、Pinterestは画像やアイデアの共有に強みを持っています。Redditのように、特定のテーマに基づいたコミュニティ形成を重視する「匿名・特定コミュニティ型」も存在し、ユーザーは自身の興味関心に合わせて最適なプラットフォームを選択しています。

これらのグローバルSNSは、個人、ビジネス、そして社会全体において多岐にわたる用途で活用されています。個人利用においては、友人や家族との近況報告やコミュニケーション、趣味や関心事を共有するコミュニティへの参加、最新のニュースやトレンドの情報収集、自己表現のためのコンテンツ発信などが挙げられます。エンターテイメントとしての動画視聴やゲーム、新しい出会いの場としても機能しています。ビジネス利用では、企業のブランディングやマーケティング活動、顧客とのエンゲージメント強化、新製品やサービスのプロモーション、採用活動における人材スカウト、市場調査やトレンド分析などに不可欠なツールとなっています。特に、インフルエンサーマーケティングや越境ECのプラットフォームとしてもその重要性を増しています。社会・公共利用の側面では、災害時の情報共有や安否確認、社会運動や政治活動の組織化、教育や学習のための情報提供など、公共性の高い役割も担っています。

グローバルSNSの発展と機能拡張を支えるのは、様々な先進技術です。まず、ユーザー体験をパーソナライズする上で不可欠なのが「AI(人工知能)」です。AIは、ユーザーの閲覧履歴や行動パターンに基づいて最適なコンテンツを推薦するレコメンデーションエンジン、スパムやフェイクニュースの検出、不適切なコンテンツのモデレーション、さらには多言語間の自動翻訳機能などに活用されています。次に、「ビッグデータ分析」は、膨大なユーザーデータを解析し、トレンドの予測、広告のターゲティング精度向上、新機能開発のための洞察提供に貢献しています。また、世界中のユーザーに安定したサービスを提供するためには、「クラウドコンピューティング」が不可欠であり、大規模なデータストレージと処理能力をグローバルに展開しています。スマートフォンの普及と「モバイル技術」の進化は、いつでもどこでもSNSにアクセスできる環境を実現し、位置情報サービスなども新たな機能を生み出しました。さらに、近年注目されている「VR/AR(仮想現実/拡張現実)」技術は、メタバースへの進化を促し、より没入感のあるコミュニケーション体験や、フィルター、エフェクト機能として活用されています。将来的には、「ブロックチェーン」技術が、ユーザーのデータ所有権やプライバシー保護、分散型SNSの実現に貢献する可能性も秘めています。

グローバルSNSの市場背景は、急速な成長と激しい競争が特徴です。インターネットの普及率向上とスマートフォンの世界的な浸透、そしてデジタルネイティブ世代の増加が、市場拡大の主要な要因となっています。特に、新型コロナウイルス感染症のパンデミックは、オンラインコミュニケーションの需要を飛躍的に高め、グローバルSNSの利用をさらに加速させました。主要なプレイヤーとしては、Facebook、Instagram、WhatsAppを擁するMeta社、YouTubeを運営するGoogle社、TikTokで世界的な影響力を持つByteDance社、X(旧Twitter)、そしてビジネス特化型のLinkedInなどが挙げられます。しかし、地域によってはWeChatが中国で、LINEが日本や東南アジアで圧倒的なシェアを持つなど、特定のプラットフォームが優勢な市場も存在します。一方で、プライバシー侵害やデータセキュリティの問題、フェイクニュースやヘイトスピーチの拡散、デジタルデバイドの拡大、そして各国政府による規制強化の動きなど、多くの課題に直面しています。これらの課題への対応は、プラットフォーム運営者にとって喫緊の課題であり、持続可能な成長のために不可欠です。

グローバルSNSの将来展望は、技術革新と社会の変化によって大きく形作られると予想されます。最も注目されているのは、「メタバースとの融合」です。VR/AR技術の進化により、ユーザーはより没入感のある仮想空間でコミュニケーションを取り、経済活動を行うようになるでしょう。これにより、現在のSNSが提供する体験は、さらにリッチで多次元的なものへと進化する可能性があります。また、「パーソナライゼーションの深化」も進み、AIの高度化によって、ユーザー一人ひとりの興味関心やニーズに合わせたコンテンツやコミュニティが、より精緻に提供されるようになります。これにより、ニッチな関心を持つ人々が繋がりやすくなり、多様なコミュニティが形成されるでしょう。一方で、中央集権的なプラットフォームへの懸念から、「分散型SNSの台頭」も予測されます。ブロックチェーン技術を活用し、ユーザーが自身のデータやコンテンツの所有権をより強く持つことができるMastodonやBlueskyのようなプラットフォームが、新たな選択肢として注目を集めています。コンテンツ形式も多様化し、ショート動画やライブ配信、音声SNSのさらなる発展に加え、よりインタラクティブなコンテンツが主流となる可能性があります。しかし、これらの進化と並行して、各国政府による「規制と倫理」に関する議論は一層活発化し、プラットフォームの社会的責任やデジタルウェルビーイングへの配慮が強く求められるようになるでしょう。ビジネスモデルにおいても、広告収入に加えて、サブスクリプションモデルやクリエイターエコノミーの拡大など、多様な収益源が模索されていくと考えられます。グローバルSNSは、今後も私たちの生活や社会に深く関わりながら、その姿を変え続けていくことでしょう。