ミリ波技術市場の市場規模・シェア分析:成長トレンドと予測 (2025年~2031年)

ミリ波技術市場レポートは、コンポーネント(アンテナおよびトランシーバー、通信およびネットワーキングIC、インターフェースおよび制御IC、周波数生成およびフィルターなど)、ライセンスモデル(完全/部分ライセンスおよびアンライセンス)、周波数帯(24~57 GHz、57~95 GHz、および95~300 GHz)、用途(通信インフラ、モバイルおよび消費者向けデバイス、固定無線アクセスなど)、ならびに地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ミリ波技術市場の概要:成長トレンドと予測(2025年~2031年)

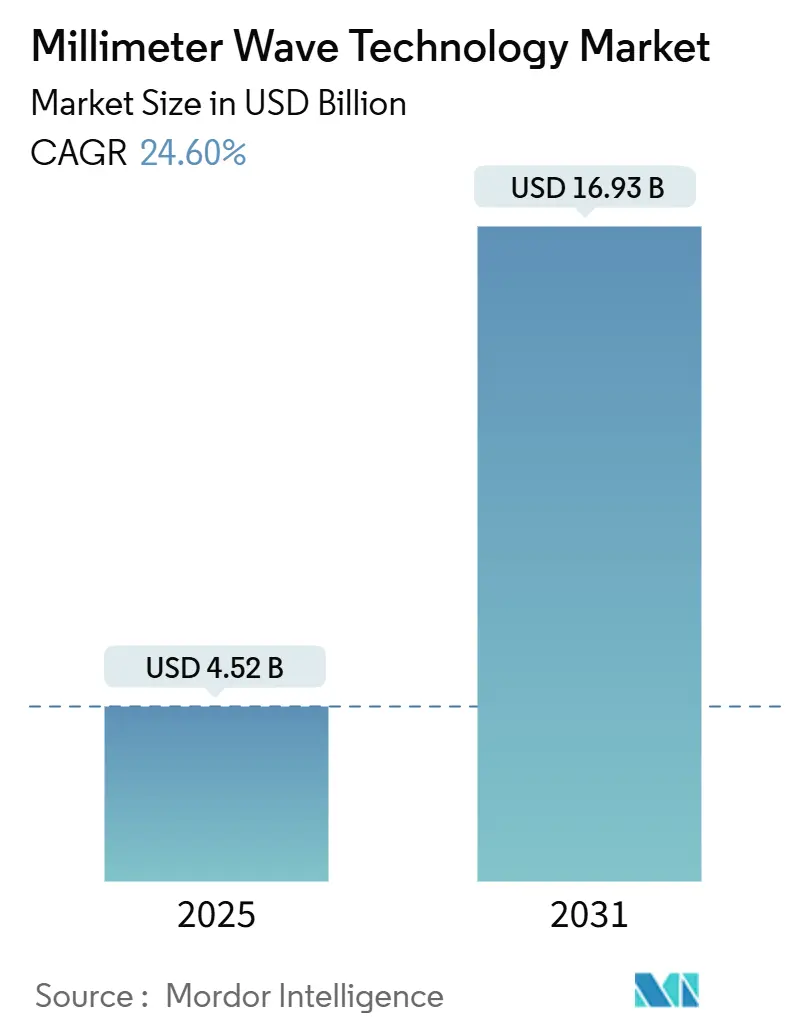

ミリ波技術市場は、2025年には45.2億米ドルと推定され、2031年までに169.3億米ドルに達すると予測されており、予測期間(2025年~2031年)中の年平均成長率(CAGR)は24.60%に上ると見込まれています。

市場概要

ネットワーク事業者は、容量不足を解消するために24 GHzを超える周波数帯に注目しており、防衛機関は高解像度ターゲティングのためにレーダーシステムを94 GHzにアップグレードしています。5Gの展開と初期の6G試験による二重の需要が設備投資を支える一方で、デバイスコストの低下は医療画像診断、産業オートメーション、自動車のADAS(先進運転支援システム)における採用を促進しています。アジア太平洋地域は、数百万サイトに及ぶ5G展開により最大の地域市場を占めており、北米はスペクトル自由化とCHIPS法による半導体資金援助を通じてイノベーションを推進しています。コンポーネントサプライヤーは特許で保護されたRFフロントエンドから恩恵を受けていますが、窒化ガリウム(GaN)ウェーハのサプライチェーンへの依存は戦略的リスクをもたらしています。

主要な市場動向と洞察

促進要因:

* 5Gネットワークの高密度化とスモールセルバックホール需要(CAGR予測への影響:+6.20%):

スモールセル密度が都市のゾーニング規制を超える場合、光ファイバーは非経済的になるため、60 GHzおよびEバンドの無線リンクが数週間でサイトを接続するために採用されています。中国、米国、インドでのフィールド試験では、ミリ波バックホールが費用のかかる掘削作業の代替となり得ることが確認されています。機器ベンダーは、アライメント時間を短縮するためにソフトウェア定義のビームステアリングを統合しており、都市当局はサイトの活性化を加速するために屋上設置許可を合理化しています。資本効率と市場投入までの時間の短縮は、無線バックホールをミリ波技術市場の礎石としています。

* 24~100 GHz帯におけるモバイルおよび固定無線データトラフィックの増加(CAGR予測への影響:+5.80%):

固定無線顧客はモバイル加入者の最大5倍のデータを消費するため、事業者は住宅用ゲートウェイに連続した28 GHzブロックを割り当てることを余儀なくされています。規制機関は、より広いチャネルを可能にするために70/80/90 GHzの規則を調和させており、チップセットメーカーはリンク最適化のためのAIを統合した第2世代CPEプラットフォームを発表しています。これらの進歩は、地方のブロードバンドプログラムを支援し、ミリ波技術市場全体で需要を刺激しています。

* 40 GHzを超えるスペクトル自由化と新規オークション(CAGR予測への影響:+4.10%):

FCCは37 GHz帯の共有フレームワークを最終決定しており、欧州は5G-Advancedのユースケース向けに非対称の42 GHz割り当てを評価しています。ライセンス保有者は、95 GHzを超える連続ブロックを将来のテラビット/秒リンクの資産と見なしています。衛星からセルへの通信ベンダーや産業用センサーベンダーによる初期の設備投資は、入札への関心を高め、ミリ波技術市場の長期的な成長を支えています。

* 低遅延ターゲティングのための94 GHzへの防衛レーダーアップグレード(CAGR予測への影響:+3.70%):

調達予算では、SPY-6レーダーの納入に6億4,700万米ドル、低遅延検出のために94 GHzを利用するアップグレードされたSentinelシステムに2億1,300万米ドルが計上されています。防衛大手と商用ファブ間の共同研究開発は設計サイクルを短縮し、軍事および民生の両方のミリ波アプリケーションに適したデュアルユースチップを可能にしています。この収束はユニットコストを下げ、量産成長を維持しています。

抑制要因:

* 100 GHzを超えるRFフロントエンドの熱管理限界(CAGR予測への影響:-3.40%):

周波数が高くなるにつれて熱集中が不均衡に増加し、窒化ガリウムデバイスは信頼性を低下させる接合温度に近づいています。ダイヤモンド基板やマイクロ流体冷却を用いた高度なパッケージングが評価されていますが、これらのアプローチは材料コストを増加させ、認定サイクルを長期化させます。スケーラブルな熱ソリューションが登場するまで、短期的な展開は100 GHz未満に集中し、ミリ波技術市場の上位帯域の成長を抑制するでしょう。

* 量産における高コストのフェーズドアレイ校正(CAGR予測への影響:-2.80%):

現在の自動試験装置は、モジュールあたり数千のアンテナ要素を効率的に特性評価できないため、消費者向けデバイスの最終ラインコストが倍増しています。スタートアップ企業は自己校正型ビームフォーマーや無線テスト技術を開発していますが、商用展開はまだ2年先と見られています。このコストのハードルは、ミリ波ハードウェアの中価格帯ハンドセットやIoTセンサーへの深い浸透を制限しています。

セグメント分析

* コンポーネント別:イメージングセンサーが新たな臨床フロンティアを開拓

イメージングセンサーは、2030年までに25.32%という最速のCAGRで成長すると予測されており、テラヘルツイメージングは腫瘍学や熱傷評価におけるラベルフリーの組織診断を可能にします。一方、アンテナおよびトランシーバーは、モバイル基地局向けの無線フロントエンドを提供することで、2024年に最大の38%のシェアを維持しました。イメージングセンサーのミリ波技術市場規模は、病院が非電離診断ツールを採用するにつれて、2030年までに30億米ドルを超えると予想されています。通信およびネットワーキングICの補完的な成長は、高密度化されたマクロセル展開から生じ、インターフェースおよび制御ICは、レーダーオンチップ統合のトレンドに乗っています。NTTによる300 GHz帯での280 Gbps信号生成などのR&Dブレークスルーは、リンクバジェットを改善し、周波数アジャイルシンセサイザーの需要を刺激しています。同時に、主に高度な基板や熱界面材料であるその他のコンポーネントは、インテグレーターが高電力密度を追求するにつれて注目を集めています。これにより、ミリ波技術市場を支えるコンポーネントスタックが拡大しています。

* ライセンスモデル別:アンライセンスバンドが参入障壁を低減

完全または部分的にライセンスされたスペクトルは、通信マクロセルや防衛ネットワークにおける干渉のない運用に付随するプレミアムを反映し、2024年の収益の78%を占めました。しかし、95 GHzを超えるアンライセンス割り当ては、規制当局が最小限の書類で済む産業用プレゼンスセンシング規則を作成するにつれて、26.43%のCAGRで進展しています。中小企業は、簡素化された制度を活用して、ロボット工学や品質検査のための工場フロアレーダーを展開し、ミリ波技術市場に新たな収益源を追加しています。ベンダーは現在、規制環境を自動検出し、EIRP設定をリアルタイムで調整するデュアルモードチップセットを導入しており、主要な採用障壁を取り除いています。ライセンススペクトルはミッションクリティカルなリンクにとって引き続き重要ですが、アンライセンス帯域の急増は全体的な対象市場を広げています。

* 周波数帯別:サブテラヘルツの勢いが増す

57~95 GHz帯は、60 GHz屋内WiGigと77 GHz車載レーダーに支えられ、2024年にミリ波技術市場規模の46.20%を占めました。6G試験とイメージングレーダーがこれまで以上に広い帯域幅を要求するにつれて、注目は95~300 GHz帯に移っており、26.56%のCAGRで拡大すると予測されています。300 GHzでのデモンストレーションでは、実験室レベルの距離で280 Gbpsに達し、将来のテラビットリンクの物理的実現可能性を検証しています。コンポーネントメーカーは、挿入損失を削減し、組み立てを容易にするために導波管フリーパッケージングに注力しており、テスト機器サプライヤーはサブTHzベクトルネットワークアナライザーに投資しています。これらのイノベーションは、ミリ波技術市場の基盤を強化し、商用サブテラヘルツ展開のためのエコシステム準備を加速させます。

* アプリケーション別:自動車ADASがイメージングレーダーへ移行

通信インフラは、通信事業者が5G容量目標を達成するために競争したため、2024年に54%のシェアを維持しましたが、自動車ADASは、解像度と範囲で従来の24 GHzセンサーを上回る4Dイメージングレーダーの可能性により、27.11%のCAGRで進展しています。車両プラットフォームは現在、死角検出用に76~81 GHzのコーナーレーダー、アダプティブクルーズコントロール用に90 GHzの前方監視ユニットを指定しています。固定無線アクセスは、光ファイバーが依然として費用対効果が低い郊外地域で牽引力を得ており、工場自動化は122 GHzでの高精度プレゼンスセンシングの需要を追加しています。医療およびライフサイエンスイメージングは、ラベルフリー診断を活用しており、航空宇宙および防衛通信は安定した投資サイクルを維持しています。これらの多様なユースケースが、ミリ波技術市場の長期的な成長シナリオを集合的に強化しています。

地域分析

* アジア太平洋:

2024年の収益の42%を占め、中国の440万の5G基地局とインドの急速なFWA(固定無線アクセス)普及に牽引され、2030年までに28.02%のCAGRで成長すると予測されています。この地域は、特に中国とインドにおける5Gインフラストラクチャの積極的な展開と、固定無線アクセス(FWA)ソリューションの採用拡大により、ミリ波技術の主要な推進力となっています。韓国と日本も、先進的な通信ネットワークと自動車技術への投資を通じて、市場の成長に貢献しています。

* 北米:

堅調な研究開発投資と防衛分野でのミリ波技術の採用により、市場シェアの重要な部分を占めています。特に、米国は5G展開と自動車レーダー技術の革新において主導的な役割を果たしており、カナダもFWAソリューションの導入を進めています。

* ヨーロッパ:

産業オートメーション、医療、および自動車アプリケーションにおけるミリ波技術の採用が増加しています。EUの規制枠組みと研究資金は、この地域の市場成長を支援しています。ドイツ、フランス、英国が主要な貢献国です。

* その他の地域(RoW):

ラテンアメリカ、中東、アフリカが含まれ、5Gインフラの初期段階の展開と、特定の産業におけるミリ波技術の採用が徐々に進んでいます。これらの地域は、長期的に大きな成長潜在力を秘めています。

ミリ波技術市場レポートの概要

本レポートは、24 GHzから300 GHzの周波数帯で動作するミリ波技術市場に焦点を当て、ハードウェアコンポーネント、アンテナ、トランシーバー、周波数源、イメージングセンサー、インターフェースおよびRFモジュールから生じる年間総収益を分析しています。通信インフラ、自動車ADAS、セキュリティスクリーニング、医療画像、短距離バックホールリンクなど、幅広いアプリケーションを対象としています。なお、サービス、ソフトウェアスタック、および6 GHz以下の5G無線機器は本調査の範囲外とされています。

市場の現状と成長予測

ミリ波技術市場は、2025年には45.2億米ドルに達し、2030年までに169.3億米ドルへと成長し、年平均成長率(CAGR)24.60%を記録すると予測されています。

地域別では、アジア太平洋地域が2024年の収益シェアの42%を占め、2030年まで28.02%のCAGRで他の地域を上回る成長を遂げると見込まれています。

アプリケーション別では、高解像度イメージングレーダーの需要に牽引され、自動車ADASおよびV2X分野が27.11%のCAGRで最も速い成長を示すと予測されています。

周波数帯別では、57~95 GHz帯が2024年の収益の46.20%を占めていますが、95~300 GHz帯が26.56%のCAGRで最も速い成長が予測されています。

また、アンライセンスバンドは、95 GHz以上の新規割り当てと産業用センシングの規制緩和により参入障壁が低くなり、26.43%のCAGRで牽引力を増しています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 5Gネットワークの密集化とスモールセルバックホール需要

* 24-100 GHz帯におけるモバイルおよび固定無線データトラフィックの増加

* 40 GHz以上のスペクトル自由化と新規オークション

* 防衛レーダーの94 GHzへのアップグレード

* 屋内ミリ波FWA(ラスト50メートル光ファイバー代替)

* 新興の122 GHz産業用プレゼンスセンシング規制

市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 100 GHz以上でのRFフロントエンドの熱管理限界:これは予測CAGRに3.4%のマイナス影響を与えるとされています。

* 量産における高コストのフェーズドアレイ校正

* 密集サイトにおける自治体の「ストリートファニチャー」ゾーニングの障害

* 窒化ガリウム(GaN)ウェハーサプライチェーンの集中リスク

技術的展望と競争環境

技術的展望としては、ミリ波アプリケーションにおける窒化ガリウム(GaN)の重要性が強調されており、LCP、PI、PTFEといったミリ波基板が5Gハードウェアに与える影響も分析されています。競争環境については、市場集中度、主要企業の戦略的動き、市場シェア分析が行われ、Anokiwave Inc.、Broadcom Inc.、Huawei Technologies、Intel Corporation、Qualcomm Technologies、Samsung Electronics、NEC Corporation、Nokia Corporationなど、多数の主要企業がプロファイルされています。

調査方法論の信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいており、その信頼性が強調されています。一次調査では、アジアのネットワーク事業者、北米のコンポーネント製造業者、欧州の自動車メーカーの調達担当者へのインタビューを通じて、平均販売価格、歩留まり、設置率などの実情を把握しています。デスク調査では、FCC、ITU、UN Comtrade、地域通信規制当局のデータ、Questelの特許分析、D&B Hooversの財務情報、GSMAやGSAなどの業界団体の資料を構造的に分析しています。市場規模の算出と予測は、基地局数、空港スキャナー設置数、プレミアム車両生産台数から始まるトップダウンアプローチと、サプライヤーの売上データやチャネルチェックによるボトムアップアプローチを組み合わせて行われています。5G基地局の密集化、自動車レーダーの搭載率、スペクトルオークションのスケジュール、コンポーネントの歩留まり改善、地域別の設備投資サイクルといった主要変数を考慮した多変量回帰予測モデルが用いられています。データ検証は、自動化された差異フラグ、シニアアナリストによるピアチェック、最終承認の3段階レビューを経て行われ、GaNウェハー出荷量やEバンドリンク受注量などの衛星指標と比較して異常値が再確認されます。

他社の推定値との比較では、Mordor Intelligenceが24-300 GHzのハードウェアのみに焦点を絞り、IMFの年間平均為替レートに通貨を調整し、保守的なASP(平均販売価格)推移と実世界のチャネルフィードバックを組み合わせることで、より安定したベースラインを提供していると説明されています。これにより、クライアントは明確な変数に遡って検証し、信頼性の高い意思決定を行うことができるとされています。

COVID-19の影響と市場機会

レポートでは、COVID-19が市場に与えた影響の評価や、市場における未開拓の機会とニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gネットワークの高密度化とスモールセルバックホール需要

- 4.2.2 24-100 GHz帯におけるモバイルおよび固定無線データトラフィックの増加

- 4.2.3 40 GHzを超える周波数帯の自由化と新規オークション

- 4.2.4 低遅延ターゲティングのための94 GHzへの防衛レーダーアップグレード

- 4.2.5 最後の50メートルにおける光ファイバー代替のための屋内ミリ波FWA

- 4.2.6 新たな122 GHz産業用プレゼンスセンシング規制

-

4.3 市場の阻害要因

- 4.3.1 100 GHzを超えるRFフロントエンドの熱管理限界

- 4.3.2 量産における高コストのフェーズドアレイ校正

- 4.3.3 密集サイトにおける都市の「ストリートファニチャー」ゾーニングの障害

- 4.3.4 窒化ガリウムウェハーサプライチェーンの集中リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 技術的展望

- 4.6.1 ミリ波アプリケーションにおけるGaNの重要性

- 4.6.2 ミリ波基板の状況:LCP、PI、PTFEが5Gハードウェアに与える影響

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 COVID-19影響評価

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 アンテナとトランシーバー

- 5.1.2 通信およびネットワーキングIC

- 5.1.3 インターフェースおよび制御IC

- 5.1.4 周波数生成とフィルター

- 5.1.5 イメージングセンサー

- 5.1.6 その他のコンポーネント

-

5.2 ライセンスモデル別

- 5.2.1 完全/部分ライセンス

- 5.2.2 無ライセンス

-

5.3 周波数帯別

- 5.3.1 24-57 GHz

- 5.3.2 57-95 GHz

- 5.3.3 95-300 GHz

-

5.4 アプリケーション別

- 5.4.1 通信インフラ(RANおよびバックホール)

- 5.4.2 モバイルおよび消費者向けデバイス

- 5.4.3 固定無線アクセス(FWA)

- 5.4.4 レーダーおよびセキュリティイメージング

- 5.4.5 車載ADASおよびV2X

- 5.4.6 産業オートメーションおよびIIoT

- 5.4.7 医療およびライフサイエンスイメージング

- 5.4.8 航空宇宙および防衛通信

- 5.4.9 その他のアプリケーション

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 ナイジェリア

- 5.5.5.2.2 南アフリカ

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Anokiwave Inc.

- 6.4.2 Aviat Networks

- 6.4.3 Broadcom Inc.

- 6.4.4 BridgeWave Communications (REMEC)

- 6.4.5 Ducommun Incorporated

- 6.4.6 Eravant (SAGE Millimeter)

- 6.4.7 Farran Technology

- 6.4.8 Huawei Technologies

- 6.4.9 Intel Corporation

- 6.4.10 Keysight Technologies

- 6.4.11 L3Harris Technologies

- 6.4.12 Millimeter Wave Products Inc.

- 6.4.13 NEC Corporation

- 6.4.14 Nokia Corporation

- 6.4.15 NXP Semiconductors

- 6.4.16 Qualcomm Technologies

- 6.4.17 Samsung Electronics

- 6.4.18 Sivers Semiconductors

- 6.4.19 Siklu Communication (Ceragon)

- 6.4.20 Smiths Interconnect

- 6.4.21 Vubiq Networks

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ミリ波技術は、電磁波スペクトラムの中でも特に高い周波数帯域を利用する技術の総称です。具体的には、30ギガヘルツ(GHz)から300GHzの周波数帯を指し、その波長が1ミリメートル(mm)から10mmの範囲にあることから「ミリ波」と呼ばれています。この周波数帯は、従来のマイクロ波帯やサブ6GHz帯と比較して、非常に広い帯域幅を利用できるという最大の特徴を持っています。これにより、膨大な量のデータを高速かつ大容量で伝送することが可能になります。一方で、ミリ波は直進性が高く、障害物による遮蔽や雨、空気中の酸素分子などによる減衰の影響を受けやすいという特性も持ち合わせています。このため、ミリ波技術の実用化には、電波の伝搬特性を克服するための高度な技術開発が不可欠とされてきました。

ミリ波技術には、その用途に応じて様々な種類が存在します。通信分野では、第5世代移動通信システム(5G)の超高速・大容量通信を実現する「5G NRミリ波」が代表的です。また、近距離でのギガビット級の無線通信を可能にするWiGig(IEEE 802.11ad/ay)もミリ波を利用しています。これらの通信システムでは、多数のアンテナ素子を配列し、電波の向きや形状を動的に制御する「ビームフォーミング」や「ビームステアリング」技術が不可欠です。一方、センシング分野では、自動車の自動運転支援システム(ADAS)や産業用ロボット、セキュリティスキャナーなどに用いられる「ミリ波レーダー」が広く普及しています。レーダーは、電波の反射を利用して物体の位置、速度、形状などを高精度に検出する技術であり、ミリ波の高い周波数特性が、より高分解能なセンシングを可能にしています。さらに、ミリ波帯の電波は、特定の物質を透過する性質を持つため、非破壊検査や医療用イメージングへの応用も進められています。

ミリ波技術の用途は多岐にわたります。最も注目されているのは、やはり5Gおよび将来の6Gにおける超高速・大容量通信です。都市部の高密度エリアやスタジアム、工場などでのローカル5G、さらには光ファイバーの敷設が困難な地域での固定無線アクセス(FWA)として活用されています。自動車分野では、ミリ波レーダーが自動運転の「目」として不可欠な存在です。車両周辺の障害物検知、車間距離制御、死角監視など、安全運転支援の根幹を担っています。産業分野では、スマートファクトリーにおけるロボット間の高速データ通信、高精度な位置測位、製造ラインでの品質検査などに利用されています。セキュリティ分野では、空港の手荷物検査や人体スキャナーとして、衣服の下に隠された物体を非接触で検出する技術として実用化されています。また、VR(仮想現実)やAR(拡張現実)といったXRデバイスにおいて、ケーブルレスで超低遅延の映像伝送を実現するためにもミリ波技術が期待されています。

ミリ波技術の実現には、様々な関連技術が密接に関わっています。まず、ミリ波の伝搬損失を補償し、特定の方向に電波を集中させる「ビームフォーミング」や「ビームステアリング」は最も重要な要素です。これを実現するために、多数のアンテナ素子を統合した「Massive MIMO(マッシブマイモ)」技術が用いられます。また、ミリ波帯の信号を処理するための高性能なRFIC(高周波集積回路)の開発も不可欠です。これには、シリコンゲルマニウム(SiGe)やガリウムナイトライド(GaN)、インジウムリン(InP)といった化合物半導体プロセスが活用されています。さらに、これらの高周波部品を小型化し、アンテナと一体化させる「アンテナ・イン・パッケージ(AiP)」や「システム・イン・パッケージ(SiP)」といった実装技術も、デバイスの小型化と性能向上に貢献しています。加えて、複雑な信号処理を行うための高度なデジタル信号処理(DSP)技術や、ネットワークの最適化、動的なビーム管理、干渉抑制などにAI(人工知能)や機械学習を適用する研究も進められています。

ミリ波技術の市場背景は、高速・大容量通信への需要の高まりと、自動運転やIoT(モノのインターネット)の普及が主な推進力となっています。特に5Gの展開において、ミリ波はサブ6GHz帯と並ぶ重要な周波数帯として位置づけられ、世界各国で商用サービスが開始されています。しかし、ミリ波は伝搬特性の課題から、基地局の設置密度が高くなる傾向があり、インフラ投資コストが増大するという課題も抱えています。また、雨や霧、人体による遮蔽など、環境要因による通信品質の変動も考慮する必要があります。市場を牽引する主要プレイヤーとしては、エリクソン、ノキア、ファーウェイ、サムスンといった通信インフラベンダー、クアルコム、インテル、メディアテックなどのチップセットベンダー、そして自動車メーカーやそのサプライヤーが挙げられます。日本国内でも、NTTドコモ、KDDI、ソフトバンク、楽天モバイルといった通信事業者が5Gミリ波の展開を進めており、特に都市部や特定の施設での利用が拡大しています。

将来展望として、ミリ波技術はさらなる進化を遂げ、社会の様々な側面でその存在感を増していくでしょう。6G時代には、現在のミリ波帯に加え、テラヘルツ(THz)帯といったさらに高い周波数帯の利用も視野に入れられ、通信容量は飛躍的に増大すると予測されています。また、通信とセンシングの融合、すなわち「Joint Communication and Sensing (JCAS)」の実現も大きなトレンドです。これにより、通信インフラが同時に周囲の環境をセンシングし、より高度なサービス提供や安全性の向上が期待されます。拡張現実(XR)デバイスの普及に伴い、ミリ波による超低遅延・高精細なワイヤレス伝送は、没入感の高いユーザー体験を実現する上で不可欠となるでしょう。さらに、スマートシティやスマートインフラの構築において、交通管理、環境モニタリング、公共安全など、多岐にわたる分野での応用が期待されています。ミリ波の伝搬課題を克服するためには、再構成可能なインテリジェントサーフェス(RIS)のような新技術や、AIを活用した動的なネットワーク最適化、さらには新たな材料開発などが進められ、より効率的でロバストなミリ波システムの実現が目指されています。これらの技術革新により、ミリ波技術は私たちの生活をより豊かで便利なものに変えていく可能性を秘めています。