DDoS防御市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

分散型サービス拒否(DDoS)保護市場レポートは、コンポーネント(ソリューション、およびサービス)、展開モード(クラウド、オンプレミス、およびハイブリッド)、組織規模(中小企業、および大企業)、エンドユーザー産業(政府および防衛、銀行・金融サービス・保険、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

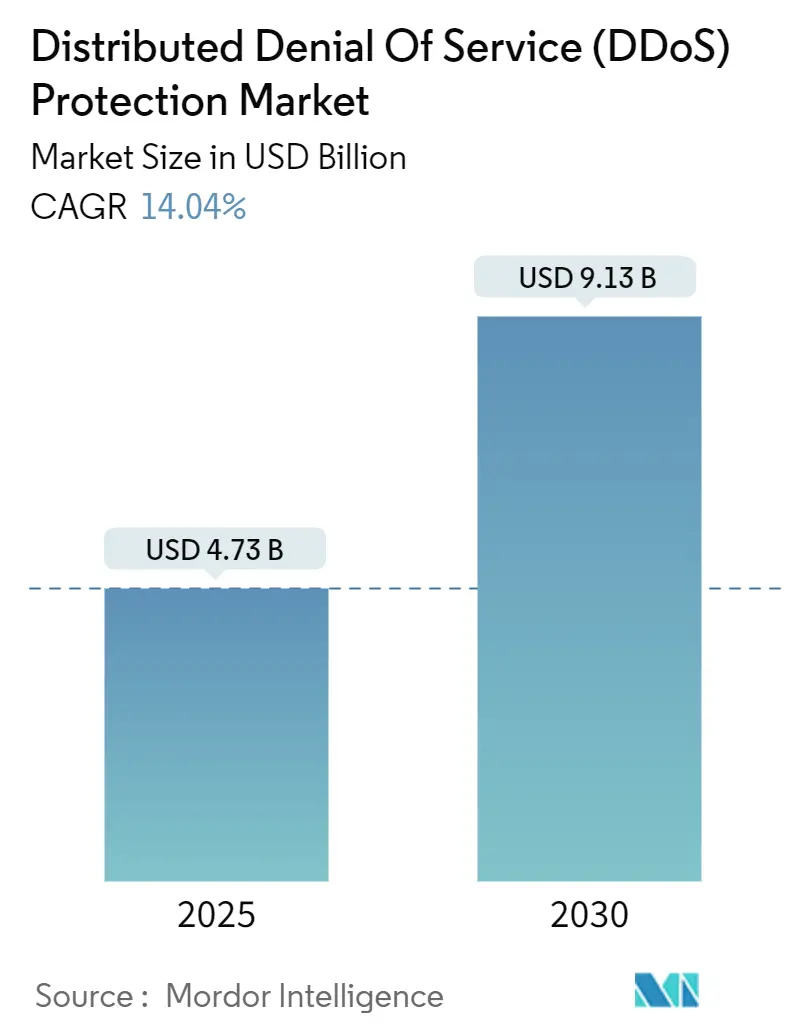

DDoS保護サービス市場は、多種多様な大規模攻撃の増加、規制強化、ハイブリッドおよびクラウドベースの緩和モデルの普及を背景に、堅調な成長を続けています。2025年には47.3億米ドルに達し、2030年には91.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.04%と見込まれています。

市場概要と主要なポイント

市場規模は2025年に47.3億米ドル、2030年には91.3億米ドルに達し、CAGRは14.04%で成長する見込みです。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

コンポーネント別では、ソリューションが2024年に61.23%の市場シェアを占め、特に高度なボット対策は2030年までに15.23%のCAGRで成長すると予測されています。展開モード別では、クラウドベースのサービスが2024年に49.35%の市場規模を占めましたが、ハイブリッドソリューションは2030年まで15.67%のCAGRで最も急速に拡大すると見られています。組織規模別では、大企業が2024年に34.56%の収益を占めましたが、中小企業(SME)は予測期間を通じて15.78%のCAGRで最も速い成長を遂げると予想されています。エンドユーザー産業別では、ITおよび通信が2024年に35.50%のシェアでリードし、ヘルスケアおよびライフサイエンスは2030年までに14.67%のCAGRで成長する見込みです。地域別では、北米が2024年に39.34%のシェアを維持しましたが、アジア太平洋地域が14.89%のCAGRで最も急速に成長しています。

市場の推進要因

1. 多種多様な大規模攻撃の頻度増加: 2025年には過去最高の6.3Tbpsの攻撃が記録されるなど、攻撃は量的なものからプロトコル層やアプリケーション層を組み合わせたものへと進化しており、従来のルールベースのアプライアンスでは対応が困難になっています。これにより、適応型でAI駆動のプラットフォームの需要が高まっています。通信サービスプロバイダーや金融機関は引き続き高価値の標的であり、重要インフラ事業者にはレジリエンスの証明が求められています。

2. クラウドおよびハイブリッド緩和モデルへの急速な移行: 短時間で集中する攻撃が増加する中、弾力性のある常時稼働のクラウドスクラビングは不可欠となっています。一方で、レイテンシに敏感なワークロードはオンプレミスでの防御を必要とし、ハイブリッドソリューションの需要を加速させています。ハイパースケールクラウドとセキュリティ専門家の提携は、中小企業のスキルギャップを埋め、新たなコンプライアンス要件に対応しています。

3. IoT、5G、エッジ接続デバイスの拡大: リソースが限られたエンドポイントの普及はボットネットの規模を拡大させ、分散型でSDNベースのエッジフィルタリングや連合型異常検知への投資を促しています。特にアジア太平洋地域の急速にデジタル化が進む経済圏では、デバイスレベルの強化やネットワークセグメンテーションに関する規制が強化されています。

4. AIを活用した「DDoS-as-a-Service」市場の台頭: 自動化された時間単位の攻撃キットは脅威の実行を民主化し、非技術的な攻撃者でも短時間で集中する「カーペット爆撃」キャンペーンを組織できるようになりました。これに対し、ベンダーは行動分析、グローバルな脅威インテリジェンス共有、ゼロタッチオーケストレーションで対抗しています。

5. 重要インフラに対する規制強化: NIS2やCISAなどの重要インフラ規制は、レジリエンスの義務化を推進しており、特にEUや米国、一部のアジア太平洋地域でDDoS保護の需要を高めています。

6. ネットワークエッジでのSDNベースのスクラビングの採用: プログラマブルなSDNベースのスクラビングの採用は、ネットワークエッジでの防御能力を向上させ、特に北米とアジア太平洋地域で長期的な影響をもたらすと予測されています。

市場の抑制要因

1. 中小企業にとってのオンプレミスアプライアンスの高い総所有コスト(TCO): 設備投資が重く、継続的なシグネチャ更新が必要なハードウェアは、中小企業にとって負担が大きく、サブスクリプションベースのクラウドスクラビングとマネージドSOCサービスへの需要をシフトさせています。

2. サイバーセキュリティ専門家の不足: ネットワークセキュリティ分野での世界的な人材不足は340万ポジションを超えており、運用負荷を軽減し、監査要件を満たす自動化されたポリシー主導の防御への関心を高めています。

3. 暗号化された攻撃トラフィックの増加による可視性の低下: 暗号化された攻撃トラフィックの割合が増加していることは、防御側にとって可視性を制限し、特に北米とヨーロッパで課題となっています。

4. 誤検知によるダウンタイムのリスク: 誤検知がダウンタイムを引き起こすリスクは、DDoS保護ソリューションの導入における懸念事項の一つです。

セグメント分析

* コンポーネント別: ソリューションは2024年に61.23%の収益を占め、L3/4の量的な攻撃からL7のアプリケーション層の悪用まで対応できる統合された防御が求められています。特に、AIを活用して正当なユーザー行動を模倣するボットに対抗するため、高度なボット対策が15.23%のCAGRで成長すると予測されています。ベンダーは機械学習分類器、デバイスフィンガープリンティング、リアルタイムのチャレンジメカニズムを組み込んでいます。マネージドサービスやプロフェッショナルサービスも、コンプライアンス報告や24時間365日の監視の必要性から重要性を増しています。

* 展開モード別: クラウドベースの防御は2024年に49.35%の市場規模を占め、弾力的な帯域幅プールとグローバルなエニーキャストルーティングにより、マルチTbpsの攻撃を吸収します。一方、ハイブリッドアーキテクチャは、低レイテンシのオンプレミス検出とクラウド規模のスクラビングを組み合わせることで、2030年まで15.67%のCAGRで拡大すると予測されています。これは、データ主権の制約を満たしつつ、設備投資と運用上の複雑さを最小限に抑える柔軟な姿勢を提供します。

* 組織規模別: 大企業は2024年の収益の34.56%を占め、広範なデジタル資産、厳格な稼働時間SLA、義務的なコンプライアンス認証によって支えられています。中小企業は、SaaS提供、予測可能な運用コスト、バンドルされたマネージドサービスにより、15.78%のCAGRで最も急速に成長している層です。サイバー保険の引受会社が補償の前提条件を厳しくするにつれて、中小企業と中堅企業の両方が基本的な保護対策に投資しており、市場の対象顧客層を拡大しています。

* エンドユーザー産業別: ITおよび通信プロバイダーは2024年に35.50%のシェアを占め、基幹インフラとしての地位と頻繁なボットネットの発生源であることを反映しています。BFSIセグメントは、政治的および金銭的動機を持つ攻撃者の主要な標的であり続けています。ヘルスケアおよびライフサイエンスは、重要インフラの義務化と患者データの可用性に対する敵対者の注目度の高まりにより、2030年まで14.67%のCAGRで成長すると予測されています。

地域分析

* 北米: 39.34%のシェアを占め、成熟しながらも変動の激しい市場です。金融、SaaS、エネルギーが高価値の標的となっています。CISA指令はリアルタイムのテレメトリ共有とゼロトラストの整合性をますます要求しており、インシデント対応におけるベンダーと顧客のより深い協力を促しています。

* アジア太平洋: 14.89%のCAGRで最も強力な成長軌道を示しています。デジタル経済は毎年数千万人の新規ブロードバンドおよびモバイル加入者を獲得しており、ボットネットのリクルートの可能性を高めています。日本の通信事業者やオーストラリアの規制機関は、重要インフラ事業者に対し四半期ごとのレジリエンス報告を義務付けており、DDoS保護市場全体の需要を強化しています。

* ヨーロッパ: 厳格なプライバシー義務と高度な攻撃の洗練度のバランスを取っています。NIS2指令は不十分な防御に対して世界売上高の最大2%の罰金を課しており、認定されたマルチテナント緩和サービスへの移行を加速させています。

* ラテンアメリカ、中東、アフリカ: ボットネットの発生源と標的型キャンペーンの両方にとって新たなベクトルとなっており、DDoS保護市場内でローカライズされた状況認識型の防御戦略が必要とされています。

競争環境と主要プレイヤー

市場競争は激しく、統合が進んでいます。DigiCertによるVercaraの買収は、UltraDDoS Protectをより広範なデジタル信頼スタックと統合し、証明書ライフサイクル管理やDNSサービスのクロスセルを可能にしました。Akamai、Cloudflare、F5は、大規模なエッジフットプリントと機械学習パイプラインを活用し、ペタバイト規模のテレメトリに基づいたミリ秒レベルの緩和を提供しています。Radwareと台湾のCHT Securityとの提携は、中小企業への浸透を目的とした地域MSPアライアンスを強調しています。

新興の挑戦者は、連合学習やブロックチェーン強化テレメトリの革新を利用して、5Gおよび産業用IoTエコシステム向けの分散型低レイテンシ防御を提供しています。ベンダーは、API保護、行動ボット管理、コンプライアンス認証を中核的な量的なスクラビングに組み込むことで差別化を図っています。現在の競争条件には、国家CERTとの自動的な攻撃コンテキスト共有、ポリシー駆動型フェイルオーバー、顧客セルフサービスポータルが含まれます。規制が厳しくなるにつれて、認定された監査証跡と迅速な修復報告がDDoS保護市場における購買基準を形成するでしょう。

主要プレイヤーには、Arbor Networks Inc. (NetScout Systems Inc.)、Akamai Technologies Inc.、F5, Inc.、Radware Ltd.、Corero Network Security plcなどが挙げられます。

最近の業界動向

* 2025年7月: Cloudflareは、グローバルなエニーキャストアーキテクチャを使用して、過去最高の3.8Tbpsの攻撃を緩和し、現代の量的な脅威の規模を浮き彫りにしました。

* 2025年6月: Akamaiは、アプリケーションコンテキストごとに緩和を調整するために継続的な機械学習フィードバックループを適用するBehavioral DDoS Engineを導入しました。

* 2025年3月: Radwareは、台湾のCHT Securityと提携し、300以上の企業と40,000の中小企業にAI駆動のクラウド保護を提供しました。

* 2025年2月: F5は、リアルタイム分析とグローバルスクラビングカバレッジを評価され、EMAのPRISMレポートで分散クラウドDDoS緩和のプラチナステータスを獲得しました。

DDoS保護市場は、進化する脅威環境と厳格化する規制に対応するため、技術革新と戦略的パートナーシップを通じて継続的に進化していくと見られています。

このレポートは、分散型サービス拒否(DDoS)攻撃からサーバーやネットワークを保護するDDoS防御市場に関する詳細な分析を提供しています。DDoS防御は、専用のネットワーク機器またはクラウドベースの保護サービスを利用して、標的となるシステムを脅威から守るプロセスを指します。本調査では、市場の仮定、定義、および調査範囲が明確にされています。

DDoS防御市場は、2025年には47.3億米ドルの規模に達し、2030年までには91.3億米ドルに成長すると予測されており、今後も堅調に拡大することが示されています。

市場の成長を牽引する主な要因は以下の通りです。

* 多角的かつテラビット規模の攻撃頻度の増加

* クラウドおよびハイブリッド緩和モデルへの迅速な移行

* IoT、5G、エッジ接続デバイスの拡大

* AIを活用した「DDoS-as-a-Service」市場の参入障壁低下

* 重要インフラ規制(NIS2、CISAなど)による回復力の義務化

* ネットワークエッジにおけるプログラマブルなSDNベースのスクラビングの採用

一方で、市場の成長を阻害する要因も存在します。

* 中小企業にとってのオンプレミスアプライアンスの高い総所有コスト(TCO)

* 熟練したサイバーセキュリティ専門家の不足

* 暗号化された攻撃トラフィックの増加による可視性の制限

* 誤検知による自己誘発的なダウンタイムのリスク

本レポートでは、DDoS防御市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: ソリューション(ネットワーク層保護、アプリケーション層保護、DNS保護、高度なボット緩和など)とサービス(プロフェッショナルサービス、マネージドサービス)に分類されます。現在、ネットワーク層、アプリケーション層、DNS、および高度なボット緩和をカバーする統合ソリューションスイートが市場シェアの61.23%を占めています。

* 展開モード別: クラウド、オンプレミス、ハイブリッドに分けられます。オンプレミスアプライアンスとクラウドスクラビングを組み合わせたハイブリッド展開モデルが、2030年までに年平均成長率(CAGR)15.67%で最も急速に成長すると予測されています。

* 組織規模別: 中小企業と大企業に分類されます。

* エンドユーザー産業別: 政府・防衛、銀行・金融サービス・保険(BFSI)、情報技術・通信、ヘルスケア・ライフサイエンス、小売・Eコマース、メディア・エンターテイメント、エネルギー・公益事業、製造業、その他の産業が含まれます。特にヘルスケア・ライフサイエンス分野は、患者ケアのデジタル化と重要インフラの義務化の強化により、CAGR 14.67%で最も力強い成長を記録すると予想されています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分類されます。アジア太平洋地域は、5Gの普及、IoTの拡大、および進化する規制に牽引され、CAGR 14.89%で最も高い成長を示すと見込まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびNETSCOUT Systems, Inc.、Akamai Technologies, Inc.、Cloudflare, Inc.など24社に及ぶ主要企業のプロファイルが含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

DDoS攻撃の脅威が増大し続ける中、DDoS防御市場は技術革新と規制強化に支えられ、今後も重要な成長を遂げると考えられます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 マルチベクトル、テラビット規模攻撃の頻度増加

- 4.2.2 クラウドおよびハイブリッド緩和モデルへの急速な移行

- 4.2.3 IoT、5G、エッジ接続デバイスの拡大

- 4.2.4 AIを活用した「DDoS-as-a-Service」マーケットプレイスによる参入障壁の低下

- 4.2.5 レジリエンスを義務付ける重要インフラ規制(例:NIS2、CISA)

- 4.2.6 ネットワークエッジにおけるプログラマブルなSDNベースのスクラビングの採用

-

4.3 市場の阻害要因

- 4.3.1 中小企業向けオンプレミスアプライアンスの高いTCO

- 4.3.2 熟練したサイバーセキュリティ専門家の不足

- 4.3.3 暗号化された攻撃トラフィックの割合増加による可視性の制限

- 4.3.4 誤検知による緩和が自己誘発的なダウンタイムを引き起こすリスク

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5フォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 ユースケースとケーススタディ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 ネットワーク層保護

- 5.1.1.2 アプリケーション層保護

- 5.1.1.3 DNS保護

- 5.1.1.4 高度なボット対策

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 政府および防衛

- 5.4.2 銀行、金融サービス、保険

- 5.4.3 情報技術および電気通信

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 小売およびEコマース

- 5.4.6 メディアおよびエンターテイメント

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 製造業

- 5.4.9 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 NETSCOUT Systems, Inc.

- 6.4.2 Akamai Technologies, Inc.

- 6.4.3 F5, Inc.

- 6.4.4 Imperva, Inc.

- 6.4.5 Radware Ltd.

- 6.4.6 Corero Network Security plc

- 6.4.7 Neustar, Inc.

- 6.4.8 Cloudflare, Inc.

- 6.4.9 Nexusguard Limited

- 6.4.10 DOSarrest Internet Security Limited

- 6.4.11 VeriSign, Inc.

- 6.4.12 Amazon Web Services, Inc.

- 6.4.13 Microsoft Corporation

- 6.4.14 Google LLC

- 6.4.15 Check Point Software Technologies Ltd.

- 6.4.16 Fortinet, Inc.

- 6.4.17 A10 Networks, Inc.

- 6.4.18 Fastly, Inc.

- 6.4.19 Alibaba Cloud Computing Co., Ltd.

- 6.4.20 StackPath, LLC

- 6.4.21 GCore Labs S.A.

- 6.4.22 Link11 GmbH

- 6.4.23 Lumen Technologies, Inc.

- 6.4.24 Sucuri, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

DDoS防御とは、分散型サービス拒否(Distributed Denial of Service, DDoS)攻撃から、ウェブサイト、オンラインサービス、ネットワークインフラストラクチャなどを保護し、その可用性を確保するための一連の対策や技術を指します。DDoS攻撃は、複数の感染したコンピューター(ボットネット)から標的のシステムに対して大量のトラフィックやリクエストを送りつけ、正当なユーザーがサービスを利用できない状態に陥らせることを目的としています。これにより、企業はサービス停止による収益損失、顧客からの信頼失墜、ブランドイメージの毀損といった深刻な被害を被る可能性があります。DDoS防御は、このような攻撃を検知し、悪意のあるトラフィックを識別・遮断することで、サービスの継続性を維持する上で不可欠な要素となっています。

DDoS防御には、その実装形態や技術的なアプローチによっていくつかの種類が存在します。主なものとしては、オンプレミス型ソリューション、クラウド型ソリューション、そしてハイブリッド型ソリューションが挙げられます。オンプレミス型ソリューションは、企業が自社のデータセンター内に専用のハードウェアアプライアンスやソフトウェアを導入し、DDoS攻撃を防御する形態です。これにより、トラフィックの完全な制御が可能となり、機密性の高いデータを外部に渡すことなく防御できる利点がありますが、大規模な攻撃に対してはスケーラビリティに限界があり、初期投資や運用コストも高くなる傾向があります。一方、クラウド型ソリューションは、専門のDDoS防御サービスプロバイダーが提供するサービスを利用する形態です。攻撃トラフィックはプロバイダーのスクラビングセンターを経由し、そこで悪意のあるトラフィックが除去されてから、クリーンなトラフィックのみが企業のネットワークに転送されます。この方式は、非常に大規模な攻撃にも対応できる高いスケーラビリティと、専門家による24時間体制の監視・運用が提供される点が大きなメリットですが、トラフィックが外部を経由するため、潜在的な遅延やデータプライバシーに関する懸念が生じる可能性もあります。ハイブリッド型ソリューションは、オンプレミス型とクラウド型の両方の利点を組み合わせたもので、通常時はオンプレミスで防御し、大規模な攻撃が発生した際にはクラウドサービスに切り替えて対応します。これにより、コスト効率と防御能力のバランスを取ることが可能となります。

具体的な防御技術としては、トラフィックフィルタリング、レートリミット、異常検知、チャレンジレスポンス、ロードバランシングなどがあります。トラフィックフィルタリングは、IPアドレス、ポート番号、プロトコル、パケットヘッダーなどの情報に基づいて悪意のあるトラフィックを識別し、遮断する技術です。レートリミットは、特定の送信元からのリクエスト数や、特定のサービスへのアクセス数を制限することで、過負荷を防ぎます。異常検知は、通常のトラフィックパターンからの逸脱をリアルタイムで監視し、DDoS攻撃の兆候を早期に発見するために、機械学習や統計分析が用いられることがあります。チャレンジレスポンスは、CAPTCHAやJavaScriptチャレンジなどを利用して、アクセス元が人間かボットかを判別し、ボットからのアクセスをブロックする手法です。また、ロードバランシングは、複数のサーバーにトラフィックを分散させることで、単一のサーバーへの負荷集中を防ぎ、サービスの可用性を高めます。

DDoS防御は、インターネットに接続されたサービスを提供するあらゆる組織にとって不可欠なものとなっています。特に、ECサイト、金融機関、オンラインゲームプロバイダー、政府機関、メディア・コンテンツプロバイダーなど、サービスの可用性がビジネスの生命線となる業界では、DDoS防御は最優先事項の一つです。これらの組織は、DDoS攻撃によってサービスが停止すれば、直接的な経済的損失だけでなく、顧客からの信頼失墜やブランドイメージの低下といった、長期的な損害を被るリスクに直面します。

関連技術としては、コンテンツデリバリーネットワーク(CDN)、Webアプリケーションファイアウォール(WAF)、侵入検知システム(IDS)/侵入防御システム(IPS)、セキュリティ情報イベント管理(SIEM)、そしてAI/機械学習などが挙げられます。CDNは、コンテンツを地理的に分散配置することで、ユーザーへの配信速度を向上させるだけでなく、DDoS攻撃のトラフィックを分散・吸収する効果も持ちます。WAFは、Webアプリケーション層(レイヤー7)の攻撃に特化して防御し、SQLインジェクションやクロスサイトスクリプティングといった脆弱性を悪用した攻撃だけでなく、アプリケーション層のDDoS攻撃にも対応します。IDS/IPSは、ネットワークトラフィックを監視し、既知の攻撃パターンや異常な振る舞いを検知・防御します。SIEMは、様々なセキュリティデバイスやシステムからログデータを収集・分析し、セキュリティイベントの相関分析を通じてDDoS攻撃を含む脅威を早期に発見するのに役立ちます。AI/機械学習は、膨大なトラフィックデータから異常パターンを自動的に学習し、未知のDDoS攻撃をより迅速かつ正確に検知・分類する能力を高めています。

市場背景としては、DDoS攻撃の頻度と巧妙さが増していることが挙げられます。IoTデバイスの普及により、ボットネットの規模が拡大し、ギガビット級からテラビット級の超大規模な攻撃も珍しくなくなりました。また、攻撃手法も多様化し、ネットワーク層(レイヤー3/4)だけでなく、アプリケーション層(レイヤー7)を標的とした、より検知が困難な攻撃が増加しています。デジタルトランスフォーメーションの進展やリモートワークの普及により、企業活動のオンライン依存度が高まる中、サービスの可用性確保はビジネス継続の最重要課題となっています。このような状況を背景に、DDoS防御ソリューションへの需要は世界的に高まっており、特にスケーラビリティと専門性を兼ね備えたクラウドベースの防御サービスが市場を牽引しています。

将来展望としては、DDoS防御技術はさらなる進化を遂げると予想されます。AI/機械学習の活用は、より高度な異常検知、攻撃パターンの予測、そして自動化された防御応答へと発展していくでしょう。エッジコンピューティングの普及に伴い、防御機能がネットワークのエッジ、つまりユーザーやデバイスにより近い場所で提供されることで、攻撃トラフィックをより早期に、効率的に遮断できるようになる可能性があります。5GやIoTの進化は、新たな攻撃ベクトルを生み出す一方で、より分散された防御インフラの構築を促すかもしれません。また、脅威インテリジェンスの共有と連携が強化され、世界中のセキュリティベンダーや組織が協力して、新たなDDoS攻撃の脅威に迅速に対応する体制が構築されることが期待されます。アプリケーション層のDDoS攻撃への対策は引き続き重要な課題であり、WAFやAPIセキュリティとの連携がより密接になるでしょう。最終的には、DDoS防御は単一の技術ではなく、多層的なセキュリティ戦略の一部として、他のセキュリティソリューションと統合され、より強固で回復力のあるデジタルインフラの実現に貢献していくと考えられます。