環境コンサルティング市場の規模・シェア分析:成長動向と予測 (2025年~2030年)

環境コンサルティング市場レポートは、サービスタイプ(気候変動コンサルティング、EHS、環境影響評価、水・廃水管理など)、エンドユーザー産業(エネルギー・電力、鉱業・金属、公共部門、製造業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

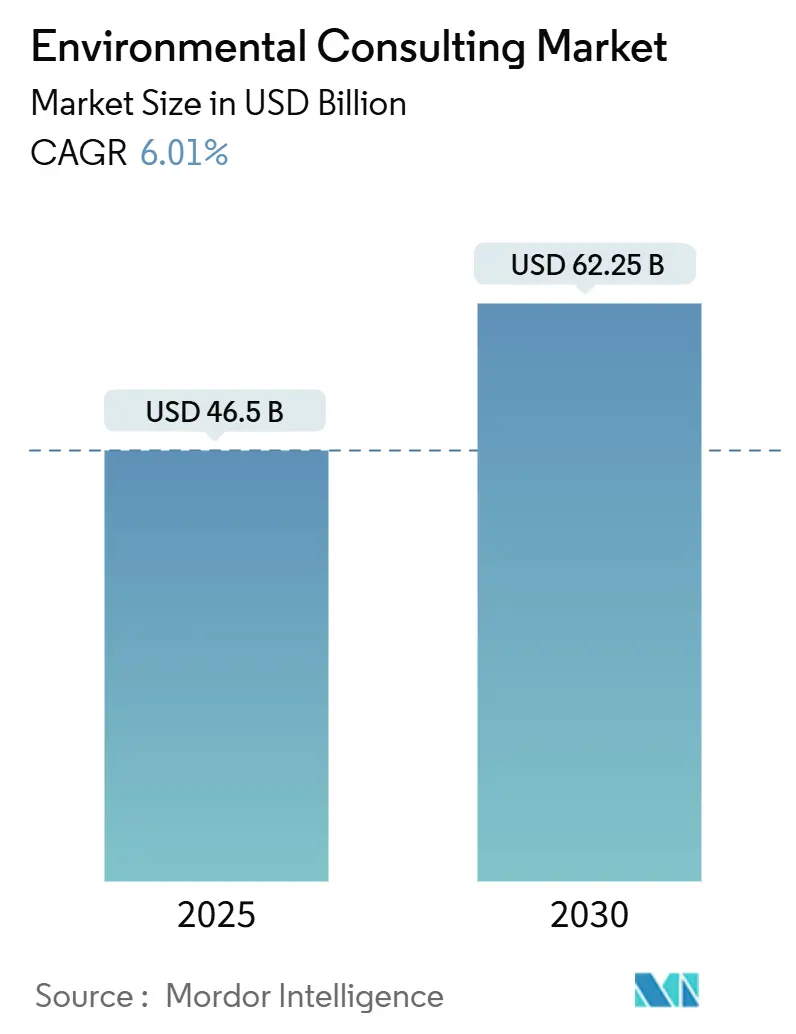

環境コンサルティング市場は、2025年には465億米ドル、2030年には622.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.01%で推移する見込みです。この持続的な成長は、OECDおよびG20経済圏における気候政策の義務化、企業の開示義務の増加、そしてコンサルティングサービスの提供コストを削減しつつアドバイザリー範囲を拡大する急速なデジタル化によって支えられています。特に、環境影響評価(EIA)やESGアドバイザリーといった高価値セグメントに需要が集中しており、規制の標準化によりコンプライアンスが裁量的な支出から不可欠なインフラへと変化しています。企業のネットゼロ目標、グリーンファイナンスの成長、産業脱炭素化資金の増加がプロジェクトの対象範囲を広げ、AIを活用したサイト特性評価などの技術がコンサルティングの生産性を向上させています。競争環境はバランスが取れており、専門ブティックがニッチな技術的案件を獲得する一方で、大手統合型プレイヤーはクロスサービスシナジーを活用し、料金圧力にもかかわらず利益率を維持しています。

主要なレポートのポイント

サービスタイプ別では、環境影響評価が2024年に環境コンサルティング市場シェアの30.87%を占め、最大のセグメントとなりました。ESG報告と持続可能性戦略は、2030年まで6.23%のCAGRで拡大すると予測されています。

エンドユーザー産業別では、公共部門が2030年まで6.87%のCAGRで最も高い成長率を記録すると予測されています。エネルギー・電力部門は、2024年に環境コンサルティング市場規模の29.65%を占めました。

地域別では、北米が2024年に35.93%の収益シェアを占め、最大の市場となりました。一方、アジア太平洋地域は、2030年まで6.43%のCAGRで成長すると予測されています。市場集中度は低いとされています。

グローバル環境コンサルティング市場のトレンドと洞察

市場の推進要因

1. OECDおよびG20経済圏における気候政策遵守の義務化(CAGRへの影響:+1.5%)

収束する気候変動規制は、コンサルティング需要を一時的なプロジェクト作業から標準化された反復可能なサービスラインへと変革しています。OECDの環境パフォーマンスレビューの更新は定量化された脱炭素化経路を要求し、炭素国境調整メカニズムは国境を越えたサプライチェーン検証の必要性を導入しています。これにより、コンサルティング企業は複数の管轄区域で単一の方法論的フレームワークを展開し、カスタマイズコストを削減し、顧客基盤を拡大しています。

2. 企業のネットゼロ目標とESG開示義務(CAGRへの影響:+1.2%)

EUの企業持続可能性報告指令(CSRD)は、2024年から5万社以上の企業に適用され、従来の自主的なガイドラインを超える詳細な環境開示を義務付けています。多くの企業は、事業をタクソノミー基準にマッピングするための社内専門知識を欠いており、数年にわたるアドバイザリー案件のバックログを生み出しています。米国証券取引委員会(SEC)などで検討されている同様の規則は、世界的に同様の需要パターンを拡大させています。

3. 第三者検証を必要とするグリーンボンドおよびトランジションボンドの成長(CAGRへの影響:+0.8%)

世界のグリーンボンド発行額は2024年に5,000億米ドルに達し、トランジションボンドは炭素集約型セクター向けの複雑な資産クラスとして登場しました。新しい基準は独立した検証を要求しており、クライメートボンド基準などのフレームワークで認定されたコンサルタントへの需要が高まっています。投資家は厳格なタクソノミーアライメントを重視するため、検証案件は価格に左右されにくく、コンサルタントはプレミアム料金を獲得できます。

4. アドバイザリー支出と連動した産業脱炭素化資金(CAGRへの影響:+0.9%)

米国のインフレ削減法(IRA)は、クリーンエネルギー投資に3,700億米ドルを計上しており、多くのプログラムで助成金資格のために第三者アドバイザリーサービスを義務付けています。同様のEUメカニズムは、資金調達を構造化されたコンサルティングのマイルストーンと結びつけ、複数年にわたるプロジェクトを通じて安定した収益を確保しています。

5. AIを活用した迅速なサイト特性評価ツールによるデューデリジェンス時間の短縮(CAGRへの影響:+0.7%)

AIを活用した迅速なサイト特性評価ツールは、デューデリジェンス時間を短縮し、コンサルティングの生産性を向上させます。これにより、より多くのプロジェクトを効率的に処理できるようになり、市場全体の成長に貢献します。

6. 「ネイチャーポジティブ」インパクト会計フレームワークの登場(CAGRへの影響:+0.6%)

「ネイチャーポジティブ」インパクト会計フレームワークの出現は、企業が自然資本への影響を評価し、報告するための新たな需要を生み出しています。EUと英国がその導入を主導しており、長期的にコンサルティング市場の成長を促進する要因となります。

市場の抑制要因

1. フレームワーク契約による継続的な料金圧力(CAGRへの影響:-0.4%)

企業の買い手は、年間コスト削減条項を組み込んだ複数年フレームワークの下でベンダーを統合しています。ルーティンなコンプライアンス業務はコモディティ化し、コンサルタントはPFAS修復やネイチャーポジティブ会計などの専門的な高価値ニッチ分野への多様化を余儀なくされています。

2. 新興市場における大規模インフラの許認可遅延(CAGRへの影響:-0.3%)

ラテンアメリカやアフリカの一部地域における大規模プロジェクトの環境承認は、4年から5年かかることがあり、パイプラインの不確実性を生み出し、人員配置や投資決定を複雑にしています。規制要件はプロセス途中で変更されることが多く、再設計や手直しを引き起こします。

3. 水文地質学者および毒物学者の不足(CAGRへの影響:-0.2%)

水文地質学や毒物学の専門家不足は、労働コストを上昇させ、知識管理とトレーニングを重要な差別化要因にしています。特に北米で深刻な不足が見られます。

4. クライアントの社内デジタルEHSプラットフォームへの移行(CAGRへの影響:-0.1%)

大企業を中心に、クライアントが社内デジタルEHS(環境・健康・安全)プラットフォームに移行する傾向が見られます。これにより、一部のコンサルティングサービスが内製化され、市場の成長をわずかに抑制する可能性があります。

セグメント分析

サービスタイプ別:ESGアドバイザリーがプレミアム成長を牽引

環境影響評価(EIA)は、2024年に環境コンサルティング市場の30.87%を占め、主要経済圏におけるプロジェクト許認可においてその役割が確立されています。しかし、標準化されたデジタルワークフローが現場プログラムを短縮するため、料金率には圧力がかかっています。対照的に、ESG報告と持続可能性戦略は、義務化された開示規則によって推進され、プロジェクトベースではなく継続的なエンゲージメントが必要となるため、6.23%のCAGRで増加すると予測されています。気候変動コンサルティング市場は、移行経路モデリングが取締役会レベルの優先事項となるにつれて加速し、コンサルタントは資本配分に関する戦略的アドバイザーとしての地位を確立しています。

水・廃水管理は、インフラ刺激策やEPAの鉛・銅規則改善などの新しい汚染物質規制から恩恵を受けており、2030年までに450億米ドルの対象プロジェクトが生まれる見込みです。PFAS汚染修復を専門とするコンサルタントは、水文地質学的専門知識と高度な処理設計を必要とする複雑な複数年案件を獲得しています。一方、AI駆動の汚染サイト評価は従来の現場作業を圧縮しますが、データ分析やリモートセンシング解釈において新たな収益源を開拓しています。

エンドユーザー産業別:公共部門がインフラ支出を加速

公共部門のクライアントは、政府機関が気候変動に強い交通、送電網の近代化、水質改善にインフラ予算を投入するため、6.87%のCAGRで成長すると予測されています。資金調達ガイドラインは、独立した環境監視を義務付けることが多く、安定したアドバイザリー案件のパイプラインを確保しています。エネルギー・電力部門は、再生可能エネルギー発電の建設、送電網接続調査、既存資産の再稼働に支えられ、2024年に環境コンサルティング市場規模の29.66%を占めました。

鉱業・金属クライアントは、尾鉱リスク評価と重要鉱物調達評価を強化しており、地質環境の専門知識を持つ企業に特化した作業を生み出しています。製造業の需要は、サプライチェーン検証と産業脱炭素化監査を中心に展開しています。製薬会社は、持続可能な化学と開示アライメントに関するガイダンスを求め、建設会社はグリーンビルディング認証と気候変動適応計画を必要としています。運輸プロジェクトは、排出量モデリングと許認可取得のためにコンサルタントに依存しており、セクター全体の環境負荷低減と持続可能な発展に向けた取り組みを加速させています。

地域別分析:アジア太平洋地域が市場を牽引

アジア太平洋地域は、急速な工業化、都市化、そして環境規制の強化により、環境コンサルティング市場において最も急速に成長している地域です。特に中国、インド、日本、オーストラリアなどの国々では、政府が排出量削減目標を設定し、再生可能エネルギーへの投資を促進しているため、需要が高まっています。欧州は、厳格なEU指令とグリーンディール政策に牽引され、成熟した市場として引き続き重要な役割を担っています。北米市場は、気候変動対策への意識の高まりと、インフラ投資法案による資金流入により、安定した成長を見せています。中東・アフリカ地域では、大規模なインフラ開発プロジェクトと、水資源管理や砂漠化対策への関心の高まりが市場を押し上げています。ラテンアメリカは、天然資源の豊富な地域であり、鉱業や農業における環境影響評価の需要が市場成長の主要因となっています。

競争環境:統合と専門化が進む

環境コンサルティング市場は、多様な専門分野を持つ多数の企業によって構成されており、競争が激化しています。大手グローバル企業は、幅広いサービスと地理的プレゼンスを活かして市場をリードしています。一方、ニッチな専門分野に特化した中小企業も、特定の技術や地域知識を武器に存在感を示しています。近年、市場ではM&A活動が活発化しており、企業はサービスポートフォリオの拡大、地理的範囲の拡大、または特定の専門知識の獲得を目指しています。デジタル技術の導入も進んでおり、AI、IoT、データ分析を活用した効率的かつ精度の高いコンサルティングサービスが提供され始めています。これにより、環境データの収集・分析、リスク評価、予測モデリングなどが高度化し、クライアントへの付加価値を高めています。持続可能性報告の義務化やESG投資の拡大は、企業が環境パフォーマンスを測定し、開示するための新たな機会を創出しており、コンサルタントはこれらの要件を満たすための戦略的ガイダンスを提供しています。

このレポートは、世界の環境コンサルティング市場に関する詳細な分析を提供しています。市場の定義、調査の仮定、およびその広範な範囲を明確にしています。環境マネジメント、デューデリジェンス、水・廃水管理、環境影響評価、汚染サイト評価・修復、気候変動・エネルギー、ESG報告とサステナビリティ戦略といった多様なサービスタイプ、およびエネルギー・電力、鉱業、公共部門、製造業、製薬などのエンドユーザー産業における収益を追跡しています。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカを対象とし、市場の成長を左右する主要な推進要因と抑制要因、さらにはCOVID-19が市場全体に与える影響を分析しています。

エグゼクティブサマリーによると、世界の環境コンサルティング市場は2030年までに622.5億米ドルに達すると予測されています。サービスタイプ別では、「ESG報告とサステナビリティ戦略」が2030年まで年平均成長率(CAGR)6.23%で最も速い成長を遂げると見込まれています。地域別では、アジア太平洋地域が規制強化と産業の脱炭素化義務に牽引され、2030年までCAGR 6.43%で最も高い成長率を示すと予測されています。エンドユーザー産業別では、公共部門がインフラ投資と気候変動レジリエンス計画に支えられ、2030年までCAGR 6.87%で最も急速に成長するセグメントとなっています。

市場の成長を促進する主な要因としては、OECDおよびG20経済圏における気候政策遵守の義務化、企業のネットゼロ目標およびESG開示義務の増加、第三者検証を必要とするグリーンボンドおよびトランジションボンドの成長が挙げられます。また、アドバイザリー支出と連動した産業脱炭素化ファンドの設立や、AIを活用した迅速なサイト特性評価ツールによるデューデリジェンス時間の短縮、さらには「自然資本ポジティブ」な影響会計フレームワークの登場も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。フレームワーク契約による継続的な料金圧力、新興市場における大規模インフラの許認可の遅延、水文地質学者および毒物学者の不足、そして顧客が社内デジタルEHSプラットフォームへ移行する傾向が挙げられます。

技術的展望においては、AIを活用したサイト特性評価ツールが最も破壊的なトレンドとして注目されています。これはリモートセンシングと機械学習を組み合わせることで、デューデリジェンスの期間を大幅に短縮し、従来の現場ベースのサービスモデルを変革する可能性を秘めています。

競争環境では、市場集中度、主要企業の戦略的動き、市場シェアが分析されています。Jacobs Solutions Inc.、AECOM、WSP Global Inc.、Tetra Tech, Inc.、Stantec Inc.など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に記載されています。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OECDおよびG20経済圏における気候政策遵守の義務化

- 4.2.2 企業のネットゼロおよびESG開示義務

- 4.2.3 第三者検証を必要とするグリーンボンドおよびトランジションボンドの成長

- 4.2.4 アドバイザリー費用に連動する産業脱炭素化ファンド

- 4.2.5 AIを活用した迅速なサイト特性評価ツールによるデューデリジェンス時間の短縮

- 4.2.6 「ネイチャーポジティブ」な影響会計フレームワークの登場

-

4.3 市場の阻害要因

- 4.3.1 フレームワーク契約による継続的な手数料圧力

- 4.3.2 新興市場における大規模インフラの許認可の遅延

- 4.3.3 認可された水文地質学者および毒物学者の不足

- 4.3.4 顧客の社内デジタルEHSプラットフォームへの移行

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済ショックの影響

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 気候変動コンサルティング

- 5.1.2 EHS

- 5.1.3 環境影響評価

- 5.1.4 水・廃水管理

- 5.1.5 ESG報告と持続可能性戦略

- 5.1.6 その他のサービスタイプ(汚染サイト評価を含む)

-

5.2 エンドユーザー産業別

- 5.2.1 エネルギー・電力

- 5.2.2 鉱業・金属

- 5.2.3 公共部門

- 5.2.4 製造業

- 5.2.5 医薬品

- 5.2.6 その他のエンドユーザー産業(建設・インフラ、運輸など)

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ポーランド

- 5.3.3.7 ロシア

- 5.3.3.8 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 インド

- 5.3.4.3 日本

- 5.3.4.4 韓国

- 5.3.4.5 オーストラリア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 エジプト

- 5.3.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Jacobs Solutions Inc.

- 6.4.2 AECOM

- 6.4.3 WSP Global Inc.

- 6.4.4 Tetra Tech, Inc.

- 6.4.5 Stantec Inc.

- 6.4.6 Ramboll Group A/S

- 6.4.7 ERM International Group Limited

- 6.4.8 Arup Group Limited

- 6.4.9 GHD Group Pty Ltd

- 6.4.10 Sweco AB

- 6.4.11 Arcadis N.V.

- 6.4.12 John Wood Group PLC (Wood)

- 6.4.13 SNC-Lavalin Group Inc. (AtkinsRéalis)

- 6.4.14 HDR, Inc.

- 6.4.15 SLR Consulting Limited

- 6.4.16 Antea Group N.V.

- 6.4.17 Mott MacDonald Group Limited

- 6.4.18 Montrose Environmental Group, Inc.

- 6.4.19 Brown and Caldwell, Inc.

- 6.4.20 Worley Limited

- 6.4.21 ICF International, Inc.

- 6.4.22 EA Engineering, Science, and Technology, Inc., PBC

- 6.4.23 Cardno Limited

- 6.4.24 Golder Associates Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

環境コンサルティングとは、企業、自治体、政府機関などが直面する環境に関する多様な課題に対し、専門的な知識と経験に基づき、調査、分析、評価、計画策定、実行支援、改善提案などを行う専門サービスでございます。その目的は、環境負荷の低減、持続可能な社会の実現、法規制の遵守、企業の社会的責任(CSR)の達成、さらには競争力の向上など多岐にわたり、科学的知見、工学的技術、法律・政策に関する専門性を統合して提供されます。環境問題が複雑化し、社会からの要請が高まる中で、その役割はますます重要性を増しております。

環境コンサルティングのサービスは多岐にわたります。主な種類としては、まず、開発事業が環境に与える影響を事前に予測・評価し、対策を検討する「環境アセスメント(環境影響評価)」がございます。次に、水質汚濁防止法、大気汚染防止法、廃棄物処理法などの環境関連法規の遵守支援や、各種許認可取得支援を行う「環境法規制対応・コンプライアンス支援」が挙げられます。また、工場跡地や事業所における「土壌・地下水汚染対策」として、汚染調査、リスク評価、浄化計画の策定、対策工事の監理なども重要な分野です。さらに、廃棄物の減量化、適正処理、リサイクル推進、循環型社会構築を支援する「廃棄物・リサイクルマネジメント」、温室効果ガス排出量算定、削減目標設定、再生可能エネルギー導入支援、省エネルギー診断、カーボンニュートラル戦略策定などを手掛ける「地球温暖化対策・脱炭素支援」も大きな柱となっております。その他、ISO 14001などの環境マネジメントシステム(EMS)の構築・運用支援、生物多様性保全のための生態系調査や保全計画策定、環境側面からの企業価値向上や情報開示を支援するCSR・ESG経営支援、従業員や地域住民への環境教育・研修なども提供されております。

環境コンサルティングが活用される場面は多種多様です。新規事業開発や設備投資を行う際には、環境アセスメントの実施や許認可の取得、潜在的な環境リスクの評価が不可欠となります。既存事業においては、環境負荷の低減、省エネルギーや廃棄物削減によるコスト削減、生産性向上を目指す改善活動に活用されます。企業の合併・買収(M&A)の際には、対象企業の環境デューデリジェンス(潜在的な環境リスク評価)を通じて、将来的なリスクを把握するために利用されます。また、環境法規制の改正時には、新たな規制への適合やコンプライアンス体制の強化が求められ、専門家の支援が不可欠です。企業のイメージ向上やCSR活動の一環として、環境報告書の作成やESG評価向上に向けた戦略策定にも活用されます。さらに、災害時や緊急時には、汚染事故への対応や復旧支援、地域開発や都市計画においては、持続可能なまちづくりや環境配慮型インフラ整備の計画策定に貢献します。国際的な事業展開においては、各国の環境規制への対応や国際基準への適合支援も重要な役割を担っております。

環境コンサルティングを支える関連技術も進化を続けております。地理情報システム(GIS)は、環境データの可視化、分析、マッピングに広く利用され、広域の環境状況を把握する上で不可欠です。衛星画像やドローンを用いたリモートセンシング技術は、森林破壊、水質汚濁、大気汚染などの広範囲な環境モニタリングを可能にします。IoTセンサーは、水質、大気質、騒音、振動などの環境データをリアルタイムで収集し、状況の即時把握や異常検知に貢献します。AI(人工知能)や機械学習は、大量の環境データの解析、将来予測モデルの構築、最適な対策の提案に活用され、ビッグデータ解析は、環境関連の膨大な情報を分析し、傾向把握や意思決定支援に役立ちます。環境影響予測や汚染拡散モデル、気候変動予測などにはシミュレーション技術が用いられ、より精度の高い予測を可能にします。サプライチェーンにおける環境情報の透明性確保やトレーサビリティにはブロックチェーン技術の応用が期待され、物理空間の環境をデジタル上で再現するデジタルツインは、シミュレーションや最適化に貢献します。その他、太陽光、風力、地熱、バイオマスなどの再生可能エネルギー技術、高効率設備やスマートグリッド、エネルギーマネジメントシステム(EMS)などの省エネルギー技術、土壌・地下水浄化、排水処理、排ガス処理などの環境浄化技術も、コンサルティングサービスの基盤となっております。

環境コンサルティング市場の背景には、いくつかの重要な要因がございます。まず、国内外での環境法規制が年々厳格化していることが挙げられます。これにより、企業は法規制遵守のために専門的な知識を必要としております。次に、企業の社会的責任(CSR)への意識が高まり、環境配慮が企業経営の必須要素となっている点です。さらに、環境・社会・ガバナンスを重視するESG投資が拡大し、企業の環境パフォーマンスが投資判断に大きく影響するようになりました。地球温暖化問題の深刻化は、脱炭素社会への移行を世界的な課題とし、企業には温室効果ガス排出量削減に向けた具体的な取り組みが求められております。SDGs(持続可能な開発目標)への貢献も企業活動と密接に結びつき、環境側面からの貢献が期待されております。また、サプライチェーン全体での環境配慮が求められるようになり、調達から廃棄までの一貫した環境管理が重要視されております。これらの社会的な要請に加え、環境技術の進化がコンサルティングサービスの質を向上させ、グローバル化の進展は、国際的な環境基準への対応や海外展開支援の需要を生み出しております。自然資本や生物多様性への意識向上も、経済活動と生態系保全の両立を求める動きを加速させております。

将来の展望として、環境コンサルティングはさらなる進化を遂げると考えられます。最も顕著なのは、脱炭素・カーボンニュートラル支援の深化です。より具体的で実践的な排出量削減戦略の策定、再生可能エネルギーの導入支援、さらにはCCUS(二酸化炭素回収・利用・貯留)などの新技術導入支援が加速するでしょう。また、DX(デジタルトランスフォーメーション)との融合が不可欠となり、AI、IoT、ビッグデータなどを活用した高精度な環境影響予測、効率的なモニタリング、データに基づいた意思決定支援が主流となります。サーキュラーエコノミー(循環経済)への移行支援も重要なテーマとなり、製品設計からリサイクル、再利用まで、資源の循環を最大化するビジネスモデルの構築支援が求められます。自然資本・生物多様性保全の重要性も増大し、TNFD(自然関連財務情報開示タスクフォース)に代表される自然関連財務情報開示支援や、生態系サービス評価の需要が高まるでしょう。気候変動による災害リスク増大に対応するため、レジリエンス強化、すなわち適応策の策定や事業継続計画(BCP)における環境側面強化の支援も不可欠となります。サプライチェーン全体の環境管理はさらに厳格化し、川上から川下まで、サプライヤーとの連携を含めた環境負荷管理やトレーサビリティ確保の支援が強化されます。グリーンファイナンスやESG投資との連携も一層強化され、環境プロジェクトへの資金調達支援やESG評価向上に向けた戦略策定が重要なサービスとなります。グローバルな環境課題解決に向けた国際的な連携や標準化への貢献も期待され、環境問題の複雑化に対応できる高度な専門知識と、多様な分野を横断する総合的な視点を持つコンサルタントの育成が、今後の市場を牽引していくことでしょう。