デジタルホログラフィー市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタルホログラフィー市場レポートは、オファリング(ハードウェア、ソフトウェア)、手法(オフアクシスホログラフィー、インラインホログラフィーなど)、アプリケーション(デジタルホログラフィックディスプレイなど)、エンドユーザー業種(医療・ライフサイエンス、航空宇宙・防衛、自動車、商業・小売など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルホログラフィー市場の概要を以下にまとめました。

# デジタルホログラフィー市場:成長、シェア、規模、2030年までの予測

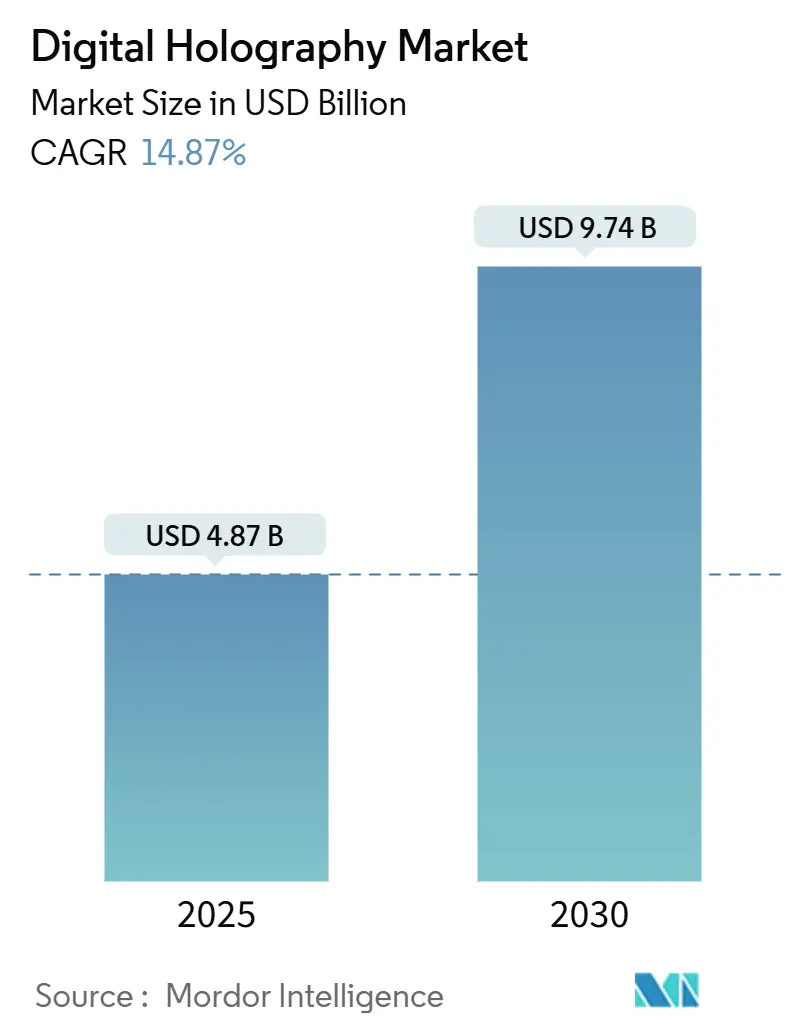

デジタルホログラフィー市場は、2025年に48.7億米ドルに達し、2030年には97.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は14.87%と見込まれています。防衛、医療、自動車分野での導入が相次ぎ、広範な画像技術分野をはるかに上回る採用が進んでいます。米国の軍事情報収集向けホログラフィックLiDARプログラム、日本と韓国のラベルフリー細胞分析支援助成金、ドイツの高級車向けヘッドアップディスプレイ(HUD)の設計採用などが複合的に作用し、商業展開への強力な牽引力となっています。かつてリアルタイム3D会議を制約していた帯域幅の壁は、Versatile Video Coding(H.266/VVC)がデータ負荷を40%削減したことで後退し、米国全土での5Gテレプレゼンスの試験運用を可能にしました。同時に、中国の主要ショッピングモールでは、立体広告が対象製品の売上を40%向上させることが実証され、東南アジアの小売業者もデジタルホログラフィー市場に注目しています。

主要なレポートのポイント

* 提供形態別: 2024年にはハードウェアがデジタルホログラフィー市場シェアの62.1%を占めましたが、ソフトウェアは2030年までに14.8%のCAGRで成長すると予測されています。

* 技術別: 2024年にはオフアクシスホログラフィーが69.1%の収益シェアを占め、合成開口法は2030年までに16.7%のCAGRで最も速く成長すると見込まれています。

* アプリケーション別: 2024年にはデジタルホログラフィックディスプレイがデジタルホログラフィー市場規模の45.2%を占め、テレプレゼンスソリューションは15.4%のCAGRで拡大すると予測されています。

* エンドユーザー垂直市場別: 2024年には医療・ライフサイエンスがデジタルホログラフィー市場シェアの31.4%を占め、自動車分野は15.7%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が42.1%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに16.1%のCAGRで成長すると予測されています。

# グローバルデジタルホログラフィー市場のトレンドと洞察

市場の促進要因

* 再生医療試験におけるラベルフリー定量位相イメージングの需要急増: 日本と韓国の再生医療研究者は、染色なしで生細胞を研究するためにデジタルホログラフィック顕微鏡への依存度を高めています。デジタルホログラフィーは、振幅と位相情報を同時に取得できるため、従来の顕微鏡では見えない細胞の形態や動態を前例のない詳細さで分析できます。これにより、試験設計が洗練され、発見までの期間が短縮されています。

* ドイツの高級自動車OEMによるホログラフィックHUDの採用: ドイツの自動車メーカーは、2026年モデルの生産開始に向けて、ホログラフィックヘッドアップディスプレイ(HUD)を高級車モデルに統合する最前線にいます。BMWグループ、メルセデス・ベンツ、アウディは、偏光サングラスをかけても5,000ニトの明るさを維持する、フロントガラス埋め込み型ホログラフィックHUDの2026年モデルでの導入を確定しました。これにより、ドライバーの視線内に速度、ナビゲーション、ADASアラートを再配置し、Euro NCAPスコアの向上と注意散漫による事故の削減を目指しています。

* H.266/VVC標準化による米国5Gネットワークでの帯域幅の軽いホログラフィックテレプレゼンスの実現: H.266/Versatile Video Coding(VVC)標準の完成は、ホログラフィックテレプレゼンスアプリケーションにとって画期的な出来事であり、以前のコーデックと比較して帯域幅要件を約40%削減しました。この効率向上は、従来大量のデータ伝送能力を必要としたホログラフィック通信にとって極めて重要です。米国の通信プロバイダーは、この進歩を活用して5Gネットワーク上でのリアルタイムホログラフィックテレプレゼンスを可能にし、主要都市圏で商業展開を開始しています。

* イスラエルおよびUAEにおける長距離ホログラフィックLiDAR ISRペイロードへの防衛資金投入: イスラエルとUAEの国防省は、10km先のターゲットをミリメートル精度でマッピングできるドローン搭載型ホログラフィックLiDARの複数年契約を締結しました。これにより、ISR(情報収集・監視・偵察)の範囲が拡大し、スキャンミラーシステムと比較してセンサー重量が30%削減されます。

* 中国の5G-Advancedネットワークにおけるエッジレンダリングによる立体広告: 中国のティア1ショッピングモールでは、エッジレンダリングされた立体広告が、対象製品の売上を40%向上させることが実証され、東南アジアの小売業者もデジタルホログラフィー市場に注目しています。

* AI支援再構成アルゴリズムによる画像忠実度の向上: AI支援再構成アルゴリズムは、画像忠実度を向上させ、計算時間を大幅に短縮することで、デジタルホログラフィーの潜在的な価値を引き出しています。

市場の抑制要因

* 高効率4K空間光変調器(SLM)の供給不足: デジタルホログラフィー市場は、ホログラフィックディスプレイシステムの重要なコンポーネントである高効率4K空間光変調器(SLM)の供給に大きな制約を抱えています。特に日本と韓国のAPACファウンドリは、生産能力の限界と半導体製造ラインの競合する優先順位のため、増大する需要に対応するのに苦慮しています。

* 位相専用SLM製造のための高額なクリーンルーム設備投資(8,000万米ドル以上): 位相専用空間光変調器の新しい生産施設を設立するには、主に光学グレードのコンポーネント製造に求められる厳しい要件を満たすクリーンルーム環境のために、8,000万米ドルを超える設備投資が必要です。この多額の投資障壁が、新規参入を妨げ、既存の生産能力の拡大を制限しています。

* ラテンアメリカの放送局における立体ビデオ標準の欠如: ラテンアメリカでは立体ビデオ標準の欠如が市場の成長を阻害しており、ブラジルの放送局は仕様の明確化を待って3Dスタジオの改修を延期しています。

* 多施設RCTエビデンスがないことによる臨床医の懐疑論: 医療分野では、多施設ランダム化比較試験(RCT)のエビデンスが不足しているため、臨床医の間に懐疑論があり、EUおよび北米のヘルスケア市場での採用が遅れる可能性があります。

# セグメント分析

提供形態別:ソフトウェアソリューションが変革を加速

2024年にはハードウェアがデジタルホログラフィー市場シェアの62.1%を占め、レーザー、カメラ、空間光変調器が光学干渉を未加工のホログラムに変換する役割を担っています。カメラは現在、サブ3µmピクセルピッチで100MPを超え、システムレベルの解像度を向上させています。一方、ソフトウェアの収益は、反復位相回復、ニューラルアップスケーリング、圧縮モジュールがターンキー展開に不可欠となるにつれて、2030年までに16億米ドル増加する見込みです。産業用OEMは、ファームウェアアップグレード、クラウドレンダリングパイプライン、オンプレミスデバッグユーティリティを複数年のサービスレベル契約にバンドルするサブスクリプションモデルに移行しています。

技術別:合成開口法が解像度を向上

オフアクシスホログラフィーは、フォトリソグラフィーマスク検査や航空宇宙計測における堅調な導入により、2024年に69.1%の収益を維持しました。ユーザーは、その単一露光取得と固有のノイズ除去機能を評価しています。しかし、合成開口法とハイブリッドアプローチは、マルチビュー登録アルゴリズムによって推進され、16.7%のCAGRで上昇すると予測されています。インラインホログラフィーは、コストに敏感な大学の研究室で、よりシンプルなアライメントを優先するラベルフリー顕微鏡のニッチな分野を維持しています。

アプリケーション別:パンデミック後もテレプレゼンスの勢いが続く

デジタルホログラフィックディスプレイは、2024年の収益の45.2%を占め、主要な小売店のウィンドウ、医療現場、防衛計画室などで利用されています。ルイ・ヴィトンなどのブランドは、上海のショッピングモールで立体的なショーケースが拡張されたバッグを回転させることで、来店者数が30%増加したと報告しています。同時に、テレプレゼンスアプリケーションは15.4%のCAGRで最も急速に成長しています。顕微鏡は、生細胞の生体力学、腐食成長追跡、積層造形プロセス制御に不可欠なままです。

エンドユーザー垂直市場別:自動車分野の採用曲線が急勾配に

医療・ライフサイエンス機関は、2024年にデジタルホログラフィー市場シェアの31.4%を占め、幹細胞特性評価のために30fpsで定量的位相ビデオを提供するターンキー顕微鏡に資金を供給しています。ドイツと米国の病院では、低侵襲手術中にリアルタイムのホログラフィックオーバーレイを試験的に導入し、ジェスチャーコントロールを使用して無菌状態を破ることなく臓器モデルを操作しています。並行して、自動車分野は、HUDの普及がニッチな高級パッケージから主流のADASプラットフォームへと拡大するにつれて、15.7%のCAGRを記録すると予測されています。

# 地域分析

* 北米: 2024年には世界の収益の42.1%を占め、国防総省の研究開発費とシリコンバレーの企業パイロットプログラムによって牽引されています。米国の通信キャリアは、H.266/VVCが帯域幅の実現可能性を証明した後、都市中心部のテレプレゼンススタジオを迅速に導入し、シカゴ、ダラス、サンフランシスコを初期のハブとしました。

* アジア太平洋: 16.1%のCAGRで最も急速に成長している地域であり、北京の5G-Advancedインフラが、リアルタイムの製品ホログラムをハイストリートのブティックにストリーミングし、小売向けのデジタルホログラフィー市場規模を拡大しています。日本のライフサイエンス複合施設は、再生医療アッセイ向けにハイスループット位相イメージング装置を採用し、韓国の自動車メーカーは、HUDエレクトロニクスとHOE(ホログラフィック光学素子)ツールを同期させて立ち上げサイクルを短縮しました。

* ヨーロッパ: ドイツの自動車技術パートナーシップと英国国民保健サービス(NHS)のパイロットプログラムを通じて勢いを維持しています。Horizon Europeは2025年に高度フォトニクスプロジェクトに9,500万ユーロを割り当て、位相専用SLMおよびポリマーフィルム導波路の研究が最初の助成金を受けました。

* ラテンアメリカ: 立体ビデオ標準のギャップにより遅れをとっています。ブラジルの放送局は、仕様の明確化を待って3Dスタジオの改修を延期しました。しかし、メキシコの建築会社は、ホログラフィックウォークスルーを使用して海外契約を獲得しており、標準が成熟すれば潜在的な需要が成長することを示唆しています。

# 競合状況

市場集中度は中程度であり、2024年には上位5社が収益の約35%を支配し、垂直市場に特化した新規参入企業に余地を残しています。既存企業は、光学、材料、計算を融合する合弁事業を追求しています。Eastman-Ceres-CovestroのMOUは、OEMの検証負担を軽減するために、完全なフロントガラスディスプレイスタックを1つの屋根の下に確立しました。RealView Imagingは、ホログラフィック心臓ナビゲーションスイートを拡張し、カテーテルラボチームが手袋なしで浮遊する解剖学的構造を操作できるようにしました。Lyncee TECは、半導体フロントエンドライン用に校正された干渉顕微鏡を出荷し、スイスの輸出収益を3倍にしました。

スタートアップ企業は、WayRayがライドヘイルフリート向けの概念実証ホログラフィックナビゲーションを提供し、Light Field Labがゲーミングモニター向けのソリッドステートエミッタアレイを小型化するために5,000万米ドルのシリーズC資金を調達するなど、未開拓市場をターゲットにしています。コンポーネントメーカーは、台湾のファウンドリから位相シフトバックプレーンを二重調達することで供給リスクをヘッジしています。AI中心のアルゴリズムサプライヤーは、ソースコードをFPGAリファレンスデザインとバンドルすることで、シリコンレベルの依存関係を固定し、上流に移動しています。これらの動きは、デジタルホログラフィー市場シェアをめぐる競争を激化させると同時に、補完的な製品をバンドルすることで総アドレス可能市場を拡大しています。

ニッチなアプリケーションは、先行者にとって依然として有望です。立体空間でタンパク質ドッキングを視覚化する製薬シミュレーションスイートは、創薬サイクルを数ヶ月短縮する可能性があります。建設会社は、配線経路を裸のスタッドに重ね合わせるオンサイトホログラフィック設計図を試験的に導入し、手直しコストを削減しています。防衛、ヘルスケア、モビリティのリーダーがこれらのユースケースを検証するにつれて、コングロマリットが能力ポートフォリオを構築するにつれて、M&Aが継続的に行われ、予測期間中に集中度が高まると予想されます。

主要プレイヤー

* RealView Imaging Ltd.

* Lyncee TEC SA

* Leia Inc

* Holoxica Limited

* EON Reality Inc.

最近の業界動向

* 2025年5月: Phase Holographic Imagingは、AltiumおよびParalabとの提携を通じてスペインとポルトガルに事業を拡大し、再生医療研究室向けにHoloMonitorシステムを供給しました。

* 2025年4月: ナバラ公立大学の研究者たちは、特殊な手袋なしで3D画像を操作できる触覚ホログラム技術を発表しました。

* 2025年3月: スタンフォード大学のエンジニアは、標準的な眼鏡にフルカラーホログラムを重ね合わせる軽量の拡張現実ヘッドセットを開発し、以前のデバイスに見られた快適性の問題を解決しました。

* 2025年1月: Ceres HolographicsとAppotronicsは、2028年の車両プラットフォーム向けに透明HUD技術を商業化することを目的とした共同プログラムを発表しました。

* 2024年12月: Eastman、Ceres Holographics、Covestroは、ホログラフィックフロントガラスディスプレイを共同開発するための覚書に署名しました。

* 2024年10月: Holoconnectsは、小売イベントのエンゲージメントを高めるHologridインタラクティブウォールを発表しました。

デジタルホログラフィー市場に関する本レポートは、光の回折波面を捉え、コンピューターを用いて3次元(3D)画像や定量的位相画像を再構築するデジタルホログラフィー技術に焦点を当てています。市場は、提供形態(ハードウェア、ソフトウェア)、技術、アプリケーション、エンドユーザー産業、および地域別に詳細に分析されています。

エグゼクティブサマリーによると、デジタルホログラフィー市場は2030年までに年平均成長率(CAGR)14.87%で成長すると予測されています。この成長を牽引する主要な要因は多岐にわたります。具体的には、日本および韓国における再生医療試験でのラベルフリー定量的位相イメージング需要の急増、ドイツのプレミアム自動車OEMが2026年モデルラインナップにホログラフィックヘッドアップディスプレイ(HUD)を採用すること、米国の5Gネットワーク上でH.266/VVCの標準化が進み、帯域幅を抑えたホログラフィックテレプレゼンスが可能になることなどが挙げられます。さらに、イスラエルおよびアラブ首長国連邦における長距離ホログラフィックLiDAR ISRペイロードへの防衛資金の投入、中国のティア1商業施設での5G-Advanced展開によるエッジレンダリング型立体広告の実現、フランスの大学病院における放射線フリーホログラフィック手術ガイダンスに対するEU-MDRインセンティブも市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。アジア太平洋地域のファウンドリからの高効率4K空間光変調器(SLM)の供給不足、位相専用SLM製造に8,000万米ドルを超える高額なクリーンルーム設備投資が必要であること、中南米の放送局における立体映像規格の欠如がコンテンツ展開を妨げていること、そしてホログラフィック診断に関する多施設ランダム化比較試験(RCT)のエビデンス不足による臨床医の懐疑心が挙げられます。

地域別では、アジア太平洋地域が年平均成長率16.1%で最も速い成長を遂げると見込まれています。これは、中国の小売ホログラフィー、日本の再生医療分野への助成金、および韓国の産業展開によって後押しされています。エンドユーザー産業別では、医療・ライフサイエンス分野が2024年の収益の31.4%を占め、最大のシェアを保持しています。これは、細胞治療や手術計画に不可欠な非侵襲的で高解像度なイメージングをホログラフィーが提供するためです。

市場の提供形態は、ハードウェアとソフトウェアに大別されます。ハードウェアには、レーザー、CCD/CMOSイメージセンサー、空間光変調器、ビームスプリッターおよび光学部品、プロセッサー、メモリが含まれます。ソフトウェアは、再構築アルゴリズム、視覚化/レンダリングエンジン、圧縮および伝送ソフトウェアで構成されます。

技術面では、オフアクシスホログラフィー、インラインホログラフィー、合成開口およびハイブリッド技術、触覚ホログラフィーが分析対象です。アプリケーションとしては、デジタルホログラフィックディスプレイ、デジタルホログラフィック顕微鏡、ホログラフィックテレプレゼンスおよび通信、ヘッドアップディスプレイ(自動車および航空)、データストレージおよびセキュリティ認証、製造および計測検査などが挙げられます。

競争環境においては、市場集中度、主要企業の戦略的動向、および市場シェア分析が行われています。主要企業は、光学、材料、AIを統合する戦略的提携を通じて、市場投入期間を短縮し、デジタルホログラフィー市場における競争力を強化しています。例えば、Eastman、Ceres Holographics、Covestroのような企業間の提携がその一例です。

本レポートは、北米、欧州、アジア太平洋、南米、中東、アフリカといった主要地域ごとの市場規模と成長予測も提供しており、未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 日本および韓国における再生医療試験でのラベルフリー定量的位相イメージング需要の急増

- 4.2.2 2026年型ドイツ高級自動車OEMラインアップにおけるホログラフィックHUDの採用

- 4.2.3 米国の5Gネットワークにおける帯域幅の軽いホログラフィックテレプレゼンスを可能にするH.266/VVCの標準化

- 4.2.4 イスラエルおよびアラブ首長国連邦における長距離ホログラフィックLiDAR ISRペイロードへの防衛資金

- 4.2.5 中国のティア1モールにおけるエッジレンダリングされたボリュメトリック広告を推進する小売向け5G-Advancedの展開

- 4.2.6 フランスの大学病院における放射線フリーのホログラフィック手術ガイダンスに対するEU-MDRインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 アジア太平洋地域のファウンドリからの高効率4K空間光変調器の供給不足

- 4.3.2 位相専用SLM製造のための法外なクリーンルームCAPEX(8,000万米ドル以上)

- 4.3.3 LATAM放送局間でのボリュメトリックビデオ標準の欠如がコンテンツ展開を妨げる

- 4.3.4 ホログラフィック診断に関する多施設RCTエビデンスの欠如による臨床医の懐疑心

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.1.1 レーザー

- 5.1.1.2 CCD/CMOSイメージセンサー

- 5.1.1.3 空間光変調器

- 5.1.1.4 ビームスプリッターと光学系

- 5.1.1.5 プロセッサーとメモリ

- 5.1.2 ソフトウェア

- 5.1.2.1 再構成アルゴリズム

- 5.1.2.2 可視化/レンダリングエンジン

- 5.1.2.3 圧縮および伝送ソフトウェア

-

5.2 技術別

- 5.2.1 オフアクシスホログラフィー

- 5.2.2 インラインホログラフィー

- 5.2.3 合成開口およびハイブリッド技術

- 5.2.4 タッチ可能なホログラフィー

-

5.3 用途別

- 5.3.1 デジタルホログラフィックディスプレイ

- 5.3.2 デジタルホログラフィック顕微鏡

- 5.3.3 ホログラフィックテレプレゼンスと通信

- 5.3.4 ヘッドアップディスプレイ(自動車および航空)

- 5.3.5 データストレージとセキュリティ認証

- 5.3.6 製造および計測検査

-

5.4 エンドユーザー業種別

- 5.4.1 医療およびライフサイエンス

- 5.4.2 航空宇宙および防衛

- 5.4.3 自動車

- 5.4.4 商業および小売

- 5.4.5 教育および研究機関

- 5.4.6 産業オートメーション

- 5.4.7 メディアおよびエンターテイメント

- 5.4.8 家庭用電化製品

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 湾岸協力会議諸国

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 RealView Imaging Ltd.

- 6.4.2 Lyncee TEC SA

- 6.4.3 Phase Holographic Imaging AB

- 6.4.4 EON Reality Inc.

- 6.4.5 Geola Digital UAB

- 6.4.6 MetroLaser Inc.

- 6.4.7 Leia Inc.

- 6.4.8 Intelligent Imaging Innovations Inc.

- 6.4.9 Light Logics Holography and Optics

- 6.4.10 Jasper Display Corporation

- 6.4.11 Holoxica Limited

- 6.4.12 zSpace Inc.

- 6.4.13 EchoPixel Inc.

- 6.4.14 Zebra Imaging

- 6.4.15 NKT Photonics A/S

- 6.4.16 HYPERVSN (Baylan Ltd.)

- 6.4.17 Ovizio Imaging Systems NV

- 6.4.18 Realfiction ApS

- 6.4.19 VNTANA

- 6.4.20 Looking Glass Factory Inc.

- 6.4.21 SeeReal Technologies GmbH

- 6.4.22 Light Field Lab Inc.

- 6.4.23 HoloTech Switzerland AG

- 6.4.24 Daqri LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルホログラフィーは、光の波面情報をデジタルセンサーで記録し、コンピュータで再構成する技術です。従来のホログラフィーが感光材料を用いて光の干渉縞を記録していたのに対し、デジタルホログラフィーではCCDやCMOSといったデジタルカメラセンサーを使用します。これにより、記録された干渉縞(デジタルホログラム)を即座にコンピュータに取り込み、数値計算によって元の物体の三次元像を再構成することが可能になります。この技術の最大の特長は、光の振幅情報だけでなく、位相情報も同時に記録・再現できる点にあり、これにより物体の奥行き情報や透明な物体の内部構造まで詳細に捉えることができます。化学処理が不要で、リアルタイムでの画像取得やデータ処理の柔軟性が高いため、様々な分野での応用が期待されています。

デジタルホログラフィーには、記録方式や再構成方式によっていくつかの種類があります。記録方式としては、参照光と物体光を異なる角度で入射させる「オフアクシスホログラフィー」が最も一般的で、再構成時に共役像や直流成分との分離が容易です。一方、参照光と物体光を同軸で入射させる「インラインホログラフィー」は、光学系がシンプルである反面、再構成時に共役像と直流成分が重なるため、特別な処理が必要となることがあります。また、参照光の位相を複数回シフトさせて記録し、連立方程式を解くことで高精度な振幅と位相情報を得る「位相シフトホログラフィー」も広く用いられています。再構成方式では、記録されたデジタルホログラムをコンピュータ上で回折計算によって画像を生成する「数値再構成」が主流ですが、空間光変調器(SLM)にホログラムを表示し、レーザー光を照射して光学的に実像を再構成する「光学的再構成」も研究されています。これらの方式は、用途に応じて使い分けられています。

デジタルホログラフィーは、その三次元情報取得能力と非接触計測の特性から、多岐にわたる分野で活用されています。最も注目されているのは、裸眼での三次元表示を可能にする「3Dディスプレイ」への応用です。AR(拡張現実)やVR(仮想現実)デバイスにおいても、より自然で没入感のある視覚体験を提供するための基盤技術として期待されています。また、「顕微鏡」分野では、細胞や微粒子の非侵襲的な三次元観察、位相イメージングによる透明な生体組織の内部構造解析に利用されています。さらに、「計測」分野では、物体の微細な変形や表面形状の精密測定、振動解析、流体中の粒子分布や速度の三次元計測など、高精度な非接触検査技術として産業界で重宝されています。その他、セキュリティ分野での偽造防止、高密度なデータストレージ、医療分野での診断支援や手術シミュレーションなど、その応用範囲は広がり続けています。

デジタルホログラフィーの発展は、様々な関連技術の進歩に支えられています。まず、コヒーレントな光源として不可欠な「レーザー技術」は、ホログラムの記録と再構成の両方で重要な役割を果たします。次に、光の波面情報をデジタルデータとして捉えるための「デジタルセンサー」(CCD、CMOSなど)の高性能化と低コスト化が、デジタルホログラフィーの普及を加速させました。また、ホログラムを表示したり、光学的再構成を行う際に用いられる「空間光変調器(SLM)」も重要な要素技術です。記録された膨大なデータから三次元像を効率的かつ正確に再構成するためには、「画像処理」や「信号処理」の高度なアルゴリズムが不可欠であり、近年では「AI(人工知能)」や「機械学習」がノイズ除去、画像品質向上、再構成速度の高速化に貢献しています。さらに、コンピュータ上でホログラムを生成する「CGH(Computer Generated Holography)」は、実物体のない仮想空間の三次元表示を可能にし、デジタルホログラフィーの応用範囲を大きく広げています。

デジタルホログラフィー市場は、近年、急速な成長を遂げています。この成長の背景には、AR/VR、メタバースといった次世代の視覚体験に対する需要の増大があります。特に、裸眼3Dディスプレイやホログラフィックプロジェクションへの期待が高まっています。また、産業分野における高精度な非接触計測や品質管理のニーズ、医療・バイオ分野での非侵襲的な観察・診断技術への関心の高まりも、市場を牽引する要因となっています。デジタルセンサー、レーザー光源、計算処理能力のコスト低下と性能向上も、技術の実用化を後押ししています。しかし、課題も存在します。高精細なホログラム表示には膨大なデータ量と計算負荷が伴い、リアルタイムでの表示や広視野角の実現にはさらなる技術革新が必要です。また、システム全体の複雑さやコストも、普及に向けた障壁となることがあります。現在、多くの研究機関や大学に加え、光学機器メーカー、ディスプレイメーカー、半導体メーカーなどが、この分野の研究開発と製品化に注力しています。

デジタルホログラフィーは、今後も技術革新と応用分野の拡大が期待されるフロンティア技術です。ディスプレイ分野では、スマートフォン、車載ディスプレイ、サイネージなど、様々なデバイスでの裸眼3D表示が普及し、AR/VRグラスへの統合により、より没入感の高い仮想空間体験が実現されるでしょう。将来的には、ホログラフィックテレビや、空間に直接映像を投影する技術も実用化される可能性があります。計測・検査分野では、より高速かつ高精度なインライン検査システムが開発され、微細加工やナノテクノロジー分野での応用が拡大するでしょう。医療・バイオ分野では、高解像度ホログラフィック顕微鏡が病理診断の高度化に貢献し、生体深部イメージングや非侵襲治療への道を開くかもしれません。技術的な側面では、AI/機械学習による再構成アルゴリズムのさらなる進化、メタマテリアルやナノフォトニクスといった新素材・新技術との融合によるデバイス性能の飛躍的な向上が見込まれます。これらの進展により、デジタルホログラフィーは情報伝達のあり方、視覚体験、産業の効率性、そして医療の進歩に大きな変革をもたらす可能性を秘めています。