半導体パッケージ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

半導体パッケージング市場は、パッケージングプラットフォーム(先端パッケージング、従来型パッケージング)、パッケージング材料(有機基板など)、ウェーハサイズ(200mm以下など)、ビジネスモデル(OSATなど)、エンドユーザー産業(家電、航空宇宙・防衛など)、および地域ごとに分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体パッケージング市場の概要:成長トレンドと分析(2025年~2030年)

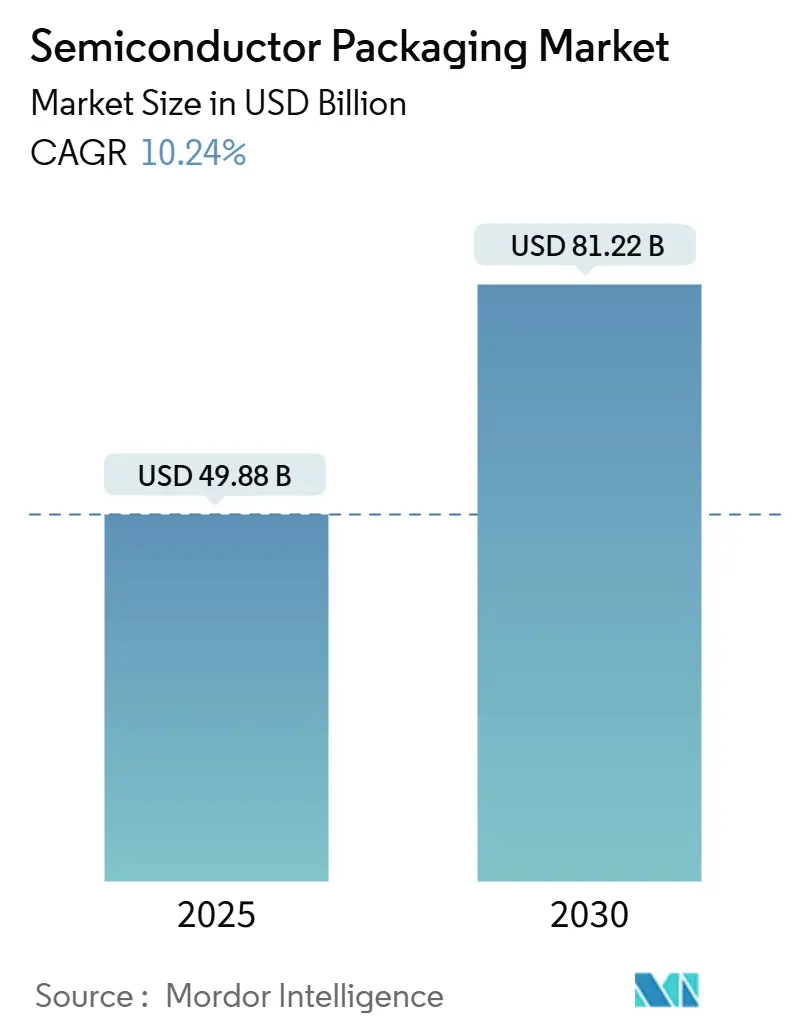

半導体パッケージング市場は、2025年に498.8億米ドル、2030年には812.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.24%で成長する見込みです。この成長は、コスト重視のアセンブリから性能重視の統合への移行に支えられています。特に、AIワークロードが要求する高帯域幅メモリと優れた熱経路に対応するため、2.5Dおよび3Dアーキテクチャへの需要が急増しています。市場の大部分は依然として従来のワイヤーボンドやリードフレーム形式が占めていますが、付加価値の創出はファンアウト・ウェハーレベル・パッケージング(WLP)やチップレット対応インターポーザーへと移行しています。自動車の電化は高電力密度モジュールの二桁成長を後押しし、スマートフォンやPCの買い替えサイクルはコンシューマーセグメントの基本的な需要を維持しています。地域別では、アジアが世界の生産量の半分以上を占めていますが、CHIPS法による新たな後工程ファブへのインセンティブにより、北米が最も高いCAGRを記録しています。ABF基板の供給ボトルネックや先端ツールへの輸出規制は、地理的な多様化と材料革新を促進しています。市場集中度は中程度です。

主要な市場動向

* パッケージングプラットフォーム別: 2024年には従来の形式が52.5%の市場シェアを占めましたが、ファンアウトWLPは2030年までに12.3%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年にはコンシューマーエレクトロニクスが43.8%の収益シェアで市場を牽引しましたが、自動車分野は2030年までに10.3%のCAGRで最も速い成長を遂げています。

* ウェハーサイズ別: 300mmウェハーが効率性を推進し、2024年に74.0%の市場シェアを獲得しました。一方、450mm以上の基板でのパネルレベル処理は、2030年までに12.5%のCAGRで最も急速に成長するセグメントです。

* ビジネスモデル別: OSATセグメントが2024年に世界の半導体パッケージング市場シェアの62.0%を支配しましたが、ファウンドリの後工程サービスは10.9%のCAGRで増加しています。

* パッケージング材料別: 有機ABF基板が2024年に41.5%の収益を占め、フリップチップエコシステムを支えています。

* 地域別: アジアが2024年に半導体パッケージング市場の53.0%を占めましたが、北米は2030年までに11.1%のCAGRで成長すると見込まれています。

* 主要プレイヤー: ASE、Amkor、JCETは、ハイブリッドボンディングやSiP生産における規模の優位性を反映し、2024年に先端技術収益の30%以上を共同で占めました。

市場のトレンドと洞察

成長要因:

* AIアクセラレーターブームによる2.5D/3Dインターポーザーの需要増大: TSMCのCoWoS生産能力は倍増しているものの、ハイパースケーラーの需要を完全に満たせず、代替のパネルレベルフローや3.5Dスタッキングの試みを刺激し、先端パッケージングがAIシステム性能の戦略的レバーとなっています。

* 電動車両向けパワーパッケージ: onsemiのEliteSiCプラットフォームやROHMの6-in-1成形SiCモジュールなど、優れた放熱性を持つ統合型パワーモジュールへの移行が進み、米国およびアジアのサプライチェーンに集中しています。

* 米国・EUのCHIPS法インセンティブによる国内後工程ファブの創設: CHIPS法は先端パッケージングの研究開発に3億米ドルを割り当て、IntelのFoveros工場が国内の3D統合能力を強化するなど、サプライチェーンのリスク軽減を目指しています。

* 中国・韓国における5G RF-SiP需要: JCETのヘテロジニアスRF-SiPは統合密度を向上させていますが、マス層Androidの需要軟化により、サプライヤーはコスト構造の最適化を迫られています。

* チップレットアーキテクチャによる高密度インターポーザーの強化: チップレットは、高密度インターポーザーの性能向上に貢献しています。

抑制要因:

* ABF基板の供給不足: 特にアジア太平洋地域で深刻な影響が出ています。

* 3D TSV/ハイブリッドボンディングにおける歩留まりの課題: 技術的な複雑さが課題となっています。

* 中国への先端パッケージングツール輸出規制: 中国市場の成長に長期的な影響を与えています。

* ファンアウトWLPにおける熱放散の限界: 高性能化に伴う熱管理が課題です。

セグメント分析

* パッケージングプラットフォーム: 従来のワイヤーボンドやリードフレームは、コスト重視のデバイス向けに依然として52.5%の市場シェアを占めています。しかし、ファンアウトWLPは12.3%のCAGRで最も速く成長しており、z-heightの縮小とI/O密度の向上を可能にしています。2.5Dインターポーザーや3Dスタックなどの先端パッケージングは、AIロジックや高帯域幅メモリ向けに性能を向上させています。市場はプレミアム性能ノードと超低コスト大量生産の両極に分化しています。

* パッケージング材料: 有機ABF基板は、主流のフリップチップエコシステムを支え、2024年に41.5%の収益を占めました。ボンディングワイヤーは自動車および産業分野で年間11.4%で成長しています。ガラス基板は2027年以降に有機基板に取って代わる可能性があり、IntelとSamsungのプロトタイプは3Dスタックの反り低減を示しています。熱界面材料はナノダイヤモンドフィラーを統合し、熱抵抗を削減しています。

* ウェハーサイズ: 300mmウェハー形式は、処理効率と前工程ツールとの互換性から、2024年に74.0%の市場シェアを占めています。一方、450mm以上の基板でのパネルレベル処理は、単位あたりの材料消費量とサイクルタイムを削減することで、2030年までに12.5%のCAGRで最も急速に成長するセグメントです。

* ビジネスモデル: OSATは、幅広い顧客層とグローバルな事業展開により、2024年に62.0%の市場シェアを維持しました。しかし、TSMCのWafer Manufacturing 2.0のような垂直統合の動きにより、ファウンドリの後工程サービスは10.9%のCAGRで成長しています。

* 最終用途産業: スマートフォン、タブレット、PCなどのコンシューマーエレクトロニクスが、2024年に43.8%の市場シェアを占めました。しかし、自動車分野はEVインバーターやADASのコンテンツ増加を背景に、10.3%のCAGRで最も高い成長率を記録しています。自動車グレードのパワーモジュールは、モバイルSoCの5倍の平均販売価格を誇り、市場規模を不均衡に拡大させています。

地域分析

* アジア: 2024年に半導体パッケージング市場の53.0%を占め、台湾のCoWoS独占と中国のワイヤーボンドアセンブリにおける規模によって確固たる地位を築いています。韓国はメモリ中心のSiPから恩恵を受け、日本は重要な基板化学品を管理しています。

* 北米: CHIPS法による研究開発ラインへの投資により、2030年までに11.1%のCAGRを記録すると予測されています。アリゾナ州におけるTSMCとAmkorのパートナーシップは、最先端ウェハーファブに近接した完全な後工程エコシステムを構築しています。

* ヨーロッパ: 自動車および産業分野の強みに焦点を当てています。ドイツのTier-1企業は、高密度インバーターをターゲットとするSiCモジュールを共同開発しています。

* 中東およびアフリカ: 新興市場であり、主にアセンブリをアジアのハブに外部委託していますが、セキュアIoTおよび防衛エレクトロニクス向けの国内ラインを計画しています。

競争環境

競争の焦点は価格から技術へと移行しています。TSMCは2.5Dインターポーザーを支配し、SamsungはH-cubeを用いてモバイルAI向けにメモリとロジックを融合させています。ASEとAmkorは、歩留まり学習と製造容易性設計サービスに注力しています。IntelのFoveros工場は、パッケージングリーダーシップを取り戻すための戦略的な飛躍を体現しています。参入障壁には、設備投資の集中度、基板供給の安全性、顧客との共同開発によるロックインが含まれます。M&Aを通じた統合は、EDAとパッケージングIPを統合しようとする動きを反映しています。

主要な市場プレイヤー

* ASE Technology Holding Co., Ltd.

* Amkor Technology, Inc.

* JCET Group Co., Ltd.

* Siliconware Precision Industries Co., Ltd.

* Powertech Technology Inc.

最近の業界動向

* 2025年6月:ASEとAMDがデータセンター効率を50%向上させ、電力消費を6.5%削減するパートナーシップを発表。

* 2025年6月:InfineonがトレンチベースのSiCスーパージャンクションMOSFETを発表し、トラクションインバーターをターゲットに。

* 2025年5月:ROHMが4-in-1および6-in-1 SiC成形モジュールをリリースし、電力密度を3倍に高め、基板面積を52%削減。

* 2025年4月:ASEがリンクエネルギーを削減するコパッケージドオプティクスを実演。

半導体パッケージング市場に関する本レポートは、市場の定義、動向、成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、および調査方法論について詳細に分析しています。

1. 市場概要と定義

本調査における半導体パッケージング市場は、集積回路の保護、相互接続、熱管理を担う完成デバイスパッケージの販売から得られる全収益を対象としています。これには、従来のリードフレーム形式に加え、ファンアウトウェーハレベルパッケージング(WLP)、フリップチップ、2.5D、3D積層構造といった先端ソリューションが含まれます。ただし、関連機器、原材料、およびフロントエンドファウンドリサービスは対象外です。

2. 市場規模と成長予測

半導体パッケージング市場は、2025年に498.8億米ドルと評価されており、2030年までに812.2億米ドルに達すると予測されています。特にファンアウトWLPは、2030年まで年平均成長率(CAGR)12.3%で最も速い成長を遂げるパッケージングプラットフォームとなる見込みです。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* AIアクセラレータの需要増大: AIアクセラレータのブームが、2.5D/3Dインターポーザの需要を大きく押し上げています。

* 電動車両向けパワーパッケージ: 米国およびアジアにおける電動車両用パワーパッケージの需要が拡大しています。

* CHIPS法による投資: 米国および欧州のCHIPS法によるインセンティブが、地域におけるバックエンドファブの設立を促進しています。

* 5G RF-SiPの需要: 中国と韓国を中心に5G RF-SiP(System-in-Package)の需要が高まっています。

* 超低コストIoT向けパッケージング: 超低コストIoTデバイス向けにパネルレベルパッケージングが注目されています。

* チップレットアーキテクチャの進化: チップレットアーキテクチャの採用が、高密度インターポーザの需要を促進しています。UCIe 2.0のようなオープン標準により、ヘテロジニアスチップレットが可能となり、高帯域幅と低遅延を実現するため、高密度インターポーザやハイブリッドボンディングへのパッケージング設計が推進されています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* ABF基板の供給不足: 主に台湾と日本で生産されるABF(Ajinomoto Build-up Film)基板の供給不足が深刻であり、価格が20%上昇し、フリップチップの生産能力拡大を制限しています。

* 3D TSV/ハイブリッドボンディングの歩留まり課題: 3D TSV(Through-Silicon Via)やハイブリッドボンディング技術における歩留まりの課題が残っています。

* 中国への輸出規制: 先端パッケージングツールに対する中国への輸出規制が市場に影響を与えています。

* 熱放散の限界: 5nm未満のファンアウトWLPにおける熱放散の限界が技術的な課題となっています。

5. セグメンテーション

市場は以下の主要な切り口で詳細に分析されています。

* パッケージングプラットフォーム: 先端パッケージング(フリップチップ、ファンアウトWLP、ファンインWLP、2.5D/3D IC、埋め込みダイ、SiP/PoP、パネルレベルパッケージング)と従来型パッケージング(ワイヤーボンド、リードフレーム、QFN/QFP/SOP)。

* パッケージング材料: 有機基板、リードフレーム、ボンディングワイヤー、封止樹脂、セラミックパッケージ、はんだボール/バンプ、ダイアタッチ/TIMs。

* ウェーハサイズ: 200mm以下、300mm、450mm以上/パネル。

* ビジネスモデル: OSAT(Outsourced Semiconductor Assembly and Test)、ファウンドリバックエンド、IDM(Integrated Device Manufacturer)自社生産。

* エンドユーザー産業: 家電(スマートフォン、ウェアラブル、コンピューティング/データセンター)、自動車/モビリティ(ADAS/EVパワー)、通信/テレコム(5Gインフラ)、航空宇宙/防衛、医療/ヘルスケアデバイス、産業/エネルギー(LED/パワー)。

* 地域: 北米(米国、カナダ、メキシコ)、南米、欧州、中東・アフリカ、APAC(中国、台湾、韓国、日本、インド、シンガポール、オーストラリア、ニュージーランドなど)。

6. エンドユーザー産業の成長

エンドユーザー産業別では、自動車アプリケーションが年平均成長率10.3%で最も高い成長を記録すると予測されています。これは、電動車両のパワーエレクトロニクスやADAS(先進運転支援システム)の需要に牽引されています。北米地域も、CHIPS法の影響によりCAGR 11.1%で成長が見込まれています。

7. 競争環境

市場には、ASE Technology Holding Co., Ltd.、Amkor Technology, Inc.、JCET Group Co., Ltd.、Intel Corporation、Samsung Electronics Co., Ltd.、Taiwan Semiconductor Manufacturing Co. Ltd. (TSMC) など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、および各社のプロファイルが詳細に調査されています。

8. 調査方法論

本レポートの調査は、一次調査(OSAT幹部、ファウンドリバックエンド管理者、基板サプライヤーなどへのインタビュー)と二次調査(SEMI、WSTS、JEITA、SIAなどの公開データ、企業報告書、特許情報、有料データベースなど)を組み合わせて実施されています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチを併用し、主要な変数を多変量回帰分析で投影しています。データは毎年更新され、重要な市場イベントに応じて中間レビューも行われるため、信頼性の高い情報を提供しています。

9. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価も行い、将来の市場機会と展望について分析しています。

結論

半導体パッケージング市場は、AI、電動車両、5Gなどの先端技術の進化に支えられ、今後も堅調な成長が期待されます。しかし、ABF基板の供給不足や技術的な課題、地政学的な要因が市場の動向に影響を与える可能性があります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2.5D/3Dインターポーザーを牽引するAIアクセラレーターブーム

- 4.2.2 米国およびアジアにおける電動車両用パワーパッケージ

- 4.2.3 米国・EUのCHIPSインセンティブによる現地バックエンドファブの創出

- 4.2.4 中国および韓国における5G RF-SiP需要

- 4.2.5 超低コストIoT向けパネルレベルパッケージング

- 4.2.6 高密度インターポーザーを支えるチップレットアーキテクチャ

-

4.3 市場の阻害要因

- 4.3.1 ABF基板の供給不足(台湾/日本)

- 4.3.2 3D TSV/ハイブリッドボンディングにおける歩留まりの課題

- 4.3.3 中国への先端パッケージングツール輸出規制

- 4.3.4 <5 nmにおけるファンアウトWLPの熱放散限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 業界の生産能力と投資動向分析

- 4.9 価格分析

5. 市場規模と成長予測(金額)

-

5.1 パッケージングプラットフォーム別

- 5.1.1 先進パッケージング

- 5.1.1.1 フリップチップ

- 5.1.1.2 ファンアウトWLP

- 5.1.1.3 ファンインWLP

- 5.1.1.4 2.5D / 3D IC

- 5.1.1.5 エンベデッドダイ

- 5.1.1.6 SiP / PoP

- 5.1.1.7 パネルレベルパッケージング

- 5.1.2 従来型パッケージング

- 5.1.2.1 ワイヤーボンド

- 5.1.2.2 リードフレーム

- 5.1.2.3 QFN / QFP / SOP

-

5.2 パッケージング材料別

- 5.2.1 有機基板

- 5.2.2 リードフレーム

- 5.2.3 ボンディングワイヤー

- 5.2.4 封止樹脂

- 5.2.5 セラミックパッケージ

- 5.2.6 はんだボールとバンプ

- 5.2.7 ダイアタッチとTIMs

-

5.3 ウェハーサイズ別

- 5.3.1 ≤ 200 mm

- 5.3.2 300 mm

- 5.3.3 ≥ 450 mm / パネル

-

5.4 ビジネスモデル別

- 5.4.1 OSAT

- 5.4.2 ファウンドリバックエンド

- 5.4.3 IDMインハウス

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.1.1 スマートフォンとウェアラブル

- 5.5.1.2 コンピューティング / データセンター

- 5.5.1.3 自動車とモビリティ

- 5.5.1.3.1 ADAS / EVパワー

- 5.5.1.4 通信とテレコム

- 5.5.1.4.1 5Gインフラストラクチャ

- 5.5.1.5 航空宇宙と防衛

- 5.5.1.6 医療およびヘルスケア機器

- 5.5.1.7 産業およびエネルギー (LED / パワー)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 イタリア

- 5.6.3.5 オランダ

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 中東およびアフリカ

- 5.6.4.1 イスラエル

- 5.6.4.2 トルコ

- 5.6.4.3 GCC

- 5.6.4.4 南アフリカ

- 5.6.4.5 その他の中東およびアフリカ

- 5.6.5 APAC

- 5.6.5.1 中国

- 5.6.5.2 台湾

- 5.6.5.3 韓国

- 5.6.5.4 日本

- 5.6.5.5 インド

- 5.6.5.6 シンガポール

- 5.6.5.7 オーストラリア

- 5.6.5.8 ニュージーランド

- 5.6.5.9 その他のAPAC

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ASE Technology Holding Co., Ltd.

- 6.4.2 Amkor Technology, Inc.

- 6.4.3 JCET Group Co., Ltd.

- 6.4.4 Siliconware Precision Industries Co., Ltd.

- 6.4.5 Powertech Technology Inc.

- 6.4.6 Tianshui Huatian Technology Co., Ltd.

- 6.4.7 UTAC Holdings Ltd.

- 6.4.8 ChipMOS Technologies Inc.

- 6.4.9 Chipbond Technology Corp.

- 6.4.10 Intel Corporation

- 6.4.11 Samsung Electronics Co., Ltd.

- 6.4.12 Taiwan Semiconductor Manufacturing Co. Ltd. (TSMC)

- 6.4.13 Micron Technology, Inc.

- 6.4.14 Texas Instruments Inc.

- 6.4.15 Advanced Micro Devices, Inc.

- 6.4.16 Hana Micron Inc.

- 6.4.17 Nepes Corporation

- 6.4.18 TongFu Microelectronics Co., Ltd.

- 6.4.19 Shinko Electric Industries Co., Ltd.

- 6.4.20 Unisem (M) Berhad

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体パッケージは、半導体チップ、すなわちベアチップを外部環境から保護し、電気的に接続するための重要な筐体でございます。その主な役割は、微細で脆弱な半導体チップを物理的な衝撃、湿気、化学物質などから守ること、チップとプリント基板との間で電気信号を効率的にやり取りするための経路を提供すること、そしてチップが動作中に発生する熱を外部へ放散させることでございます。ベアチップは非常に小さく、直接取り扱ったり、基板に接続したりすることが困難であるため、パッケージは半導体デバイスの実装、検査、そして最終製品への組み込みを容易にする上で不可欠な存在となっております。

半導体パッケージには、その用途や性能に応じて多種多様な形式が存在いたします。代表的なものとしては、リードフレーム型パッケージが挙げられます。これは、チップをリードフレームと呼ばれる金属フレームに固定し、ワイヤーボンディングで電気的に接続した後、樹脂で封止する方式で、DIP(Dual In-line Package)やSOP(Small Outline Package)、QFP(Quad Flat Package)などがこれに該当いたします。DIPはスルーホール実装に用いられる古典的なタイプですが、SOPやQFPは表面実装に適しており、小型化や多ピン化に対応してまいりました。

近年、より高密度な実装や高性能化が求められる中で、BGA(Ball Grid Array)型パッケージが広く普及しております。これはパッケージの底面に半田ボールを格子状に配置し、プリント基板と接続する方式で、多数のI/O(入出力)端子を確保しつつ、優れた電気特性と放熱性を実現いたします。BGAの派生形として、チップサイズに近い小型化を実現したCSP(Chip Scale Package)や、チップを反転させて直接基板に接続するフリップチップ技術を用いたFCBGA(Flip-Chip BGA)などもございます。また、半田ボールの代わりにランド(パッド)を配置し、ソケットを介して接続するLGA(Land Grid Array)も、CPUなどで採用され、交換の容易性を提供しております。さらに、ウェーハの状態でパッケージング工程を行うWLP(Wafer Level Package)や、再配線層をチップ外に広げることでより多くのI/Oを確保するFOWLP(Fan-Out Wafer Level Package)は、さらなる小型化、薄型化、高性能化を可能にする先端技術として注目されております。複数のチップやパッケージを垂直に積層する積層パッケージも、SiP(System in Package)やPoP(Package on Package)として、省スペース化と機能統合に貢献しております。

半導体パッケージは、現代社会を支えるあらゆる電子機器に不可欠な部品でございます。スマートフォン、タブレット、パーソナルコンピューターといった情報通信機器の中核をなすCPU、GPU、メモリ、センサー類はもちろんのこと、自動車のECU(Engine Control Unit)やADAS(先進運転支援システム)、インフォテインメントシステム、データセンターのサーバー用プロセッサ、IoTデバイス、産業機器、医療機器、家電製品に至るまで、その用途は広範にわたります。特に、高性能化、高信頼性、小型化、低消費電力が強く求められる分野において、パッケージ技術の進化は製品の競争力を左右する重要な要素となっております。

半導体パッケージの実現には、多岐にわたる関連技術が深く関与しております。チップとパッケージ基板を接続するワイヤーボンディングや、より高密度で電気特性に優れるフリップチップボンディングといった実装技術は、パッケージの性能を決定づける基盤でございます。また、チップを保護し、熱膨張係数を調整する封止材、配線や放熱を担う有機基板やセラミック基板、そしてチップと基板を接合する半田や導電性ペーストといった材料技術も極めて重要でございます。高性能化に伴う発熱量の増大に対応するため、ヒートスプレッダやヒートシンク、TIM(Thermal Interface Material)などの熱管理技術も絶えず進化しております。さらに、製造されたパッケージの品質を保証するための電気的特性試験や、温度サイクル、湿度、衝撃などに対する信頼性試験も欠かせません。近年では、シリコンを貫通するビアでチップ間を直接接続するTSV(Through-Silicon Via)を用いた3D積層技術や、それを利用したHBM(High Bandwidth Memory)のような高帯域幅メモリも、パッケージ技術の最先端を形成しております。

半導体パッケージ市場は、AI、5G、IoT、自動運転といった次世代技術の普及と、それに伴う高性能・多機能な半導体需要の拡大を背景に、力強い成長を続けております。特に、データセンターの増強やエッジコンピューティングの進展も市場を牽引する大きな要因でございます。一方で、半導体チップの微細化が物理的・経済的な限界に近づく中で、異なる機能を持つデバイスを一つのパッケージに統合する異種統合の必要性が高まっております。また、地政学的なリスクやパンデミックの影響を受け、サプライチェーンの強靭化も喫緊の課題となっております。環境規制への対応、例えば鉛フリー化なども、パッケージ材料やプロセス開発における重要な考慮事項でございます。この市場では、OSAT(Outsourced Semiconductor Assembly and Test)と呼ばれる専門企業が大きな役割を担っており、ASE Technology Holding、Amkor Technology、SPIL、JCETなどが主要なプレイヤーとして知られております。

将来の展望として、半導体パッケージ技術は「Advanced Packaging(先端パッケージング)」へと進化を遂げております。その中心にあるのが、異なる機能を持つ小型チップ「チップレット」を組み合わせて一つのパッケージにするチップレット技術でございます。これにより、設計の柔軟性が向上し、コスト削減や歩留まりの改善が期待されております。また、ロジック、メモリ、センサー、RF(高周波)デバイスなどを一つのパッケージに統合する異種統合は、システム全体の性能向上と小型化を実現する鍵となります。3DパッケージングはTSVのさらなる活用により、より高密度な積層とチップ間接続の短縮化を進め、データ転送速度の飛躍的な向上をもたらすでしょう。

材料技術とプロセス技術の革新も継続的に進められております。低誘電率材料や高熱伝導材料の開発は、信号伝送の高速化と発熱問題の解決に貢献いたします。微細配線技術の向上は、パッケージ内の配線密度を高め、さらなる小型化と高性能化を可能にします。製造プロセスにおいては、環境負荷の低い材料やプロセスの導入が進められ、持続可能な社会への貢献が求められております。さらに、AIを活用したパッケージ設計の最適化や、製造プロセスの自動化・効率化も、今後の重要なトレンドとなるでしょう。高性能化に伴う発熱問題への継続的な対応や、車載用途など高信頼性が求められる分野での技術進化も、パッケージング技術の重要な課題であり続けます。最終的には、省エネルギー、リサイクル可能な材料の使用、有害物質の削減といったサステナビリティへの配慮が、半導体パッケージの未来を形作る上で不可欠な要素となっていくことでしょう。