バイオインプラント市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

グローバルバイオインプラント市場は、バイオインプラントの種類(心血管インプラント、整形外科インプラント、脊椎インプラントなど)、材料(金属・合金、ポリマーなど)、由来(自家移植、同種移植など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオインプラント市場の概要について、以下の通りご報告いたします。

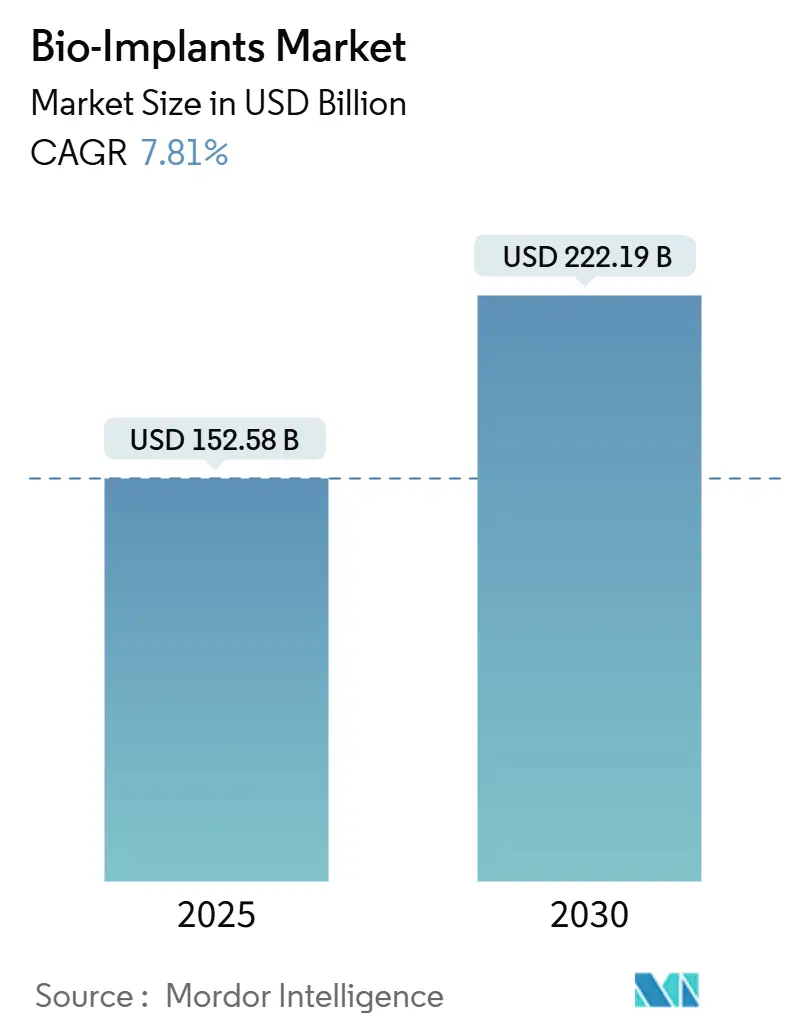

1. 市場規模と成長予測(2025年~2030年)

世界のバイオインプラント市場は、2025年には1,525.8億米ドルに達し、2030年には2,221.9億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は7.81%と見込まれております。市場の集中度は低いと評価されています。

地域別に見ると、北米が2024年に最大の市場シェア(48.67%)を占めており、アジア太平洋地域が最も急速に成長する市場(CAGR 8.45%)となる見込みです。

2. 市場分析の概要

バイオインプラント市場は、人口の高齢化、慢性疾患の有病率の急増、リアルタイムの臨床データを医療チームに送信するセンサー搭載デバイスの日常的な使用により、急速な普及が進んでいます。また、手術時間の短縮と術後成績の向上に貢献する3Dプリントによる患者固有のインプラントや、再手術を不要にする生体吸収性材料も需要を後押ししています。医療システムが価値に基づく償還へと移行していることも、新興国市場での採用を加速させています。主要サプライヤーがニッチなイノベーターを買収し、整形外科および心血管系の包括的なポートフォリオを構築しているため、競争は激化しています。

3. 主要な市場動向と洞察(促進要因)

* 慢性疾患および生活習慣病の負担増加(CAGRへの影響:+1.8%): 糖尿病、心血管疾患、筋骨格系疾患が需要パターンを変化させています。例えば、ジェネンテック社のSusvimoは、年に2回の補充で済む初の連続眼内薬物送達インプラントとして2025年にFDA承認を受け、介入回数を減らしながら慢性疾患に対応する多機能デバイスの重要性を示しています。高所得国の医療システムは、再入院を減らす長期持続型インプラントを重視し、予防的な管理へと移行しています。

* 低侵襲手術への嗜好の高まり(CAGRへの影響:+1.2%): 外来手術センターは2024年に4,400万件の手術を実施し、外来での関節置換術が保険償還されるにつれて、その数は増加し続けるでしょう。インプラントメーカーは、手術時間の短縮と日帰り退院プロトコルに最適化されたデバイスを開発し、従来の病院手術室を超えてバイオインプラント市場の対象範囲を拡大しています。

* 高齢化人口による関節置換術件数の増加(CAGRへの影響:+1.5%): 世界の65歳以上の人口は2050年までに倍増する見込みであり、若い患者はインプラントが30年以上持続することを期待しています。Zimmer Biometのような企業は、骨溶解を抑制し機能寿命を延ばす耐摩耗性表面に投資しています。寿命と適合性が購入基準の中心となるにつれて、微妙な解剖学的差異に対応する患者固有のデザインが注目を集めています。

* 3Dプリントによる患者固有インプラントの急増(CAGRへの影響:+0.9%): restor3d社の全距骨プロテーゼが規制当局の承認を得たことは、積層造形による患者適合型デバイスの明確な道筋を示しています。病院はリードタイムを短縮し、在庫を管理するためにポイントオブケアプリンターを導入しており、これはアクセスを広げ、廃棄物を削減する変化です。骨の成長を促進する格子構造は、長期的な固定をさらに強化します。

* 生体吸収性およびスマートセンサー搭載インプラントの商業化(CAGRへの影響:+1.1%): 開発された市場での早期採用が進み、世界的に普及しつつあります。

* 新興市場における価値に基づくケアバンドルによるインプラント採用の促進(CAGRへの影響:+0.7%): アジア太平洋、ラテンアメリカ、中東、アフリカ地域で短期的に影響が見られます。

4. 主要な市場動向と洞察(阻害要因)

* 高度なインプラントの高額な初期費用(CAGRへの影響:-0.8%): プレミアムなセンサーベースのデバイスは依然として高価であり、設備予算が制約されている地域では支払者が導入をためらうことがあります。サプライヤーは、イノベーションを止めることなく、医療システムが機能と経済的現実を一致させられるよう、段階的なポートフォリオを開発しています。

* 不利な/断片的な償還経路(CAGRへの影響:-1.2%): 規制当局が技術を承認してから償還スケジュールが適応するまでに数年かかることがよくあります。膝関節症の臨床エンドポイントに関するメディケアの2025年ドラフトガイダンスは、エビデンス基準を調整しようとする継続的な試みを反映していますが、世界的な不整合が商業化を依然として遅らせています。

* 特殊な生体材料のサプライチェーンの脆弱性(CAGRへの影響:-0.6%): 世界的に中期的(2~4年)な影響があります。

* ESGおよびライフサイクル影響の精査による承認の遅延(CAGRへの影響:-0.5%): 世界的に、特に先進地域で中期的(2~4年)な影響があります。

5. セグメント分析

* バイオインプラントの種類別:心血管系イノベーションが成長を牽引

* 整形外科用デバイスが2024年に最大の収益源(市場シェア28.12%)を占めました。

* しかし、心血管系インプラントは、経カテーテル弁や埋め込み型血行動態センサーに牽引され、8.54%のCAGRで最も高い成長率を示しています。このセグメントは、末期心不全を対象とするBiVACOR社の完全人工心臓のようなFDAの画期的なデバイス指定の恩恵を受けています。予測期間中、遠隔測定と統合されたスマートペースメーカーが、バイオインプラント市場における心血管系の存在感をさらに拡大するでしょう。

* 整形外科のイノベーションは、ロボットガイダンスとベアリング寿命を延ばす改良された摩擦学によって堅調に推移しています。神経刺激装置は、患者のフィードバックに応じて再調整する適応アルゴリズムを活用し、人工内耳は完全埋め込み型へと進化しています。このカテゴリーは2030年までに9億4,010万米ドルに達すると予測されています。Susvimoのような眼科プラットフォームは、治療頻度の期待を再形成し、すべてのインプラントラインで安定した需要を強化しています。

* 材料別:複合材料のイノベーションが金属の優位性に挑戦

* 金属および合金は、チタンの比類ない強度対重量比により、2024年の収益の44.34%を占めました。

* しかし、ポリエーテルエーテルケトン(PEEK)やポリ乳酸(PLA)のバリアントが応力遮蔽を軽減するため、複合材料は8.43%で最も速く成長するでしょう。抗菌性銀イオンをドープしたセラミックスは感染リスクを低減し、生体活性ガラスマトリックスは炎症カスケードなしに骨形成を促進します。硬いコアから柔軟な外側ゾーンへと変化するグラデーション構造は、自然組織を模倣し、軟組織修復の適応症を広げています。

* 起源別:合成材料の優位性と異種移植の加速

* 合成材料は、その一貫性と無制限の供給が評価され、2024年に42.34%の収益リードを維持しました。

* 異種移植は、脱細胞化プロトコルが免疫原性タンパク質を除去しつつ骨誘導性シグナルを保持するため、8.61%のCAGRで最も急速な進歩を遂げています。現在、象牙質由来の異種移植粉末が顎顔面再建をサポートしています。同種移植は、自家移植の採取量が限られる複雑な脊椎固定術において不可欠なままです。外科医は、同種移植キャリアと生体活性異種移植フィラーを組み合わせたハイブリッド移植アプローチをますます展開し、体積安定性を向上させています。

* エンドユーザー別:専門クリニックが成長リーダーとして台頭

* 複雑な心臓および神経系の症例が依然として集中的な設定を必要とするため、病院は2024年の売上高の54.34%を維持しました。

* しかし、専門クリニックチャネルは、外来での肩関節および膝関節形成術に対する支払者の承認に支えられ、8.55%のCAGRで拡大しています。Becker’s ASC Reviewは、ロボット工学とナビゲーションが外来手術室に移行し、結果を損なうことなく日帰り退院を可能にしていると指摘しています。手術とリハビリテーションサービスをバンドルする専門インプラントセンターは、価値に基づく購入者にとって魅力的な予測可能な経路を提供しています。

6. 地域分析

* 北米: 2024年には世界の収益の48.67%を占めました。償還の均等化と高度なR&Dエコシステムが、Medtronic社のBrainSenseプラットフォームのような閉ループ神経刺激装置の採用を加速させています。カナダやメキシコからの越境患者の流れも手術件数の増加を支え、多様な支払者ミックスが価格実現を安定させています。

* アジア太平洋: 8.45%のCAGRで最も急速に成長しているバイオインプラント市場です。中国は国内製造を支援し、インドは規制コードを国際基準に合わせ、日本の超高齢社会は関節および心臓デバイスを優先しています。韓国のデジタルヘルスインフラは遠隔モニタリングの採用を加速させ、オーストラリアの研究拠点は地域での発売リスクを低減する重要な臨床試験を主催しています。

* ヨーロッパ: 医療機器規制(MDR)の認証ボトルネックに苦しんでおり、50万のデバイスを監督する認証機関はわずか43機関しかなく、市場参入を遅らせています。2027年までの移行期間の延長は一時的な猶予を与えますが、企業は新しい調達基準に組み込まれた厳格な環境要件を満たす必要があります。持続可能性を重視する病院は、入札の一環としてライフサイクル分析とリサイクル可能なパッケージングをますます要求しています。

7. 競争環境

バイオインプラント市場は中程度の統合度です。Johnson & JohnsonのDePuy Synthesポートフォリオは整形外科、外傷、スポーツ医学をカバーし、2024年には推定13%の収益シェアを占めました。Medtronicは心血管系および神経変調のリーダーシップで4.86%を加えています。EnovisがLimaCorporateを8億ユーロで買収し、患者適合型肩インプラントへのアクセスを獲得したように、戦略的買収は包括的な筋骨格系製品提供への動きを示しています。Globus MedicalによるNevroの2億5,000万米ドルでの買収は、脊椎のフットプリントを疼痛神経変調へと拡大しています。

デジタル差別化が進んでおり、主要ベンダーはAI駆動型計画ソフトウェアをセンサー搭載ハードウェアと組み合わせ、小規模な競合他社が追随しにくいデータエコシステムを構築しています。学術界と産業界のパートナーシップは、適応型神経刺激装置における知的財産創出を加速させ、大学のスピンアウト企業は閉ループ制御を最適化する特殊なアルゴリズムを提供しています。病院が環境指標をスコアカードに追加するにつれて、持続可能性の立場が競争優位性を高めています。

8. 最近の業界動向

* 2025年5月: ジェネンテック社が糖尿病性網膜症治療用のSusvimo(ラニビズマブ)補充可能眼内インプラントのFDA承認を取得し、注射頻度が月1回から年2回に減少しました。

* 2025年4月: Epiminder社のMinder EEGインプラントが、薬剤耐性てんかんの初の連続埋め込み型モニターとしてDe Novo承認を受け、2025年後半に米国での発売が予定されています。

* 2025年3月: Vivani Medical社は、失明および麻痺治療用の神経刺激部門であるCortigentをスピンオフし、株主価値を最大化するために2つの専門企業を設立する計画を発表しました。

* 2025年2月: Medtronic社がBrainSense Adaptive深部脳刺激システムのFDA承認を取得し、閉ループ神経変調技術の最大の商業リリースとなりました。

以上が、バイオインプラント市場の概要に関する詳細なまとめでございます。

本レポートは、生体インプラント市場の詳細な分析を提供しています。生体インプラントは、生理機能を正常化するために使用される人工装具であり、コラーゲン等の生体合成材料、人工皮膚・組織等の組織工学製品、ポリマーや生体ポリマーから製造されます。本レポートでは、生体インプラントの種類、材料、地域別に市場をセグメント化し、主要地域の世界17カ国における市場規模とトレンドを米ドルで提供しています。

市場は2025年に1,525.8億米ドルと評価され、2030年までに2,221.9億米ドルに達すると予測されており、年平均成長率(CAGR)7.81%で成長する見込みです。特に心血管インプラントは、経カテーテル弁や遠隔モニタリングセンサーの普及により、2030年まで8.54%のCAGRで最も急速な成長カテゴリーです。

市場の主な成長要因は、慢性疾患・生活習慣病の負担増加、低侵襲手術への嗜好、高齢化による関節置換術の増加です。加えて、3Dプリントによる患者固有インプラントの急増、生体吸収性・スマートセンサー搭載インプラントの実用化、新興市場でのバリューベースケアバンドルによるインプラント採用促進も重要な推進力です。

一方、市場の成長を抑制する要因として、先進インプラントの高額な初期費用、償還経路の不利・断片化、特殊生体材料のサプライチェーン脆弱性、ESG(環境・社会・ガバナンス)やライフサイクル影響に関する厳格な審査による承認遅延が挙げられます。

本レポートは、市場を以下の主要セグメントに分けて分析しています。

* 生体インプラントの種類別: 心血管インプラント、整形外科インプラント、脊椎インプラント、歯科インプラント、眼科インプラント、神経・人工内耳インプラント、その他のインプラント。

* 材料別: 金属・合金、ポリマー、セラミックス・生体活性ガラス、複合・ハイブリッド生体材料、その他の材料。

* 起源別: 自己移植片、同種移植片、異種移植片、合成/人工装具。

* エンドユーザー別: 病院、外来手術センター、専門クリニック。外来手術センターや専門クリニックは、外来での関節・肩関節形成術への支払い承認や、ロボット技術の外来環境への移行により、8.55%のCAGRで病院からのシェアを拡大しています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。特にアジア太平洋地域は、大規模なヘルスケア投資と規制経路の合理化に支えられ、2030年まで8.45%のCAGRで最も高い成長潜在力を持ちます。

競争環境では、市場集中度、戦略的動向、市場シェア分析がカバーされ、ジョンソン・エンド・ジョンソン(DePuy Synthes)、メドトロニック、アボット・ラボラトリーズ、ジンマー・バイオメット、ストライカー・コーポレーション等の主要企業プロファイルが詳細に記載されています。また、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も網羅しています。

スマートセンサー搭載インプラントは、継続的な生理学的データをストリーミングし、ビジネスモデルを変革しています。これにより、一度限りのハードウェア販売から、サブスクリプションベースのモニタリングサービスへと収益源が移行しつつあります。一方、欧州では、医療機器規制(MDR)の認証におけるボトルネックが主要な規制上の課題となっています。約50万の医療機器に対し認証機関が43しか存在しないため、製品発売の遅延や地域成長の抑制につながっています。本レポートは、未開拓市場や満たされていないニーズの評価も行い、将来の展望と機会を提示しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および生活習慣病の負担増加

- 4.2.2 低侵襲手術への嗜好の高まり

- 4.2.3 高齢化による関節置換術件数の増加

- 4.2.4 3Dプリントによる患者固有インプラントの急増

- 4.2.5 生体吸収性およびスマートセンサー搭載インプラントの商業化

- 4.2.6 価値に基づくケアバンドルが新興市場におけるインプラント採用を促進

-

4.3 市場の阻害要因

- 4.3.1 先進インプラントの高額な初期費用

- 4.3.2 不利な/断片的な償還経路

- 4.3.3 特殊生体材料のサプライチェーンの脆弱性

- 4.3.4 ESGおよびライフサイクル影響の精査による承認の遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模および成長予測(金額 – 米ドル)

-

5.1 バイオインプラントの種類別

- 5.1.1 心血管インプラント

- 5.1.2 整形外科インプラント

- 5.1.3 脊椎インプラント

- 5.1.4 歯科インプラント

- 5.1.5 眼科インプラント

- 5.1.6 神経インプラントおよび人工内耳

- 5.1.7 その他のインプラント

-

5.2 材料別

- 5.2.1 金属および合金

- 5.2.2 ポリマー

- 5.2.3 セラミックスおよび生体活性ガラス

- 5.2.4 複合材およびハイブリッド生体材料

- 5.2.5 その他の材料

-

5.3 起源別

- 5.3.1 自家移植片

- 5.3.2 同種移植片

- 5.3.3 異種移植片

- 5.3.4 合成 / 補綴

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Johnson & Johnson (DePuy Synthes)

- 6.4.2 Medtronic PLC

- 6.4.3 Abbott Laboratories

- 6.4.4 Zimmer Biomet

- 6.4.5 Stryker Corporation

- 6.4.6 Boston Scientific Corporation

- 6.4.7 Edwards Lifesciences

- 6.4.8 BIOTRONIK

- 6.4.9 Smith & Nephew

- 6.4.10 Straumann Holding AG

- 6.4.11 Dentsply Sirona

- 6.4.12 Cochlear Limited

- 6.4.13 Bausch & Lomb

- 6.4.14 aap Implantate AG

- 6.4.15 Endo International PLC

- 6.4.16 MiMedx Group

- 6.4.17 LifeNet Health

- 6.4.18 Arthrex Inc.

- 6.4.19 Globus Medical

- 6.4.20 NuVasive

- 6.4.21 Exactech

- 6.4.22 Conmed Corporation

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオインプラントとは、生体内に埋め込まれ、失われた身体機能の代替、補助、または強化を目的とする医療機器や生体材料の総称です。これらは、生体組織との適合性(生体適合性)が非常に重要であり、長期にわたって体内で安定して機能し、拒絶反応や有害な影響を引き起こさないように設計されています。患者様の生活の質の向上、機能回復、疾患治療に不可欠な役割を果たしています。

バイオインプラントには、その素材や機能によって多岐にわたる種類が存在します。素材の観点からは、まず金属系インプラントが挙げられます。チタンやステンレス鋼、コバルトクロム合金などが用いられ、高い強度と耐久性から人工関節、歯科インプラント、骨接合プレートなどに利用されます。次にセラミックス系インプラントは、アルミナ、ジルコニア、ハイドロキシアパタイトなどが代表的で、生体親和性や耐摩耗性に優れ、歯科インプラントや人工関節の摺動面、骨補填材などに使われます。高分子系インプラントとしては、PEEK(ポリエーテルエーテルケトン)や超高分子量ポリエチレン、シリコーンなどが用いられ、柔軟性や特定の機械的特性が求められる人工靭帯、カテーテル、乳房インプラント、人工血管などに利用されます。さらに、コラーゲンやヒアルロン酸、脱細胞化組織などの生体由来材料やバイオマテリアルを用いたインプラントもあり、これらはより自然な組織統合や再生能力を期待され、組織工学的な足場材や皮膚移植、心臓弁などに活用されています。機能の観点からは、構造的な支持や置換を目的とする人工関節や歯科インプラント、血管ステント、感覚器や神経系の機能を補助・回復させる人工内耳や網膜インプラント、深部脳刺激装置、薬剤を体内で持続的に放出する薬剤送達システム、生体情報をモニタリングする埋め込み型センサー、美容や再建を目的とする乳房インプラントなど、非常に広範な種類が存在します。

バイオインプラントの用途は、医療の様々な分野にわたります。整形外科領域では、変形性関節症や骨折治療のために人工股関節や人工膝関節、脊椎インプラント、骨折を固定するためのプレートやスクリューなどが広く用いられています。歯科領域では、失われた歯の機能と審美性を回復させる歯科インプラントが一般的であり、顎骨の補填材も利用されます。循環器内科・外科領域では、不整脈治療のためのペースメーカーや植え込み型除細動器(ICD)、狭窄した血管を広げる血管ステント、人工心臓弁、人工血管などが患者様の生命維持に貢献しています。神経内科・外科領域では、パーキンソン病やてんかんの治療に用いられる深部脳刺激装置、難聴者向けの人工内耳、視覚障害者向けの網膜インプラント、神経刺激装置などが機能回復に寄与しています。泌尿器科領域では、人工括約筋や陰茎インプラント、眼科領域では白内障手術後の眼内レンズや緑内障治療用のドレナージデバイス、形成外科・再建外科領域では乳房インプラントや顔面インプラント、組織拡張器などが用いられます。また、糖尿病患者向けの埋め込み型インスリンポンプや慢性疼痛患者向けの薬剤ポンプなど、薬剤送達システムとしても活用されています。再生医療の分野では、骨、軟骨、皮膚などの組織再生を促すための足場材として、バイオインプラントが重要な役割を担っています。

バイオインプラントの発展を支える関連技術は多岐にわたります。まず、生体材料科学は、生体適合性、生体吸収性、生体活性を持つ新たな材料の開発や、インプラント表面の改質技術を通じて、インプラントの性能向上に不可欠です。組織工学と再生医療は、細胞、足場材、成長因子を組み合わせて機能的な組織や臓器を創出する技術であり、脱細胞化組織の利用なども含め、より生体に近いインプラントの開発を可能にしています。アディティブマニュファクチャリング(3Dプリンティング)は、患者個々の形状に合わせたカスタムメイドインプラントや、細胞の統合を促す複雑な多孔質構造を持つインプラントの製造を可能にし、パーソナライズ医療の実現に貢献しています。マイクロ電気機械システム(MEMS)やナノテクノロジーは、センサーやアクチュエーターの小型化、スマートインプラント、ナノスケールでの薬剤送達システムの開発を可能にしています。バイオエレクトロニクスと人工知能(AI)の融合により、センシング、情報処理、通信機能を備えたスマートインプラントが開発され、AIは患者個別のインプラント設計や予知保全にも活用されています。さらに、CTやMRIなどの画像診断技術は、術前の精密な計画立案や術後のモニタリングに不可欠であり、低侵襲手術やロボット支援手術といった外科手術技術の進歩も、インプラントの安全かつ効率的な埋め込みを可能にしています。

バイオインプラント市場は、世界的な高齢化の進展と慢性疾患の増加を背景に、持続的な成長を遂げています。変形性関節症や心血管疾患、神経疾患といった加齢に伴う疾患の罹患率上昇が、インプラント需要を押し上げています。また、材料科学、組織工学、デジタル技術の進歩により、より高性能で安全なインプラントが開発され続けていることも市場拡大の大きな要因です。患者様の生活の質の向上への意識の高まりや、医療費の増加も市場を牽引しています。メドトロニック、ジョンソン・エンド・ジョンソン、ストライカー、ジンマー・バイオメット、ボストン・サイエンティフィックといった大手医療機器メーカーが市場をリードしており、研究開発に多額の投資を行っています。一方で、バイオインプラントの開発には高額な費用と長い期間を要し、米国FDAや日本のPMDAといった規制当局による厳格な承認プロセスをクリアする必要があるため、安全性と有効性の確保が最優先されます。倫理的な側面や、医療システムにおける費用対効果も常に議論の対象となっています。

将来のバイオインプラントは、さらなる技術革新と医療ニーズの変化に対応し、大きく進化していくと予測されます。最も注目されるのは、パーソナライズド医療の進展です。3Dプリンティング技術のさらなる発展により、患者個々の解剖学的特徴や疾患の状態に完全に適合するカスタムメイドインプラントの製造が一般化し、治療効果の最大化が期待されます。また、スマートインプラントの普及も加速するでしょう。センサー、マイクロプロセッサー、無線通信機能を統合したインプラントは、生体情報をリアルタイムでモニタリングし、必要に応じて薬剤を放出したり、刺激を調整したりする閉ループシステムを構築することで、より個別化された治療を提供します。生体活性インプラントや再生型インプラントの開発も進み、単に機能を代替するだけでなく、積極的に組織再生を促進したり、薬剤を放出したり、免疫応答を調整したりするインプラントが登場するでしょう。完全に生体吸収性のインプラントも実用化され、治療後に体内に残存しないことで、長期的な合併症のリスクを低減します。低侵襲手術やロボット支援手術のさらなる進化は、インプラント埋め込みの安全性と患者負担の軽減に貢献します。脳とコンピューターを直接接続するブレイン・コンピューター・インターフェース(BCI)は、運動機能の回復やコミュニケーション支援、神経疾患治療において画期的な可能性を秘めています。しかし、これらの進歩には、接続されたインプラントのサイバーセキュリティ、スマートインプラントのエネルギー源の確保、長期的な信頼性の検証、コスト削減、そして新しい技術に対応するための規制枠組みの整備といった課題も伴います。倫理的な側面、特にデータプライバシーや公平なアクセス、社会への長期的な影響についても、継続的な議論と配慮が求められます。バイオインプラントは、今後も医療のフロンティアを切り開き、人類の健康と生活の質の向上に不可欠な存在であり続けるでしょう。