医療用フットウェア市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療用フットウェア市場レポートは、製品(糖尿病患者向けシューズ・ブーツ、整形外科/術後用シューズなど)、疾患(糖尿病、関節炎・骨粗鬆症、足底筋膜炎など)、年齢層(小児、成人、高齢者)、流通チャネル(専門店・クリニックなど)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

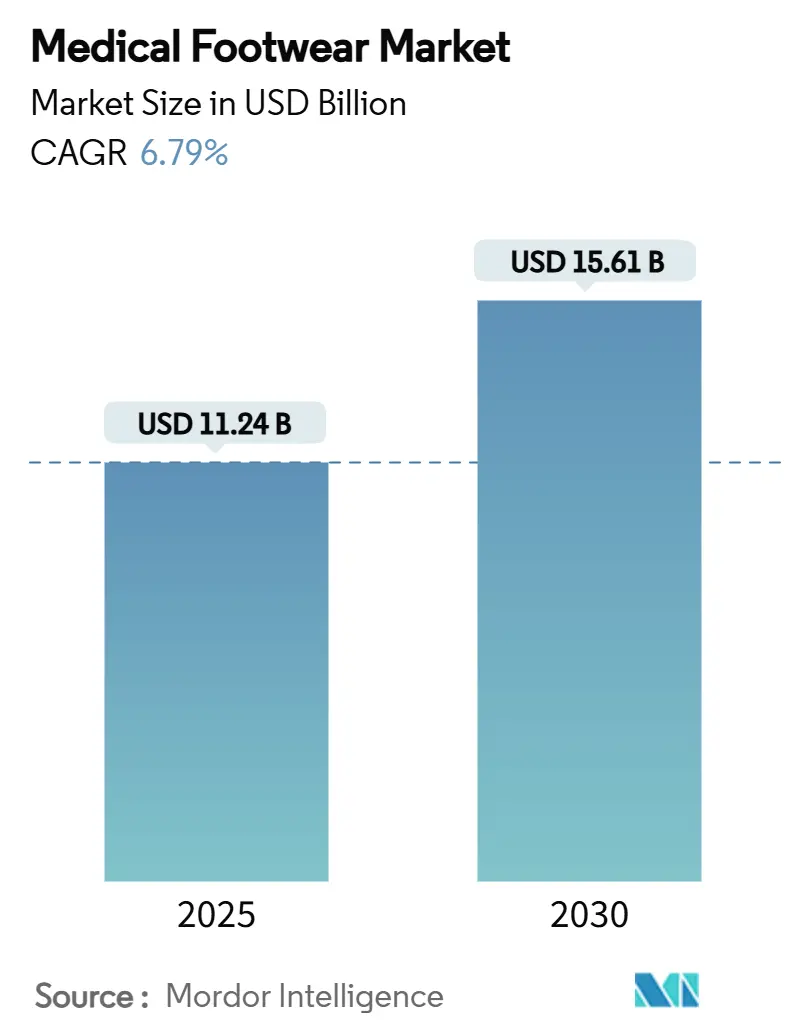

医療用フットウェア市場は、2025年に112.4億米ドルと評価され、2030年までに156.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.79%です。この成長は、糖尿病患者の継続的な増加、積層造形(アディティブ・マニュファクチャリング)の急速な進歩、そして治療用シューズが予防医療機器として保険適用される範囲の拡大という3つの主要な要因に支えられています。2024年には、糖尿病用シューズの保険適用により北米が市場をリードしました。一方、アジア太平洋地域は都市化とEコマースによるアクセス改善により、最も急速な拡大を遂げています。製造業者は、FDAのガイダンス改善による製品承認の迅速化と、世界的な輸出機会の拡大からも恩恵を受けています。同時に、スマートセンサー内蔵インソールやバイオベースの抗菌素材の登場により、医療従事者と消費者の双方で製品性能への期待が高まっています。

主要な市場動向

* 製品カテゴリー別: 2024年には医療用シューズおよびブーツが収益シェアの44.23%を占め、市場を牽引しました。インソールおよびインサートは、2030年までに9.73%のCAGRで最も急速に拡大すると予測されています。

* 病状別: 2024年に糖尿病が医療用フットウェア市場シェアの68.23%を占めました。足底筋膜炎の治療は、2030年までに7.46%のCAGRで最も高い成長率を記録すると予測されています。

* 年齢層別: 2024年に18歳から60歳の成人が医療用フットウェア市場規模の56.46%を占めました。高齢者人口は、2030年までに9.12%のCAGRで成長しています。

* 流通チャネル別: 2024年に専門店およびクリニックが60.63%のシェアを保持しました。オンラインプラットフォームは、2030年までに10.43%のCAGRで成長すると見込まれています。

* 地域別: 2024年に北米が33.33%のシェアを占めました。アジア太平洋地域は、2030年までに8.89%のCAGRで加速すると予測されています。

市場の成長を牽引する主な要因

* 糖尿病および足関連疾患の有病率上昇: 糖尿病性足潰瘍は患者の6.3%に影響を及ぼし、適切な保護用フットウェアが切断リスクを大幅に低減することが示されています。保険会社が費用対効果を重視する中、治療用シューズは必須の医療機器としての地位を確立しています。この要因はCAGRに+1.8%の影響を与え、グローバル(特に北米・APAC)で長期的に影響を及ぼします。

* 高齢化人口による整形外科的ニーズの増加: 高齢化は、すべての先進地域で整形外科用フットウェアの需要を増大させています。安定性を重視したデザインは転倒予防に不可欠であり、サプライヤーは高齢者向け製品の開発を進めています。この要因はCAGRに+1.5%の影響を与え、グローバル(先進国に集中)で長期的に影響を及ぼします。

* カスタム3Dプリント装具における技術進歩: 積層造形は、カスタマイズの速度と範囲を再定義しています。3Dプリント技術により、従来の成形では不可能だった精密なフィット感と、コストおよび生産時間の削減が実現しています。埋め込み型センサーは、ラボ機器に匹敵する精度で圧力と重心を追跡し、設計サイクルを短縮し、特に整形外科ラボが少ない新興市場でのアクセスを拡大しています。この要因はCAGRに+1.2%の影響を与え、北米・ヨーロッパ(APACに拡大)で中期的に影響を及ぼします。

* Eコマースの拡大による製品アクセシビリティの向上: デジタルコマースは、医療用フットウェア市場の地理的障壁を打ち破っています。FDAプログラムは、コネクテッドデバイスの承認期間を短縮し、米国イノベーターのグローバル展開を後押ししています。直販ウェブサイトは、教育ビデオ、仮想サイズガイド、遠隔足病医相談を統合し、実店舗への依存を減らしています。この要因はCAGRに+0.9%の影響を与え、グローバル(北米・ヨーロッパで早期進展)で短期的に影響を及ぼします。

* 遠隔患者モニタリングのためのスマートセンサーの統合: スマートセンサーの統合は、患者の足の健康状態をリアルタイムで監視し、早期介入を可能にし、予防医療の質を向上させることが期待されます。この要因はCAGRに+0.7%の影響を与え、先進国(新興国でパイロットプログラム)で中期的に影響を及ぼします。

* バイオベース抗菌素材による持続可能性の向上: バイオベースの抗菌素材は、持続可能性を高めるとともに、感染リスクを低減し、製品の性能と安全性を向上させます。この要因はCAGRに+0.4%の影響を与え、ヨーロッパ・北米(グローバルに拡大)で長期的に影響を及ぼします。

市場の成長を阻害する主な要因

* 特殊医療用フットウェアの高コスト: 特に医療費の大部分を家計が負担する地域では、手頃な価格が課題となっています。治療用シューズは通常の靴よりも300〜500%高価になることがあり、保険適用や富裕層以外の層への普及を妨げています。この要因はCAGRに-1.1%の影響を与え、グローバル(新興国で顕著)で短期的に影響を及ぼします。

* 新興経済国における償還制度の限定: 多くの発展途上国政府は、予防用フットウェアを保険パッケージにまだ組み込んでいません。複雑な請求コードは医師の処方をためらわせ、償還制度が成熟するまで、市場の成長は臨床的ニーズに追いつかない可能性があります。この要因はCAGRに-0.8%の影響を与え、APAC、ラテンアメリカ、MEAで中期的に影響を及ぼします。

* 偽造品/グレーマーケット装具の蔓延: 偽造品やグレーマーケット製品の存在は、正規製品の市場シェアを侵害し、消費者の信頼を損なう可能性があります。この要因はCAGRに-0.5%の影響を与え、グローバル(規制のない市場に集中)で長期的に影響を及ぼします。

* 医療グレード素材のサプライチェーンボトルネック: 医療グレード素材の供給網におけるボトルネックは、生産コストの増加や製品供給の遅延を引き起こし、市場の成長を阻害する可能性があります。この要因はCAGRに-0.4%の影響を与え、グローバル(地域差あり)で短期的に影響を及ぼします。

セグメント分析

* 製品別: シューズおよびブーツは依然として主要なソリューションですが、インソールおよびインサートは3Dプリント技術やセンサー統合により最も急速に成長しています。整形外科用および術後シューズは関節置換術の増加により堅調な需要があり、医療用サンダルやスリッパも特定のニーズに対応しています。カスタマイズコストの低下により、モジュール式キットの提供が可能になり、消費者の選択肢が広がっています。

* 病状別: 糖尿病は強力な臨床ガイドラインと予防効果により需要を牽引していますが、足底筋膜炎も高いCAGRで成長しています。関節炎や骨粗鬆症、スポーツ傷害、創傷ケアも市場の多様化に貢献し、市場の回復力を高めています。

* 年齢層別: 成人(18-60歳)が主要な購入層ですが、高齢者セグメントは寿命の延びと転倒予防のニーズにより、最も速い成長を示しています。小児向け需要は控えめですが、3Dプリント技術によるカスタムブレースが注目されています。

* 流通チャネル別: 専門店およびクリニックは専門的なサービスで依然として重要な役割を果たしていますが、オンラインチャネルは遠隔医療やバーチャル試着の普及により急速に成長しています。薬局や装具センターも、臨床的監督と利便性の両方を提供することで市場に貢献しています。

地域分析

* 北米: 成熟した保険適用と確立された糖尿病管理プロトコルにより、市場の33.33%を占めています。メディケアによる治療用シューズの資金提供や、カナダでの予防可能な切断に関するデータが市場を支えています。

* アジア太平洋: 2030年までに8.89%のCAGRで最も急速に成長する地域です。インドの糖尿病患者数の多さ、Eコマース物流の改善、中国と日本の高齢化人口が成長を牽引しています。ASEAN医療機器指令による規制の調和も、外国ブランドの参入を促進しています。

* ヨーロッパ: ユニバーサルヘルスケアと長年の整形外科技術に支えられ、着実な成長を遂げています。ドイツと英国はセンサー付きフットウェアの臨床研究をリードし、フランスとイタリアは高齢者転倒予防プログラムを拡大しています。

* 中東およびアフリカ: 政府の医療予算増加と糖尿病性足ケアの啓発キャンペーンにより、控えめながらも増加傾向にあります。

競争環境

医療用フットウェア市場は中程度に細分化されており、伝統的なブランド、専門メーカー、テクノロジー主導の新規参入企業が混在しています。Enovis CorporationによるLimaCorporateの買収は、統合ケア提供への動きを示唆しています。技術は依然として決定的な差別化要因であり、3Dプリントやセンサーフュージョンを習得した企業は、カスタムでデータ豊富な製品を競争力のある価格で提供できます。FDAによる承認プロセスの合理化は、スマートインソールや抗菌生地の早期採用を促進しています。しかし、市場シェアは依然として臨床医の支持にかかっており、エビデンスに基づいた性能主張が重要です。直販スタートアップはソーシャルメディアやサブスクリプションモデルを活用していますが、臨床試験への投資が必要です。既存企業は、階層化された製品ファミリーと地域に根ざした製造で利益率を確保しています。保険会社が成果ベースの契約に移行するにつれて、競争は激化し、医療用フットウェア業界はダイナミックな統合と革新が同等に進むと見込まれています。

主要企業

* Drewshoe, Incorporated

* Orthofeet Inc.

* Enovis (Dr. Comfort)

* DARCO International, Inc.

* Clearwell Mobility Ltd

最近の業界動向

* 2025年5月: エディンバラのクイーン・マーガレット大学の研究者が、脳卒中や多発性硬化症患者のつまずきや転倒を減らす靴を開発しました。

* 2025年4月: オハイオ州立大学が、22個の圧力センサーとソーラーパネルを搭載したスマートインソールを発表しました。これは、足底筋膜炎やパーキンソン病の早期発見のための歩行データを送信するもので、5年以内の商業化が期待されています。

本レポートは、足、足首、脚のメカニクスと構造をサポートまたは調整するために特別に設計され、日常の履物とは異なる医学的に有益な特徴と機能を持つ「医療用フットウェア」市場に関するものです。市場は製品、エンドユーザー、流通チャネル、地域別にセグメント化されており、世界の主要地域にわたる17カ国の市場規模とトレンドをUSD建てで提供しています。

2025年には市場規模が112.4億米ドルに達すると予測されており、2024年には北米が収益シェアの33.33%を占め、市場を牽引しています。製品別では、インソールおよびインサートが2030年まで年平均成長率(CAGR)9.73%で最も急速に成長しているセグメントです。また、医療状態別では、足底筋膜炎に対する意識の高まりと高い疼痛有病率が、CAGR 7.46%で市場成長の主要な推進要因となっています。スマートセンサーの統合は、リアルタイムの歩行分析を可能にし、早期介入とより良い臨床結果に貢献しています。

市場の成長を促進する主な要因としては、糖尿病や足関連疾患の有病率の増加、高齢化による整形外科的ニーズの高まりが挙げられます。さらに、カスタム3Dプリント装具における技術的進歩、Eコマースの拡大による製品アクセシビリティの向上、遠隔患者モニタリングのためのスマートセンサーの統合、そしてバイオベースの抗菌素材による持続可能性の向上が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、特殊な医療用フットウェアの高コスト、新興経済国における償還制度の限定性、偽造品やグレーマーケットの装具の蔓延、医療グレード素材のサプライチェーンにおけるボトルネックが含まれます。

本レポートでは、市場を以下の詳細なセグメントに分けて分析しています。製品別(糖尿病用シューズ&ブーツ、整形外科/術後シューズ、医療用サンダル、インソール&インサート、その他の製品)、医療状態別(糖尿病、関節炎&骨粗鬆症、足底筋膜炎、スポーツ傷害、術後/創傷ケア、その他)、年齢層別(小児、成人、高齢者)、流通チャネル別(専門店&クリニック、薬局&装具センター、オンライン)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む)です。

競争環境については、市場集中度、市場シェア分析、およびEnovis (Dr. Comfort)、Drewshoe Inc.、Orthofeet Inc.、DARCO International Inc.、Aetrex Worldwide Inc.、New Balance Athletics (Aravon)、DJO Global (Dr. Scholl’s)など、主要20社の企業プロファイルが詳細に記述されています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病および足関連疾患の有病率の増加

- 4.2.2 整形外科的ニーズを促進する高齢化人口

- 4.2.3 カスタム3Dプリント装具における技術的進歩

- 4.2.4 製品のアクセシビリティを向上させるEコマースの拡大

- 4.2.5 リモート患者モニタリングのためのスマートセンサーの統合

- 4.2.6 持続可能性を高めるバイオベースの抗菌材料

-

4.3 市場の阻害要因

- 4.3.1 特殊医療用フットウェアの高コスト

- 4.3.2 新興経済国における償還の制限

- 4.3.3 偽造品/グレーマーケット装具の拡散

- 4.3.4 医療グレード材料のサプライチェーンのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品別

- 5.1.1 糖尿病患者向けシューズ&ブーツ

- 5.1.2 整形外科用/術後シューズ

- 5.1.3 医療用サンダル

- 5.1.4 インソール&インサート

- 5.1.5 その他の製品(スリッパ、ビーチサンダルなど)

-

5.2 疾患別

- 5.2.1 糖尿病

- 5.2.2 関節炎&骨粗鬆症

- 5.2.3 足底筋膜炎

- 5.2.4 スポーツ傷害

- 5.2.5 術後/創傷ケア

- 5.2.6 その他(例:神経障害)

-

5.3 年齢層別

- 5.3.1 小児(<18)

- 5.3.2 成人(18-60)

- 5.3.3 高齢者(>60)

-

5.4 流通チャネル別

- 5.4.1 専門店&クリニック

- 5.4.2 薬局&装具センター

- 5.4.3 オンライン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 エノビス(Dr. Comfort)

- 6.3.2 ドリューシュー・インク

- 6.3.3 オーソフィート・インク

- 6.3.4 ダーコ・インターナショナル・インク

- 6.3.5 クリアウェル・モビリティ・リミテッド

- 6.3.6 コージーフィート(フットショップ・リミテッド)

- 6.3.7 エートレックス・ワールドワイド・インク

- 6.3.8 グラビティ・ディファイヤー・コーポレーション

- 6.3.9 キネテック・メディカル・プロダクツ・リミテッド

- 6.3.10 ホーン・シン・フットウェア・カンパニー

- 6.3.11 ワッツ・フットウェア

- 6.3.12 ドゥーナ Srl

- 6.3.13 ニューバランス・アスレチックス(アラボン)

- 6.3.14 ポダルティス Srl

- 6.3.15 DJOグローバル(Dr. Scholl’s)

- 6.3.16 シグバリス・グループ

- 6.3.17 プロペットUSA・インク

- 6.3.18 バウアーファインドAG

- 6.3.19 C. & J. クラーク・リミテッド(クラークス)

- 6.3.20 ストライカー(フット&アンクル)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用フットウェアとは、足の疾患、変形、外傷、あるいは特定の身体状況(糖尿病、リウマチ、麻痺など)を持つ方々に対し、足の保護、支持、矯正、圧力分散、快適性の向上、歩行補助といった医療的・機能的効果を提供するために特別に設計・製造された履物の総称でございます。一般的な靴が主にファッション性や汎用的な快適性を追求するのに対し、医療用フットウェアは、足の健康維持、症状の緩和、機能の改善、そして生活の質の向上を最優先に考えて開発されております。単なる履物としてではなく、足の専門家や医師の診断に基づき、個々の足の状態やニーズに合わせて選定される、医療機器としての側面も持ち合わせております。

医療用フットウェアには多岐にわたる種類がございます。まず、対象となる疾患や症状によって分類されます。例えば、糖尿病患者様向けのフットウェアは、神経障害による感覚低下や血行障害による潰瘍リスクを考慮し、足への圧迫を最小限に抑え、摩擦を軽減する設計が特徴です。リウマチ患者様向けには、関節の変形や炎症による痛みに配慮し、足全体を優しく包み込み、衝撃を吸収する素材や、着脱しやすい工夫が凝らされています。外反母趾や扁平足といった足部変形を矯正・サポートするタイプ、術後や外傷回復期に足部を保護し、安定した歩行を促すギプスシューズや保護靴、さらには麻痺や神経疾患による歩行困難を補助し、転倒リスクを低減するフットウェアなどもございます。機能面では、足の形状を矯正し機能改善を図る「矯正靴(オーソペディックシューズ)」、外部からの衝撃や摩擦から足を守る「保護靴」、特定の部位への負担を軽減する「圧力分散靴」、歩行時のぐらつきを抑え安定性を高める「安定性向上靴」などがございます。また、既製品で対応しきれない複雑な足の形状や重度の疾患に対しては、個々の足型を採取し、完全にオーダーメイドで製作される「カスタムメイドフットウェア」も重要な役割を担っております。

これらの医療用フットウェアは、様々な用途で活用されております。最も重要なのは、疾患の管理と予防でございます。特に糖尿病性足病変は重症化すると切断に至るケースもあり、適切なフットウェアの使用は潰瘍や壊疽の発生を未然に防ぐ上で極めて重要です。リウマチによる足の変形進行を抑制し、痛みを緩和する効果も期待されます。また、足の痛み、しびれ、むくみといった症状の軽減にも寄与し、歩行能力の向上、バランスの安定、さらには全身の姿勢改善にも繋がります。術後や外傷後のリハビリテーション期間においては、足の保護と機能回復を支援し、患者様の早期社会復帰を促します。日常生活においては、快適性の確保と活動範囲の拡大を通じて、患者様の生活の質(QOL)を大きく向上させる役割を担っております。病院や施設内での使用においては、転倒予防や衛生管理の観点からもその重要性が認識されております。

医療用フットウェアの進化は、様々な関連技術によって支えられております。素材科学の分野では、軽量で通気性に優れ、足への負担を軽減するメッシュやニット素材、優れた衝撃吸収性を持つEVAやPUフォーム、さらには抗菌・防臭加工が施された素材や、伸縮性・柔軟性・耐久性を兼ね備えた新素材の開発が進んでおります。設計・製造技術においては、3Dスキャンによる足の精密な形状計測、CAD/CAM技術を用いた設計、そして3Dプリンティングによるカスタムパーツの製造が可能となり、より個々の足にフィットする製品が提供できるようになりました。人間工学に基づいたデザインや、圧力マッピング技術による荷重分析、生体力学(バイオメカニクス)に基づいた歩行分析なども、フットウェアの機能性を高める上で不可欠な技術でございます。近年では、センサーを内蔵し、歩数、姿勢、圧力分布、温度などをリアルタイムでモニタリングできる「スマートフットウェア」も登場しており、IoT連携によりデータを収集し、医療機関へのフィードバックや異常検知に役立てる試みも始まっております。

医療用フットウェアの市場背景には、いくつかの重要な要因がございます。まず、日本を含む多くの国で進行する高齢化社会は、足のトラブルを抱える高齢者の増加に直結しており、医療用フットウェアの需要を押し上げております。また、糖尿病などの生活習慣病患者の増加も、足病変リスクの増大とフットウェアの必要性を高めております。近年では、足の健康が全身の健康に大きく影響するという認識が広まり、予防医療の重要性が高まっていることも市場拡大の要因です。医療費抑制の動きの中で、重症化予防としての医療用フットウェアへの期待も高まっております。一方で、技術革新により新素材や3D技術、スマート技術が導入され、製品の高機能化・多様化が進んでおります。しかしながら、専門知識を持つ義肢装具士やフットケア専門医といった医療従事者の不足、保険適用範囲の限定性、高価格帯製品の普及の難しさ、そして患者様の認知度向上と適切な製品選択の支援といった課題も存在しております。機能性とデザイン性の両立も、患者様が日常的に使用する上で重要な要素となっております。

将来展望としましては、医療用フットウェアはさらなる進化を遂げると考えられます。最も顕著なのは、「個別化・パーソナライズ化」の加速でございます。3DスキャンとAI技術の融合により、個々の足の形状、歩行パターン、疾患の状態を詳細に分析し、完全にオーダーメイドのフットウェアがより手軽に、かつ高精度で提供されるようになるでしょう。スマートフットウェアは、リアルタイムでの生体情報モニタリング機能を強化し、異常の早期発見や予防的介入、さらには遠隔医療との連携を通じて、患者様の健康管理をより包括的にサポートするようになることが期待されます。予防医療における役割も拡大し、疾患発症前のリスク管理や、健康維持のための日常的な使用が一般的になるかもしれません。デザイン性も飛躍的に向上し、機能性だけでなく、ファッション性も兼ね備えた製品が増えることで、患者様が抵抗なく日常的に着用できるようになるでしょう。また、医師、看護師、理学療法士、義肢装具士、フットケア専門家といった多職種連携がさらに強化され、患者様一人ひとりに最適なソリューションが提供される体制が構築されていくと考えられます。環境負荷の低い素材や、より高性能な新素材の開発も進み、技術革新によるコストダウンと保険適用範囲の拡大により、より多くの人々が医療用フットウェアの恩恵を受けられるようになることが期待されます。