リサイクルアスファルト市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

再生アスファルト市場レポートは、RAP含有レベル(低RAP含有量(20%以下)、中RAP含有量(21-50%)など)、再生アスファルト用途(補修材、ホットミックスアスファルトなど)、エンドユーザー産業(商業、産業、自治体)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に基づいて分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生アスファルト市場は、2030年までの成長トレンドと市場規模、シェアに関する詳細なレポートです。本市場は、循環型経済の推進、技術革新、および持続可能性への高まる要求により、顕著な成長を遂げています。

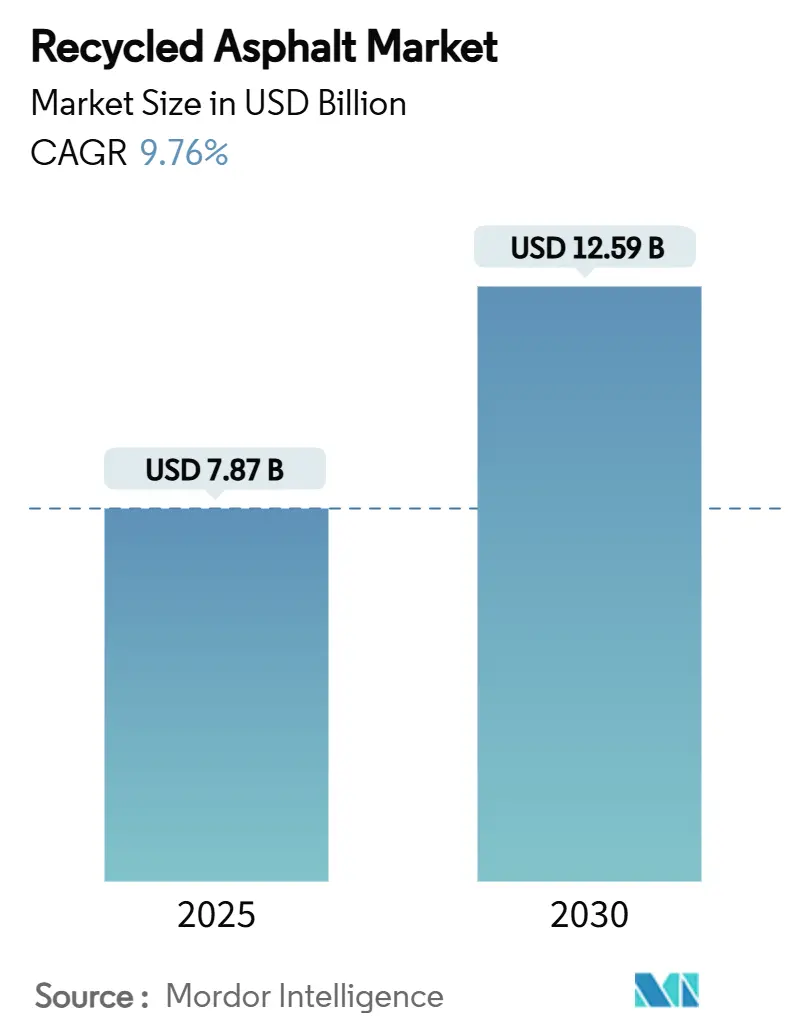

市場概要と主要数値

* 調査期間: 2019年~2030年

* 2025年の市場規模: 78.7億米ドル

* 2030年の市場規模: 125.9億米ドル

* 2025年~2030年の成長率: 年平均成長率(CAGR)9.76%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Astec Industries、Colas、CRH、Martin Marietta、WIRTGEN INDIA Pvt. Ltd.

市場分析

再生アスファルト市場は、2025年の78.7億米ドルから2030年には125.9億米ドルに達し、予測期間中に9.76%のCAGRで成長すると予測されています。この堅調な成長は、道路建設における循環型経済の実践への戦略的転換、急速に進歩する100%再生アスファルト舗装(RAP)処理技術、および持続可能性を資金調達の適格条件に組み込む厳格な連邦インフラ整備義務によって推進されています。RAPは、単なるコスト削減の代替品から、骨材不足への対応、ライフサイクル排出量の削減、検証済みオフセットプログラムを通じた炭素クレジットの収益化を可能にする性能向上型の原料へと進化しました。バランスの取れた配合設計や再生材添加剤などの迅速な配合設計革新も、主流の採用を後押ししており、再生バインダーの品質をバージン材と同等に保っています。機器サプライヤーが垂直統合を進め、高RAP運用には特殊なドラムシステム、高度な在庫管理、リアルタイムの品質管理が必要であることを認識しているため、競争の勢いが増しています。全体として、RAPの変動性と規制のニュアンスを習得した請負業者は、温室効果ガス排出量を削減しながら、予測可能な成長機会を捉えることができます。

主要なレポートのポイント

* RAP含有量レベル別: 2024年には低RAP含有量(20%以下)が再生アスファルト市場シェアの48.86%を占めました。一方、高RAP含有量(50%超)セグメントは2030年までに3.96%のCAGRで成長すると予測されています。

* 用途別: 2024年にはホットミックスアスファルトが再生アスファルト市場規模の42.23%を占めました。新しいアスファルトシングルは2030年までに4.12%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には地方自治体が再生アスファルト市場シェアの52.12%を占めました。一方、産業セグメントは2030年までに最速の4.20%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が再生アスファルト市場シェアの40.56%を占めました。アジア太平洋地域は2030年までに4.35%のCAGRで成長すると予測されています。

世界の再生アスファルト市場の動向と洞察

促進要因

* 世界的なインフラおよび道路改修プロジェクトの増加: 主要経済国が高速道路の近代化に記録的な資金を投入し、入札書類に再生材含有基準を組み込んでいるため、再生アスファルト市場は大きく変化しています。米国では、インフラ投資法案が可決され、道路や橋の改修に多額の資金が投入されています。これにより、再生アスファルトの需要が大幅に増加しています。

* 環境への懸念の高まりと持続可能な建設慣行の採用: 建設業界は、環境への影響を軽減し、持続可能な慣行を採用するという大きな圧力に直面しています。再生アスファルトは、天然資源の消費を削減し、埋め立て廃棄物を最小限に抑えることで、この課題に対する実行可能な解決策を提供します。

抑制要因

* 再生アスファルトの品質に関する懸念: 再生アスファルトの品質に関する懸念は、市場の成長を妨げる可能性があります。再生アスファルトの品質は、元の材料の品質、処理方法、および混合設計によって異なります。品質が低いと、舗装の耐久性や性能に影響を与える可能性があります。

* 再生アスファルトの供給の変動: 再生アスファルトの供給は、解体プロジェクトの数や規模によって変動する可能性があります。供給が不安定な場合、建設プロジェクトの計画と実行に課題が生じる可能性があります。

機会

* 技術の進歩と革新: 再生アスファルトの品質と性能を向上させるための技術の進歩は、市場に新たな機会をもたらします。これには、新しい処理技術、添加剤、および混合設計の開発が含まれます。

* 政府の規制とインセンティブ: 再生材の使用を奨励する政府の規制とインセンティブは、再生アスファルト市場の成長を促進する可能性があります。これには、再生材含有基準、税制優遇措置、および補助金が含まれます。

課題

* 標準化と品質管理の欠如: 再生アスファルトの標準化と品質管理の欠如は、市場の成長を妨げる可能性があります。一貫した品質基準がないと、建設業者は再生アスファルトの使用をためらう可能性があります。

* 初期投資コスト: 再生アスファルトの処理および混合に必要な設備への初期投資コストは、一部の企業にとって参入障壁となる可能性があります。

世界の再生アスファルト市場のセグメント分析

世界の再生アスファルト市場は、種類、用途、最終用途産業、および地域に基づいてセグメント化されています。

種類別

* 再生アスファルト舗装(RAP)

* 再生アスファルトシングル(RAS)

用途別

* ホットミックスアスファルト

* コールドミックスアスファルト

* 新しいアスファルトシングル

* その他

最終用途産業別

* 地方自治体

* 産業

* 商業

* その他

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東およびアフリカ

世界の再生アスファルト市場の競争環境

世界の再生アスファルト市場は、いくつかの主要企業が存在する競争の激しい市場です。これらの企業は、市場シェアを獲得するために、製品革新、戦略的パートナーシップ、合併・買収、および地理的拡大に注力しています。

主要企業

* Vulcan Materials Company

* CRH plc

* LafargeHolcim Ltd.

* HeidelbergCement AG

* Cemex S.A.B. de C.V.

* Lehigh Hanson, Inc.

* Oldcastle Materials, Inc.

* Aggregate Industries US

* Rogers Group Inc.

* Martin Marietta Materials, Inc.

これらの企業は、再生アスファルト製品の品質と性能を向上させるために、研究開発に多額の投資を行っています。また、顧客の特定のニーズを満たすために、カスタマイズされたソリューションを提供しています。

結論

世界の再生アスファルト市場は、インフラプロジェクトの増加、環境への懸念の高まり、および持続可能な建設慣行の採用によって、今後数年間で大幅な成長を遂げると予想されます。技術の進歩と政府の支援は、市場の成長をさらに促進するでしょう。しかし、品質に関する懸念と供給の変動は、市場の成長を妨げる可能性があります。競争の激しい市場において、主要企業は、製品革新と戦略的パートナーシップを通じて市場シェアを獲得しようと努めています。

このレポートは、世界の再生アスファルト市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーでは、主要な調査結果がまとめられています。2025年における再生アスファルト市場規模は78.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)9.76%で拡大すると予測されています。地域別では、北米が世界の需要の40.56%を占め、最大のシェアを保持しています。高RAP(Reclaimed Asphalt Pavement)含有量のアスファルト混合物が注目を集めているのは、100% RAPプラント技術の進歩とバランスの取れた配合設計により、性能要件を満たしつつコスト削減と排出量削減を実現できるためです。

市場の成長を牽引する主な要因としては、世界的なインフラ整備および道路改修プロジェクトの増加が挙げられます。再生アスファルト舗装(RAP)の使用によるコスト削減効果、リサイクルと持続可能性に関する連邦政府および地方政府の義務化、100% RAPアスファルトプラントとバランスの取れた配合設計仕様の登場、そして高RAP舗装におけるカーボンクレジット収益化の可能性が挙げられます。

一方で、市場の成長を抑制する要因も存在します。高RAP含有量のアスファルトにおける品質のばらつきや性能への懸念、再生材料の物流および保管に関する課題、構造層におけるRAP使用量の上限を定める規制などが挙げられます。市場の状況を深く理解するため、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も実施されています。

市場規模と成長予測は、複数のセグメントにわたって詳細に分析されています。RAP含有量レベル別(低RAP含有量:20%以下、中RAP含有量:21~50%、高RAP含有量:50%超)、再生アスファルト用途別(パッチ材、ホットミックスアスファルト、仮設私道・道路、道路骨材、インターロッキングブロック、新規アスファルトシングル、エネルギー回収など)、最終用途産業別(商業、工業、地方自治体)、そして地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要国々を含む)に分類され、それぞれの市場動向が予測されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキングが評価されています。Allan Myers, Inc.、Apollo Asphalt Reclaimers LLC、Astec Industries、Colas、CRH、Eurovia (VINCI)、Granite Construction Inc.、MARINI FAYAT GROUP、Martin Marietta、MR Roads、necoTECH、Superpave Engineering Inc.、WIRTGEN INDIA Pvt. Ltd.など、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが提供されています。

レポートでは、市場の機会と将来の展望についても触れられており、未開拓の領域や満たされていないニーズの評価(White-space & Unmet-need Assessment)が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なインフラおよび道路改修プロジェクトの増加

- 4.2.2 再生アスファルト舗装(RAP)の使用によるコスト削減

- 4.2.3 リサイクルと持続可能性に関する連邦政府および地方政府の義務化

- 4.2.4 100%RAPアスファルトプラントとバランス配合設計仕様の出現

- 4.2.5 高RAP舗装における炭素クレジット収益化の可能性

-

4.3 市場の阻害要因

- 4.3.1 高RAP含有量における品質のばらつきと性能に関する懸念

- 4.3.2 再生材料のロジスティクスと保管に関する課題

- 4.3.3 構造層におけるRAP最大使用量に関する規制上の上限

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 RAP含有量レベル別

- 5.1.1 低RAP含有量(20%以下)

- 5.1.2 中RAP含有量(21~50%)

- 5.1.3 高RAP含有量(50%超)

-

5.2 再生アスファルト用途別

- 5.2.1 補修材

- 5.2.2 加熱アスファルト混合物

- 5.2.3 仮設私道および道路

- 5.2.4 道路骨材

- 5.2.5 インターロッキングブロック

- 5.2.6 新しいアスファルトシングル

- 5.2.7 エネルギー回収

-

5.3 エンドユーザー産業別

- 5.3.1 商業

- 5.3.2 産業

- 5.3.3 市町村

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 オーストラリア

- 5.4.1.5 韓国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向)

- 6.4.1 アラン・マイヤーズ社

- 6.4.2 アポロ・アスファルト・リクレイマーズLLC

- 6.4.3 アステック・インダストリーズ

- 6.4.4 コラス

- 6.4.5 CRH

- 6.4.6 ユーロヴィア(ヴィンチ)

- 6.4.7 グラナイト・コンストラクション社

- 6.4.8 マリーニ・ファヤット・グループ

- 6.4.9 マーティン・マリエッタ

- 6.4.10 MRロード

- 6.4.11 ネコテック

- 6.4.12 スーパーペイブ・エンジニアリング社

- 6.4.13 ヴィルトゲン・インディアPvt. Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

リサイクルアスファルトは、持続可能な社会の実現に不可欠な建設材料の一つであり、その重要性は年々高まっています。ここでは、リサイクルアスファルトについて、その定義から将来展望までを包括的に解説いたします。

1. 定義

リサイクルアスファルトとは、道路舗装の改修や解体工事によって発生するアスファルトコンクリート塊を回収し、これを破砕、分級処理した上で、新しい骨材やアスファルト、さらには再生促進剤などを加えて製造されるアスファルト混合物のことを指します。一般的には「再生アスファルト混合物」や「再生加熱アスファルト混合物」とも呼ばれます。この材料は、天然資源である骨材やアスファルトの消費量を抑制し、廃棄物の発生量を大幅に削減することで、環境負荷の低減に大きく貢献します。また、製造過程におけるエネルギー消費の削減にも繋がり、地球温暖化対策の一環としても注目されています。

2. 種類

リサイクルアスファルトには、その製造方法や用途に応じていくつかの種類が存在します。

最も一般的なのは「再生加熱アスファルト混合物」です。これは、回収したアスファルトコンクリート塊を加熱し、新しいアスファルトや骨材と混合して製造されるもので、新材と同等、あるいはそれ以上の品質を持つ舗装材として、幹線道路から生活道路まで幅広く利用されています。

次に、「常温再生アスファルト混合物」があります。これは、アスファルトコンクリート塊を加熱せずに、アスファルト乳剤やセメントなどの結合材を用いて常温で混合するものです。主に小規模な舗装、仮設道路、路盤材などに利用され、加熱工程が不要なため、製造時のエネルギー消費をさらに抑えることができます。

また、アスファルトコンクリート塊を破砕・分級したものを、舗装の表層や基層ではなく、その下層に位置する「路盤材」として利用するケースも多く見られます。この場合、「再生アスファルト砕石」などと呼ばれ、安定した路盤を形成する上で重要な役割を果たします。さらに、アスファルト分を完全に除去し、純粋な骨材として再利用する技術も研究・実用化が進められています。

3. 用途

リサイクルアスファルトの主な用途は、やはり道路舗装です。表層、基層、路盤といった舗装の各層に適用され、特に交通量の多い幹線道路や高速道路から、地域の生活道路、さらには駐車場や広場、空港の滑走路、港湾施設といった高い耐久性や機能性が求められる場所まで、その適用範囲は多岐にわたります。再生加熱アスファルト混合物は、新材と同等の性能を持つため、これらの主要な舗装用途で安心して使用されています。常温再生アスファルト混合物は、主に交通量の少ない道路や仮設道路、工事用道路、あるいは路盤材として利用されることが多いです。このように、リサイクルアスファルトは、その種類や特性に応じて、様々な舗装構造や環境下で活用され、社会インフラの維持・整備に貢献しています。

4. 関連技術

リサイクルアスファルトの製造と利用を支える技術は多岐にわたります。

まず、「アスファルト混合物再生プラント」は、リサイクルアスファルト製造の中核を担う設備です。回収されたアスファルトコンクリート塊の受け入れから、破砕、分級、加熱、新しい材料との混合、そして出荷までを一貫して行います。このプラントでは、再生材の品質を安定させるために、高度な温度管理や配合管理技術が不可欠です。

次に、「再生添加剤・改質材」の開発も重要です。再生アスファルトは、元の舗装材が経年劣化しているため、その性能を補い、新材と同等以上の品質を確保するために、再生促進剤や軟化剤、あるいは改質アスファルトなどが添加されます。これにより、再生アスファルトの耐久性、耐摩耗性、耐流動性などが向上します。

また、「品質管理技術」も欠かせません。再生アスファルト混合物の安定した品質を確保するためには、原材料の選定、配合設計、製造時の温度・時間管理、そして完成品の各種試験(マーシャル安定度試験、ホイールトラッキング試験など)を通じて、厳格な品質管理が行われます。

さらに、既存舗装を効率的かつ環境負荷を抑えて解体し、アスファルト塊を回収する「解体・回収技術」や、既存舗装の劣化状況を非破壊で評価し、最適な再生方法を判断する「非破壊検査技術」なども、リサイクルアスファルトの利用を促進する上で重要な関連技術です。

5. 市場背景

リサイクルアスファルトの市場は、複数の要因によってその成長が促進されてきました。

第一に、「資源の枯渇と価格高騰」です。天然アスファルトや良質な骨材は有限な資源であり、その採掘には環境負荷も伴います。また、原油価格の変動はアスファルトの価格に直結するため、再生材の利用はコスト削減と資源の安定供給に寄与します。

第二に、「環境意識の高まり」です。廃棄物削減、CO2排出量削減は、現代社会における喫緊の課題であり、建設分野においても循環型社会の構築が強く求められています。リサイクルアスファルトは、廃棄物となるアスファルトコンクリート塊を有効活用し、製造時のエネルギー消費を抑えることで、これらの環境目標達成に大きく貢献します。

第三に、「法規制・ガイドラインの整備」です。日本を含む多くの国や地域で、公共工事における再生材の利用促進を目的とした法規制やガイドラインが整備されています。例えば、国土交通省は再生材利用率の目標を設定し、その達成を推進しています。これにより、リサイクルアスファルトの需要が安定的に確保されています。

第四に、「技術の進歩」です。再生技術の向上により、新材と同等以上の品質を持つ再生アスファルト混合物の製造が可能となり、その信頼性が飛躍的に向上しました。これにより、これまで再生材の利用が難しかった高機能舗装などへの適用も進んでいます。

6. 将来展望

リサイクルアスファルトの将来は、さらなる技術革新と社会的な要請によって、非常に明るいものと予測されます。

まず、「さらなる利用率の向上」が挙げられます。現在でも高いリサイクル率を誇りますが、将来的にはほぼ100%のリサイクルを目指し、アスファルト舗装のライフサイクル全体での環境負荷ゼロに近づける努力が続けられるでしょう。

次に、「高機能化・高性能化」です。再生アスファルトの品質をさらに向上させ、排水性舗装、低騒音舗装、遮熱性舗装といった特殊舗装への適用が拡大することが期待されます。これにより、都市環境の改善や安全性の向上にも貢献します。

また、「CO2排出量削減への貢献」は、引き続き重要なテーマです。製造プロセスにおける省エネルギー技術の導入や、再生材利用によるCO2排出量削減効果の定量化と最大化が進められるでしょう。

さらに、「スマート化・DX化」の推進も不可欠です。AIやIoTを活用した品質管理システムの導入、プラントの自動運転、最適な配合設計の実現などにより、生産効率と品質のさらなる向上が図られます。

国際的な視点では、日本の再生アスファルト技術は世界的に見ても非常に進んでおり、その技術やノウハウを海外に展開することで、世界のインフラ整備と環境問題解決に貢献する可能性も秘めています。

最終的には、道路舗装以外の分野での多様な用途開発も進み、リサイクルアスファルトが持続可能な社会を支える基幹材料としての地位をより一層確立していくことが期待されます。