ギアポンプ市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ギアポンプ市場レポートは、タイプ(外接歯車ポンプ、内接歯車ポンプ)、材料(鋳鉄、ステンレス鋼など)、エンドユーザー産業(石油・ガス、化学、食品・飲料、医薬品、発電など)、排気量(固定排気量、可変排気量)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ギアポンプ市場の概要

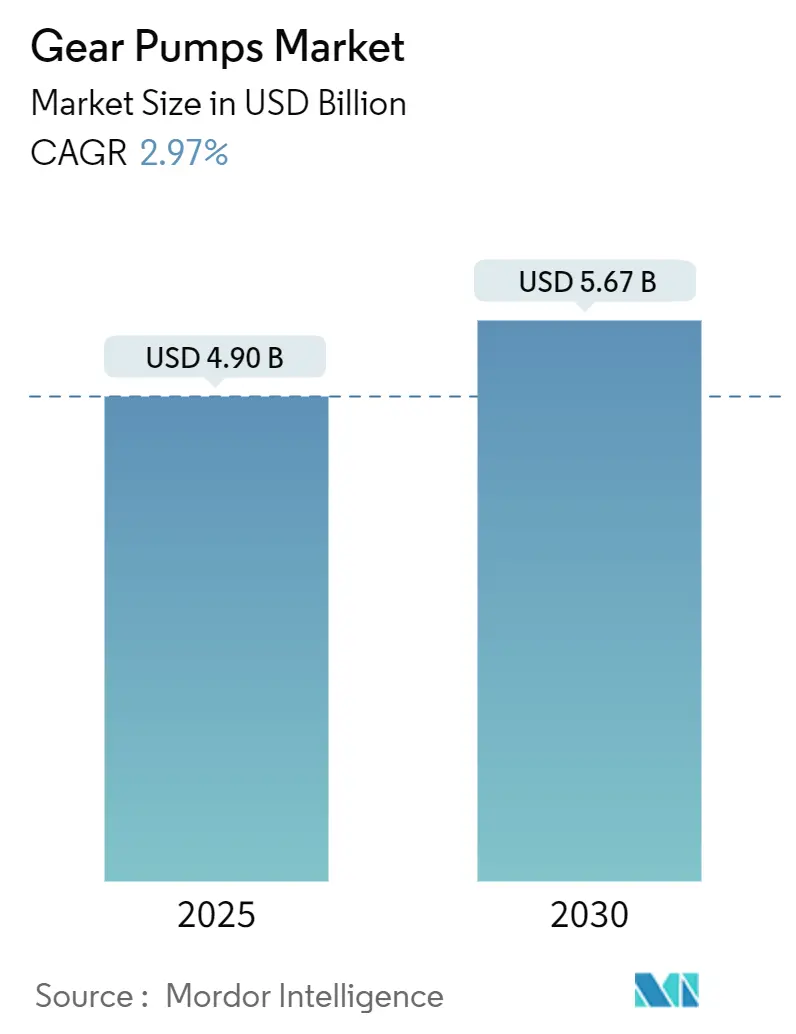

ギアポンプ市場は、2025年には49億米ドルに達し、2030年には56.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は2.97%です。この成長は、エネルギー効率規制や特殊合金の不足といった課題があるものの、不可欠な産業需要に支えられた成熟かつ回復力のある市場を示しています。

市場の主要な動向と推進要因

市場の成長を牽引する主な要因としては、以下が挙げられます。

1. 石油・ガス上流プロジェクトからの需要増加(CAGRへの影響:+0.8%):非在来型シェールやオフショア開発における設備投資の回復が、高圧外部ギアポンプの需要を促進しています。これらのポンプは、研磨性の掘削泥水や攻撃的な破砕流体に対応し、浮体式生産貯蔵積出設備(FPSO)などの堅牢な油圧パッケージに不可欠です。腐食性・高温の井戸での耐用年数を延ばすため、高度な表面処理や厳しい公差が求められています。

2. 石油化学コンプレックスにおける急速な生産能力拡大(CAGRへの影響:+0.6%):アジア太平洋地域における数十億ドル規模のクラッカーおよびポリマープロジェクトが、触媒循環、ポリマー移送、計量などの用途で数百台の特殊ギアポンプを必要としています。中国の現地調達政策や中東の優遇融資も需要を刺激し、米国湾岸地域のボトルネック解消も二次的な成長源となっています。

3. 移動機械におけるモジュール式油圧システムへの移行(CAGRへの影響:+0.4%):農業機械や建設機械のOEMは、メンテナンスを簡素化し、在庫を削減し、モデル変更期間を短縮する標準化された油圧モジュールを中心に機器を構築しています。交換可能なギアポンプがこれらのモジュールに組み込まれることで、生産量の再現性が向上し、単位コストが削減されます。

4. オフハイウェイ機器の電化に伴う静音油圧源の必要性(CAGRへの影響:+0.3%):電動ショベル、ローダー、ドリルなどの機器は、全体的な音響および効率の利点を維持するために、静かでエネルギー効率の高い油圧システムを必要としています。新しいヘリカル歯外部ギアポンプは、防振ハウジングと組み合わせることで、騒音を70dB以下に抑え、バッテリーパックを消耗させる寄生損失を制限します。

5. スマートファクトリーの導入による予知保全レトロフィットポンプの推進(CAGRへの影響:+0.2%):スマートファクトリーの採用は、予知保全機能を備えたレトロフィットポンプの需要を促進しています。

6. バイオベース油圧作動油への移行に伴う互換性のあるギアポンプの必要性(CAGRへの影響:+0.2%):バイオベース油圧作動油への移行は、シール、ベアリング、コーティング材の革新を促し、環境目標を支援しながら性能を維持することを目指しています。

市場の抑制要因

市場の成長を抑制する要因としては、以下が挙げられます。

1. 産業設備投資サイクルの変動性(CAGRへの影響:-0.5%):エネルギー、鉱業、化学分野における投資パターンの変動は、プロジェクトのバックログに不均一性をもたらし、生産計画やキャッシュフロー管理に課題を与えています。原材料価格の高騰やリードタイムの長期化も不確実性を増大させています。

2. 高粘度用途におけるスクリューポンプおよびベーンポンプの普及拡大(CAGRへの影響:-0.3%):代替のロータリー技術は、よりスムーズな流れ、低いせん断力、幅広い制御性により、高粘度媒体市場でシェアを拡大しています。プログレッシブキャビティ設計は、チョコレート、樹脂、スラリーなどをより穏やかに移送できるため、特殊食品および化学産業における従来のギアポンプの地位を侵食しています。

3. コモディティ最終市場における価格感度(CAGRへの影響:-0.2%):新興地域や小規模製造業者では、価格に対する感度が高く、これがギアポンプの採用を抑制する可能性があります。

4. 厳格化する効率基準に関連するコンプライアンスコスト(CAGRへの影響:-0.1%):特に欧州や北米における効率基準の厳格化は、ギアポンプメーカーにとってコンプライアンスコストの増加につながっています。

主要なレポートのポイント

* タイプ別:外部ギアポンプが2024年にギアポンプ市場シェアの62.31%を占め、内部ギアポンプは4.71%のCAGRで成長すると予測されています。

* 変位量別:固定変位型が2024年に72.13%の市場シェアを占め、可変変位型は2030年までに4.57%のCAGRで拡大すると予測されています。

* 材料別:鋳鉄が2024年に収益の51.34%を占め、ステンレス鋼は4.14%のCAGRで成長すると予測されています。

* 最終用途産業別:石油・ガス部門が2024年にギアポンプ市場規模の29.76%を占め、医薬品部門が3.42%のCAGRで最も高い成長を記録しました。

* 地域別:アジア太平洋地域が2024年に35.76%の収益シェアでリードし、中東は2030年までに3.49%のCAGRで最も速い地域成長を記録しました。

セグメント分析

1. タイプ別:外部ギアポンプが産業用途を支配

外部ギアポンプは、3,000 psiを超える優れた圧力能力と汚染流体に対する堅牢な耐性により、2024年にギアポンプ市場の62.31%を占めました。固定歯の形状は機械加工を簡素化し、サービスコストを削減するため、掘削、破砕、重工業製造において優位性を維持しています。内部ギアポンプはシェアは小さいものの、高い容積効率と静かで脈動のない供給により、4.71%のCAGRで成長しています。食品、医薬品、精密化学産業のオペレーターが衛生的で低騒音の性能を求めるため、内部ギアポンプの市場規模は拡大すると見込まれています。

2. 材料別:鋳鉄がステンレス鋼の成長にもかかわらずリード

鋳鉄は、低コスト、実績のある機械加工性、非腐食性用途における十分な機械的強度により、2024年の収益の51.34%を占めました。鋳鉄製ギアポンプの市場規模は、産業用油圧、掘削泥水循環、一般工場サービスに及びます。ステンレス鋼は年間4.14%の成長が予測されており、腐食や衛生が総所有コストを左右するバイオプロセス、乳製品、特殊化学品分野で採用が拡大しています。

3. 最終用途産業別:石油・ガスが多様化の中でリード

石油・ガスは、2024年にギアポンプ市場シェアの29.76%を占め、上流の噴出防止装置油圧、中流のパイプラインブースター、下流の潤滑スキッドにわたります。しかし、医薬品は、世界のバイオ医薬品およびワクチン生産能力の拡大に伴い、2030年までに3.42%のCAGRで最も急速に拡大する顧客セグメントとして浮上しています。食品・飲料加工業者も同様に、泡立ちや汚染なしに糖類、シロップ、乳製品濃縮物を移送するために衛生的なギアユニットに移行しています。

4. 変位量別:固定変位型が支配的で、可変変位型が台頭

固定変位モデルは、そのシンプルさ、信頼性、トラブルシューティングの容易さから、2024年の売上高の72.13%を占めました。しかし、エネルギー重視の規制により、OEMはオンデマンドで流量を調整する可変変位型ユニットに移行しており、4.57%のCAGRを支えています。可変技術に関連するギアポンプ市場規模は、ポンプ出力をテレマティクスにリンクさせるスマートエレクトロニクスによって支えられており、ショベルやハーベスターのアイドル損失を削減しています。

地域分析

* アジア太平洋地域:35.76%のシェアは、石油化学、エレクトロニクス、重機製造の中心地としての役割を強調しています。中国の沿岸工業地帯における大規模プロジェクトやインドの新しい専用貨物回廊が、油圧設備の安定したパイプラインを支えています。クリーンエネルギーに対する政府のインセンティブも、新たな衛生的および耐薬品性ポンプの要件を生み出しています。

* 中東:サウジビジョン2030に基づく200億米ドルの石油化学投資により、2030年までに3.49%のCAGRを記録すると予測されています。これにより、エチレン、ポリエチレン、特殊化学品ユニット向けの耐腐食性ギアポンプの需要が高まるでしょう。

* 北米および欧州:成熟しながらも革新的な市場であり続けています。米国のシェール掘削業者は、耐摩耗性ポンプパッケージを注文し、リアルタイムデータをクラウドプラットフォームに供給する予知保全センサーを採用しています。欧州の騒音および効率規制は、OEMを可変型、低デシベル設計へと推進し、研究開発を強化しています。

競争環境

ギアポンプ市場は、グローバルプレイヤーが買収を通じて規模と技術的リーダーシップを追求しているため、中程度の集中度を示しています。ボッシュ・レックスロスによるハウェ・ハイドロリックの買収は、モバイル油圧分野でのリーチを拡大し、完全なシステムポートフォリオを制御するという戦略的要請を例示しています。パーカー・ハネフィンやイートンは、統合されたエレクトロニクスとIoT対応センサーを展開し、性能監視と予知稼働時間で差別化を図っています。

デジタル変革は競争を形成しており、組み込み振動センサー、エッジアナリティクス、クラウドダッシュボードがポンプをコモディティ部品からデータリッチな資産へと変えています。ベンダーは、プロトタイプサイクルを加速するための積層造形や、バイオ流体との互換性のための耐摩耗性表面コーティングに投資しています。ニッチな参入企業は、厳格な品質要因がプレミアム価格を可能にし、量産競争から保護されるバイオ医薬品や航空宇宙分野をターゲットにしています。

ギアポンプ業界の主要企業

* Bosch Rexroth AG

* Parker-Hannifin Corporation

* Hydac International GmbH

* Viking Pump, Inc.

* IDEX Corporation

最近の業界動向

* 2025年5月:川崎精密機械がBauma 2025でSmart Pumpラインを発表。非接触型斜板角センサーと独自のコントローラーを使用し、圧力カットオフ、トルクリミット、変位制御モードを切り替え可能。

* 2025年3月:イートンがBezaresの負荷感知技術を備えた可変流量ギアポンプの販売を開始。農業、林業、廃棄物収集機械のエネルギー使用量を最大15%削減可能。

* 2025年4月:Hydraulic TechnologiesがPE60シリーズ油圧ポンプをリリース。連続トルク用途向けのオートサイクル機能、モジュール式プラットフォーム、人間工学に基づいたハンドコントロールを提供。

* 2025年1月:MoogがEPU-G電油静圧ポンプユニットを発表。4象限内部ギアポンプと高ダイナミックサーボモーターを組み合わせ、油圧油量を最大90%削減し、省スペース化に貢献。

このレポートは、世界のギアポンプ市場に関する包括的な分析を提供しています。ギアポンプは、噛み合う歯車によって一定量の流体を連続的に閉じ込め、機械的に移送する容積式ポンプの一種であり、ギアの回転速度に比例した滑らかで脈動のない流れを生み出す特徴があります。

市場規模は、2025年には49億米ドルに達し、2030年までの予測期間において年平均成長率(CAGR)2.97%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 石油・ガス上流プロジェクトからの需要増加。

* 石油化学コンプレックスにおける急速な生産能力拡大。

* 移動機械におけるモジュラー油圧システムへの移行。

* オフハイウェイ機器の電動化に伴う静音油圧源の必要性。

* スマートファクトリーの導入による予知保全レトロフィットポンプの需要。

* バイオベース作動油への移行に伴う、互換性のあるギアポンプの必要性。

一方で、市場の成長を抑制する要因も存在します。

* 産業設備投資サイクルにおける変動性。

* 高粘度用途におけるスクリューポンプやベーンポンプの普及拡大。

* 連続運転モーターに対するより厳格なエネルギー効率規制。

* 特殊合金鋳造におけるサプライチェーンの混乱。

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* タイプ別: 外部ギアポンプと内部ギアポンプ。2024年には外部ギアポンプが収益シェアの62.31%を占め、市場をリードしています。

* 材料別: 鋳鉄、ステンレス鋼、その他の材料。ステンレス鋼製ギアポンプは、耐腐食性と衛生的なポンプソリューションに対する製薬および食品加工業界からの需要増加により、4.14%のCAGRで急速に成長しています。

* 最終用途産業別: 石油・ガス、化学、食品・飲料、製薬、発電、その他の産業。

* 排気量別: 固定排気量と可変排気量。可変排気量ギアポンプは、エネルギー効率規制と移動式および産業機器における精密な流量制御の必要性から、2030年まで4.57%のCAGRで採用が拡大しています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他)。中東地域は、大規模な石油化学投資と多様化プログラムに支えられ、3.49%のCAGRで最も高い地域成長を示しています。

技術的な展望や規制環境、ポーターのファイブフォース分析、マクロ経済要因の影響についても詳細に検討されています。特に、バイオベース作動油への移行に対応するため、メーカーは互換性のあるシールやコーティングの開発、潤滑油サプライヤーとの材料検証、バイオ流体使用に特化した製品ラインの立ち上げを進めています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。Bosch Rexroth AG、Parker-Hannifin Corporation、IDEX Corporation、Kawasaki Heavy Industries Ltd.、Sumitomo Heavy Industries, Ltd.、Eaton Corporation plcなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

本レポートは、ギアポンプ市場の全体像を把握し、将来の機会と課題を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 石油・ガス上流プロジェクトからの需要増加

- 4.2.2 石油化学コンプレックスにおける急速な生産能力拡大

- 4.2.3 移動機械におけるモジュラー油圧システムへの移行

- 4.2.4 オフハイウェイ機器の電動化には静音油圧源が必要

- 4.2.5 スマートファクトリーの導入が予知保全レトロフィットポンプを推進

- 4.2.6 バイオベース作動油への移行には互換性のあるギアポンプが必要

-

4.3 市場抑制要因

- 4.3.1 産業設備投資サイクルの変動性

- 4.3.2 高粘度用途におけるスクリューポンプおよびベーンポンプの普及拡大

- 4.3.3 連続運転モーターに対するより厳格なエネルギー効率規制

- 4.3.4 特殊合金鋳造におけるサプライチェーンの混乱

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 サプライヤーの交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 外部ギアポンプ

- 5.1.2 内部ギアポンプ

-

5.2 材料別

- 5.2.1 鋳鉄

- 5.2.2 ステンレス鋼

- 5.2.3 その他の材料

-

5.3 エンドユーザー産業別

- 5.3.1 石油・ガス

- 5.3.2 化学

- 5.3.3 食品・飲料

- 5.3.4 医薬品

- 5.3.5 発電

- 5.3.6 その他のエンドユーザー産業

-

5.4 変位量別

- 5.4.1 固定変位

- 5.4.2 可変変位

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ボッシュ・レックスロスAG

- 6.4.2 パーカー・ハネフィン・コーポレーション

- 6.4.3 ハイドロ・インターナショナルGmbH

- 6.4.4 バイキング・ポンプ社

- 6.4.5 アイデックス・コーポレーション

- 6.4.6 ヘイト・ポンプ・カンパニー社

- 6.4.7 ダンフォスA/S

- 6.4.8 川崎重工業株式会社

- 6.4.9 ベイリー・インターナショナルLLC

- 6.4.10 フローサーブ・コーポレーション

- 6.4.11 アルバニー・ポンプス社

- 6.4.12 住友重機械工業株式会社

- 6.4.13 イートン・コーポレーションplc

- 6.4.14 ブッハー・ハイドロリクスGmbH

- 6.4.15 マルゾッキ・ポンペS.p.A.

- 6.4.16 油研工業株式会社

- 6.4.17 リクイフロ・イクイップメント・コーポレーション

- 6.4.18 キャスコン社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ギアポンプは、産業界において非常に広範な用途を持つ容積式ポンプの一種です。その基本的な動作原理は、互いに噛み合う歯車の回転によって液体を吸い込み、密閉された空間で液体を押し出し、吐出口から送り出すというものです。この方式により、吐出量と吐出圧力が安定しており、特に高圧や高粘度の液体移送に適しているという特徴を持っています。構造がシンプルで堅牢であるため、信頼性が高く、長期間にわたる安定稼働が期待できる点も大きな利点として挙げられます。

ギアポンプは、主に「外接ギアポンプ」と「内接ギアポンプ」の二種類に大別されます。外接ギアポンプは、二つの同じ大きさの歯車が外側で噛み合い、互いに逆方向に回転することで液体を移送します。構造が最もシンプルで、高圧に強く、比較的安価に製造できるため、油圧ポンプとして建設機械や産業機械に広く採用されています。しかし、歯車の噛み合いによる脈動や騒音がやや大きいという側面もあります。一方、内接ギアポンプは、外歯車(ローター)の内側に内歯車(アイドラー)が噛み合い、両者の間に三日月状の仕切り(クレセント)を設けることで液体を移送するタイプが一般的です。この構造により、外接型に比べて脈動が少なく、静粛性に優れているのが特徴です。特に高粘度液体の移送に適しており、化学プラントや食品工場などで重宝されています。また、クレセントを持たないトロコイドポンプも内接ギアポンプの一種として知られ、さらに低脈動・低騒音を実現しています。

ギアポンプの用途は多岐にわたります。最も代表的なのは、建設機械、農業機械、工作機械などの油圧システムにおける油圧源としての利用です。高圧で安定した油圧を供給できるため、これらの機械の動力源として不可欠な存在です。また、エンジンや減速機、各種産業機械への潤滑油供給、ディーゼルエンジンやバーナーへの燃料供給にも用いられます。化学工業においては、樹脂、塗料、接着剤、溶剤、アスファルトなどの高粘度液体の移送や、精密な計量供給に利用されます。食品工業では、チョコレート、シロップ、食用油、乳製品などの移送に用いられ、衛生的な設計が求められるため、分解洗浄が容易なタイプや、食品衛生法に適合した材質が使用されます。その他、冷却水循環、廃液処理、インク供給など、幅広い分野でその能力を発揮しています。

関連技術としては、まず他のポンプ技術との比較が挙げられます。ギアポンプは容積式ポンプに分類され、スクリューポンプやベーンポンプ、プランジャーポンプなどと同様に、一定量の液体を確実に送り出す能力に優れています。遠心ポンプのような非容積式ポンプと比較すると、高圧・高粘度液体の移送や自吸能力に優れる点が特徴です。材料技術の進化もギアポンプの性能向上に大きく寄与しています。耐摩耗性、耐食性、耐熱性を持つ特殊合金鋼、ステンレス鋼、セラミックス、さらには高性能樹脂などが、ポンプの耐久性や適用範囲を広げています。特に、腐食性液体や研磨性スラリーの移送には、これらの特殊材料や表面処理技術(DLCコーティングなど)が不可欠です。製造技術においては、高精度な歯車加工技術(研削、ホーニング)が、ポンプの効率、静粛性、寿命を決定づける重要な要素です。近年では、CAD/CAMや3Dプリンティング技術の活用により、より複雑で高性能な歯車形状の設計・試作が可能になっています。さらに、インバータ制御による流量・圧力の精密調整や省エネ化、各種センサー(圧力、流量、温度)を用いた監視と自動制御、IoTやAIを活用した予知保全システムなど、制御技術の進化もギアポンプの運用効率と信頼性を高めています。

市場背景を見ると、ギアポンプ市場は、産業機械、建設機械、自動車、化学、食品など、幅広い基幹産業の需要に支えられています。特に、新興国におけるインフラ整備や産業の発展は、ギアポンプの需要を牽引する大きな要因となっています。また、先進国においては、産業の自動化・省力化ニーズの高まり、高効率・省エネ化への要求、そして環境規制の強化(低騒音、低振動、漏れ防止)が、高性能なギアポンプの開発を促進しています。主要なプレイヤーとしては、国内では不二越、KYB、島津製作所などが、海外ではParker Hannifin、Bosch Rexroth、Eatonなどが挙げられ、それぞれが独自の技術と製品ラインナップで市場をリードしています。一方で、市場にはいくつかの課題も存在します。高効率化とコスト削減の両立、腐食性や研磨性、超高粘度といった特殊流体への対応、さらなる小型化・軽量化の要求、そしてデジタル化への対応などが挙げられます。

将来展望としては、ギアポンプはさらなる高効率化と省エネ化が追求されるでしょう。モータとの一体設計による最適化、低摩擦材料の採用、流体力学に基づいた歯車形状の改良などが進められます。また、IoT、AI、ビッグデータといった先進技術との融合による「スマート化」が加速すると考えられます。ポンプの状態監視、異常検知、予知保全、遠隔操作などが可能になり、ダウンタイムの削減やメンテナンスコストの最適化が図られます。環境対応も重要なテーマであり、低騒音・低振動設計、漏れゼロを目指す技術、環境負荷の低い材料の使用などが一層進むでしょう。さらに、宇宙、医療、再生可能エネルギー分野など、新たなニッチ市場への展開も期待されます。小型化・軽量化は、電動化やモジュール化の進展とともに、より多様な機器への搭載を可能にします。デジタルツイン技術の活用により、設計段階でのシミュレーション精度が向上し、運用段階での効率的な管理が実現されることで、ギアポンプは今後も産業の基盤を支える重要なコンポーネントとして進化し続けることでしょう。