プログラマブルASIC市場規模・シェア分析:成長動向と予測 (2025年~2030年)

プログラマブルASIC市場レポートは、ASICタイプ(ストラクチャードASIC、フルカスタムASICなど)、エンドユース産業(家電、通信およびネットワーキングなど)、アプリケーション(AI/MLアクセラレーター、IoT/エッジデバイスなど)、プロセスノード(28nm以上、16/14nm、10/7nm、5/4/3nm)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プログラマブルASIC市場の概要:規模、シェア、業界分析

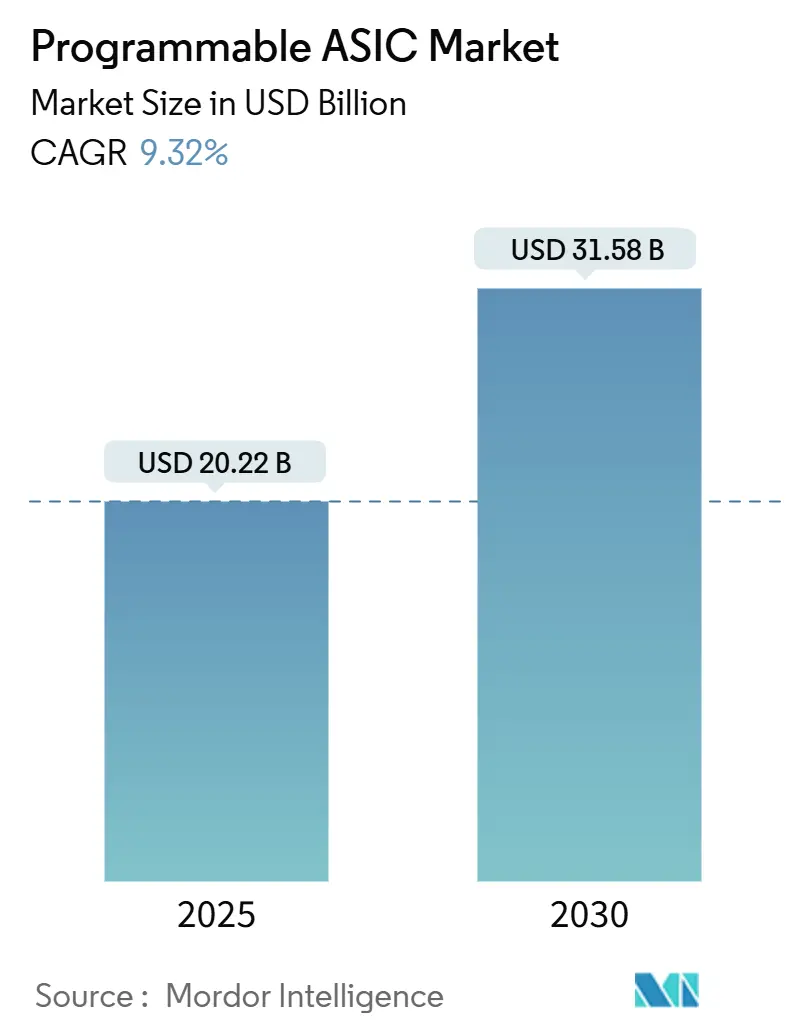

プログラマブルASIC(特定用途向け集積回路)市場は、カスタムシリコンに対する需要の加速に牽引され、2025年の202.2億米ドルから2030年には315.8億米ドルに達すると予測されており、年平均成長率(CAGR)は9.32%と堅調な伸びが見込まれています。この市場の拡大は、汎用プロセッサを凌駕しつつ、固定ASICの柔軟性のなさを回避するアプリケーション固有のソリューションへの半導体業界の注力が高まっていることを反映しています。

市場の主要動向と成長要因

プログラマブルASICの採用は、ハイパースケールデータセンター、先進運転支援システム(ADAS)、5G無線ユニット、大量生産されるIoTデバイスなど、計算負荷の高いワークロードと規模の経済が一致する分野で特に急速に進んでいます。チップレットベースの統合を含む先端パッケージングへのファウンドリ投資は、単一のマルチダイシステム内で成熟ノードと最先端ノードを組み合わせることを可能にし、市場の適用範囲をさらに広げています。同時に、国家安全保障上の優先事項とサプライチェーンのレジリエンス(回復力)への世界的な推進により、重要なインフラの購入者は、ハードウェアレベルのセキュリティ機能を組み込んだ国内調達のプログラマブルデバイスへと移行しています。

主要な市場データ

* 市場規模(2025年): 202.2億米ドル

* 市場規模(2030年): 315.8億米ドル

* 成長率(2025年~2030年): 9.32% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

セグメント別分析

1. ASICタイプ別

2024年には、ストラクチャードASICがプログラマブルASIC市場の38.52%を占め、中程度のカスタマイズと低いテープアウトリスクを求めるプロジェクトの標準的な選択肢としての地位を確立しています。トップメタル層のみが異なるため、マスクセットのターンアラウンドタイムが短縮され、フルカスタムの数分の1のコストで、性能を犠牲にすることなく家電製品のサイクルに対応できます。一方、RF ASICは、5Gミリ波および衛星リンクの展開に牽引され、2030年までに9.89%のCAGRで最も急速に拡大すると予測されています。RFバリアントは、低ノイズアンプ、位相シフター、パワーステージを単一のダイに統合し、かつてキャリア認証を遅らせていたボードレベルのチューニングステップを不要にします。フルカスタムASICは、ワットあたりのテラオペレーション効率がハイパースケールの経済性を左右する分野で不可欠ですが、現在では同じマルチチップモジュール内でチップレットサイズのストラクチャードブロックと共存しています。ミックスドシグナルASICは、IoTノード、車載レーダー、スマートファクトリーセンサーがすべてデジタルロジックに接続された高精度ADCを必要とするため、注目度が高まっています。誘電体ブリッジパッケージングの登場により、ファウンドリはアナログに最適化された成熟ノードと最先端のコンピューティングタイルを組み合わせることが可能になり、部品コストを増やすことなくストラクチャードASICの適用範囲が拡大しています。

2. 最終用途産業別

2024年には、モバイルおよびホームエンターテイメントブランドが、既製のプロセッサの効率性を超えるディスプレイエンジン、コネクティビティチップセット、バッテリー寿命最適化機能への需要に牽引され、家庭用電化製品が収益のトップを維持しました。エッジAIオーディオおよびビデオへの移行は、デバイスあたりのシリコンコンテンツを増加させ、プログラマブルASIC市場にとって有利な数年間のリフレッシュサイクルを確立しています。自動車OEMは、出荷量では小さいものの、ソフトウェア定義車両が集中型コンピューティングとゾーンアーキテクチャを展開するにつれて、最も急速な比例的成長を遂げています。ISO 26262に基づく安全性が重要な要件は、プログラマブルASICが提供するのに適した決定論的なタイミングとハードウェア冗長性を必要とします。産業機器メーカーや協働ロボットメーカーも、リアルタイム制御ループとマシンビジョンアクセラレーションをファンレスの熱エンベロープ内で融合できる能力に魅力を感じ、カスタムシリコンのフットプリントを拡大しています。医療分野では、ウェアラブルバイオセンサーや画像診断モダリティが、検証済みの180nmおよび110nmノードで供給される超低電力フロントエンドを活用しており、成熟ノードのプログラマビリティが商業的に依然として関連性があることを再確認しています。通信ベンダーは、将来の標準アップグレードに対応できる適応型パイプラインを組み込んだ高スループットのネットワークプロセッサに引き続き依存しており、このセグメントの安定した中程度の単一桁成長の見通しを強化しています。

3. アプリケーション別

2024年の収益の27.51%を占める5Gおよびネットワーキングハードウェアは、プログラマブルデバイスにとって最大のアプリケーションクラスターであり、Massive-MIMOベースバンド、ビームフォーミング、フロントホール暗号化タスクのシリコン集約的な性質を反映しています。OEMの差別化はハードウェアで提供されることが増えており、3GPPリリースサイクルが新しい数値や拡張現実サービススライスを追加するたびに、ストラクチャードASICコプロセッサの連続的なスピンを推進しています。しかし、AI/MLアクセラレータは、モデルサイズの拡大、プロンプトエンジニアリングの複雑化、およびオンプレミスおよびエッジ層への推論の着実な移行により、予測される9.75%のCAGRで他のすべての垂直市場を上回っています。データセンター内では、ハイパースケーラーがサブマイクロ秒のレイテンシターゲットを追求するにつれて、カスタムのロードバランシング、ストレージオフロード、スマートNICシリコンが需要を補完しています。自動車の知覚スタックとセンサーフュージョンコアは、レーダーポイントクラウド補間やカメラオブジェクト分類用に調整された専用のニューラルネットワークブロックを組み込むことで、別の成長ベクトルを追加しています。スマートファクトリーゲートウェイは、プログラマブルASICを使用して、フィールドバス変換、時間制約型ネットワーキング、異常検出推論を単一の強化された設計に統合し、マルチボードのレイテンシペナルティを排除しています。

4. プロセスノード別

28nm以上の成熟したジオメトリは、2024年の出荷量の43.62%を占め、その実績のある歩留まり、広範なIPライブラリ、魅力的なコスト構造が証明されています。これらのノードは、家庭用電化製品や産業用IoTの展開を支配する電源管理IC、コネクティビティコンボ、ミックスドシグナルモジュールの主要な選択肢です。しかし、より高い計算密度への要求は、特にAI推論エンジンや、ワットあたりのテラオペレーションという積極的な指標を必要とする次世代自動車ドメインコントローラ向けに、5/4/3nmのテープアウトを10.23%のCAGRで押し上げています。16/14nmおよび10/7nmの中間ノードは、最も先進的なジオメトリのコストプレミアムを吸収できないが、28nmよりも大幅な性能向上を必要とするワークロードを捉える移行の足がかりとして機能しています。高効率無線フロントエンド向けのN6RF+や超低リークセンサーハブ向けの22FDXなどの特殊なバリアントは、ファウンドリが成熟プロセスを長期的な関連性を維持するためにどのように調整しているかを示しています。地域的な半導体法に組み込まれたインセンティブは、防衛および航空宇宙の購入者が国内で製造できるノードを指定するように促しており、プログラマブルASIC市場内のプロセスノードミックスを微妙に再形成しています。

地域別分析

北米は、ハイパースケールデータセンターへの投資、CHIPS法によるインセンティブ、シリコンバレー、オースティン、フェニックス周辺に集中する長年の設計サービス密度に牽引され、2024年のプログラマブルASIC市場シェアで38.62%を占め、収益トップとなりました。インテルのアリゾナ州での200億米ドルの建設を含む国内ファウンドリの拡張は、地域のサプライレジリエンスを強化し、防衛関連のセキュアデバイス向けに先端ノードへのアクセスを開放しています。

アジア太平洋地域は、中国の主権的生産能力推進、韓国の垂直統合型メモリロジックスーパークラスター、日本の機器および材料の深さに支えられ、2025年から2030年にかけて予測される10.07%のCAGRで最も急速な成長を遂げる準備ができています。2028年までに地域全体で4700億米ドルを超える設備投資の誓約は、成熟ノードと最先端ノードの両方の生産能力追加を支援し、地域のファブレススタートアップの参入障壁を下げています。

ヨーロッパは、機能安全規制とカーボンニュートラル製造目標を自動車および産業用エレクトロニクス分野の差別化要因として活用し、規律ある成長軌道を維持しています。ドイツでの局所的なウェーハ製造イニシアチブとTSMCドレスデン合弁事業の計画は、下流のパッケージングおよびテストエコシステムを追加し、EUのシステムハウスに短いサプライラインとIP保護保証を提供すると期待されています。

競争環境

市場集中度は中程度であり、上位5社がプログラマブルASICの収益の約55~60%を支配し、多数のファブレス専門企業がニッチなワークロードを開拓しています。Broadcomのカスタム推論エンジンにおける牽引力は、ターンキー設計から組み立てまでの提供の強さを強調しています。TSMCは、5nmおよびCoWoSの生産能力により、高性能デバイスにとって不可欠な製造ノードであり続けていますが、その支配はエンド顧客によって認識されているシステムリスクでもあります。

Intelは、ファウンドリサービス部門を通じて商用シリコン市場に再参入し、セキュリティに敏感なワークロード向けの米国ベースの代替案を提案し、x86、Arm、RISC-V IPにまたがる設計エコシステムの収束点を提供しています。オープンソースISAブロックを基盤とするスタートアップは、ライセンス費用を削減し、プロトタイプ作成までの時間を短縮していますが、多くはパッケージングと大量生産の認定を確立された企業に依存しています。

先端パッケージングは、新たな競争の激戦地として際立っています。独自のチップレットIPを高性能メモリスタックとクラス最高のレチクルリミットインターポーザーと連携させるベンダーは、かつてモノリシックアプローチがデフォルトであった設計案件を獲得しています。規制の動向は、エンドツーエンドの管理連鎖、放射線耐性、ゼロトラストセキュリティ機能を示すことができるサプライヤーに有利に働き、垂直統合型または政府支援のプレーヤーに商業的優位性を微妙にシフトさせています。

最近の業界動向

* 2025年5月: TSMCは、リスク生産に先立って2nmノードの数年間の生産能力が完売したことを示唆し、最先端のプログラマブルASICテープアウトに対する設計コミュニティの意欲を確認しました。

* 2025年4月: Andes TechnologyとImagination Technologiesは、AX45MPとNX27Vベクトルユニットを搭載したクアッドコアRISC-VプラットフォームでAndroid 15を起動し、オープンISAプログラマブルデバイス向けのOSの準備が整っていることを実証しました。

* 2025年3月: MediaTekは、N6RF+で初のシリコン実証済みRFパワーアンプとPMUコンボを製造し、5G無線ASIC向けのミックスドシグナル統合を検証しました。

* 2025年2月: SEMIは、2025年に18の新しいファブの着工を予測し、そのうち15が300mmウェーハに対応しており、プログラマブルASICのバックエンドボリューム向けに成熟ノードのヘッドルームを追加するとしました。

このレポートは、特定用途向け集積回路(ASIC)の中でも特にプログラマブルASIC市場に焦点を当て、その全体像、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

1. プログラマブルASICの概要と市場定義

プログラマブルASICは、特定のアプリケーションや目的に合わせて特別に設計された集積回路です。標準的なロジックデバイスと比較して、特定の用途に特化しているため、優れた速度、小型化、および低消費電力という利点を提供します。本レポートでは、この市場をエンドユーザー(家電、自動車、通信など)および地域(北米、欧州、アジア太平洋、その他地域)でセグメント化し、各セグメントの市場規模と予測を金額(USD)で提供しています。

2. エグゼクティブサマリーと市場規模・成長予測

プログラマブルASIC市場は、2025年には202.2億米ドルに達すると予測されています。その後、2030年まで年平均成長率(CAGR)9.32%で成長し、市場規模は315.8億米ドルに拡大すると見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* IoTおよびエッジデバイスの普及: IoTデバイスの増加に伴い、特定の機能に最適化されたASICの需要が高まっています。

* AI/MLアクセラレーターの採用: 人工知能(AI)および機械学習(ML)のワークロードを効率的に処理するための専用アクセラレーターとしてのASICの需要が拡大しています。

* 5Gインフラの急速な展開: 5Gネットワークの構築と普及により、通信インフラ向けの高性能ASICの需要が増加しています。

* 自動車分野におけるADASおよび電動化へのシフト: 先進運転支援システム(ADAS)や電気自動車(EV)の進化に伴い、車載用ASICの需要が拡大しています。

* チップレットベースのヘテロジニアス統合によるストラクチャードASICの採用促進: 異なる機能を持つチップレットを統合する技術の進展が、ストラクチャードASICの利用を後押ししています。

* 防衛分野におけるオンショアでセキュアな再構成可能ASICへの推進(CHIPS法): 国家安全保障の観点から、国内でのセキュアなASIC開発・製造への投資が促進されています。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 先端ノードにおける高額なNRE(非繰り返しエンジニアリング)コストとマスクコスト: 最新の製造プロセスノードでは、開発初期費用とマスク製造費用が非常に高額になります。

* ファウンドリの生産能力制約と供給ショック: 半導体製造能力の不足やサプライチェーンの混乱が、ASICの供給に影響を与える可能性があります。

* 設計の複雑化による市場投入期間の長期化: 高度なASICの設計は複雑化しており、開発期間の長期化が課題となっています。

* オープンソースハードウェア(RISC-Vなど)によるプロプライエタリASIC需要の希薄化: RISC-Vのようなオープンソースの命令セットアーキテクチャの台頭が、特定の企業が所有するASICの需要に影響を与える可能性があります。

5. セグメンテーション分析

* ASICタイプ別: ストラクチャードASIC、フルカスタムASIC、プラットフォーム/セミカスタムASIC、ミックスドシグナルASIC、RF ASICに分類されます。2024年の売上高では、ストラクチャードASICが38.52%のシェアを占め、最大のセグメントとなっています。

* エンドユース産業別: 家電、通信・ネットワーキング、自動車・輸送、産業・ロボティクス、航空宇宙・防衛、ヘルスケア、その他に分けられます。

* アプリケーション別: AI/MLアクセラレーター、IoT/エッジデバイス、5G/ネットワーキングインフラ、データセンター・クラウド、車載ADAS・電動化、医療機器、産業制御・PLCなどが含まれます。特にAI/ML推論アクセラレーターは、2030年まで年平均成長率9.75%で最も急速に成長するアプリケーション分野と予測されています。

* プロセスノード別: 28nm以上、16/14nm、10/7nm、5/4/3nmに分類されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。アジア太平洋地域は、大規模な設備投資に牽引され、2030年まで年平均成長率10.07%で最も高い成長を遂げると予測されています。

6. 競争環境

市場には、Intel Corporation、Broadcom Inc.、Marvell Technology, Inc.、AMD (Xilinx)、Microchip Technology Inc.、Lattice Semiconductor Corporation、QuickLogic Corporationといった主要なASIC設計企業に加え、Taiwan Semiconductor Manufacturing Co. Ltd. (TSMC)、Samsung Electronics Co., Ltd. (Samsung Foundry)、GlobalFoundries Inc.、United Microelectronics Corporationといった大手ファウンドリ企業が多数存在し、激しい競争を繰り広げています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来的な市場機会についても言及しています。

このレポートは、プログラマブルASIC市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoTおよびエッジデバイスの普及

- 4.2.2 AI/MLアクセラレータの採用

- 4.2.3 5Gインフラの迅速な展開

- 4.2.4 ADASと電動化への自動車のシフト

- 4.2.5 チップレットベースのヘテロジニアス統合が構造化ASICの採用を促進

- 4.2.6 国内でのセキュアな再構成可能ASIC(CHIPS法)への防衛産業の推進

-

4.3 市場の阻害要因

- 4.3.1 先端ノードにおける高額なNREおよびマスクコスト

- 4.3.2 ファウンドリの生産能力制約と供給ショック

- 4.3.3 設計の複雑化による市場投入期間の長期化

- 4.3.4 オープンソースハードウェア(RISC-V)によるプロプライエタリASIC需要の希薄化

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資および資金調達の動向

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 ASICタイプ別

- 5.1.1 ストラクチャードASIC

- 5.1.2 フルカスタムASIC

- 5.1.3 プラットフォーム / セミカスタムASIC

- 5.1.4 ミックスドシグナルASIC

- 5.1.5 RF ASIC

-

5.2 最終用途産業別

- 5.2.1 家庭用電化製品

- 5.2.2 電気通信およびネットワーキング

- 5.2.3 自動車および輸送

- 5.2.4 産業およびロボット工学

- 5.2.5 航空宇宙および防衛

- 5.2.6 ヘルスケア

- 5.2.7 その他

-

5.3 アプリケーション別

- 5.3.1 AI/MLアクセラレーター

- 5.3.2 IoT / エッジデバイス

- 5.3.3 5G / ネットワーキングインフラ

- 5.3.4 データセンターおよびクラウド

- 5.3.5 自動車ADASおよび電動化

- 5.3.6 医療機器

- 5.3.7 産業用制御およびPLC

-

5.4 プロセスノード別

- 5.4.1 28 nm以上

- 5.4.2 16/14 nm

- 5.4.3 10/7 nm

- 5.4.4 5/4/3 nm

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Intel Corporation

- 6.4.2 Broadcom Inc.

- 6.4.3 Marvell Technology, Inc.

- 6.4.4 AMD (Xilinx)

- 6.4.5 Microchip Technology Inc. (Microsemi)

- 6.4.6 Lattice Semiconductor Corporation

- 6.4.7 QuickLogic Corporation

- 6.4.8 Taiwan Semiconductor Manufacturing Co. Ltd.

- 6.4.9 Samsung Electronics Co., Ltd. (Samsung Foundry)

- 6.4.10 GlobalFoundries Inc.

- 6.4.11 United Microelectronics Corporation

- 6.4.12 Fujitsu Semiconductor Ltd.

- 6.4.13 STMicroelectronics N.V.

- 6.4.14 Infineon Technologies AG

- 6.4.15 NXP Semiconductors N.V.

- 6.4.16 onsemi Corporation

- 6.4.17 Texas Instruments Incorporated

- 6.4.18 Renesas Electronics Corporation

- 6.4.19 Faraday Technology Corporation

- 6.4.20 Global Unichip Corp.

- 6.4.21 Andes Technology Corporation

- 6.4.22 Skyworks Solutions, Inc.

- 6.4.23 Dialog Semiconductor plc

- 6.4.24 Analog Devices, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プログラマブルASICとは、特定用途向け集積回路(ASIC)の効率性と、フィールドプログラマブルゲートアレイ(FPGA)の柔軟性を兼ね備えた半導体デバイスを指します。従来のASICは、一度設計・製造されると機能変更が不可能であり、高い性能と電力効率を実現する一方で、開発コスト(NREコスト)が高く、開発期間が長いという課題がありました。一方、FPGAは製造後にユーザーが回路構成を書き換えられるため、開発期間が短く、機能変更が容易ですが、ASICと比較して性能や電力効率で劣る傾向があります。プログラマブルASICは、この両者のギャップを埋める存在として登場しました。基本的なアーキテクチャはASICとして固定されていますが、その内部に特定の機能ブロックや演算ユニット、あるいは一部のロジック領域が再構成可能(プログラマブル)な形で組み込まれており、ソフトウェアやファームウェアの更新によって機能やアルゴリズムの変更に対応できる点が最大の特徴です。これにより、ASICの持つ高い性能と効率を維持しつつ、市場や技術の変化に柔軟に対応できるというメリットを提供します。

プログラマブルASICにはいくつかのタイプが存在します。一つは、ASICの内部にFPGAのロジックブロックを埋め込む「組み込みFPGA(eFPGA)」の形態です。これにより、ASICの固定機能とFPGAの柔軟なロジックを一つのチップ上で共存させることができます。もう一つは、特定のドメインに特化した演算器やアクセラレータを複数搭載し、それらの接続や動作モードをソフトウェアで制御することで、様々なアルゴリズムに対応できるように設計された「ドメイン特化型アーキテクチャ」です。例えば、AI推論処理に特化したプログラマブルASICでは、行列演算器や活性化関数ユニットなどを多数搭載し、それらのデータフローを動的に変更することで、多様なニューラルネットワークモデルに対応します。また、より広範な意味では、特定のアプリケーション向けに最適化された「構造化ASIC(Structured ASIC)」も、ある程度のカスタマイズ性を持つ点で関連性が高いと言えます。これらのタイプは、それぞれ異なるレベルの柔軟性と性能のバランスを提供し、用途に応じて選択されます。

プログラマブルASICの用途は多岐にわたります。特に、AI/機械学習の分野では、エッジデバイスでのリアルタイム推論処理や、データセンターにおけるAIアクセラレータとして注目されています。AIアルゴリズムは日々進化しており、一度固定されたASICでは将来のアルゴリズム変更に対応できないリスクがあるため、プログラマブルASICの柔軟性が非常に有効です。また、自動車分野では、ADAS(先進運転支援システム)や自動運転システムにおいて、センサーフュージョンや画像認識、制御処理などに利用されます。これらのシステムは、法規制や技術の進展に伴い機能変更が頻繁に発生するため、プログラマブルな特性が不可欠です。その他、5G通信インフラ、データセンターのネットワーク機器やストレージ、産業用IoTデバイスなど、高性能と柔軟性の両方が求められる幅広い分野での採用が進んでいます。

関連技術としては、まず「EDAツール」が挙げられます。プログラマブルASICの設計には、従来のASIC設計と同様に、回路設計、シミュレーション、検証、レイアウトなどのための高度なEDAツールが不可欠です。特に、プログラマブルな部分の設計や検証には、FPGA設計ツールとの連携も重要になります。次に「高位合成(HLS)」技術は、C/C++などの高水準言語で記述されたアルゴリズムを、自動的にハードウェア記述言語(RTL)に変換する技術であり、プログラマブルASICの開発期間短縮に貢献します。また、「チップレット」技術も関連が深いです。異なる機能を持つ複数のチップレットを一つのパッケージに集積することで、プログラマブルASICのコア部分と、メモリやI/Oなどの周辺機能を最適に組み合わせることが可能になります。さらに、オープンソースの命令セットアーキテクチャである「RISC-V」も、プログラマブルASICの制御用CPUとして組み込まれるケースが増えており、設計の柔軟性を高めています。

市場背景としては、従来のASIC開発におけるNREコストの高騰と、開発期間の長期化が大きな要因となっています。先端プロセスノードでのASIC開発は数十億円規模の投資が必要となり、多くの企業にとってリスクが高すぎます。一方で、FPGAでは性能や電力効率が不足するケースも少なくありません。このような状況下で、プログラマブルASICは、ASICとFPGAの中間的な位置づけとして、特定のボリュームゾーンやアプリケーションにおいて最適なソリューションを提供します。特に、AIやIoT、5Gといった新興技術分野では、技術の進化が速く、製品ライフサイクル中に機能変更や性能向上が求められることが多いため、プログラマブルな特性が強く求められています。また、サプライチェーンの多様化や地政学的なリスクの高まりも、特定のベンダーに依存しない柔軟な半導体ソリューションへの需要を後押ししています。

将来の展望として、プログラマブルASICは、より高度な柔軟性と効率性を追求する方向へと進化していくと考えられます。特定のドメインに特化したプログラマブルな演算器の多様化や、それらを効率的に連携させるためのアーキテクチャの革新が進むでしょう。また、ソフトウェア定義型ハードウェアの概念がさらに浸透し、ハードウェアの機能がソフトウェアによってより細かく、かつ動的に制御されるようになることが予想されます。チップレット技術との融合により、異なるプロセスノードや異なるベンダーのIPを組み合わせた、より複雑で高性能なプログラマブルASICの実現も進むでしょう。これにより、特定のアプリケーションに最適化されたカスタムシリコンを、より低コストかつ短期間で開発できるようになり、半導体設計の民主化にも貢献すると期待されています。AIの進化に伴い、プログラマブルASICは、エッジからクラウドまで、あらゆる場所でAI処理を加速する重要な役割を担い続けるでしょう。