PTAバルーンカテーテル市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

PTAバルーンカテーテル市場レポートは、材料タイプ(ポリウレタン、ナイロンなど)、コーティングタイプ(プレーン非コーティングなど)、コンプライアンスレベル(コンプライアント、セミコンプライアント、ノンコンプライアント)、用途(冠動脈疾患など)、エンドユーザー(病院など)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PTAバルーンカテーテル市場の概要

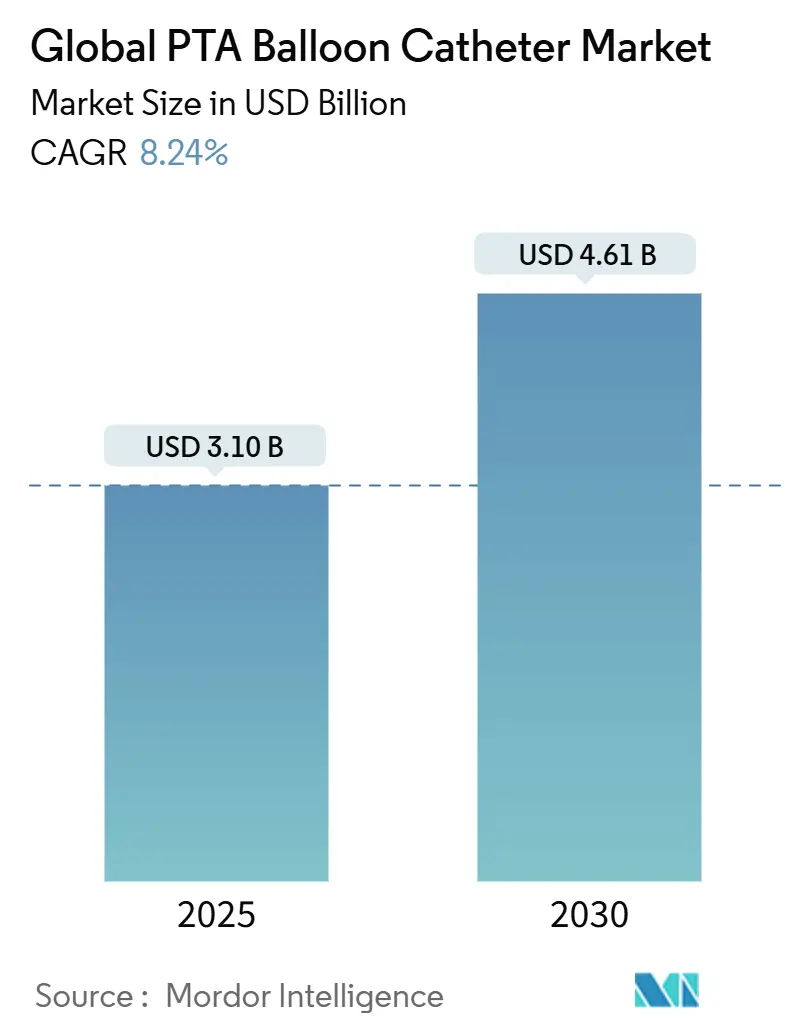

PTAバルーンカテーテル市場は、2025年には31億米ドルに達し、2030年までに46.1億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.24%です。この急速な成長は、冠動脈疾患および末梢動脈疾患の世界的な増加、低侵襲血管形成術の臨床使用の拡大、そしてAIガイドによる血管サイジングなどの技術革新によって推進されています。セミコンプライアントバルーンの高い採用率、薬剤溶出型プラットフォームの普及、高齢化人口からの強い需要が市場の成長を牽引しています。同時に、コスト抑制圧力、持続可能性への要求、血管内リソトリプシーなどの補完技術の出現が、購買決定や競争戦略に影響を与えています。TeleflexによるBIOTRONIKの血管インターベンション事業の2025年の7億6,000万ユーロでの買収に代表される統合の動きは、差別化されたバルーンポートフォリオに対する投資家の高い評価を示しています。

主要なレポートのポイント

* 材料タイプ別: 2024年にはポリウレタンがPTAバルーンカテーテル市場シェアの43.65%を占めました。一方、先進的なPebaxポリマーは2030年までに9.24%のCAGRで拡大すると予測されています。

* コーティングタイプ別: 2024年にはプレーン非コーティングバルーンが収益シェアの58.25%を占めました。薬剤溶出型パクリタキセルバルーンは、2030年まで9.11%のCAGRで最も急速に成長するセグメントです。

* コンプライアンスレベル別: 2024年にはセミコンプライアントバルーンがPTAバルーンカテーテル市場の46.32%を占めました。コンプライアントバルーンは8.83%のCAGRで成長すると予測されています。

* 用途別: 2024年には冠動脈疾患がPTAバルーンカテーテル市場規模の48.14%を占めました。末梢血管疾患は2030年まで9.45%のCAGRで進展しています。

* エンドユーザー別: 2024年には病院が65.32%のシェアを占めました。外来手術センターは2030年まで9.64%のCAGRで最も高い成長率を記録すると予測されています。

* 地域別: 2024年には北米が45.35%の収益シェアで市場を支配しました。一方、アジア太平洋地域は2030年まで9.92%のCAGRで最も急速に成長する地域です。

市場の動向と洞察

促進要因

* 冠動脈疾患および末梢動脈疾患の有病率上昇: 心血管疾患の増加により、血管形成術の対象となる患者層が拡大しています。冠動脈疾患は2億人以上、末梢動脈疾患は約2億3,000万人に影響を与えており、65歳以上ではその発生率が3倍になります。バルーン血管形成術は冠動脈再血行再建術の85%で使用され、石灰化病変はインターベンション症例の40%を占めており、特殊なカッティングバルーンやスコアリングバルーンがますます必要とされています。糖尿病も需要を促進しており、薬剤溶出型バルーンは糖尿病患者の血管における再狭窄率を低下させます。

* 低侵襲血管内治療への移行: 先進国市場では、血管内治療が全血管インターベンションの78%を占めており、回復時間の短縮と合併症率の低下を反映しています。超低クロッシングプロファイルなどの設計の進歩により、かつては手術不能と見なされていた解剖学的構造も治療できるようになり、ロボットカテーテルシステムは放射線被曝を減らし、精度を向上させます。

* 併存疾患を持つ高齢者人口の増加: 65歳以上の世界人口は毎年3.1%増加しています。高齢患者は蛇行した動脈や複数の併存疾患を抱えているため、開腹手術よりもバルーンベースのアプローチが好まれます。

* 中所得国市場における薬剤溶出型バルーンの承認および償還の迅速化: 中国のNMPAなどの規制当局は、高価値の心血管デバイスの審査期間を短縮し、2024年にはBoston ScientificのAGENT薬剤溶出型バルーンを承認しました。インドやブラジルの医療技術機関は、プレーンバルーンと比較して再処置が35-40%少ないことを認識しており、償還のハードルを緩和しています。

* 外来支払い改革による日帰り血管形成術の促進: 北米では、外来血管形成術の償還が拡大されており、人口動態の現実と一致しています。

* AIベースの血管サイジングによるPTAバルーン利用の促進: AIベースの血管サイジングは、PTAバルーンの利用を促進し、より正確な治療を可能にします。

抑制要因

* 薬剤溶出型バルーンの高コストと償還ギャップ: 薬剤溶出型バルーンは、多くの新興市場で従来のオプションよりも3-4倍高価であり、1ユニットあたり800-1,200米ドルです。償還の不均一性により、医師は事前承認の遅延に対処せざるを得ず、普及を妨げています。

* 処置合併症(再狭窄、解離): プレーンバルーンでは1年以内に25-35%の再狭窄が見られ、血管形成術の15-20%で血管解離が見られます。重度の石灰化や慢性閉塞などの複雑な病変は、これらのリスクを高め、外科手術への移行を引き起こすことがあります。

* パクリタキセルサプライチェーンに対する環境規制: パクリタキセルの取り扱いと品質管理に関連する製造コストが高く、環境規制がサプライチェーンに影響を与えています。

* 代替療法(アテレクトミー、リソトリプシー)の台頭: アテレクトミーや血管内リソトリプシーなどの競合するモダリティは、石灰化病変にますます対処しており、一部の患者ではバルーンを代替しています。

セグメント分析

* 材料タイプ別: 高度なポリマーが性能革新を推進

2024年にはポリウレタンがPTAバルーンカテーテル市場シェアの43.65%を占め、成熟した生産ラインと実証済みの生体適合性を反映しています。Pebaxやその他の先進ポリマーは、キンク耐性と多硬度柔軟性により、蛇行した血管での追従性を向上させ、9.24%のCAGRで拡大しています。ナイロンはコスト重視の用途で引き続き好まれ、PETは硬い病変向けの高圧バルーンをサポートします。

* コーティングタイプ別: 治療送達プラットフォームが治療パラダイムを変革

2024年にはプレーン非コーティングバルーンが58.25%の収益シェアを維持し、病変拡張のベースライン治療としての役割を強調しています。しかし、薬剤溶出型パクリタキセルバルーンは、2024年のBoston ScientificのAGENTバルーンのFDA承認後、非コーティングデバイスと比較して有害事象が11.1%少ないことを示す無作為化試験に支えられ、9.11%のCAGRで成長しています。

* コンプライアンスレベル別: エンジニアリングの精度が臨床的汎用性と出会う

セミコンプライアントバルーンは、その制御された拡張がほとんどの日常的な血管形成術に適しているため、2024年には46.32%のシェアを占めました。コンプライアントバルーンは8.83%のCAGRで進展しており、血管の適合性が重要な複雑な病変の準備や後拡張に優れています。ノンコンプライアントバルーンは、正確なサイジングを必要とする高圧用途に不可欠です。

* 用途別: 末梢血管の拡大が市場の進化を牽引

2024年には冠動脈疾患がPTAバルーンカテーテル市場規模の48.14%を占め、確立された処置量に支えられています。末梢血管疾患は、より広範な適応症、有利な償還、および長い病変に合わせたデバイスに支えられ、9.45%のCAGRで最も急速に成長しているセグメントです。

* エンドユーザー別: 外来医療革命がサービス提供を再構築

2024年には病院が65.32%の量を占め、複雑な症例管理と24時間体制の緊急対応能力を反映しています。外来手術センターは、メディケアの適用範囲が拡大するにつれて、日常的なPCIや日帰りPCIを取り込み、9.64%のCAGRで拡大しています。

地域分析

* 北米: 2024年には45.35%の収益シェアを占め、堅固な償還制度、深い臨床専門知識、そして2024年2月のAGENT薬剤溶出型冠動脈バルーンのような初の承認によって支えられています。外来PCIサイトは2019年から2023年にかけて倍増し、病院外での新たな需要を生み出しています。

* アジア太平洋: 9.92%のCAGRで最も急速に成長している地域です。中国のNMPAは2024年にAGENTに販売承認を与え、新しい心血管デバイスに対する友好的な姿勢を示しています。インドの更新されたデバイスコードと官民病院支出の増加が需要を押し上げ、日本の超高齢社会はプレミアムバルーンの高い利用率を推進しています。

* ヨーロッパ: 確立された臨床研究ネットワークと調和された調達プロセスを通じて、かなりの量を維持しています。IN.PACT Global Studyなどのエビデンスは、薬剤溶出型バルーンの支払い者による受け入れを裏付けています。

競争環境

競争の激しさは中程度であり、規模と技術的リーダーシップが優位性をもたらしています。Medtronic、Boston Scientific、Abbottは、薬剤溶出型イノベーションとAI対応送達システムに注力し、シェアを守っています。TeleflexによるBIOTRONIKの血管インターベンション部門の2025年の7億6,000万ユーロでの買収は、Pantera Luxプラットフォームを通じてPTAバルーンカテーテル市場での足跡を強化しました。Boston ScientificはBolt Medicalを最大6億6,400万米ドルで買収し、石灰化病変においてバルーンを補完または代替できるリソトリプシー技術を追加しました。

ニッチプレイヤーは、神経血管、小児、または高圧セグメントに取り組んでいます。AI駆動の血管測定をバルーン選択ワークフローに統合する企業は、より短い処置時間を約束する精密ガイドシステムで市場に先行しています。持続可能性への圧力は、フッ素フリーコーティングやリサイクル可能なポリマーへのR&Dを促進し、ブランドの好みを再設定する可能性があります。製造、規制申請、およびグローバル販売ネットワークにおけるコストシナジーを追求するため、統合は続くと予想されます。

規制実績と供給保証は、引き続き主要な差別化要因です。病院は、環境規制や地政学的リスクの中で、一貫したパクリタキセル供給を保証できるベンダーを好みます。バルーンメーカーとアテレクトミーまたは画像診断会社とのパートナーシップは、単一モダリティの購入に代わる統合された治療スイートを予見させます。

最近の業界動向

* 2024年1月: Cook Medicalは、Slip-Cath Beacon Tip親水性選択的カテーテルが米国およびカナダで利用可能になったと発表しました。

* 2023年6月: Cook Medicalは、Advance Serenity親水性PTAバルーンカテーテルラインの新しいサイズと地域での利用可能性を拡大すると発表しました。

* 2023年3月: BrosMedは、ヨーロッパの重度石灰化末梢疾患症例を対象としたTiche 0.035高圧PTAバルーン拡張カテーテルについて、CE MDR承認を取得しました。

本レポートは、経皮的血管形成術(PTA)バルーンカテーテル市場に関する詳細な分析を提供しています。PTAバルーンカテーテルは、狭窄した血管を拡張するために使用される低侵襲カテーテル処置において、先端に膨張可能なバルーンを持つ医療機器です。この処置では、収縮したバルーンが狭窄部に配置され、短時間膨張された後、再び収縮させて除去されます。

世界のPTAバルーンカテーテル市場は、2025年に31億米ドルに達し、2030年には46.1億米ドルに成長すると予測されています。

市場の成長を推進する主な要因としては、冠動脈疾患および末梢動脈疾患の有病率の増加、低侵襲血管内治療への移行、併存疾患を持つ高齢者人口の増加が挙げられます。また、中所得国市場における薬剤溶出性バルーンの承認迅速化と保険適用拡大、日帰り血管形成術を促進する外来診療報酬制度改革、AIベースの血管サイジングによるPTAバルーン利用の促進も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。薬剤溶出性バルーンの高コストと償還ギャップ、再狭窄や解離といった処置合併症、パクリタキセルサプライチェーンに対する環境規制、アテレクトミーやリソトリプシーなどの代替療法の台頭が挙げられます。

本市場は、材料タイプ(ポリウレタン、ナイロン、PET、Pebaxおよびその他の先進ポリマー)、コーティングタイプ(プレーン、薬剤溶出性(パクリタキセル)、特殊親水性コーティング)、コンプライアンスレベル(コンプライアント、セミコンプライアント、ノンコンプライアント)、用途(冠動脈疾患、末梢血管疾患、腎動脈疾患、脳血管疾患、AV瘻狭窄)、エンドユーザー(病院、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されています。地域別では、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、GCC、南アフリカ、ブラジル、アルゼンチンを含む主要地域内の17カ国について、市場規模とトレンドが推定されています。

競争環境においては、Medtronic plc、Terumo Corporation、Boston Scientific Corporation、Natec Medical、Cardinal Healthなどが主要企業として挙げられます。アジア太平洋地域は、規制の調和、インフラ投資、医療費の増加により、年平均成長率9.92%で最も急速に成長する地域と予測されています。

薬剤溶出性バルーンは、その有効性が注目されており、ランダム化研究では、プレーンバルーンと比較して標的病変不全を11.1%削減し、再処置を最大40%削減することが示されています。

本レポートでは、市場の集中度、市場シェア分析、主要企業のプロファイル、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望についても詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 冠動脈疾患および末梢動脈疾患の有病率の増加

- 4.2.2 低侵襲血管内治療への移行

- 4.2.3 合併症を伴う高齢者人口の増加

- 4.2.4 中所得市場における薬剤溶出バルーンの承認と保険適用促進

- 4.2.5 日帰り血管形成術を優遇する外来診療報酬改革

- 4.2.6 AIベースの血管サイジングによるPTAバルーン利用の促進

-

4.3 市場の阻害要因

- 4.3.1 薬剤溶出バルーンの高コストと償還ギャップ

- 4.3.2 処置合併症(再狭窄、解離)

- 4.3.3 パクリタキセルサプライチェーンに対する環境規制

- 4.3.4 代替療法(アテレクトミー、結石破砕術)の台頭

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 ポリウレタン

- 5.1.2 ナイロン

- 5.1.3 PET

- 5.1.4 ペバックス & その他の高機能ポリマー

-

5.2 コーティングタイプ別

- 5.2.1 プレーン(非コーティング)

- 5.2.2 薬剤コーティング – パクリタキセル

- 5.2.3 特殊親水性コーティング

-

5.3 コンプライアンスレベル別

- 5.3.1 コンプライアント

- 5.3.2 セミコンプライアント

- 5.3.3 ノンコンプライアント

-

5.4 用途別

- 5.4.1 冠動脈疾患

- 5.4.2 末梢血管疾患

- 5.4.3 腎動脈疾患

- 5.4.4 脳血管疾患

- 5.4.5 動静脈瘻狭窄

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 アボット・ラボラトリーズ

- 6.3.4 テルモ株式会社

- 6.3.5 クック・メディカル

- 6.3.6 カーディナル・ヘルス

- 6.3.7 バイオトロニック

- 6.3.8 B. ブラウン・メルズンゲンAG

- 6.3.9 コニンクライケ・フィリップスN.V.

- 6.3.10 ナテック・メディカル

- 6.3.11 アンドラテック

- 6.3.12 カルディオノヴァム GmbH

- 6.3.13 朝日インテック

- 6.3.14 メリット・メディカル・システムズ

- 6.3.15 マイクロポート・サイエンティフィック

- 6.3.16 レプ・メディカル

- 6.3.17 メッドアライアンス

- 6.3.18 サーモディクス

- 6.3.19 シノメッド

- 6.3.20 BD (ベクトン・ディッキンソン&カンパニー)

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

PTAバルーンカテーテルは、経皮的血管形成術(PTA)に用いられる医療機器で、狭窄または閉塞した血管を内側から拡張し、血流を回復させます。これは外科手術に比べ患者負担の少ない低侵襲治療です。カテーテルは細いチューブ状で、先端にバルーンが取り付けられています。医師はガイドワイヤーを血管内に挿入し、それを伝ってカテーテルを病変部位まで誘導します。病変部に到達後、バルーンを体外から生理食塩水や造影剤で膨らませ、血管壁に圧力をかけ狭窄部を広げます。素材には、ナイロン、ポリエチレン、ポリウレタンなどの生体適合性ポリマーが用いられ、柔軟性、操作性、確実な拡張性が求められます。

PTAバルーンカテーテルは、用途や特性に応じて多種多様です。ガイドワイヤー挿入方法により、「オーバーザワイヤー(OTW)型」と「ラピッドエクスチェンジ(RX)型」に大別されます。OTW型はカテーテル全長にガイドワイヤーが通るルーメンを持ち、複雑病変への到達性や操作性に優れます。RX型は先端部分のみにルーメンがあり、カテーテル交換が迅速です。バルーンの素材や特性では、血管形状に柔軟に適合する「コンプライアントバルーン」は柔らかい病変や屈曲血管に、特定の径に正確に拡張する「ノンコンプライアントバルーン」は、硬い病変や石灰化病変の拡張に適しています。また、薬剤溶出性バルーン(DCB)は、バルーン拡張後に血管壁に薬剤を塗布することで再狭窄を抑制する効果が期待されます。さらに、バルーン表面に微細な刃や突起を持つ「カッティングバルーン」や「スコアリングバルーン」は、特に硬い病変や線維性病変に対して、より効果的な拡張を可能にします。

これらのPTAバルーンカテーテルは、冠動脈疾患、末梢動脈疾患、腎動脈狭窄など、様々な血管疾患の治療に用いられます。患者の病変部位、病変の性状、血管の解剖学的特徴などを総合的に評価し、最適なカテーテルが選択されます。PTAは、血管外科手術に比べて身体への負担が少なく、入院期間の短縮や早期の社会復帰が期待できるため、多くの患者にとって有効な治療選択肢となっています。しかし、再狭窄のリスクや、血管損傷などの合併症の可能性もゼロではないため、術後の経過観察や適切な薬剤治療が重要です。技術の進歩により、より安全で効果的なPTAバルーンカテーテルが開発され続けており、血管内治療の未来はさらに広がっていくでしょう。