固定無線アクセス市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

固定無線アクセス市場レポートは、タイプ(ハードウェア[顧客宅内機器(CPE)、アクセスユニット[フェムトセルおよびピコセル]]およびサービス)、用途(住宅用、商業用、産業用)、周波数帯(サブ6GHz、ミリ波(24GHz以上))、展開モード(屋外CPE、屋内CPE)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

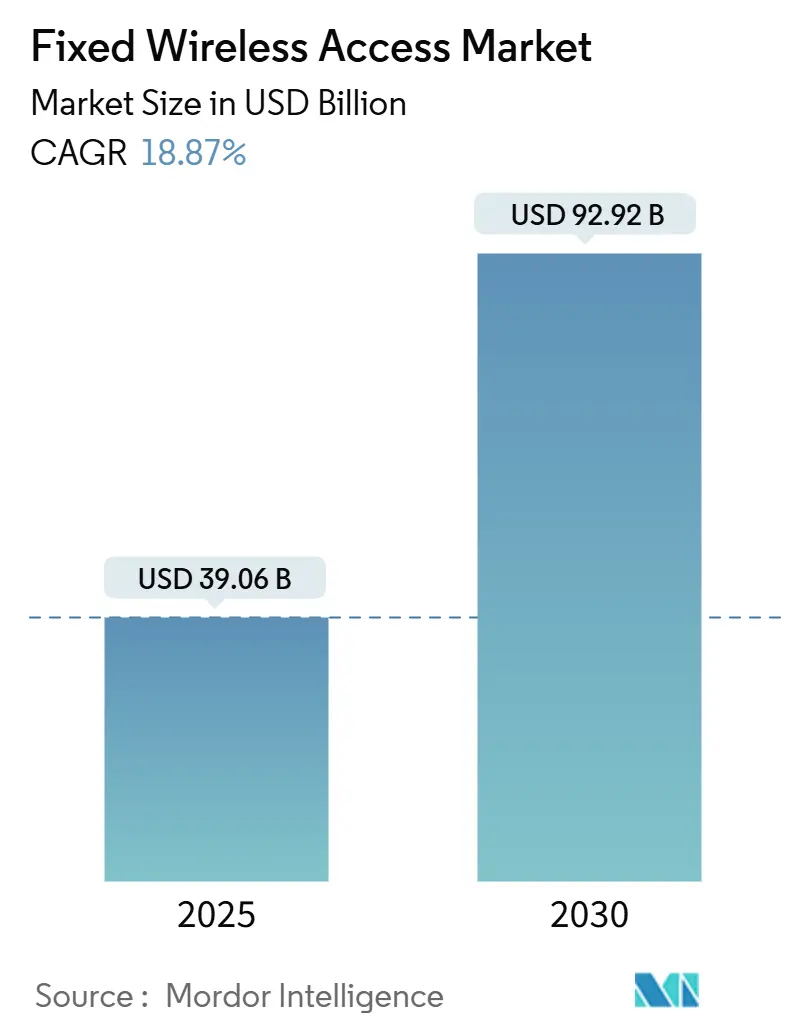

固定無線アクセス(FWA)市場は、2019年から2030年を調査期間とし、2025年には390.6億米ドルと評価され、2030年までに929.2億米ドルに達すると予測されており、2025年から2030年にかけて18.87%の年平均成長率(CAGR)で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。主要な市場プレイヤーには、Huawei Technologies Co. Ltd.、Nokia Corporation、Ericsson AB、Qualcomm Technologies Inc.、Samsung Electronics Co. Ltd.などが挙げられます。

市場概要

FWA市場の拡大は、主に三つの柱に支えられています。第一に、既存のモバイルタワーを家庭用ブロードバンドに再利用する5G展開の加速。第二に、農村地域における手頃な価格のラストマイル接続に対する需要の増加。第三に、光ファイバーに近い速度を提供する顧客宅内機器(CPE)の継続的な革新です。北米およびアジア太平洋地域の通信事業者は、従来の光ファイバーからFWAへと投資をシフトしており、これにより展開期間が短縮され、世帯あたりのコストが大幅に削減されています。Sub-6 GHz帯の周波数割り当てと、高密度都市部でのミリ波(mmWave)の導入により、プロバイダーはカバレッジと容量のバランスを取りながら、多様な顧客ニーズに対応できるようになります。これにより、プロバイダーはより迅速かつコスト効率よくサービスを展開し、特に光ファイバーの敷設が困難な地域や、既存のインフラが不十分な地域において、高品質なブロードバンド接続を提供できるようになります。FWAは、都市部での競争激化や、農村部でのデジタルデバイド解消の両方において、重要な役割を果たすと期待されています。市場の成長は、今後も技術革新と政策支援によってさらに加速されるでしょう。

本レポートは、固定無線アクセス(FWA)市場の詳細な分析を提供しています。FWAは、ライセンスまたは軽度ライセンスのセルラースペクトル(主に4G LTEおよび5G)を利用し、静的な顧客宅内機器(CPE)を介してラストマイルブロードバンドを家庭や企業に提供するデバイスおよびサービスから得られる収益を対象としています。本調査では、ハードウェア出荷、マネージドサービス料金、関連サブスクリプション収益を主要地域ごとに追跡し、衛星や非ライセンスWi-Fiバックホールは対象外としています。

FWA市場は急速に成長しており、2025年には390.6億米ドルに達し、2030年までには927.2億米ドルに拡大すると予測されています。予測期間(2025年~2030年)の年平均成長率(CAGR)は10.17%で、ブロードバンド提供方法としては特に速い18.87%のCAGRで拡大しています。地域別では、アジア太平洋地域が収益の37%を占め、2025年から2030年にかけて21.07%という最も高いCAGRで成長すると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、5G展開の加速によりギガビットクラスのFWAが実現し、マクロサイトの再利用による迅速なカバレッジ拡大が可能になりました。第二に、農村地域のブロードバンド普及を促進する政府の刺激策や補助金プログラムがFWAの導入を後押ししています。第三に、FWAは光ファイバーと比較して、ライフサイクルコストが約3分の1と費用対効果が高く、数ヶ月ではなく数週間で展開できるため、特にサービスが行き届いていない地域で魅力的なラストマイル代替手段となっています。さらに、企業におけるSD-WANのバックアップ接続需要も、ネットワークの回復力と分散拠点への迅速な展開を保証するFWAの採用を促進しています。

一方で、市場にはいくつかの課題も存在します。スペクトルの希少性と規制の不確実性は、FWA展開を妨げる要因の一つです。また、ミリ波(mmWave)帯域での高密度化には多額の設備投資(CAPEX)が必要となる点も市場の制約です。

本レポートの調査方法は、堅牢性と信頼性を重視しています。一次調査では、主要モバイル事業者、CPEベンダーのエンジニア、規制当局との詳細なヒアリングを実施しました。二次調査では、国際電気通信連合(ITU)、FCC、GSMA Intelligence、エリクソンモビリティレポートなどの信頼できるオープンソースデータに加え、企業提出書類や有料インテリジェンスセットを分析しました。市場規模の算出と予測は、トップダウンアプローチとボトムアップチェックを組み合わせ、5G基地局の成長、CPE出荷予測、スペクトルオークションスケジュール、農村ブロードバンド補助金、ARPUの変化、光ファイバー普及率などの主要変数を考慮した多変量回帰分析を用いています。他の調査機関の推定値との比較では、Mordor Intelligenceの分析が、衛星ブロードバンドとの混同、CPE価格の過度な下落予測、ARPUの検証不足、更新頻度の低さといった他社の課題を克服し、検証済みの変数、頻繁な更新、二重層の検証を組み合わせることで、戦略的計画に信頼できるベースラインを提供していることが示されました。

市場は、タイプ別(ハードウェア、サービス)、アプリケーション別(住宅、商業、産業)、周波数帯別(Sub-6 GHz、ミリ波)、展開モード別(屋内CPE、屋外CPE)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。競争環境については、市場集中度、戦略的動向、市場シェア分析、およびHuawei、Nokia、Ericsson、Qualcomm、Samsung、Verizon、AT&T、T-Mobile USなど主要企業のプロファイルが網羅されています。レポートでは、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ギガビット級FWAを加速する5G展開

- 4.2.2 農村ブロードバンド振興プログラム

- 4.2.3 ファイバーに代わる費用対効果の高いラストマイルFWA

- 4.2.4 企業向けSD-WANバックアップ接続の需要

-

4.3 市場の阻害要因

- 4.3.1 スペクトル不足と規制の不確実性

- 4.3.2 高いミリ波高密度化CAPEX

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 技術的展望

- 4.6.1 FWA導入の主要な実現要因

- 4.6.2 ベンダーの取り組みとパートナーシップ

- 4.6.3 事業上の考慮事項と前提条件

- 4.6.4 FWAとFTTH / FTTdpの比較

- 4.6.5 農村、準都市、都市のユースケースモデル

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 宅内設備 (CPE)

- 5.1.1.2 アクセスユニット (フェムトセルおよびピコセル)

- 5.1.2 サービス

-

5.2 アプリケーション別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 産業用

-

5.3 周波数帯別

- 5.3.1 サブ6 GHz

- 5.3.2 ミリ波 (24 GHz以上)

-

5.4 展開モード別

- 5.4.1 屋内CPE

- 5.4.2 屋外CPE

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Huawei Technologies Co. Ltd.

- 6.4.2 Nokia Corporation

- 6.4.3 Ericsson AB

- 6.4.4 Qualcomm Technologies Inc.

- 6.4.5 Samsung Electronics Co. Ltd.

- 6.4.6 Verizon Communications Inc.

- 6.4.7 ATandT Inc.

- 6.4.8 T-Mobile US Inc.

- 6.4.9 US Cellular Corp.

- 6.4.10 Airspan Networks Inc.

- 6.4.11 Siklu Communication Ltd.

- 6.4.12 Starry Group Holdings Inc.

- 6.4.13 Arqiva Ltd.

- 6.4.14 Inseego Corp.

- 6.4.15 ZTE Corporation

- 6.4.16 Deutsche Telekom AG

- 6.4.17 Vodafone Group Plc

- 6.4.18 Telstra Corp. Ltd.

- 6.4.19 Orange S.A.

- 6.4.20 Globe Telecom Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

固定無線アクセス(FWA: Fixed Wireless Access)とは、有線回線(光ファイバーやADSLなど)の敷設が困難な地域や、迅速なインターネット接続が必要な場所において、無線技術を用いて固定された場所(家庭、オフィス、事業所など)にブロードバンドインターネット接続を提供する技術およびサービス形態を指します。これは、移動体通信のように端末が移動することを前提とせず、特定の場所に設置された受信機(CPE: Customer Premises Equipment)を通じて、基地局から無線でデータを受信し、宅内ネットワークに接続するものです。光ファイバーの「ラストワンマイル」問題、すなわち幹線網から各戸への接続コストや工事の手間を解消する手段として、世界中で注目を集めています。特に、光ファイバーの敷設が地理的、経済的に難しい農村部や離島、あるいは都市部における一時的なネットワーク構築や、集合住宅での迅速な導入において、その利便性と経済性が高く評価されています。

固定無線アクセスには、利用される無線技術や周波数帯によっていくつかの種類があります。最も普及しているのは、既存の携帯電話網インフラを活用するLTEや5G FWAです。これは、携帯電話事業者によって提供されるサービスで、広範囲をカバーし、比較的容易に導入できる点が特徴です。特に5G FWAは、5Gの高速・大容量・低遅延といった特性を活かし、光ファイバーに匹敵する通信速度を提供することが可能になっています。また、より高い周波数帯であるミリ波(mmWave)を利用したFWAも登場しており、これは超高速通信を実現しますが、電波の直進性が強く、見通し内通信(LOS: Line-of-Sight)が求められるため、都市部での高密度な展開に適しています。その他、かつてはWiMAXなどの技術も利用されていましたが、現在は5Gへの移行が進んでいます。さらに、地上インフラが全く存在しない地域や、災害時における通信手段として、衛星ブロードバンド(例:Starlink)も固定無線アクセスの一種として位置づけられます。これは、地球低軌道衛星などを利用し、広範囲にわたる通信サービスを提供します。特定の企業や地域で利用される、免許不要帯域や免許帯域を利用した独自の無線システムも存在し、これらは特定のニーズに合わせてカスタマイズされたソリューションを提供します。

固定無線アクセスは多岐にわたる用途で活用されています。最も主要な用途は、光ファイバーの敷設が経済的・物理的に困難な地域、いわゆる「デジタルデバイド」の解消です。農村部、山間部、離島などにおいて、FWAは住民や企業に高速インターネット接続を提供し、地域経済の活性化や生活の質の向上に貢献しています。都市部においても、光ファイバーの工事が難しい集合住宅や、一時的なオフィス、イベント会場、建設現場などでの迅速なネットワーク構築に利用されます。また、企業においては、メインの有線回線がダウンした場合のバックアップ回線としてFWAを導入し、事業継続性を確保するケースも増えています。さらに、スマートシティやスマート農業といった分野では、広範囲に分散するIoTデバイスからのデータ収集基盤としてFWAが活用され、効率的なデータ伝送を可能にしています。災害発生時には、既存の通信インフラが損壊した場合でも、FWAは迅速に仮設の通信環境を構築する手段として重要な役割を果たします。

固定無線アクセスを支え、その性能を向上させる関連技術も多数存在します。最も重要なのは、やはり5G技術そのものです。5Gが持つMassive MIMO(多数のアンテナを用いた多重通信)、ビームフォーミング(電波を特定の方向に集中させる技術)、およびミリ波帯の活用は、FWAの通信速度、容量、安定性を飛躍的に向上させました。MIMO技術は、複数のアンテナを用いて同時に複数のデータストリームを送受信することで、通信速度と効率を高めます。ビームフォーミングは、電波のエネルギーを特定のユーザーに向けて集中させることで、干渉を低減し、通信品質を向上させます。また、複数の無線機器が連携して広範囲をカバーするメッシュネットワーク技術は、FWAのカバーエリアを柔軟に拡張する手段として利用されることがあります。近年では、複数の異なる回線(光ファイバー、FWA、モバイル回線など)を統合的に管理し、最適な経路で通信を行うSD-WAN(Software-Defined Wide Area Network)技術とFWAを組み合わせることで、より柔軟で高信頼な企業ネットワークを構築する動きも活発化しています。

固定無線アクセスの市場は、近年急速な成長を遂げています。この背景には、光ファイバー敷設にかかる高コストと時間、そして5G技術の普及と性能向上が挙げられます。特に、新型コロナウイルス感染症のパンデミック以降、リモートワークやオンライン学習の普及により、家庭におけるブロードバンド需要が世界的に高まりました。これにより、光ファイバーの代替手段として、工事不要で迅速に導入できるFWAの需要が拡大しています。また、各国政府が推進するデジタルデバイド解消政策も、FWA市場の成長を後押ししています。一方で、課題も存在します。特にミリ波FWAでは、電波の直進性が高いため、建物や地形による遮蔽に弱く、見通し内通信が必須となるケースが多いです。また、有線回線に比べて通信速度の安定性や、データ容量制限が設けられているサービスがある点も、ユーザーにとっては考慮すべき要素となります。基地局の設置コストや、電波干渉の問題も、サービス提供者側が直面する課題です。しかし、これらの課題を克服するための技術開発や、サービスモデルの改善が継続的に進められています。

将来の展望として、固定無線アクセスはさらなる進化を遂げ、社会の様々な側面でその重要性を増していくと予想されます。5G Advancedや将来の6G技術の導入により、FWAは現在の光ファイバーに匹敵、あるいはそれを超える超高速・超低遅延・高信頼な通信を提供できるようになるでしょう。これにより、VR/AR、高精細映像配信、クラウドゲーミングといった、より高度なアプリケーションの利用が一般家庭や企業で可能になります。また、AI(人工知能)やML(機械学習)を活用したネットワーク最適化技術の導入により、FWAの通信品質はさらに安定し、ユーザー体験が向上すると考えられます。エッジコンピューティングとの連携も進み、データ処理をユーザーに近い場所で行うことで、遅延を最小限に抑えたサービス提供が可能になります。スマートシティ、スマート農業、遠隔医療といった分野では、広範囲にわたるIoTデバイスの接続基盤としてFWAが不可欠な存在となり、社会全体のデジタル化を加速させるでしょう。世界的なデジタルデバイドの解消に向けた切り札として、FWAは今後もブロードバンド普及に大きく貢献し、情報格差の是正に重要な役割を果たすことが期待されています。