鉄欠乏性貧血治療市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

鉄欠乏性貧血治療市場は、治療タイプ(経口鉄剤療法(硫酸第一鉄塩など)、および非経口鉄剤療法(カルボキシマルトース第二鉄、デリソマルトース第二鉄など))、年齢層(小児、成人、および高齢者)、流通チャネル(病院薬局、小売薬局など)、および地域(北米、ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

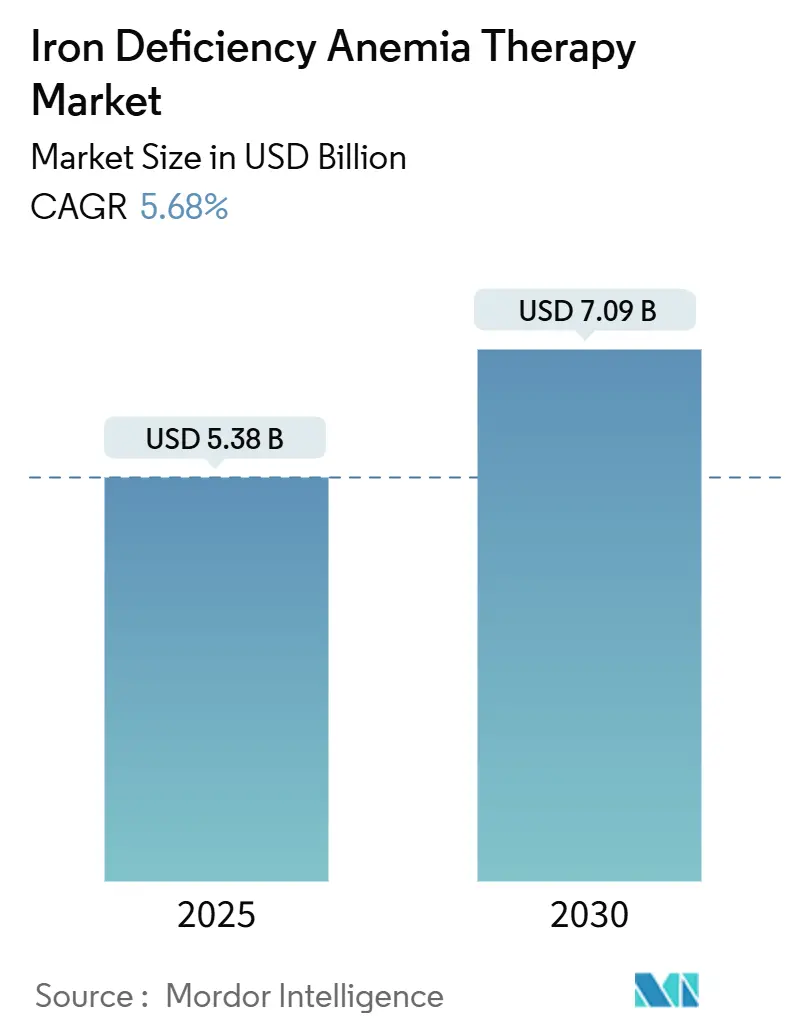

鉄欠乏性貧血治療市場は、2025年には53.8億米ドルと推定され、2030年には70.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.68%で成長すると見込まれています。心不全、慢性腎臓病、腫瘍学における静脈内鉄療法の強力な臨床的エビデンスと、広範なスクリーニングプログラムが需要を継続的に押し上げています。生殖年齢の女性や子供の間で診断基準を満たす患者数が記録的に増加しており、この疫学的圧力は治療量の増加に直結しています。病院では、診療時間を短縮できる単回総量注入が好まれる傾向にあり、デジタルプラットフォームは遠隔での投与量決定を支援しています。供給面では、鉄を保護マトリックスで包み込む新しい経口技術が登場し、アドヒアランスを改善し、かつて非経口製品ではアクセスできなかった消費者中心の販売チャネルを開拓しています。

主要なレポートのポイント

* 治療タイプ別: 2024年には非経口鉄療法が鉄欠乏性貧血治療市場の61.32%を占めました。経口鉄療法は2030年までに7.54%のCAGRで拡大すると予測されています。

* 年齢層別: 2024年には成人が鉄欠乏性貧血治療市場規模の65.85%を占めました。小児は2030年までに6.74%のCAGRで最も急速に成長するセグメントです。

* 流通チャネル別: 2024年には病院薬局が収益シェアの52.23%を占めました。オンラインチャネルは2030年までに7.97%のCAGRで最も急速な進展を示しています。

* 地域別: 2024年には北米が37.45%の収益で市場をリードしました。アジア太平洋地域は2030年までに7.47%のCAGRで成長すると予測されています。

世界の鉄欠乏性貧血治療市場のトレンドと洞察

促進要因

1. 世界的な鉄欠乏性貧血の有病率の増加:

世界中で15~49歳の女性の約29.9%、子供の39.8%が鉄欠乏性貧血を患っており、これは約20億人の潜在的な治療対象者に相当します。急速な都市化による食生活の変化や感染症の負荷が吸収を妨げ、この臨床的負担が市場の基本的な需要を支えています。長期的な人口動態の傾向は、高リスクグループの持続的な成長を示しており、予測期間を通じて根底にある有病率が最も強力な需要増加要因であり続けることを意味します。

2. 慢性疾患ケアパスウェイへの鉄療法の統合:

心臓病学、腎臓病学、腫瘍学のガイドラインでは、現在、フェリチンスクリーニングと積極的な補充が義務付けられており、治療対象人口を大幅に拡大しています。心不全患者における静脈内鉄療法の有効性を示すIRONMAN試験などの臨床試験結果や、腫瘍学におけるヘモグロビン反応率の改善が、これらの推奨事項を後押ししています。これにより、予測可能でプロトコルに基づいた購入が促進され、高価な製剤が支持され、償還が安定します。

3. 政府の貧血撲滅プログラム:

公衆衛生キャンペーンは、鉄欠乏性貧血治療市場に多額の調達予算を投入しています。インドのAnemia Mukt Bharatのような大規模プログラムでは、診断の改善と重度の欠乏症に対する高強度静脈内療法へのシフトが見られます。ASEAN諸国やアフリカの一部でも同様の取り組みが進んでおり、経口および非経口製品の両方で数年間の需要パイプラインを構築しています。

4. デジタル化されたIV投与プロトコルによる診療時間の短縮:

単回総量注入により、平均診療時間が半分以上短縮され、病院ソフトウェアに組み込まれたアルゴリズムベースの計算機がスケジューリングをさらに効率化しています。遠隔フェリチン自己検査は、医師が対面での検査なしに鉄の状態を確認できるようにし、早期介入を可能にしています。これらの進歩は、かつて非経口療法の採用を制限していた物流上の障壁を低減し、市場全体の量を強化します。

5. 経粘膜・経皮送達形式の出現:

新しい送達形式の出現は、患者の利便性とアドヒアランスを向上させる可能性を秘めており、市場の成長に貢献すると考えられます。

6. 心不全手術におけるフェリチンスクリーニングの義務化へのガイドライン変更:

心不全手術におけるフェリチンスクリーニングの義務化へのガイドライン変更は、特に先進国市場で早期に採用され、鉄欠乏性貧血治療の需要を押し上げる要因となります。

抑制要因

1. 安全性と忍容性の懸念による長期的なアドヒアランスの阻害:

従来の硫酸第一鉄製剤では消化器系の副作用が依然として患者の治療中止の原因となっており、静脈内製品ではまれではあるものの過敏症反応が懸念されています。フェリックマルトールなどの先進的な経口選択肢は治療中止率を低減していますが、保険支払者の認識はまだ追いついていません。ナノカプセル化や経皮送達システムが普及するまでは、有害事象への抵抗が採用を妨げるでしょう。

2. 非経口鉄に対する厳格な医薬品安全性監視要件:

規制当局は、市販後調査を強化し、堅牢な注入プロトコルと詳細な有害事象報告を義務付けています。これらの要件は、コンプライアンスコストを増加させ、特に注入インフラが不足している小規模な医療施設での製品展開を遅らせます。厳格な監視は患者の安全を保護しますが、小規模な企業が市場に参入することを妨げ、特定の地域での競争による価格圧力を制限する可能性があります。

3. 機能性鉄欠乏と絶対的鉄欠乏間の診断の曖昧さ:

機能性鉄欠乏と絶対的鉄欠乏の診断の曖昧さは、特に新興市場において、適切な治療法の選択を困難にし、市場の成長を抑制する可能性があります。

4. フェリックデリソマルトースのAPI供給ボトルネック:

フェリックデリソマルトースのAPI(原薬)供給におけるボトルネックは、特定の製品ラインに集中した影響を与え、市場の供給安定性に課題をもたらす可能性があります。

セグメント分析

治療タイプ別: 静脈内療法と経口療法のバランスの変化

* 非経口鉄療法: 2024年には市場規模の61.32%を占めました。これは、重症例に対する病院の単回総量注入への依存を反映しています。心不全や腫瘍学におけるプロトコル統合と並行して、病院の処方集の継続的な拡大がこの優位性を支えています。しかし、フェリックデリソマルトースのAPIの原材料不足が選択的な供給不足を引き起こし、供給側の潜在的な脆弱性を浮き彫りにしています。

* 経口鉄療法: 7.54%のCAGRで最も急速な拡大を示しています。フェリックマルトールや鉄-ホエイプロテインミクロスフェアは、消化器系の不満を大幅に軽減することで、この上昇を牽引しています。アドヒアランス率の向上により、保険支払者はステップセラピーのルールを見直しており、予測期間中にプレミアム経口ブランドへの需要移行を加速させる可能性があります。

年齢層別: 安定した成人層と加速する小児層の機会

* 成人: 2024年には市場シェアの65.85%を占めました。これは、出生前ケア、腎臓病学、心臓病学における定期的なスクリーニングに支えられています。新たに発行された心不全ガイドラインが鉄欠乏症を治療可能な合併症として分類したことで、成人層の利用がさらに定着しています。

* 小児: 新生児および学童期のスクリーニング義務化と、子供向けの剤形の登場により、6.74%のCAGRを記録しています。最近の欧州小児コンセンサスは、1歳からの体重に基づいたフェリックカルボキシマルトースを推奨しており、治療可能な対象を拡大しています。

流通チャネル別: 病院の強みとデジタルの台頭

* 病院薬局: 2024年には市場規模の52.23%を占めました。これは、鉄注入を透析、化学療法、心不全の受診に組み込むバンドルケアパスウェイによって支えられています。注入椅子の効率向上と厳格な医薬品安全性監視ワークフローにより、病院は非経口治療量の中心であり続けています。

* オンラインチャネル: DTC(消費者直接販売)自己検査と、高度な経口製剤の定期購入型配送が融合し、7.97%のCAGRを記録しています。遠隔医療プロトコルは、治療開始への障壁を大幅に削減しました。在宅管理療法のシェアは上昇すると予想されており、小売薬局の優位性を侵食し、市場に新たな競争をもたらします。

地域分析

* 北米: 2024年には世界の収益の37.45%を維持しました。これは、標準的な注入と新しい経口ブランドの両方をカバーする包括的な償還制度に支えられています。単回総量フェリックカルボキシマルトースおよびフェリックデリソマルトースレジメンの広範な採用により、外来受診が減少し、過密なクリニックの能力が解放されました。カナダでの小児用フェリックカルボキシマルトースの最近の承認は、生涯にわたる治療対象を拡大しています。

* アジア太平洋: 7.47%で最も速い地域CAGRを記録しています。日本は、効率向上のためにサッカリン酸第一鉄からフェリックカルボキシマルトースに臨床医が移行する洗練された投与アルゴリズムを示しています。オーストラリアでは、GP主導の注入に対するメディケア適用がシステムコストを削減できると推定されており、この提案は現在積極的に検討されています。

* ヨーロッパ: ガイドラインの調和と、複数のAPI供給源を優遇する供給セキュリティ戦略に支えられ、着実な拡大を維持しています。ドイツ、フランス、北欧市場では、注入の安全性を監視するために国家登録制度が導入されており、非経口ソリューションに対する医師の信頼を強化しています。東欧諸国は、EUの健康公平性基金の支援を受けて、小児サプリメントプログラムを拡大しており、新たなフロンティアを創造しています。

競合状況

鉄欠乏性貧血治療市場は、適度に細分化されています。AMAG (-Covis)、Pharmacosmos、Sanofiが、堅牢な臨床データセットと製造規模を活用する主要プレーヤーです。Pharmacosmosによる2024年のG1 Therapeutics買収は、同社の腫瘍学パイプラインを拡大し、競争上の地位を強化しました。

イノベーションは、送達方法の改善に集中しています。ナノカプセル化鉄や植物性タンパク質複合体は、消化器系の不快感なしに90%のバイオアベイラビリティを約束しており、ベンチャー投資家や戦略的投資家が関与する初期段階の資金調達ラウンドによって支援されています。フェリチンを追跡し、累積投与量を計算し、注入を自動再スケジュールするデジタルコンパニオンアプリは、ブランドロイヤルティを確立することを目指しています。地理的パートナーシップも強化されており、フレゼニウスとヴィフォーは中国での提携を拡大し、現地の透析ネットワークとプレミアム注入ラインを組み合わせました。

高額な検証コストと厳格な医薬品安全性監視規則のため、新興のバイオシミラー類似品からの価格圧力は今のところ抑制されています。しかし、サプライチェーンの多様化、モジュール式生産工場、保険支払者とのリスク共有契約は、進化する鉄欠乏性貧血治療市場において、既存企業にとってマージン安定性を追求するための優先事項となっています。

最近の業界動最近の業界動向としては、主要企業がポートフォリオを強化し、市場シェアを拡大するために、戦略的提携やM&Aを積極的に行っています。これは、特に新興市場における患者アクセスの改善と、より効率的な生産・流通ネットワークの構築を目指すものです。さらに、デジタルヘルスソリューションの統合は、治療アドヒアランスの向上と個別化された患者ケアの提供において、ますます重要な役割を果たしています。データ駆動型のアプローチにより、治療効果のモニタリングが強化され、患者のQOL向上に貢献しています。規制当局も、リアルワールドデータ(RWD)の活用を奨励しており、これにより医薬品開発の効率化と承認プロセスの迅速化が期待されています。

このレポートは、鉄欠乏性貧血治療市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場の動向、規模と成長予測、競争環境、そして将来の展望について詳細に記述されています。

1. 市場の定義と範囲

本調査では、鉄欠乏性貧血治療市場を、身体の鉄分を回復させる、または赤血球を補充する処方薬および市販薬によって生み出される価値と定義しています。具体的には、経口鉄塩、静脈内フェリック製剤、および17カ国の認可された医療機関を通じて提供される赤血球輸血サービスが含まれます。一方、強化食品、ウェルネス強壮剤、非鉄貧血治療薬は評価の対象外です。

2. 調査方法

本レポートの調査は、一次調査と二次調査を組み合わせて実施されました。

* 一次調査では、北米、欧州、アジア太平洋地域の血液専門医、腎臓専門医、病院薬剤師、流通管理者へのインタビューを通じて、治療ミックスの変化、平均販売価格、在庫サイクルなどの詳細な情報を収集しました。

* 二次調査では、世界保健機関(WHO)、ユニセフ、米国疾病対策センター(US CDC)、ユーロスタット、インド国民健康家族調査(NFHS)、国連貿易統計データベース(UN Comtrade)などから、治療量、平均価格、有病率比率を抽出しました。また、企業提出書類、投資家向け資料、査読済みジャーナル、D&B Hoovers、Questelなどの有料リポジトリも活用し、供給と需要の見解を補強しました。

* 市場規模予測は、地域別の貧血有病率、出生率、慢性腎臓病の発生率を関連付けたトップダウン方式で構築され、病院の購入注文や流通業者監査によって結果がクロスチェックされました。静脈内鉄の利用率、経口薬の遵守率、政府のスクリーニング範囲、保険適用レベル、平均入院費用といった主要変数を多変量回帰分析に投入し、2030年までの予測を算出しています。

* データ検証は、階層的なアナリストレビューを経て行われ、外れ値が発見された場合には、専門家への再問い合わせやデータベースの再取得が行われます。モデルは毎年更新され、主要な規制や安全性の変更があった場合には中間調整が実施されます。

本調査の信頼性は、臨床医が実際に処方する治療法に焦点を当て、毎年入力データを更新することで確保されています。他社の推定値との差異は、輸血収入や急速に成長する新興地域の省略、楽観的な価格上昇率などが主な要因として挙げられています。

3. 市場の動向

* 市場推進要因:

* 世界的な鉄欠乏性貧血の有病率増加。

* 慢性腎臓病(CKD)、腫瘍、産科などの慢性疾患の標準治療経路への鉄療法統合。

* 政府による貧血撲滅プログラムの推進。

* デジタル化された静脈内(IV)投与プロトコルによる診療時間の短縮。

* 経粘膜および経皮投与といった新しいデリバリー方法の出現。

* 心不全(HF)手術におけるフェリチンスクリーニングの義務化へのガイドライン変更。

* 市場抑制要因:

* 消化器不耐性や過敏症といった安全性および忍容性への懸念が、長期的な治療遵守を妨げる可能性。

* 非経口鉄剤に対する厳格な薬物警戒体制。

* 機能性鉄欠乏と絶対的鉄欠乏の診断の曖昧さが、適切な治療選択を困難にする。

* フェリックデリソマルトースのAPI(原薬)供給におけるボトルネック。

* その他、サプライチェーン分析、規制環境、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も市場の動向として分析されています。

4. 市場規模と成長予測(価値)

市場は以下のセグメントに基づいて分析され、成長が予測されています。

* 治療タイプ別:

* 経口鉄療法: 鉄塩、フェリックおよび多糖類複合体、吸収強化または親油性製剤。

* 非経口鉄療法: フェリックカルボキシマルトース、フェリックデリソマルトース、鉄スクロース、その他。

* 年齢層別: 小児、成人、高齢者。

* 流通チャネル別: 病院薬局、小売薬局、オンラインチャネル、その他の流通チャネル。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)。

5. 競争環境

市場集中度、市場シェア分析が行われ、主要企業のプロファイルが提供されています。プロファイルには、AbbVie Inc.、Akebia Therapeutics、AMAG (-Covis)、第一三共、Pharmacosmos、Sanofi、Johnson & Johnson、Fresenius SE、Vifor Pharma、Rockwell Medical、Shield Therapeutics、American Regent、Nicholas Piramal、Cosmo Pharma、PharmaNutra、Cipla、Alkem Labsなどが含まれます。

6. 市場機会と将来展望

ホワイトスペースと未充足ニーズの評価を通じて、市場の新たな機会と将来の展望が検討されています。

7. レポートで回答される主要な質問

本レポートでは、以下の主要な質問に対する回答が提供されています。

* 単回静脈内鉄注入の採用を推進する臨床トレンド: フェリックカルボキシマルトースのような単回総量製剤は、診療時間と看護負担を軽減し、病院の効率目標と価値ベースの償還モデルに合致するため、採用が進んでいます。

* デジタルヘルスツールが鉄欠乏性貧血治療の遵守に与える影響: デジタルヘルスツールは、患者の治療遵守を改善する上で重要な役割を果たしています。

* 小児用製剤が牽引力を得ている理由: 義務的な学齢期スクリーニングと、子供に優しい経口または少量IVオプションがアクセスを拡大し、専門製品の発売と小児向け臨床ガイドラインを促しています。

* 非経口鉄剤の供給チェーンの脆弱性: フェリックデリソマルトースAPIの生産集中がボトルネックを生み出し、病院購入者における多様な調達と緊急在庫の必要性を浮き彫りにしました。

* 忍容性関連の中止を克服する可能性のあるデリバリーイノベーション: ナノカプセル化経口カプセルとイオントフォレシス経皮パッチは、最小限の消化器系または過敏症反応で高いバイオアベイラビリティを示し、患者の受容性を向上させています。

* 政府の貧血撲滅プログラムが製品ミックスに与える影響: 全ての貧血が鉄関連ではないという認識から、大量配布されるジェネリック錠剤から、診断サポートを含む標的型静脈内および高度な経口製剤への調達がシフトしています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な鉄欠乏性貧血の有病率の増加

- 4.2.2 慢性疾患(CKD、腫瘍学、産科)の標準治療経路への鉄療法統合

- 4.2.3 政府の貧血撲滅プログラム

- 4.2.4 診療時間を短縮するデジタル化されたIV投与プロトコル

- 4.2.5 経粘膜および経皮送達の出現

- 4.2.6 HF手術におけるフェリチンスクリーニング義務化へのガイドライン変更

-

4.3 市場の阻害要因

- 4.3.1 安全性と忍容性に関する懸念(消化器不耐性、過敏症)が長期的なアドヒアランスを妨げる

- 4.3.2 非経口鉄剤に対する厳格な医薬品安全性監視

- 4.3.3 機能的鉄欠乏症と絶対的鉄欠乏症の診断の曖昧さが適切な治療を妨げる

- 4.3.4 フェリックデリソマルトースのAPI供給ボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 治療タイプ別

- 5.1.1 経口鉄剤療法

- 5.1.1.1 鉄塩

- 5.1.1.2 鉄(III)および多糖複合体

- 5.1.1.3 吸収促進型または親油性

- 5.1.2 非経口鉄剤療法

- 5.1.2.1 鉄(III)カルボキシマルトース

- 5.1.2.2 鉄(III)デリソマルトース

- 5.1.2.3 鉄スクロース

- 5.1.2.4 その他

-

5.2 年齢層別

- 5.2.1 小児

- 5.2.2 成人

- 5.2.3 高齢者

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンラインチャネル

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク&シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Akebia Therapeutics

- 6.3.3 AMAG (-Covis)

- 6.3.4 Daiichi Sankyo

- 6.3.5 Pharmacosmos

- 6.3.6 Sanofi

- 6.3.7 Johnson & Johnson

- 6.3.8 Fresenius SE

- 6.3.9 Vifor Pharma

- 6.3.10 Rockwell Medical

- 6.3.11 Shield Therapeutics

- 6.3.12 American Regent

- 6.3.13 Nicholas Piramal

- 6.3.14 Cosmo Pharma

- 6.3.15 PharmaNutra

- 6.3.16 Cipla

- 6.3.17 Alkem Labs

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄欠乏性貧血治療は、体内の鉄分が不足することによりヘモグロビン合成が障害され、貧血状態に陥る「鉄欠乏性貧血」を改善するための医療行為全般を指します。この治療の主な目的は、不足している鉄分を補給し、体内の鉄貯蔵量を正常に戻すことで、貧血による倦怠感、息切れ、動悸、めまいなどの症状を改善し、患者様の生活の質を向上させることにあります。また、単に鉄分を補給するだけでなく、鉄欠乏の原因を特定し、その根本的な解決を図ることも治療の重要な側面となります。

治療の種類は多岐にわたりますが、主に「鉄剤補充療法」「食事療法」「原因疾患の治療」「輸血」の四つに大別されます。最も一般的かつ基本的な治療法は鉄剤補充療法であり、経口鉄剤と静注鉄剤があります。経口鉄剤は、硫酸第一鉄、フマル酸第一鉄、クエン酸第一鉄ナトリウムなどが用いられ、比較的軽度から中等度の貧血に対して第一選択となります。自宅で服用できる簡便さがありますが、胃腸障害(吐き気、便秘、下痢など)の副作用が生じることがあります。一方、静注鉄剤は、経口鉄剤の副作用が強い場合、吸収不良がある場合、迅速な貧血改善が必要な場合(例:慢性腎臓病患者、炎症性腸疾患患者、周術期など)に選択されます。カルボキシマルトース第二鉄やスクロース第二鉄などが用いられ、経口鉄剤に比べて効果発現が早く、胃腸障害のリスクは低いですが、点滴による投与が必要であり、稀にアナフィラキシー反応などの重篤な副作用のリスクも考慮されます。食事療法は、鉄分を多く含む食品(赤身肉、レバー、ほうれん草、プルーンなど)を積極的に摂取し、ビタミンCと同時に摂取することで鉄の吸収を促進する方法です。これは鉄剤治療の補助として、あるいは貧血予防として重要ですが、単独で重度の貧血を改善することは困難です。原因疾患の治療は、鉄欠乏性貧血の根本的な解決に不可欠です。例えば、消化管出血(胃潰瘍、大腸ポリープ、がんなど)や子宮筋腫による過多月経が原因であれば、その出血源を特定し、内視鏡的治療や手術などによって止血・治療を行います。吸収不良が原因であれば、その疾患(例:セリアック病、胃切除後状態)に対する治療や管理が求められます。輸血は、重度の貧血で心不全のリスクがある場合や、緊急手術が必要な場合など、迅速なヘモグロビン値の改善が求められる際に一時的な対症療法として行われますが、根本的な鉄欠乏の治療にはなりません。

これらの治療は、患者様の貧血の重症度、原因、全身状態、合併症などを総合的に評価して選択されます。診断は、血液検査(ヘモグロビン濃度、フェリチン値、血清鉄、総鉄結合能、トランスフェリン飽和度など)によって確定されます。軽度から中等度の貧血では、通常数ヶ月間の経口鉄剤投与が推奨され、鉄貯蔵が回復するまで継続されます。重度の場合や経口鉄剤が使用できない場合は、静注鉄剤が選択されます。妊娠中の女性や成長期の子どもなど、特定の集団では鉄欠乏性貧血の有病率が高く、慎重な診断と治療が求められます。

関連技術としては、まず診断技術の進歩が挙げられます。自動血球計数装置による迅速な血液検査、生化学自動分析装置による鉄代謝マーカーの測定は、診断の効率化に貢献しています。また、消化管出血が疑われる場合には、内視鏡検査(胃カメラ、大腸カメラ)やカプセル内視鏡、さらには血管造影などの画像診断技術が原因特定に不可欠です。治療薬の開発においては、経口鉄剤では副作用を軽減し、吸収効率を高めるための新規製剤(例:ヘム鉄製剤、徐放性製剤)の研究が進められています。静注鉄剤では、アナフィラキシーリスクを低減し、より高用量を安全に投与できる製剤(例:カルボキシマルトース第二鉄)が開発され、臨床現場で広く使用されています。さらに、鉄代謝をより正確に評価するための新しいバイオマーカー(例:ヘプシジン)の研究も進んでおり、個別化医療への応用が期待されています。薬物送達システムも、鉄剤の吸収を最適化し、副作用を最小限に抑えるための重要な技術分野です。

市場背景を見ると、鉄欠乏性貧血は世界で最も一般的な栄養欠乏症の一つであり、特に開発途上国だけでなく、先進国においても女性(月経、妊娠、出産)、小児、高齢者を中心に高い有病率を示しています。このため、鉄剤市場は安定した需要があり、特に慢性腎臓病患者や炎症性腸疾患患者の増加に伴い、静注鉄剤の市場が拡大傾向にあります。主要な製薬企業としては、経口鉄剤では多くのジェネリック医薬品が存在し、多様なメーカーが参入しています。静注鉄剤の分野では、Vifor Pharma (CSL Vifor)、Pharmacosmos、AMAG Pharmaceuticals(現在はCovis Pharmaが買収)などがグローバル市場を牽引しており、日本国内では、JT、鳥居薬品、日本臓器製薬などが関連製品を提供しています。しかし、診断の遅れや、鉄剤の副作用による服薬アドヒアランスの低下が治療の課題として認識されており、これらの改善が市場のさらなる成長に繋がると考えられています。

将来展望としては、まず新規治療薬の開発が期待されます。より吸収効率が高く、胃腸障害などの副作用が少ない経口鉄剤や、投与回数を減らし、より安全性が高い静注鉄剤の開発が進められるでしょう。また、鉄代謝を調節する薬剤、特に鉄の吸収と利用を制御するホルモンであるヘプシジンを標的とした薬剤の開発も注目されています。これにより、従来の鉄剤補充療法とは異なるアプローチでの治療が可能になるかもしれません。個別化医療の進展も重要な方向性です。患者様の遺伝的背景、生活習慣、病態に応じた最適な治療法の選択が可能になることで、治療効果の最大化と副作用の最小化が図られます。診断技術においても、早期診断を可能にする非侵襲的な診断法や、より簡便で正確なバイオマーカーの開発が進むでしょう。さらに、デジタルヘルス技術の活用も期待されます。スマートフォンアプリなどを利用した服薬管理、食事指導、症状モニタリングは、患者様の治療アドヒアランス向上に貢献し、医療従事者との連携を強化するツールとなり得ます。予防の観点からは、栄養教育の普及や、食品への鉄分強化プログラムの推進が、鉄欠乏性貧血の有病率低下に寄与すると考えられます。これらの進歩により、鉄欠乏性貧血の治療はより効果的で安全なものへと進化していくでしょう。