プラスチックコーティング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プラスチックコーティング市場レポートは、業界をプラスチックタイプ(PVC、ポリウレタン、ポリエステル、フッ素ポリマー、ポリアミド、ポリエチレン、その他のプラスチックタイプ)、形態(液体、粉末)、エンドユーザー産業(自動車、建築・建設、航空宇宙・防衛、エレクトロニクス、家電、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチックコーティング市場の概要

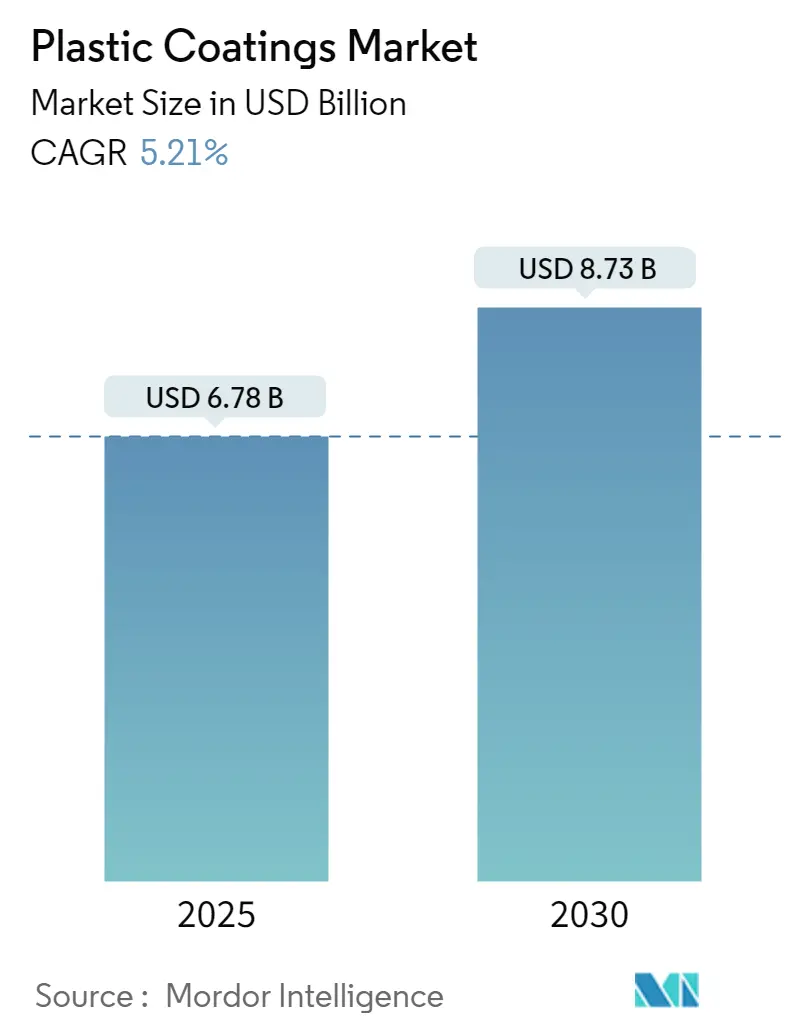

Mordor Intelligenceの「プラスチックコーティング市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」レポートによると、世界のプラスチックコーティング市場は、2025年には67.8億米ドルと推定され、2030年には87.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.21%を見込んでおります。

市場のセグメンテーション

本市場は、プラスチックの種類(PVC、ポリウレタン、ポリエステル、フッ素樹脂、ポリアミド、ポリエチレン、その他のプラスチックタイプ)、形態(液体、粉末)、最終用途産業(自動車、建築・建設、航空宇宙・防衛、エレクトロニクス、家電製品、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に基づいて細分化されています。

COVID-19の影響

2020年には、COVID-19パンデミックにより、世界の様々な建築・建設活動が一時的に停止し、自動車、エレクトロニクス、家電製品などの他の最終用途産業も一時的に操業を停止したため、市場はマイナスの影響を受けました。世界的なサプライチェーンの混乱や、主要製造拠点の閉鎖も影響しましたが、その後、業界は回復を始めております。

市場の推進要因、阻害要因、機会

短期的には、様々な最終用途産業における高性能コーティングの消費増加が、本市場の主要な推進要因となっております。一方で、各国におけるプラスチックおよびプラスチック関連製品に対する規制が市場の成長を阻害する可能性があります。しかし、生産プロセスにおける廃棄物からのプラスチック/樹脂のリサイクルは、予測期間中の市場にとって機会となるでしょう。

地域別の市場支配

アジア太平洋地域は、インドや中国などで最大の消費量を誇り、世界市場を牽引しております。同地域は、最も成長が速く、かつ最大の市場であると認識されています。市場集中度は中程度です。

主要な市場トレンド

1. 建築・建設部門が市場を牽引する見込み

プラスチックコーティングは、建設業界で主要な用途を見出しており、例えば、ポリ塩化ビニル(PVC)から作られるプラスチゾルは屋根のコーティングとして使用されています。世界の建設業界は今後数年間で大幅な成長が見込まれており、これがプラスチックコーティングの需要を促進すると考えられます。

土木学会(ICE)の調査によると、世界の建設業界は2030年までに8兆米ドルの価値に達すると予測されており、主に中国、インド、米国がその成長を牽引します。国連(UN)によると、世界の人口の約50%が都市部に居住しており、2030年までにこの割合は60%に達すると予測されています。経済的および人口統計学的成長のペースは、住宅活動の需要と調和する必要があります。2030年までに、世界の人口の約40%が、1日あたり96,150戸以上の住宅を必要とすると見られています。

世界的に見ると、アジア太平洋地域が最大の建設市場であり、インド、中国、および様々な東南アジア諸国がそれに続きます。インドでは、政府が「100のスマートシティ」や「2022年までにすべての人に住宅を」といったプロジェクトを開始しており、予測期間を通じてインドの住宅建設市場を大きく推進すると期待されています。ドイツの社会民主党政府は、国内の住宅危機に重点を置いており、住宅計画を監督する新しい省を設立しました。2021年11月には、政府は2022年以降、毎年40万戸以上の新規住宅ユニットを建設することを公約し、そのうち10万戸は公的補助の対象となります。これらの要因すべてが、予測期間中のプラスチックコーティングの需要を増加させると考えられます。

2. 中国がアジア太平洋地域を支配する見込み

中国はGDPにおいて世界最大の経済国の一つであり、世界で最も急速に発展している経済国の一つです。さらに、中国は自動車、電子機器、電気自動車の世界トップメーカーの一つでもあります。国内のプラスチックコーティングの需要の大部分は、自動車および建設業界から来ています。

中国は世界最大の自動車市場の一つであり、年間販売台数と製造生産量の両方で世界最大の自動車市場であり続けるでしょう。2025年までに国内生産は3,500万台に達すると予想されています。

中国は世界最大の国の一つであり、建設部門が他のほとんどすべての部門を上回る成長を遂げています。2021年には、中国の建設企業の収益は8兆138億人民元に達し、前年比2.1%増加しました。米国国際貿易局によると、中国は世界最大の建設市場であり、2022年から2030年の間に年平均8.6%で成長すると予測されています。

これらの要因は、予測期間中、アジア太平洋地域、特に中国市場におけるプラスチックコーティングの需要を増加させると予想されます。

競争環境

プラスチックコーティング市場は部分的に統合されており、主要企業には、The Sherwin-Williams Company、Akzo Nobel N.V.、3M、Axalta Coating Systems、PPG Industries, Inc.などが含まれます(順不同)。

最近の業界動向

2022年3月、Peerless Plastics & Coatings Ltd.は、プラスチックおよび金属部品の保護と装飾のためのコーティングソリューションの適用を専門とするRS Coatings Ltd.を買収しました。この買収により、Peerless社はコーティング業界におけるRS Coatings社の50年の経験を獲得することになります。

このレポートは、世界のプラスチックコーティング市場に関する包括的な分析を提供しています。プラスチックコーティングは、基材表面に浸漬または浸漬によって塗布される液体ポリマーまたはプラスチックであり、傷、摩耗、腐食、外部要素に対する追加の耐性を提供します。

市場規模と予測:

プラスチックコーティング市場は、2024年には64.3億米ドルと推定され、2025年には67.8億米ドルに達すると予測されています。その後、2030年までに年平均成長率(CAGR)5.21%で成長し、87.3億米ドルに達すると見込まれています。

市場のダイナミクス:

市場の成長を牽引する主な要因としては、様々な最終用途産業における高性能コーティングの消費増加が挙げられます。一方、市場の成長を抑制する要因としては、各国におけるプラスチックおよびプラスチック関連製品に対する規制が挙げられます。

また、業界のバリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度)も行われています。

市場のセグメンテーション:

市場は以下の主要なセグメントに分類され、それぞれの市場規模と予測が収益(米ドル)ベースで提供されています。

* プラスチックタイプ別: PVC、ポリウレタン、ポリエステル、フッ素樹脂、ポリアミド、ポリエチレン、その他のプラスチックタイプが含まれます。

* 形態別: 液体と粉末に分けられます。

* 最終用途産業別: 自動車、建築・建設、航空宇宙・防衛、エレクトロニクス、家電製品、その他の最終用途産業が対象です。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)に分類されます。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

競争環境:

競争環境の分析では、合併、買収、合弁事業、提携、契約、市場シェア分析、主要企業の戦略が評価されています。主要な市場プレイヤーには、The Sherwin-Williams Company、Akzo Nobel N.V.、3M、Axalta Coating Systems、PPG Industries Inc.、BASF SE、Covestro AG、KANSAI PAINT CO. LTD、NIPPON PAINTなどが含まれます。

市場の機会と将来のトレンド:

将来の機会とトレンドとしては、生産プロセスにおける廃棄物からのプラスチック/樹脂のリサイクルが挙げられます。

本レポートは、主要地域15カ国におけるプラスチックコーティング市場の収益(米ドル)に基づく市場規模と予測を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 各種最終用途産業における高性能コーティングの消費増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 各国におけるプラスチックおよびプラスチック関連製品に関する規制

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 プラスチックの種類

- 5.1.1 PVC

- 5.1.2 ポリウレタン

- 5.1.3 ポリエステル

- 5.1.4 フッ素ポリマー

- 5.1.5 ポリアミド

- 5.1.6 ポリエチレン

- 5.1.7 その他のプラスチックの種類

-

5.2 形態

- 5.2.1 液体

- 5.2.2 粉末

-

5.3 エンドユーザー産業

- 5.3.1 自動車

- 5.3.2 建築・建設

- 5.3.3 航空宇宙・防衛

- 5.3.4 エレクトロニクス

- 5.3.5 家電製品

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロフィール

- 6.4.1 3M

- 6.4.2 アクゾノーベル N.V.

- 6.4.3 アクサルタ コーティング システムズ

- 6.4.4 BASF SE

- 6.4.5 コベストロ AG

- 6.4.6 ダイヤモンド フォーゲル

- 6.4.7 関西ペイント株式会社

- 6.4.8 日本ペイント

- 6.4.9 ピアレス プラスチックス&コーティングス

- 6.4.10 PPG インダストリーズ Inc.

- 6.4.11 シャーウィン・ウィリアムズ・カンパニー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 生産プロセスにおける廃棄物からのプラスチック/樹脂のリサイクル

*** 本調査レポートに関するお問い合わせ ***

プラスチックコーティングは、基材の表面にプラスチック材料の薄膜を形成する技術の総称です。その主な目的は、基材を外部環境から保護し、耐食性、耐摩耗性、電気絶縁性、耐薬品性といった特定の機能性を付与すること、さらには美観を向上させることにあります。使用されるプラスチック材料は熱可塑性樹脂や熱硬化性樹脂など多岐にわたり、その特性に応じて様々な用途で活用されます。コーティングの形成方法も、溶融、溶液、粉体、分散液など、基材の種類や求められる機能、生産性に応じて最適な手法が選択され、金属、木材、ガラス、セラミックス、他のプラスチック材料など、多様な基材に新たな価値を付与します。

プラスチックコーティングの種類は、使用される材料と加工方法によって多岐にわたります。材料としては、汎用性の高いポリエチレン、ポリプロピレン、ポリ塩化ビニルから、耐摩耗性に優れたナイロン、非粘着性や耐熱性、耐薬品性に特化したフッ素樹脂、硬度や接着性に優れるエポキシ樹脂、柔軟性と耐候性を持つウレタン樹脂、透明性や美観を重視するアクリル樹脂、耐熱性や撥水性を持つシリコーン樹脂など、幅広い選択肢があります。加工方法においては、溶融したプラスチックを基材に塗布する「溶融コーティング」(ディップ、流動浸漬、押出、溶射など)があり、その他にも、プラスチックを溶剤に溶かして塗布する「溶液コーティング」、微細な粉末状のプラスチックを基材に付着させて加熱溶融させる「粉体コーティング」、水や有機溶剤に分散させたプラスチック粒子を塗布する「分散液コーティング」など、様々な手法が存在します。これらの多様な材料と加工方法の組み合わせにより、プラスチックコーティングは、自動車部品、家電製品、建築材料、医療機器、食品包装など、非常に幅広い分野でその機能性を発揮し、現代社会において不可欠な技術となっています。