便免疫化学検査 (FIT) 市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

免疫便潜血検査レポートは、製品タイプ(キット&試薬、ベンチトップアナライザー、POCカセット、コンボカルプロテクチン-FITキット、付属品&消耗品)、エンドユーザー(病院、臨床検査室、外来手術センター、診療所、在宅医療/DTC)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

便潜血検査(FIT)市場の概要:成長トレンドと予測(2025年~2030年)

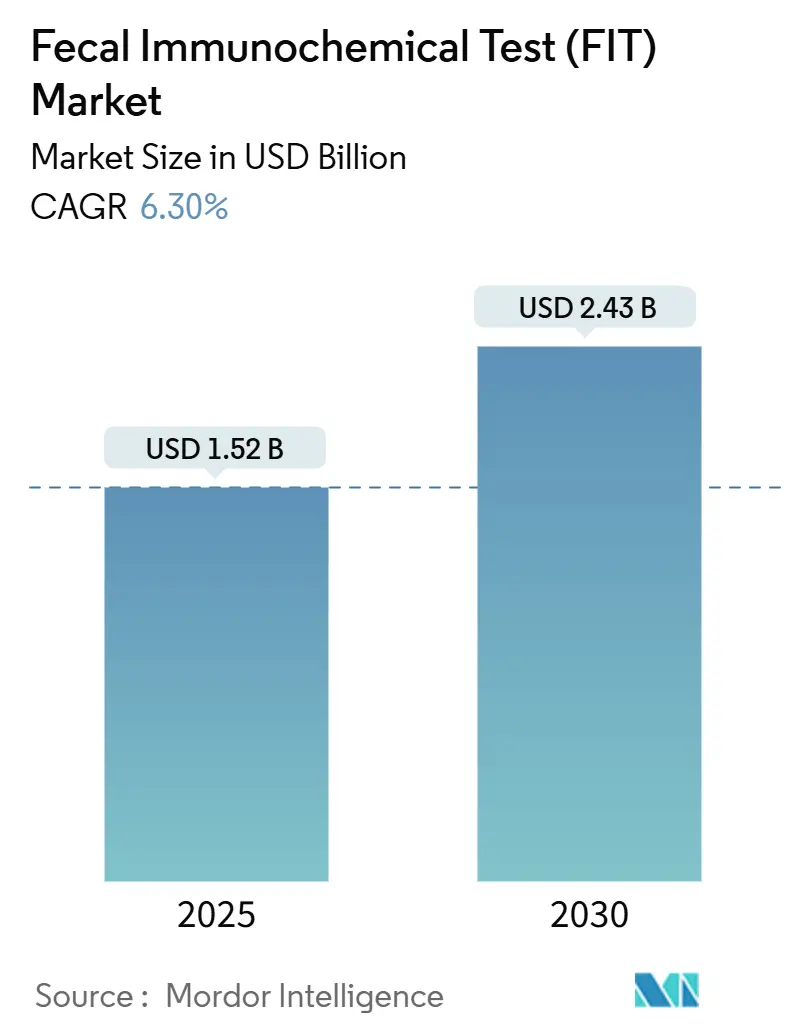

便潜血検査(FIT)市場は、2025年には15.2億米ドルに達し、2030年までに24.3億米ドルに成長し、予測期間中に年平均成長率(CAGR)6.30%で拡大すると予測されています。この成長は、大腸がんの早期発症率の増加、償還範囲の拡大、スクリーニング推奨年齢の45歳への引き下げといった要因によって推進されています。これにより、検査対象となる人口が増加し、大腸内視鏡検査の能力が制約される中で、FITの需要が高まっています。COVID-19パンデミック中に急増した郵送プログラムにより、自宅での検体採取が主流の選択肢として定着しました。また、自動分析装置の導入により、検査室はより少ない手作業で大量の検体を処理できるようになっています。多標的DNA-FIT複合検査のような技術承認は競争を激化させていますが、同時に便ベースの検査が組織的スクリーニングの基盤であることを再確認させています。これらの要因が複合的に作用し、高所得国および中所得国全体で便潜血検査市場の堅調な需要を支えています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはキット&試薬が市場シェアの49.5%を占め、ベンチトップ分析装置は2030年までに11.2%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院が市場規模の42.3%を占め、在宅医療/DTC(直接消費者向け)は2025年から2030年の間に12.6%のCAGRで最も速く成長しています。

* 地域別: 2024年には北米が38.60%の収益シェアで市場をリードし、アジア太平洋地域は2030年までに9.20%のCAGRで最も速い成長を遂げると予測されています。

世界の便潜血検査(FIT)市場のトレンドと洞察

市場の推進要因

1. 大腸がん罹患率の上昇と高齢化:

* 45~49歳の成人における大腸がん罹患率は、かつて50歳で見られた罹患率と同等になり、スクリーニング推奨年齢の引き下げにつながっています。この若いコホートは、即座に検査対象となる人口を拡大し、生涯にわたるスクリーニング習慣を定着させます。一方、高齢化するベビーブーマー世代は高い利用率を維持しています。アジア太平洋地域では罹患率の最も急激な増加が見られ、各国政府はFITを国家プログラムに統合する動きを加速させています。日本の組織的キャンペーンではすでに40%以上の参加率を達成しています。このように、人口動態の勢いが便潜血検査市場の長期的な需要を支えています。

* CAGRへの影響: +1.80% (グローバル、長期)

2. FIT優先スクリーニングを支持する有利な臨床ガイドライン:

* 現在のガイドラインでは、平均リスクの個人に対してFITと大腸内視鏡検査が同等の位置付けとされており、非侵襲的選択肢を阻害していた従来の階層が撤廃されました。北米、ヨーロッパ、アジア太平洋地域における推奨事項の収束は、支払い者との連携と技術承認を加速させています。FDAなどの規制当局も次世代FITプラットフォームへの承認を付与することでこれに同期し、エビデンスと採用の好循環を生み出しています。

* CAGRへの影響: +1.50% (北米・EU、アジア太平洋地域へ拡大中、中期)

3. 大腸内視鏡検査および画像診断法に対する費用対効果:

* 経済評価では、FITが同等の癌検出率をはるかに低いプログラムコストで提供することが一貫して示されています。フランスでは、QALY(質調整生存年)あたりの増分費用対効果比が3,600ユーロ(4,224米ドル)であり、閾値よりもはるかに低い値でした。費用削減は、検査あたりの価格の低さ、郵送ベースの物流、および処置関連の有害事象の回避に由来します。予算が制約されている医療システムは、人口カバレッジを最大化するためにFITを優先しています。

* CAGRへの影響: +1.20% (グローバル、資源制約のある市場で顕著、中期)

4. 公的および私的償還範囲の拡大:

* メディケアの2025年からの45歳からの適用開始は、約1,900万人の対象者を即座に追加し、民間保険会社の方針を決定づけています。価値ベースの契約は、スクリーニング率を向上させるプランに報酬を与え、メーカーへの量を誘導します。ヨーロッパでの同様の動きや雇用主のウェルネスプログラムは、アクセスをさらに拡大し、便潜血検査市場を増幅させています。

* CAGRへの影響: +1.00% (北米・EUが中心、新興市場へ波及、短期)

5. 遠隔医療対応の自宅検体物流:

* CAGRへの影響: +0.80% (グローバル、先進国で早期採用、短期)

6. 郵送キットを利用した雇用主のウェルネスプログラム:

* CAGRへの影響: +0.50% (北米が先行、グローバルへ移行、中期)

市場の抑制要因

1. 右側病変に対する感度の限界(偽陰性):

* 右側腫瘍は間欠的に出血するため、潜血レベルが検出閾値を下回り、FIT単独での医師の信頼を損なう可能性があります。一部のプログラムでは、FITと大腸内視鏡検査を交互に行ったり、多標的DNA-FITハイブリッドを採用したりしていますが、生物学的制約が成長を抑制し続けています。

* CAGRへの影響: -0.80% (グローバル、臨床的信頼に影響、長期)

2. 便検体採取に対する患者の抵抗感が参加率を低下させる:

* 調査によると、特に保守的な文化圏では、便の取り扱いに不快感を感じるため、対象者の約30%がFITを拒否しています。教育と簡素化された採取方法は役立ちますが、参加率の上限は依然として存在し、達成可能なカバレッジを制限しています。

* CAGRへの影響: -0.60% (世界中で文化的差異、中期)

3. 低コスト輸入品における品質のばらつき:

* CAGRへの影響: -0.50% (新興市場およびコストに敏感な市場、中期)

4. 使い捨てプラスチックに関する環境規制:

* CAGRへの影響: -0.40% (EUおよびその他の厳格な管轄区域、長期)

セグメント分析

製品タイプ別:自動化が検査室の効率を向上

ベンチトップ分析装置は、検査室が高容量のワークフローを自動化し、一貫した分析を求める中で、11.2%のCAGRで最も高い成長を記録しました。キット&試薬は2024年に便潜血検査市場シェアの49.5%を占め、自動化が進む中でも現在の収益を支えています。分析装置に起因する便潜血検査市場規模は、医療システムが人口スクリーニングを拡大するにつれて急速に拡大する見込みです。Sysmexが販売するSentinelのSENTiFIT 800のような自動プラットフォームは、1時間あたり最大550件の検査を処理し、双方向LIS接続を統合することで、技術者の時間とエラーのリスクを削減します。ポイントオブケア(POC)カセットはインフラの低い環境を対象とし、コンボカルプロテクチン-FITキットは、癌リスクと並行して炎症性腸疾患をトリアージする必要がある消化器専門医のニーズに応えます。アクセサリーの売上は、設置された分析装置の成長に追随し、継続的な収益源となっています。

競争が自動化に傾倒しているのは、スループット、トレーサビリティ、デジタル品質管理システムとの統合を重視する広範な検査医学のトレンドを反映しています。分析装置ベンダーは試薬とサービス契約をバンドルし、顧客を囲い込み、利益率を安定させています。一方、キットのみのサプライヤーは、抗体特異性や長期的なオンボード安定性で差別化を図っています。スクリーニング量が増加するにつれて、スループット要件により分析装置はオプションから必須へと格上げされ、便潜血検査市場内での二桁成長を強化しています。

エンドユーザー別:在宅医療が従来のモデルを破壊

病院は2024年に便潜血検査市場規模の42.3%を維持し、入院診断と外来スクリーニング推進に支えられています。しかし、在宅医療/DTCチャネルは、遠隔医療、eコマース物流、郵送ベースの検体採取に関する規制の明確化に牽引され、12.6%のCAGRで最も速く成長しています。臨床検査室は、採取場所に関わらず中央処理のバックボーンとして機能し、自動免疫化学ラインを通じて増加する量を処理しています。外来手術センターや診療所は、初期カウンセリングやフォローアップの大腸内視鏡検査紹介において依然として役割を果たしていますが、消費者が直接キットを注文するようになるにつれてシェアの浸食に直面しています。Cologuard Plusのような在宅向けアッセイに対するFDAの承認は、分散型検査を検証し、消費者の選択肢を広げています。

予防医療における消費者の主体性は、広範なデジタルヘルス採用と一致しており、雇用主はウェルネスインセンティブ内で郵送キットを補助するケースが増えています。したがって、便潜血検査市場は、施設中心型から、検査室、eコマース物流、仮想ケアプラットフォームが交差するハイブリッドモデルへと移行し続けています。

地域分析

北米は2024年に世界の収益の38.60%を占め、メディケアの適用範囲、民間保険会社との同等性、および全国的な啓発キャンペーンに支えられています。米国のスクリーニングプログラムはFITを共同一次選択肢として統合しており、カナダの各州は参加率を向上させる組織的な招待を展開しています。メキシコの医療改革は、限られた内視鏡資源の代替として、便ベースのスクリーニングを採用し始めています。多標的便検査や新興の血液検査に対するFDAの承認は、競合するモダリティが登場しても、便ベースのパラダイムをさらに強化しています。

ヨーロッパは、欧州委員会のガイダンスを通じて一貫した枠組みを維持しており、各国は2年ごとにFITキットを対象年齢に郵送する国家的なコール・リコールシステムを運用しています。フィンランドでは参加率が70%に達し、デンマークやノルウェーでも上昇を続けており、効果的なプログラム管理が示されています。複数の公的支払いシステムからの経済分析は、FITの有利な費用対効果を確認しており、広範な医療緊縮財政の中でも予算支援を維持しています。

アジア太平洋地域は、9.20%のCAGRで最も高い成長を遂げており、高い疾病負担と急速な医療システム近代化が組み合わさっています。日本の長年にわたるプログラムは持続的な遵守を示しており、中国の「健康中国2030」改革やインドの「アユシュマン・バーラト」スキームは、スケーラブルなスクリーニングのための資金を割り当てています。各国政府は、大腸内視鏡検査のインフラが乏しい広大な農村人口に到達するために、便ベースのアプローチを優先しています。メーカーは、現地のパートナーを通じて流通を調整し、中規模の地方検査室向けの分析装置モデルを導入することで、便潜血検査市場内での成長見通しを強化しています。

競争環境

便潜血検査市場は適度に細分化されており、規模の優位性は継続的な製品革新によって相殺されています。Sysmex、Abbott、Roche、DanaherのBeckman Coulterといった診断薬大手は、グローバルな流通と自動プラットフォームを活用しています。一方、Eiken ChemicalやSentinel Diagnosticsのような専門企業は、試薬の特異性と分析装置のスループットに焦点を当てています。Sysmexの2025年度上半期収益は14.0%増加し、同社の便検査ポートフォリオに対する持続的な需要を示しています。SysmexとSentinelのカナダでの提携に代表されるパートナーシップは、多額の設備投資なしに迅速な地理的拡大を可能にします。

Exact SciencesとGeneoscopyによる多標的便DNAおよびRNAアッセイがFDAの承認を得た後、競争は激化しました。これらの新規参入企業は、大腸がんに対して90%以上の感度を謳い、従来のFITに臨床性能で挑戦していますが、追加のバイオマーカーとともにヘモグロビンの免疫化学的検出に依然として依存しており、パラダイムを置き換えるのではなく融合させています。検査室や支払い者は、検出された病変あたりのコストと下流の大腸内視鏡検査の需要を比較検討し、より広範な便ベースのスクリーニングエコシステム内で、従来のFIT、ハイブリッドDNA-FIT、および新興の血液検査の共存を促進しています。

戦略的焦点は、デジタル統合へと移行しています。これには、患者ポータルへの自動結果アップロード、AIベースの品質チェック、未返却キットを特定してリマインダーを送信する予測分析などが含まれます。これらの機能を分析装置や接続されたキットに組み込むことができるベンダーは、医療システムのIT部門との結びつきを強化します。環境持続可能性も差別化要因として浮上しており、ヨーロッパの入札では、リサイクル可能なプラスチックやカーボンニュートラルな物流に関して、入札者を評価する傾向が強まっています。

便潜血検査(FIT)業界の主要企業

* Sysmex Corporation

* Abbott Laboratories

* Eiken Chemical Co., Ltd.

* QuidelOrtho Corporation

* Sentinel Diagnostics

最近の業界動向

* 2025年1月: Sysmex AmericaはSentinel Diagnosticsと販売契約を締結し、カナダ全土の地域検査室にSENTiFIT分析装置を供給し、1時間あたり550件の検査能力を追加しました。

* 2024年8月: FDAはPinnacle Labsに対し、承認なしに第2世代FITを販売したとして警告書を発行し、規制当局の警戒を強調しました。

* 2025年2月: FDAは、医療機器の品質システム規則を国際基準と調和させるための改正を最終決定し、FITメーカーのコンプライアンスフレームワークに影響を与えました。

このレポートは、世界の便潜血免疫化学検査(FIT)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場概況

市場の成長を促進する主な要因としては、結腸直腸がんの発生率上昇と高齢化の進展が挙げられます。また、FITファーストスクリーニングを推奨する有利な臨床ガイドラインの存在、大腸内視鏡検査や画像診断法と比較した費用対効果の高さも重要な推進力となっています。さらに、公的および私的償還範囲の拡大、遠隔医療を活用した自宅での検体採取ロジスティクス、雇用主主導のウェルネスプログラムにおける郵送型FITキットの採用も市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。右側病変に対する感度が限定的であること(偽陰性)、便検体採取に対する患者の抵抗感によるスクリーニング参加率の低下が課題となっています。また、低価格の輸入キット間での品質のばらつきや、使い捨てプラスチック製採集器具に関する環境規制も市場の成長を妨げる要因として挙げられます。

このセクションでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測(金額ベース)

世界のFIT市場は、2025年に15.2億米ドルに達し、2030年までには24.3億米ドルに成長すると予測されています。この期間における年間平均成長率(CAGR)は6.30%と見込まれています。

* 製品タイプ別:

* キット・試薬、ベンチトップアナライザー、POCカセット、コンボカルプロテクチン-FITキット、アクセサリー・消耗品が含まれます。特にベンチトップアナライザーは、検査機関における大量処理の自動化が進むにつれて、11.2%のCAGRで最も急速な成長を示すと予測されています。

* エンドユーザー別:

* 病院、臨床検査機関、外来手術センター、診療所、在宅医療/DTC(Direct-to-Consumer)が含まれます。遠隔医療の拡大、保険会社による郵送プログラム、利便性に対する消費者の嗜好により、在宅医療/DTCチャネルは12.6%のCAGRで最も高い成長率を示すと予想されています。

* 地域別:

* 北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。北米は、成熟したスクリーニングインフラと広範な償還制度により、市場最大のシェア(38.60%)を占めています。各地域内では、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、韓国、オーストラリア、GCC諸国、南アフリカ、ブラジル、アルゼンチンなどの主要国が個別に分析されています。

競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれます。主要企業には、シスメックス株式会社、アボット・ラボラトリーズ、栄研化学株式会社、QuidelOrtho Corp.、Sentinel Diagnostics、Danaher (Beckman Coulter)、ロシュ・ダイアグノスティックス、サーモフィッシャーサイエンティフィック、Polymedco、Alpha Laboratories、Biohit Oyj、富士フイルムメディカルシステムズ、BTNX Inc.、Orient Gene Biotech、Getein Biotech、EKF Diagnostics、Meridian Bioscience、Acon Laboratoriesなどが挙げられます。

市場機会と将来展望

このレポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、FIT市場の包括的な理解を提供し、関係者が戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大腸がん罹患率の上昇と高齢化

- 4.2.2 FIT優先スクリーニングを推奨する有利な臨床ガイドライン

- 4.2.3 大腸内視鏡検査および画像診断法に対する費用対効果

- 4.2.4 公的および私的償還範囲の拡大

- 4.2.5 遠隔医療を活用した自宅での検体採取ロジスティクス

- 4.2.6 郵送型FITキットを導入する雇用主主導のウェルネスプログラム

-

4.3 市場の阻害要因

- 4.3.1 右側病変に対する感度の限界(偽陰性)

- 4.3.2 便検体採取に対する患者の抵抗が参加率を低下させる

- 4.3.3 低価格の輸入キットにおける品質のばらつき

- 4.3.4 使い捨てプラスチック製採集器具に関する環境規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 キット&試薬

- 5.1.2 ベンチトップアナライザー

- 5.1.3 POCカセット

- 5.1.4 コンボカルプロテクチン-FITキット

- 5.1.5 付属品&消耗品

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 臨床検査室

- 5.2.3 外来手術センター

- 5.2.4 診療所

- 5.2.5 在宅医療 / DTC

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東&アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東&アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 シスメックス株式会社

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 栄研化学株式会社

- 6.3.4 クイデルオルソ・コーポレーション

- 6.3.5 センチネル・ダイアグノスティクス

- 6.3.6 ダナハー(ベックマン・コールター)

- 6.3.7 ロシュ・ダイアグノスティックス

- 6.3.8 サーモフィッシャーサイエンティフィック

- 6.3.9 ポリメドコ

- 6.3.10 アルファ・ラボラトリーズ

- 6.3.11 バイオヒット Oyj

- 6.3.12 富士フイルムメディカルシステムズ

- 6.3.13 BTNX Inc.

- 6.3.14 オリエンタルジーンバイオテック

- 6.3.15 ゲテイン・バイオテック

- 6.3.16 EKFダイアグノスティクス

- 6.3.17 メリディアン・バイオサイエンス

- 6.3.18 エイコン・ラボラトリーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

便免疫化学検査、通称FIT(Fecal Immunochemical Test)は、消化管からの出血の有無を調べるための検査であり、特に大腸がん検診において広く用いられている非侵襲的なスクリーニング検査です。この検査は、ヒトヘモグロビンに特異的に反応する抗体を利用して、便中に含まれる微量の血液(潜血)を検出します。従来の便潜血検査であるグアヤック法が、肉や一部の野菜に含まれるヘム色素にも反応し、食事制限が必要であったり、偽陽性や偽陰性の問題があったりしたのに対し、FITはヒトヘモグロビンのみを検出するため、食事制限が不要であり、感度と特異度が向上している点が大きな特徴です。これにより、受診者の負担が軽減され、より正確な結果が得られるようになりました。

FITには、主に定性検査と定量検査の二つのタイプが存在します。定性検査は、便中のヘモグロビンが存在するか否かを「陽性」または「陰性」で判定するもので、主に大腸がん検診のような大規模なスクリーニングに利用されます。簡便かつ迅速に結果が得られるため、多くの医療機関や健診センターで採用されています。一方、定量検査は、便中のヘモグロビン濃度を具体的な数値として測定するものです。これにより、出血の程度を客観的に評価することが可能となり、陽性者の精密検査の優先順位付けや、消化管疾患の治療効果のモニタリング、あるいは経過観察においてより詳細な情報を提供することができます。近年では、自動分析装置の進化により、大量の検体を効率的かつ標準化された方法で処理できるようになり、検査の信頼性と効率性が飛躍的に向上しています。

FITの最も主要な用途は、大腸がんの早期発見を目的としたスクリーニングです。大腸がんは早期に発見し治療すれば治癒率が高いがんであり、FITはそのための第一選択肢として推奨されています。無症状の段階で便潜血を検出することで、大腸がんやその前段階であるポリープの存在を示唆し、精密検査である大腸内視鏡検査へと繋げることができます。また、大腸がん検診以外にも、消化管潰瘍、炎症性腸疾患(クローン病や潰瘍性大腸炎)、憩室出血、痔など、様々な消化管からの出血性病変のスクリーニングにも利用されます。さらに、これらの疾患の治療後に、出血が止まっているか、あるいは再燃していないかを確認するためのモニタリングツールとしても活用されることがあります。FITが陽性であった場合、それは消化管のどこかから出血があることを示唆しており、その原因を特定するために大腸内視鏡検査などの精密検査が必要となります。

関連技術としては、まずFIT陽性者に対して行われる「大腸内視鏡検査」が挙げられます。これは、大腸の内部を直接観察し、病変があればその場で組織を採取(生検)したり、ポリープを切除したりできる、最も確実な診断・治療法です。FITはあくまでスクリーニング検査であり、確定診断には内視鏡検査が不可欠です。次に、「便DNA検査」は、大腸がん細胞から剥離した異常なDNAを便中から検出する新しい検査技術です。FITとは異なるメカニズムでがんを検出するため、FITと併用することで診断精度を高める可能性が研究されています。また、血液検査による「腫瘍マーカー」(CEA、CA19-9など)も大腸がんに関連する検査ですが、これらは主に診断補助や治療効果判定、再発モニタリングに用いられ、スクリーニングには感度・特異度の点で不向きとされています。画像診断としては、「CTコロノグラフィー」や「MRI」などがありますが、これらも通常は内視鏡検査が困難な場合や、病変の広がりを評価する際に用いられることが多く、一次スクリーニングとしてのFITの簡便性や費用対効果には及びません。

市場背景としては、世界的に大腸がんの罹患率および死亡率が増加傾向にあることが挙げられます。特に日本では、食生活の欧米化などにより大腸がんが男女ともに罹患数の上位を占めており、早期発見・早期治療の重要性が高まっています。このような状況において、FITは非侵襲的で簡便、かつ費用対効果に優れたスクリーニング検査として、国や自治体による大腸がん検診の推奨項目に位置づけられています。これにより、検査キットの製造・販売を行う企業は安定した市場を確保しており、検査技術の改良や自動分析装置の開発競争も活発です。医療機関や健診センターでは、FITの導入が標準化されており、多くの人々がこの検査を受ける機会を得ています。しかし、課題としては、検診の受診率の向上と、FIT陽性者に対する精密検査(大腸内視鏡検査)の受診率の向上が挙げられます。これらの受診率が低いと、せっかくの早期発見の機会を逃してしまうことになります。

将来展望として、便免疫化学検査はさらなる進化を遂げることが期待されています。一つは、感度と特異度のさらなる向上です。既存のヒトヘモグロビン検出に加え、大腸がん特異的な新しいバイオマーカーを便中から検出する技術との組み合わせにより、より早期の、あるいはより正確な診断が可能になるかもしれません。例えば、便DNA検査や便中マイクロRNA検査などとの複合的なアプローチが研究されています。また、AI(人工知能)やデータ解析技術の活用により、検査結果と個人の臨床情報、生活習慣などを統合的に分析し、大腸がんのリスクをより高精度に予測する個別化医療への貢献も期待されます。これにより、検診の間隔や精密検査の必要性を、個々のリスクに応じて最適化できるようになるでしょう。さらに、受診率向上への取り組みとして、より簡便な自己採取キットの開発や、デジタルヘルス技術を活用した受診勧奨、結果通知システムの改善なども進められると考えられます。グローバルな視点では、特に医療資源が限られた地域において、FITの簡便性と費用対効果の高さから、大腸がんスクリーニングの普及に大きく貢献する可能性を秘めています。