キサンタンガム市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

キサンタンガム市場レポートは、形態別(液体、乾燥)、用途別(食品・飲料、医薬品、パーソナルケア・化粧品など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キサンタンガム市場の概要について、詳細を以下にまとめました。

—

# キサンタンガム市場:分析、トレンド、規模

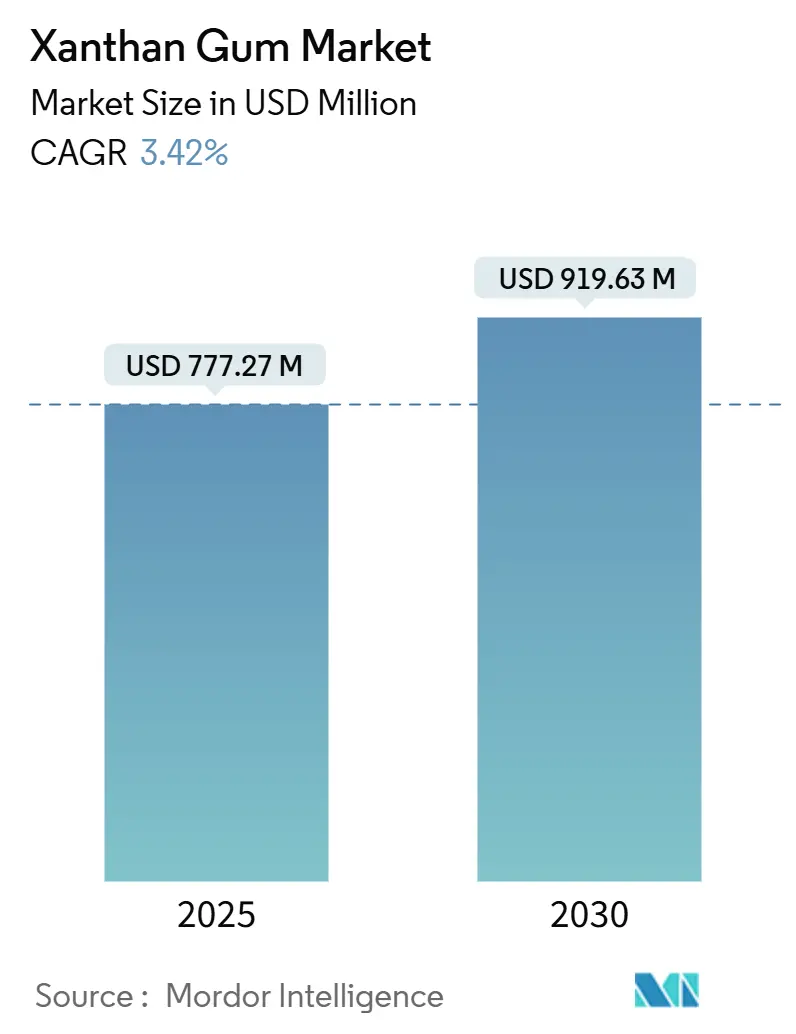

キサンタンガム市場は、2025年には7億7,727万米ドルに達し、2030年までに9億1,963万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は3.42%と堅調な成長が見込まれています。この持続的な成長は、キサンタンガムが複数の産業において費用対効果の高い粘度調整剤として広く採用されていることを反映しています。食品メーカーは、この多用途なバイオポリマーを製品配合に組み込み、特殊な掘削流体企業はその性能特性に依存しています。パーソナルケアおよび医薬品産業も、製品開発におけるその価値を認識しています。

キサンタンガムは、その独特な擬塑性挙動と、様々なpHレベルにおける優れた安定性により、温度変動、機械的ストレス、イオン相互作用といった厳しい条件下でも信頼性の高い製品性能を保証します。市場の拡大は、グルテンフリーのベーカリー製品、植物性乳製品代替品、クリーンラベル調味料への消費者の嗜好の変化によってさらに後押しされています。石油・ガス分野では、キサンタンガムの優れた塩耐性が高塩分条件下での貯留層の完全性維持に貢献し、掘削作業に恩恵をもたらしています。業界参加者は、戦略的投資を通じて市場の需要に対応しており、北米企業は生産能力を増強し、アジア太平洋地域のメーカーは地域供給の安全性と製造効率を高めるために操業最適化に注力しています。

主要レポートのポイント

* 形態別: 乾燥キサンタンガムは2024年に市場シェアの86.28%を占め、液体グレードは2030年までに5.38%のCAGRで拡大すると予測されています。

* 用途別: 食品・飲料分野は2024年の収益の48.44%を占め、植物性および低カロリー製品におけるテクスチャー革新に支えられ、2030年までに3.94%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域は2024年の世界売上高の35.48%を維持し、中国の発酵規模と包装食品および工業用流体における国内需要の増加を反映して、2030年までに4.64%のCAGRで推移する見込みです。

世界のキサンタンガム市場トレンドと洞察

促進要因(Drivers)

1. 食品・飲料産業における増粘剤および安定剤としての利用増加:

食品メーカーは、キサンタンガムの擬塑性特性が製品配合にもたらす大きな利点を認識しています。この多用途な成分を組み込むことで、メーカーは製品の一貫性を効果的に維持しつつ、より少ない成分でクリーンラベル製品を求める消費者の高まる需要に対応しています。このバイオポリマーは、0.05%という最小濃度で安定したエマルションを生成する驚くべき効率性を示し、乳製品、焼き菓子、飲料におけるテクスチャー改変のための費用対効果の高いソリューションとなっています。急速に拡大する植物性ミルク代替品市場では、メーカーはキサンタンガムを利用して、従来の乳製品のスムーズでクリーミーな口当たりを再現し、消費者の期待に応える同等の粘度プロファイルを提供しています。米国食品医薬品局(FDA)による量的な制限のない継続的な承認は、業界の信頼を強化し、メーカーが新たな用途を探求することを奨励しています。この市場促進要因は、特に乾燥キサンタンガムセグメントの成長を促進しており、その製品固有の保存安定性と精密な投与を可能にする能力は、大規模な食品加工業務の要件と完全に一致しています。

2. パーソナルケアおよび化粧品における乳化特性による採用増加:

キサンタンガムの皮膜形成特性により、化粧品メーカーは製品のテクスチャーを向上させるとともに、パーソナルケア製品における天然成分への消費者の高まる需要に対応できます。研究によると、キサンタンガムの濃度を変えることで化粧品フィルム表面の特性が変化し、メーカーは製品のテクスチャーと塗布特性を正確に制御できます。この成分は他の天然ガムとの優れた適合性を示し、界面活性剤を含まない製剤における合成乳化剤への依存を減らすのに役立っています。この移行は、特にヨーロッパおよび北米市場で顕著であり、規制の枠組みが合成代替品よりも天然由来成分をますます支持しています。パーソナルケア業界における液体キサンタンガム製剤への嗜好は、この製品カテゴリーの著しい成長を牽引し続けており、天然ソリューションへの広範な市場トレンドを反映しています。

3. クリーンラベル、天然成分への需要増加:

消費者の意識の高まりと成分の透明性への要求は、食品メーカーに合成添加物から、より認識しやすい代替品への移行を促しています。キサンタンガムは発酵プロセスを通じて製造されますが、食品製品における好ましい天然増粘剤としての地位を確立しています。クリーンラベル運動は、単なる成分認識を超えて持続可能性の考慮事項を取り入れるように進化しており、キサンタンガムの生分解性特性は、より広範な環境包装イニシアチブを支援しています。米国農務省(USDA)がキサンタンガムを有機製品の承認された合成物質として指定したことは、プレミアム食品カテゴリー全体でのその広範な採用を促進しました。この規制承認は、冷凍食品用途や乳製品代替品において特に有利であることが証明されており、キサンタンガムはクリーンラベルの信頼性を維持しながら、不可欠な機能特性を提供します。透明性と天然成分の嗜好を重視する消費者の購買パターンの継続的な変化は、市場ダイナミクスにおける永続的な変化を示しています。

4. 石油・ガス産業における掘削流体および強化原油回収(EOR)での利用拡大:

石油産業は、特に従来のポリマーが極端な温度および塩分条件下で機能しないような困難な掘削環境において、キサンタンガムの優れた熱安定性と塩耐性にますます依存しています。強化原油回収作業では、キサンタンガムは流体特性を効果的に改変しつつ、貯留層への最適な注入性を確保します。業界では、キサンタンガム製剤の石油用途向け性能向上を目指す活発な研究開発努力を示す、実質的な特許活動が継続的に見られます。これらの開発は主に熱安定性の改善と掘削作業中の地層損傷の最小化に対処しています。このバイオポリマーの環境適合性は、掘削活動を管理する厳格な規制枠組みを持つ市場において有利な位置を占めています。結果として、石油部門は高度な性能特性を持つ特殊なキサンタンガム変種に対して大きな需要を生み出し、メーカーは市場でプレミアム価格モデルを導入することを可能にしています。

抑制要因(Restraints)

1. 敏感な個人におけるアレルギー反応の可能性:

キサンタンガムは広範な臨床研究を通じて一貫して堅牢な安全性プロファイルを示していますが、孤立したアレルギー反応の症例の出現は、特に敏感な用途において、規制当局の監視強化と消費者の意識向上を促しています。欧州食品安全機関(EFSA)による包括的な再評価は、12週齢以上の乳児を含む一般集団に対するキサンタンガムの安全性ステータスを再確認しました。しかし、当局は市販製品中の有害元素に対する監視プロトコルの強化を推奨することで、追加の安全策を講じています。これらの進展に対応して、メーカーは現在、特に医薬品および乳児用食品用途において、包括的な製品純度を実証し、明確なトレーサビリティ経路を確立するためのより厳格な文書化要件に直面しています。欧州連合が中国からの不適合キサンタンガム輸入を対象とした通知システムを導入したことは、継続的な市場アクセスを確保するために厳格な品質管理基準を維持することの根本的な重要性を強調しています。これらの進化する規制上の考慮事項は、市場での成功のために厳格な安全基準への遵守が最重要であるプレミアム用途に主に影響を与えます。

2. 代替製品の入手可能性:

カラギーナン、グアーガム、ローカストビーンガムなどの代替ハイドロコロイドの存在は、キサンタンガム市場のダイナミクスに影響を与え続けています。これらの代替品は様々な用途に効果的に対応し、価格の下方圧力を生み出し、市場拡大の機会を制約しています。実験室研究および産業用途では、κ-カラギーナンとローカストビーンガムをブレンドすることで、食品用途において同等のゲル強度とテクスチャー特性が得られることが示されていますが、感覚特性は異なります。拡大するハイドロコロイド市場は、天然増粘剤間の激しい競争を示しており、代替製品は特定の用途においてコスト上の利点を提供しています。特にキサンタンガムのユニークな特性が最小限の追加メリットしか提供しない場合です。この競争環境は、キサンタンガムメーカーが、自社製品の機能的優位性がプレミアム価格を正当化する用途に戦略的に焦点を当てることを必要とし、それによって市場全体の成長潜在力に影響を与えています。

セグメント分析

形態別:乾燥キサンタンガムが加工上の利点により優位性を維持

乾燥キサンタンガムは2024年に86.28%という大きな市場シェアを維持しており、食品製造業界におけるその強力な地位を示しています。食品メーカーは、その保存安定性と既存の粉体処理システムとのシームレスな統合性から、一貫して乾燥キサンタンガムを選択しています。このセグメントの市場リーダーシップは、信頼性の高い保管特性と精密な投与能力に基づいており、これらは製品の一貫性と運用コスト管理が主要な懸念事項である大規模な操業を管理する食品生産者にとって基本的な要件です。

対照的に、液体キサンタンガムは市場のより小さな部分を占めていますが、2030年までに5.38%のCAGRで、より堅調な成長潜在性を示しています。この成長軌道は、主に即時溶解性と強化された混合効率が重要な運用要件である特定の産業用途によって推進されています。液体形態の性能特性は、成分の迅速な組み込みと均一な分布を必要とする製造プロセスにおいて特に価値があります。

用途別:食品・飲料がイノベーションを通じて市場を牽引

食品・飲料セグメントは現在、2024年に48.44%という大きな市場シェアを占めており、キサンタンガム市場における主要な収益源としての地位を確立しています。このセグメントは、植物性代替製品やクリーンラベルの再配合におけるキサンタンガムの組み込みの増加により、2030年までに3.94%の堅調なCAGRで市場リーダーシップを維持すると予想されています。ベーカリー製品、菓子類、食肉加工、冷凍食品、乳製品、飲料など、様々な食品用途での広範な採用は、テクスチャーを改善し、製品の安定性を維持する上での成分の多用途性を示しています。

医薬品分野では、キサンタンガムは特に高度な薬物送達システムにおいて、引き続き大きな牽引力を得ています。この材料固有の生体適合性と生分解性特性は、治療効果のために正確な薬物送達タイミングが不可欠な制御放出製剤において特に価値があります。この拡大する医薬品用途基盤は、複数の産業における多用途成分としてのキサンタンガムの地位をさらに強化し、その持続的な市場成長に貢献しています。

地域分析

アジア太平洋地域は、主にその競争力のある製造上の利点と確立された発酵インフラにより、世界市場シェアを支配しています。中国の堅牢な生産能力は、国内消費需要と国際輸出市場の両方に対応しています。この地域は、食品加工産業の拡大、消費者の購買力の向上、発展途上経済全体での加工食品の採用増加に支えられ、大きな成長潜在性を示しています。中国のキサンタンガム生産における市場支配は、国内製造能力を保護するための米国によるアンチダンピング関税などの国際貿易対応を促しています。製造イノベーションは、代替原材料の使用とプロセス改善を通じて生産コストを削減することに集中しています。地域の規制環境は進化を続けており、国際輸出基準を満たし、市場アクセスに影響を与えてきたコンプライアンス課題に対処するために、品質管理要件が強化されています。

北米は、クリーンラベルのトレンドと多様化する産業用途に牽引され、一貫した市場拡大を示しています。この地域は、高品質製品のプレミアム価格設定を可能にする包括的な規制枠組みから恩恵を受けています。Jungbunzlauerによるカナダの新規製造施設の設立は、地域能力の主要な拡大を表しており、輸入依存度を減らしつつ、地域の供給要件に対応しています。石油・ガス産業は、特にキサンタンガムの耐熱性と環境上の利点が困難な抽出条件下での使用を支援する非在来型掘削作業において、追加の成長機会を提供しています。この地域の成熟した食品加工部門は、機能性成分に対する一貫した需要を確保しており、医薬品用途は確立された規制経路と品質基準から恩恵を受けています。FDAの無制限承認は市場の信頼を強化し、食品および医薬品セグメント全体での継続的な用途拡大を支援しています。

ヨーロッパは、プレミアム用途と厳格な品質要件を通じて強力な市場プレゼンスを維持しており、実績のあるコンプライアンス記録を持つ確立されたサプライヤーを支持しています。合成増粘剤の天然および生分解性代替品に対する地域需要は、パーソナルケアおよび化粧品におけるキサンタンガムの採用を増加させています。EFSAの包括的な安全性評価は、継続的な市場開発を支援する規制上の確実性を提供していますが、有害元素に対する監視要件の強化は、サプライヤーに追加のコンプライアンス責任を生み出しています。

競争環境

キサンタンガム市場は中程度の集中度を維持しており、確立されたグローバルメーカーと地域生産者が均衡の取れた競争を繰り広げています。市場参加者は、戦略的なコスト最適化イニシアチブと継続的なアプリケーション革新を通じて積極的に機会を追求しています。業界リーダーであるTate & Lyle PLC、Cargill、ADMは、優れた製品品質、厳格な規制遵守措置、包括的な技術サポート能力を通じて競争優位性を築いていますが、中国のメーカーはコスト優位性を活用することで、価格に敏感な市場セグメントに成功裏に参入しています。

市場の企業は、特定の用途に合わせた専門グレードを開発することで差別化戦略を採用しています。これらの革新には、要求の厳しい石油・ガス用途向けに設計された強化された熱安定性製剤や、効率的な食品加工業務向けに設計された改良された分散性変種が含まれます。業界の堅調な成長見通しは、Jungbunzlauerが2024年9月にカナダの施設に2億米ドルを投資し、Ingredionが2025年2月にシーダーラピッズの操業を5,000万米ドル拡大したことに示されるように、大規模な設備投資によって裏付けられています。

業界の進歩へのコミットメントは、発酵最適化と製品精製方法に焦点を当てた広範な特許活動に反映されており、生産コストを削減しつつ製品性能を向上させるための持続的な努力を示しています。市場構造は、文書化されたコンプライアンス記録を持つ経験豊富なサプライヤーを優遇する確立された規制障壁から恩恵を受けています。これは、医薬品および乳児用食品用途において特に顕著であり、広範な安全性文書化要件が新規参入者にとって実質的な市場参入障壁となり、確立されたプレーヤー間の競争ダイナミクスを効果的に維持しています。

キサンタンガム業界の主要企業:

* Tate & Lyle PLC

* Fufeng Group

* Deosen Biochemical Ltd.

* Cargill, Incorporated

* Archer Daniels Midland

最近の業界動向

* 2025年2月: Ingredion Incorporatedは、包装および製紙産業向けの特殊工業用デンプン容量を拡大するため、アイオワ州シーダーラピッズの施設に5,000万米ドルを投資すると発表しました。これにより、同社の天然ポリマーポートフォリオが強化され、生分解性包装ソリューションへの需要増に対応する態勢が整います。

* 2024年9月: Jungbunzlauerは、カナダ初のキサンタンガム製造施設をオンタリオ州ポートコルボーンに設立するため、2億米ドルを投資しました。これはInvest Ontarioからの480万米ドルの助成金によって支援され、50の新規雇用を創出し、北米の生産能力を強化して輸入依存度を低減します。

* 2023年11月: 三菱ケミカルライフサイエンス株式会社は、子会社である興人ライフサイエンス株式会社の佐伯工場で食品成分製品の生産能力を拡大しました。同社は主要製品の生産能力を年間約1,000トン増強しました。

—これらの投資は、特殊な機能性成分に対する需要の高まりに対応し、サプライチェーンの安定化と地域生産能力の強化を目指す業界の戦略的な動きを反映しています。特に、持続可能な包装ソリューションや天然ポリマーへの関心が高まっており、各社はこれに対応するための技術革新と生産体制の整備を進めています。

本レポートは、キサンタンガムの世界市場に関する包括的な分析を提供しています。キサンタンガムは、グラム陰性菌であるXanthomonas campestrisの炭水化物発酵によって生成される天然由来の多糖類であり、その優れた増粘性、安定性、懸濁性から、医薬品や加工食品をはじめとする多岐にわたる産業で不可欠な成分として広く利用されています。本調査では、市場の前提条件と定義、研究範囲、調査方法論が明確にされています。

市場の概況では、キサンタンガムの多様な用途が強調されています。市場を牽引する主要な要因としては、まず食品・飲料産業における増粘剤や安定剤としての需要が挙げられます。特に、ベーカリー製品、菓子、食肉製品、冷凍食品、乳製品、飲料など、幅広い食品カテゴリーでの利用が拡大しています。次に、パーソナルケア・化粧品分野では、その優れた乳化特性により、製品の質感向上や安定化に貢献しています。さらに、消費者の健康志向の高まりに伴い、クリーンラベルや天然成分への需要が増加しており、キサンタンガムがその要件を満たすことから採用が進んでいます。グルテンフリーやヴィーガン製品の市場拡大、低脂肪・低カロリー食品の人気上昇も、キサンタンガムの需要を押し上げる重要な要因です。また、食品分野以外では、石油・ガス産業において掘削流体や強化原油回収(EOR)の効率向上に寄与するとして、その利用が拡大しています。

一方で、市場にはいくつかの課題も存在します。敏感な個人におけるアレルギー反応の可能性、各国・地域で異なる厳格な食品安全・品質基準への対応、そして多様な代替製品の存在が、市場成長の抑制要因となり得ます。また、一部の発展途上地域におけるキサンタンガムの認知度不足も課題の一つです。

本レポートでは、市場の構造を深く理解するため、サプライチェーン分析、規制動向、およびポーターのファイブフォース分析(新規参入者の脅威、買い手の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)が詳細に検討されています。これにより、市場の競争環境と魅力度が多角的に評価されています。

市場規模と成長予測については、キサンタンガム市場が2030年までに9億1,963万米ドルに達すると予測されており、堅調な成長が見込まれています。市場は、形態別には液体と乾燥に、用途別には食品・飲料(さらに細分化)、医薬品、パーソナルケア・化粧品、石油精製、その他の用途に分類され、それぞれの成長が分析されています。地域別では、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の主要地域が対象とされています。特に、アジア太平洋地域は2024年の収益の35.48%を占め、現在最大の市場シェアを保持しており、今後もその存在感を維持すると見られています。形態別では、液体グレードのキサンタンガムが2030年まで年平均成長率(CAGR)5.38%で最も速い成長を遂げると予測されています。

具体的な市場動向として、グルテンフリーのベーカリー製品において、キサンタンガムはグルテンのネットワークを代替し、粘性を提供することでガスを閉じ込め、水分を保持し、パンのボリュームを向上させる重要な役割を担っています。また、サプライチェーンの安定化に向けた動きも見られ、中国に依存するリスクを軽減するため、JungbunzlauerやIngredionといった主要企業は、調達先の多様化を図るべく北米で生産ラインを増設するなどの戦略的投資を行っています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ランキングが評価されています。Tate & Lyle PLC、Fufeng Group、Deosen Biochemical Ltd.、Cargill, Incorporated、Archer Daniels Midland、Ingredion Incorporated、Solvay S.A.、Jungbunzlauer Suisse AGなど、多数のグローバル企業が主要プレイヤーとして挙げられており、それぞれの企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)が詳細に提供されています。

結論として、本レポートはキサンタンガム市場における将来の機会と展望についても言及しており、多様な産業での用途拡大と技術革新により、今後も持続的な成長が期待されることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品・飲料業界における増粘剤および安定剤としての使用増加

- 4.2.2 乳化特性によるパーソナルケア・化粧品での採用拡大

- 4.2.3 クリーンラベル、天然成分への需要増加

- 4.2.4 グルテンフリーおよびビーガン製品への需要増加

- 4.2.5 低脂肪・低カロリー食品の人気上昇

- 4.2.6 掘削流体および強化原油回収のための石油・ガス産業での使用拡大

-

4.3 市場の阻害要因

- 4.3.1 敏感な個人における潜在的なアレルギー反応

- 4.3.2 厳格な食品安全および品質基準

- 4.3.3 代替品の入手可能性

- 4.3.4 発展途上地域における認知度の低さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 形態別

- 5.1.1 液体

- 5.1.2 乾燥

-

5.2 用途別

- 5.2.1 食品および飲料

- 5.2.1.1 ベーカリー製品

- 5.2.1.2 菓子

- 5.2.1.3 食肉製品

- 5.2.1.4 冷凍食品

- 5.2.1.5 乳製品

- 5.2.1.6 飲料

- 5.2.1.7 その他

- 5.2.2 医薬品

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 石油精製

- 5.2.5 その他の用途

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 ポーランド

- 5.3.2.8 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Tate & Lyle PLC

- 6.4.2 Fufeng Group

- 6.4.3 Deosen Biochemical Ltd.

- 6.4.4 Cargill, Incorporated

- 6.4.5 Archer Daniels Midland

- 6.4.6 Ingredion Incorporated

- 6.4.7 Solvay S.A.

- 6.4.8 Jungbunzlauer Suisse AG

- 6.4.9 Shandong Unionchem Co., Ltd.

- 6.4.10 Hebei Xinhe Biochemical Co., Ltd.

- 6.4.11 Foodchem International Corp.

- 6.4.12 Meihua Holdings Group Co., Ltd.

- 6.4.13 Qingdao BZ Oligo Biotech Co., Ltd.

- 6.4.14 Ceamsa

- 6.4.15 Seawin Biotech Group

- 6.4.16 Mitsubishi Corporation

- 6.4.17 International Flavors & Fragrances Inc.

- 6.4.18 C.E. Roeper GmbH

- 6.4.19 Kerry Group plc

- 6.4.20 CP Kelco

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

キサンタンガムは、現代社会において多岐にわたる分野で不可欠な役割を果たす、非常に重要な多糖類です。その特性と用途は広範であり、私たちの日常生活の様々な場面でその恩恵を受けています。

まず、キサンタンガムの定義についてご説明いたします。キサンタンガムは、微生物であるキサントモナス・キャンペストリス(Xanthomonas campestris)が、糖類を資化して発酵させることによって産生される高分子多糖です。この微生物が糖を代謝する過程で、細胞外に粘性の高い多糖を分泌し、これを精製・乾燥することで粉末状のキサンタンガムが得られます。水に溶かすと非常に高い粘度を示す強力な増粘剤、安定剤、乳化剤として機能し、その特徴は、非常に低い濃度でも効果を発揮する点にあります。また、温度、pH、塩濃度の変化に対して比較的安定しているため、幅広い環境下で使用できる汎用性の高さも大きな利点です。化学的には、グルコース、マンノース、グルクロン酸からなる複雑な繰り返し単位を持つヘテロ多糖であり、その独特な分子構造が優れたレオロジー特性(流動特性)をもたらしています。

次に、キサンタンガムの種類についてです。一般的に「キサンタンガム」として認識されていますが、実際には用途に応じて様々なグレードが存在します。最も一般的なのは、食品添加物として使用される「食品グレード」であり、純度が高く、粒度、粘度、溶解速度などが厳密に管理されています。これに対し、食品以外の用途に特化した「工業グレード」も存在し、化粧品、医薬品、石油掘削、塗料など、特定の性能(例えば、耐塩性、耐熱性、剪断安定性など)が強化されている場合があります。さらに、水溶液にした際の透明度を高めた「透明性向上グレード」は、ドレッシングや飲料など、見た目が重視される製品に利用されます。また、溶解速度を速めた「速溶性グレード」や、ダマになりにくいように表面処理を施した「分散性向上グレード」など、加工性や使用時の利便性を高めた製品も開発されています。これらの多様なグレードは、それぞれの用途に最適な性能を発揮できるよう、製造プロセスや精製方法が工夫されています。

キサンタンガムの用途は非常に広範です。最も身近なのは食品産業でしょう。ドレッシング、ソース、マヨネーズ、ケチャップなどでは、油と水の分離を防ぎ、とろみと滑らかな口当たりを与える増粘剤、安定剤として機能します。ヨーグルトやアイスクリームなどの乳製品では、安定性を向上させ、結晶化を抑制する効果があります。飲料においては、果肉の沈降を防ぎ、均一な状態を保つために利用されます。また、パンや菓子では、生地の改良、保湿性向上に寄与し、特にグルテンフリー製品においては、グルテンの代替として生地の構造を安定させる重要な役割を担っています。冷凍食品では、解凍時の品質劣化を防ぐ効果も期待されます。食品以外では、化粧品やパーソナルケア製品において、ローション、クリーム、シャンプー、歯磨き粉などの増粘剤や乳化安定剤として、製品のテクスチャーを改善し、成分の安定化に貢献しています。医薬品分野では、錠剤の結合剤、徐放性製剤の基剤、懸濁剤の安定剤として利用されます。さらに工業用途では、石油・ガス掘削における掘削泥水の粘度調整剤として、掘削屑の運搬や孔壁の安定化に不可欠です。塗料やインクでは粘度調整や顔料の沈降防止に、農業分野では農薬の懸濁安定剤や展着剤として、建設分野ではセメントやモルタルの流動性改善や保水性向上に用いられるなど、その応用範囲は多岐にわたります。

関連技術についても触れておきましょう。キサンタンガムの製造には、高度な発酵技術が不可欠です。キサントモナス・キャンペストリスの培養条件(培地組成、温度、pH、通気攪拌など)を最適化することで、生産効率や品質、コストが大きく左右されます。発酵後には、発酵液からの分離、精製、乾燥(スプレードライ、ドラムドライなど)、粉砕、分級といった精製・乾燥技術が用いられ、不純物の除去や粒度分布の制御が行われます。また、物理的(粒度調整、表面処理)または化学的(誘導体化)な改質技術により、溶解性、透明性、耐塩性といった特定の機能性を付与することも可能です。キサンタンガムの非ニュートン流体特性、特に擬塑性流動を理解し、製品のテクスチャーや加工性を設計するレオロジー制御技術も重要です。さらに、グアーガム、ローカストビーンガム、カラギーナンなどの他のハイドロコロイドとの相乗効果を利用し、ゲル形成や粘度向上を図る技術も広く用いられています。

市場背景について見てみますと、キサンタンガムの世界市場は安定した成長を続けています。特に食品産業における需要が大きく、健康志向の高まりやグルテンフリー製品の普及が市場を牽引しています。主要な生産国は中国であり、ADM、CP Kelco、Fufeng Group、Deosen Biochemicalといった企業が主要なプレイヤーとして知られています。キサンタンガムは、各国で食品添加物としての法規制を受けており、日本では既存添加物、米国ではGRAS(Generally Recognized As Safe)、EUではE415として承認され、安全性評価と使用基準が定められています。価格は、原材料(糖蜜など)、エネルギーコスト、為替レート、需給バランスによって変動しますが、そのユニークな特性(広範なpH安定性、擬塑性)により、他のハイドロコロイド(グアーガム、カラギーナン、CMCなど)との競合の中でも強い地位を保っています。

最後に、キサンタンガムの将来展望についてです。今後もその需要は拡大していくと予測されます。食品分野では、低脂肪、低糖質、グルテンフリーといった健康志向製品の増加や、植物性代替食品の普及が需要をさらに押し上げるでしょう。パーソナルケアや医薬品分野では、天然由来やバイオベース素材への関心の高まりが、キサンタンガムの利用を促進すると考えられます。工業分野においても、環境配慮型製品(水性塗料など)へのシフトや、バッテリー、燃料電池といった新エネルギー分野での新たな応用研究が進められています。技術革新の面では、発酵プロセスの最適化や遺伝子組み換え技術による高生産性菌株の開発により、生産効率のさらなる向上が期待されます。また、超高透明性、超低粘度、特定の温度・pHでの安定性向上など、特定の用途に特化した高機能グレードの開発も進むでしょう。持続可能性への意識が高まる中、バイオマスからの生産や環境負荷の低い精製プロセスの開発も重要なテーマとなります。一方で、コスト競争の激化、生産ロット間の品質安定性の確保、特定の地域への生産集中によるサプライチェーンのリスク、そして「添加物」としての消費者理解の促進といった課題も存在します。これらの課題を克服しつつ、キサンタンガムは今後も私たちの生活と産業を支える重要な素材として、その価値を高めていくことでしょう。