誘導型近接センサー市場:規模・シェア分析、成長トレンドおよび予測(2025年~2030年)

誘導型近接センサー市場レポートは、エンドユーザー産業(自動車・輸送、食品・飲料加工、産業機械・ロボットなど)、検出範囲(短距離、中距離、長距離)、ハウジングタイプ(円筒形、角形など)、設置タイプ(埋め込み型/シールド型、非埋め込み型/非シールド型)、および地域別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

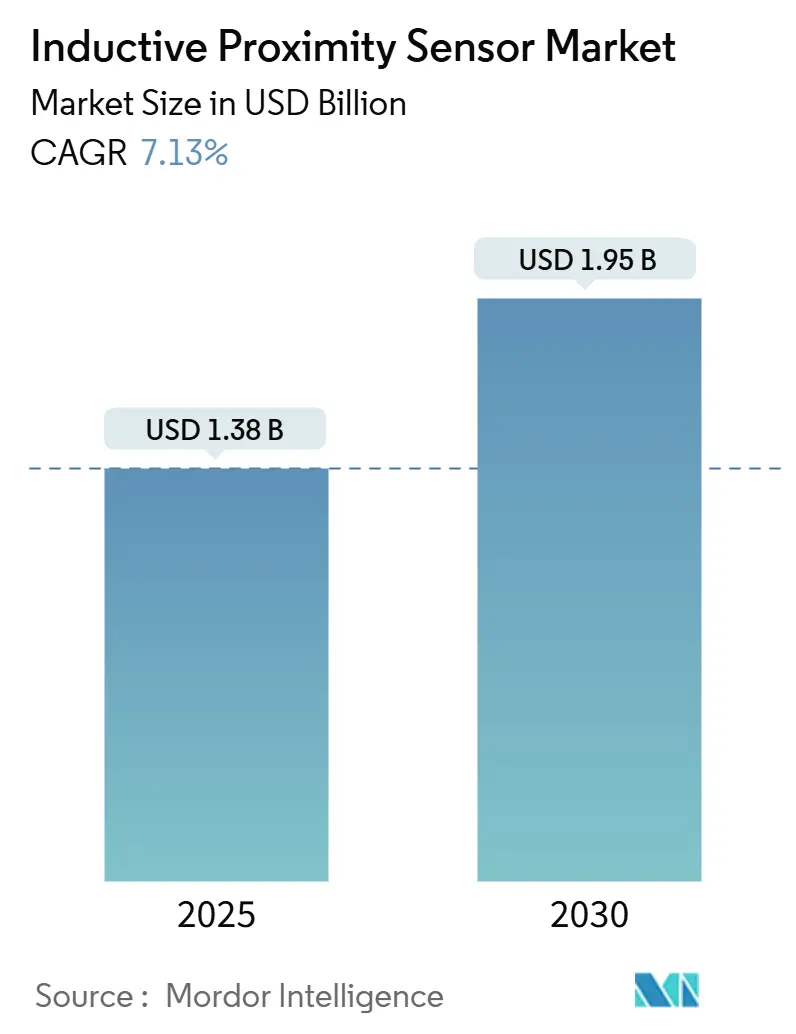

誘導型近接センサー市場は、2025年には13.8億米ドルに達し、2030年には19.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.13%です。この成長は、完全に接続された自動化された生産エコシステムへの持続的な勢いを反映しています。インダストリー4.0への集中的な投資、機械式から非接触検出への移行、そして粉塵、油、振動、温度変動といった過酷な環境下でも機能し続ける堅牢なコンポーネントへのニーズが、市場の主要な牽引要因となっています。

市場概要と主要なポイント

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 13.8億米ドル

* 市場規模 (2030年): 19.5億米ドル

* 成長率 (2025年~2030年): 7.13% CAGR

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要なレポートのポイント:

* エンドユーザー産業別: 産業機械・ロボットが2024年に36.71%の市場シェアを占め、エネルギー・公益事業は2030年までに7.34%のCAGRで成長すると予測されています。

* 検出範囲別: 中距離デバイス(5-15mm)が2024年に45.87%の市場規模を占め、2030年までに8.67%のCAGRで最も速く拡大すると予測されています。

* ハウジングタイプ別: 円筒形デザインが2024年に42.33%の収益を占めましたが、長方形フォーマットは2025年から2030年にかけて7.89%のCAGRで最も速く成長する見込みです。

* 設置タイプ別: フラッシュ/シールド型ユニットが2024年に誘導型近接センサー市場の56.88%を占め、2030年までに8.74%のCAGRで成長を牽引すると予測されています。

* 地域別: アジア太平洋地域が2024年に38.72%の地域シェアを占め、中東・アフリカ地域は2030年までに8.11%のCAGRで最も高い成長率を示すと予測されています。

グローバル誘導型近接センサー市場のトレンドと洞察

市場の牽引要因:

1. インダストリー4.0主導の工場自動化導入の加速:

* 完全にデジタル化された生産ラインでは、部品の有無、工具の位置、コンベア速度の監視のために、セルあたり数百個の誘導型センサーが導入されています。これにより、製造実行システムはスケジュール最適化や不良品削減のための実用的な洞察を得ています。シーメンスは2024年に、このようなアーキテクチャを主要な電子機器組立工場に導入した後、生産性が30%向上したと報告しています。潤滑剤、冷却剤、浮遊電磁場に耐えながらサブミリメートルの精度を提供する能力により、誘導型検出はスマートファクトリーのツールキットの中心に位置し続けています。政府のインセンティブが自動車、家電、一般機械施設における技術更新サイクルを加速させているアジア太平洋地域で、需要が最も急増しています。

2. 誘導型センサーを統合する自動車生産の増加:

* 2024年の記録的なEV生産の増加により、主要メーカーはボディインホワイトやバッテリーモジュールラインあたり数千個の誘導型センサーを採用し、早期摩耗に悩まされていた機械式リミットスイッチを置き換えました。例えば、テスラのギガファクトリーラインは、バッテリーのアライメント、モジュールの装着、ロボット溶接トーチの位置を非接触で確認するために、ラインあたり2,000台以上のユニットに依存しており、接触によるダウンタイムはゼロです。自動車の事例は、高温の硬化炉や高電流バッテリーサブシステム周辺の磁場に耐えるメンテナンスフリー設計が、高スループットで連続稼働する工場でいかに評価されているかを強調しています。

3. 過酷な環境における非接触位置検出の需要増加:

* 製鉄所、セメント窯、石油精製所では、制御コンポーネントが研磨性の粉塵、腐食性の化学物質、極端な温度にさらされます。このような環境では、光学式または機械式デバイスは急速に故障しますが、誘導型近接センサーは何十億サイクルもドリフトすることなくスイッチングを続けます。重機メーカーは、サービスレベル契約で要求される厳格な稼働時間保証を満たすため、古いセンシング技術を誘導型ノードに置き換える二桁の割合を報告しています。中東の新興市場では、大規模な海水淡水化施設や石油化学コンプレックス内で同様の哲学を採用しており、堅牢なセンサーバリアントの将来の収益を確保しています。

4. コボットへの統合を可能にする小型ASIC設計:

* コボットは軽量で省スペース、本質的に安全である必要があり、あらゆる組み込みコンポーネントの小型化に強い圧力がかかっています。ABBは、オンチップ信号処理と温度補償を統合した直径8mmの誘導型デバイスを導入し、外部アンプなしで位置フィードバックを提供しています。小型化されたフットプリントにより、ビルダーはセンサーをジョイントやグリッパー内部に埋め込むことができ、引っかかりのリスクを減らし、ロボットのリーチを維持します。ASICレベルの統合は消費電力も削減し、工場や倉庫を巡回するバッテリー駆動の自律移動ロボットにとって重要です。

5. 精密深度検出のためのスマート農業機械への採用:

* 北米およびEUの農業地帯で、スマート農業機械における精密深度検出のための誘導型近接センサーの採用が増加しています。

6. 予知保全のためのIO-Link対応センサーへのOEMの選好:

* ドイツの標準に牽引され、グローバルでOEMは予知保全のためにIO-Link対応センサーを好む傾向にあります。

市場の抑制要因:

1. 光電センサーと比較した検出距離の制限:

* 電磁誘導物理学は、主流のSKUの信頼できる検出範囲を約40mmに制限しており、パレットシャトル、高層倉庫クレーン、屋外コンベアラインの設計者は、数メートルにわたって物体を検出できる光電センサーや超音波センサーを展開せざるを得ません。バナーエンジニアリングは、倉庫自動化プロジェクトでは、移動距離が100mmを超えると誘導型ソリューションを日常的に回避し、単一デバイスのシンプルさと配線複雑性の低さを理由に挙げています。インテグレーターは複数の誘導型ノードをクラスター化することで補償することもありますが、この戦術はI/O数と制御盤のフットプリントを膨らませ、長距離の視認性が最優先されるアプリケーションでの採用を制限しています。

2. アジアのサプライベースにおけるコモディティ化による価格圧力:

* アジア太平洋地域の工場クラスターでは、コモディティ化による価格圧力が市場成長を抑制する要因となっています。

3. 高周波インバーター環境における電磁干渉:

* 可変速ドライブや高速スイッチングパワーインバーターは、広帯域ノイズを誘導型センサーコイルに結合させ、シールド、接地、フィルタリングが不十分な場合、誤検出や幽霊トリガーを引き起こします。IEEEのフィールド調査では、溶接ステーション、高出力充電施設、20kHz以上で動作するソーラーインバーターが、誤作動率が急激に上昇するホットスポットとして特定されています。プレミアムベンダーは干渉を軽減するために周波数ホッピングや多コイル設計を提供していますが、開発途上地域の予算重視の工場では、より低コストで堅牢性の低いバージョンにデフォルトで移行することが多く、予期せぬメンテナンスコールや自動化投資の回収期間の長期化につながっています。

4. 高透磁率フェライトコアのサプライチェーンの不安定性:

* グローバルな電子機器ハブでは、高透磁率フェライトコアのサプライチェーンの不安定性が市場に影響を与えています。

セグメント分析

* エンドユーザー産業別: 産業機械の優位性とエネルギー分野の変革

* 産業機械・ロボットは2024年に誘導型近接センサー市場シェアの36.71%を占め、CNCライン、ガントリーローダー、ピックアンドプレースセルが24時間体制の生産のために非接触位置確認に依存していることを反映しています。このセグメントは誘導型近接センサー市場の絶対収益で最大の割合を消費し、小型化、多周波数耐性、迅速な補充ロジスティクスのテスト場であり続けています。エネルギー・公益事業は2030年までに7.34%のCAGRを記録すると予測されており、風力タービンのヨー制御、ソーラートラッカー、スマートグリッドの開閉装置プロジェクトが新たな収益源となっています。

* 自動車工場は2024年から2025年のモデルイヤー変更時に大規模なセンサー補充プログラムを維持し、食品グレードのステンレス鋼ユニットは、積極的な洗浄サイクルを受ける飲料ボトル詰めラインで牽引力を得ました。航空宇宙・防衛分野では、アクチュエーターや着陸装置モジュール向けに密閉型で耐振動性の高いバリアントが指定されました。包装・物流のインテグレーターは、無人夜勤でのメンテナンスを迅速化するために、強化されたM12コネクタと故障診断LEDを備えたセンサーを採用しました。

* 検出範囲別: 中距離の最適化が市場を牽引

* 5~15mmの中距離デバイスは2024年に誘導型近接センサー市場規模の45.87%を占め、8.67%のCAGRで最も速く拡大すると予測されており、コイル径、ハウジング長、ターゲット材料耐性の間のスイートスポットを示しています。その普遍的な互換性は、機械ファミリー全体で標準化するOEMの在庫オーバーヘッドを削減し、システム設計者に快適な取り付け許容範囲を割り当てる自由を与えます。

* 5mm未満の短距離SKUは、マイクロエレクトロニクス組立、外科器具製造、実験室自動化において、スタンドオフ距離よりもマイクロメートル精度が優先されるため、安定した需要があります。15mmを超える長距離ユニットは、熱膨張により必要なエアギャップが広がる高温金属検出のために、製鉄所や鍛造プレスで不可欠な存在であり続けています。ベンダーは、光センサーとの歴史的な性能ギャップを埋めるために、ハイブリッド共振回路とより高い励起電流の実験を続けています。

* ハウジングタイプ別: 円筒形の優位性と長方形の革新

* 円筒形のねじ込み式モデルは、設置者間の馴染みやすさ、IP定格のシーリングオプション、既存のブラケットへの容易なレトロフィットにより、2024年に42.33%の収益シェアを維持しました。しかし、レーザーカットされた機械フレーム、コボットの手首、カートン組立機が表面とぴったりと収まるスリムラインパッケージを求めているため、長方形のボディは7.89%のCAGRで成長リーダーボードのトップに立っています。

* リング型センサーは、スリップリングアセンブリやスピンドル速度フィードバックにとってニッチながらも不可欠であり、スロットデザインは、製品の色の変化に影響されないスルービームプロファイルを提供することで、コンベア計数タスクで優れた性能を発揮します。ISO 14119などの規格は、センサーとガード機能を狭いエンクロージャー内で融合させる統合された安全対策を奨励することで、長方形の採用を間接的に後押ししています。

* 設置タイプ別: フラッシュ/シールド型の優位性はEMIへの懸念を反映

* フラッシュ/シールド型構造は、2024年に誘導型近接センサー市場シェアの56.88%を占め、2023年の54%から増加しました。エンジニアが電磁耐性と引っかかりのない外観を優先するため、2030年までに年間8.74%で成長すると予測されています。シールドリング、フェライト裏打ち、真鍮スリーブは、取り付け穴を超えて突出することなく磁場を集中させ、精度を高めます。これはロボットのカラーやパレタイザーの柱において重要な利点です。

* 非フラッシュ型は、障害物のない距離がスイッチ許容範囲を最大化する繊維機械や軽作業包装ラインで関連性を維持しています。しかし、可変周波数モータードライブへの広範な移行は、伝導ノイズと放射ノイズを偏向できるシールド型アーキテクチャへの将来の需要を決定的に傾けています。

地域分析

* アジア太平洋地域は、中国の1.4兆米ドルの「Made in China 2025」刺激策、日本のSociety 5.0における人間と機械の協調への焦点、インドの電子機器およびEV生産における生産連動型インセンティブに牽引され、2024年の誘導型近接センサー市場収益の38.72%を占めました。地域のOEMは、ジャストインタイム物流を満たし、リーン生産方式の下で品質ゲートを自動化するために、高密度IO-Linkアレイを消費しています。

* 北米とヨーロッパは成熟した市場であり、ブラウンフィールド改修が主流です。工場は、ISO 13374の予知保全報告およびOSHAの機械安全更新に準拠するために、レガシーPLCアイランドをセンサーハブで改修しています。自動車の電動化は、モーター固定子およびバッテリーモジュールラインにおける新たな設備投資を復活させており、これらには数百の温度定格誘導型ノードが必要です。

* 中東・アフリカ地域は、サウジアラビアの5,000億米ドルのVision 2030産業計画と、公益事業、物流、建設現場に分散型センサーネットワークを組み込むUAEのスマートシティ展開に乗り、2030年までに8.11%の最速CAGRを記録するでしょう。

* 南米は後塵を拝していますが、ブラジルの車両プラットフォーム拡張と、研磨性のピットでの堅牢な非接触検出を好むチリの鉱業自動化から、成長のポケットを確保しています。

競争環境

誘導型近接センサー市場は中程度の断片化を特徴としており、Pepperl+Fuchs、SICK、Balluffなどの欧州の専門企業が、Rockwell Automation、Omron、Siemensなどの広範なポートフォリオを持つ大手企業とグローバル契約を争っています。Autonics、Keyence、Delta Electronicsなどのアジアの競合企業は、ローカライズされたコイル巻線およびオーバーモールドラインを拡大することで価格圧力を強め、地域のインテグレーターの着地コストを削減しています。

技術的な差別化は、ASIC統合、組み込みIO-Link診断、および高度なシールド形状に集中しています。Pepperl+Fuchsだけでも2024年に23件の関連特許を出願し、周波数アジャイルドライブ補償と適応型温度追跡校正に取り組んでいます。一方、RockwellのConnected Components Workbenchは、センサーヘルスメタデータをクラウドダッシュボードにリンクした後、パイロットプラントでメンテナンスコストを25%削減したことを実証しました。

エンドユーザーは、ベンダーの安定性、複数年のファームウェアサポート、および現場交換可能なコネクタキットを要求しています。その結果、既存企業はサブスクリプションベースの分析ポータルを通じてアフターセールスエコシステムを強化する一方、新規参入企業はソーラーファームの予算センサーバンクやバルク食品コンベア用の使い捨てユニットなどのボリュームニッチを追求しています。Rockwellの2025年の過酷環境センサー買収のような戦略的合併は、垂直統合を強化し、IPポートフォリオを拡大しています。

誘導型近接センサー業界の主要企業:

* Pepperl+Fuchs SE

* Rockwell Automation, Inc.

* Panasonic Holdings Corporation (Panasonic Industry Co., Ltd.)

* Eaton Corporation plc

* SICK AG

最近の業界動向:

* 2025年3月: オムロン株式会社は、協働ロボット向けの小型誘導型近接センサー専用のASICラインと自動テストセルを追加するため、日本の草津工場に1億5000万米ドルを投資しました。

* 2025年2月: SICK AGは、リアルタイム診断とクラウド分析を提供するIO-Link Masterプラットフォームを発表し、パイロットラインで計画外のダウンタイムを最大40%削減しました。

* 2025年1月: Rockwell Automationは、極端な温度に対応する誘導型センサーの専門企業を8500万米ドルで買収し、エネルギー分野での事業を強化しました。

* 2024年12月: Pepperl+Fuchs SEは、次世代ASICと高EMI動作アルゴリズムに特化した7500万米ドルのR&Dハブをシンガポールに開設しました。

本レポートは、電磁誘導の原理を用いて対象物を非接触で検出・測定する誘導型近接センサー市場に関する詳細な分析を提供しています。これらのセンサーは、高い精度と費用対効果から、自動組立ライン、溶接セル、プレス加工などの自動化プロセスにおいて採用が拡大しています。特に、石油・ガス、包装、自動車、食品・飲料、家電などの多様な産業でその用途を広げています。

市場は、最終用途産業(自動車・輸送、食品・飲料加工、航空宇宙・防衛、産業機械・ロボット、包装・物流、エネルギー・公益事業など)、検出範囲(短距離、中距離、長距離)、ハウジングタイプ(円筒形、長方形、リング型、スロット型など)、設置タイプ(埋め込み型/シールド型、非埋め込み型/非シールド型)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にわたって詳細に分析されています。市場規模と予測は、各セグメントについて米ドル(USD)で提供されています。

誘導型近接センサー市場の成長を牽引する主な要因は以下の通りです。

* インダストリー4.0主導の工場自動化導入の加速。

* 誘導型センサーを統合する自動車生産の増加。

* 過酷な環境における非接触位置検出の需要の高まり。

* 協働ロボットへの統合を可能にする小型ASIC設計。

* 精密な深度検出のためのスマート農業機械への採用。

* 予知保全のためのIO-Link対応センサーに対するOEMの選好。

一方で、市場の成長を抑制する要因も存在します。

* 光電センサーと比較して検出距離が限定的であること。

* アジアのサプライチェーンにおけるコモディティ化による価格圧力。

* 高周波インバーター環境における電磁干渉。

* 高透磁率フェライトコアのサプライチェーンの変動性。

市場規模と成長予測に関する主要な洞察は以下の通りです。

* 誘導型近接センサーの世界市場規模は、2025年には13.8億米ドルに達すると予測されています。

* 2030年までの最も急速な成長が見込まれるアプリケーション分野は、再生可能エネルギー資産に堅牢なセンサーが統合されることにより、エネルギー・公益事業であり、年平均成長率(CAGR)は7.34%です。

* IO-Link対応センサーは、接続された工場で継続的な状態診断を可能にし、メンテナンスコストを25%削減するため、メーカーに好まれています。

* ハウジングタイプでは、コンパクトな自動化セルにスリムな埋め込み型パッケージが必要とされるため、長方形モデルが年平均成長率7.89%で拡大しています。

* 検出範囲では、精度と取り付け許容範囲のバランスが取れた中距離(5~15mm)ユニットが2024年の収益の45.87%を占め、将来の成長を牽引すると見られています。

* 地域別では、大規模な産業多角化プロジェクトにより、中東・アフリカ地域が年平均成長率8.11%で最も急速な拡大を遂げると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびPepperl+Fuchs SE、Rockwell Automation, Inc.、Panasonic Holdings Corporation、SICK AG、Omron Corporation、Keyence Corporation、Honeywell International Inc.など、主要20社以上の企業プロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0主導の工場自動化導入の加速

- 4.2.2 誘導センサーを統合した自動車生産の増加

- 4.2.3 過酷な環境における非接触位置検出の需要増加

- 4.2.4 コボットへの統合を可能にする小型ASIC設計

- 4.2.5 精密深度検出のためのスマート農業機械への導入

- 4.2.6 予知保全のためのIO-Link対応センサーに対するOEMの選好

-

4.3 市場の阻害要因

- 4.3.1 光電式代替品と比較して検出距離が限定的

- 4.3.2 アジアのサプライベースにおけるコモディティ化による価格圧力

- 4.3.3 高周波インバーター環境における電磁干渉

- 4.3.4 高透磁率フェライトコアのサプライチェーンの変動性

- 4.4 業界価値/サプライチェーン分析

- 4.5 規制環境と標準

- 4.6 技術的展望(エッジおよびAI分析)

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 エンドユーザー産業別

- 5.1.1 自動車および輸送

- 5.1.2 食品および飲料加工

- 5.1.3 航空宇宙および防衛

- 5.1.4 産業機械およびロボット工学

- 5.1.5 包装およびロジスティクス

- 5.1.6 エネルギーおよび公益事業

- 5.1.7 その他のエンドユーザー産業

-

5.2 検出範囲別

- 5.2.1 短距離 (≤5 mm)

- 5.2.2 中距離 (5–15 mm)

- 5.2.3 長距離 (>15 mm)

-

5.3 ハウジングタイプ別

- 5.3.1 円筒形

- 5.3.2 長方形

- 5.3.3 リング型

- 5.3.4 スロット型

- 5.3.5 その他のハウジングタイプ

-

5.4 設置タイプ別

- 5.4.1 フラッシュ / シールド型

- 5.4.2 非フラッシュ / 非シールド型

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Pepperl+Fuchs SE

- 6.4.2 Rockwell Automation, Inc.

- 6.4.3 Panasonic Holdings Corporation (Panasonic Industry Co., Ltd.)

- 6.4.4 Eaton Corporation plc

- 6.4.5 SICK AG

- 6.4.6 Omron Corporation

- 6.4.7 Delta Electronics, Inc.

- 6.4.8 Autonics Corporation

- 6.4.9 Datalogic S.p.A.

- 6.4.10 Riko Optoelectronics Technology Co., Ltd.

- 6.4.11 Fargo Controls, Inc.

- 6.4.12 Hans Turck GmbH & Co. KG

- 6.4.13 Keyence Corporation

- 6.4.14 Honeywell International Inc.

- 6.4.15 Balluff GmbH

- 6.4.16 K.A. Schmersal GmbH & Co. KG

- 6.4.17 Euchner GmbH + Co. KG

- 6.4.18 Baumer Holding AG

- 6.4.19 IFM Electronic GmbH

- 6.4.20 Banner Engineering Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

誘導型近接センサーは、非接触で金属物体を検出するセンサーの一種で、産業オートメーション分野において非常に広く利用されています。その基本的な原理は、センサー内部のコイルに高周波電流を流すことで発生する磁界を利用するものです。この磁界内に金属物体が近づくと、電磁誘導によって金属表面に渦電流が発生します。この渦電流は、センサーのコイルに流れる電流のインピーダンス(交流抵抗)を変化させます。誘導型近接センサーは、このインピーダンスの変化を検出することで、金属物体の有無や位置を非接触で検知し、電気信号として出力する仕組みです。

このセンサーの大きな特徴は、非接触であるため検出対象物に傷をつける心配がなく、摩耗による寿命の低下がない点です。また、高速応答が可能であり、油や水、粉塵などの影響を受けにくく、過酷な環境下でも安定した動作が期待できる高い耐久性を持っています。検出対象は金属に限定されますが、その堅牢性と信頼性から、多くの産業機械や設備に不可欠な存在となっています。

誘導型近接センサーには、用途や設置環境に応じて様々な種類が存在します。まず、形状では、最も一般的な円筒型(標準型、ロング型)、省スペースに適した角型、薄型で埋め込みやすいフラット型などがあります。検出距離に関しては、標準的なものから、より遠距離での検出が可能な長距離型まで幅広く提供されています。出力形式では、NPNオープンコレクタ、PNPオープンコレクタ、2線式、リレー出力などがあり、検出対象が近づいたときにONになるノーマルオープン(NO)と、OFFになるノーマルクローズ(NC)のタイプがあります。また、センサーヘッドの周囲を金属で覆い、埋め込み設置が可能なシールド型と、検出距離が長くなる非シールド型に大別されます。電源電圧もDC2線式、DC3線式、AC2線式などがあり、使用する制御機器に合わせて選択されます。さらに、耐熱、耐圧、耐油、防爆といった特殊な環境に対応したモデルも開発されており、幅広い産業ニーズに応えています。

誘導型近接センサーの用途は多岐にわたります。最も代表的なのは、工場における自動化(FA)ラインでの利用です。例えば、ロボットアームの正確な位置決め、コンベア上を流れるワーク(加工対象物)の有無や通過検出、自動機の部品供給確認、リミットスイッチの代替としての可動部の終端検出などに用いられます。自動車産業では、車体組立ラインでの部品の位置決めや溶接ロボットの制御、半導体製造装置ではウェハの搬送や位置決め、食品・医薬品工場では衛生的な環境下での製品の有無検出などに活用されています。工作機械においては、工具の位置決めやワークの有無確認、建設機械では油圧シリンダーの正確な位置検出など、その適用範囲は非常に広いです。金属を検出するという特性を活かし、回転するギアの歯を検出して回転数を測定する用途にも使われます。

関連技術としては、他の種類の近接センサーが挙げられます。光電センサーは、光を利用して検出するため、検出距離が長く、透明体や非金属も検出可能ですが、汚れや光沢の影響を受けやすい場合があります。静電容量型近接センサーは、金属だけでなく液体や粉体などの非金属も検出できますが、検出距離は比較的短いです。磁気センサーは、磁石を検出するのに特化しており、特定の用途で利用されます。超音波センサーは、音波を利用して検出するため、検出距離が長く、対象物の材質を選びませんが、検出精度が環境に左右されることがあります。また、機械的な接触で検出するリミットスイッチは、誘導型近接センサーの登場により、その多くが置き換えられてきました。より高度な位置検出にはエンコーダが、個体識別にはRFIDが、複雑な形状や複数の特徴を検出する場合にはビジョンセンサーが用いられるなど、用途に応じて最適なセンサーが選択されます。

市場背景としては、世界的な産業の自動化、特にファクトリーオートメーション(FA)の進展が誘導型近接センサーの需要を牽引しています。産業用ロボットや自動機の普及、IoT(モノのインターネット)やインダストリー4.0といったスマートファクトリー化の流れの中で、センサーから得られるデータは生産性向上や品質管理に不可欠な要素となっています。これにより、高精度化、小型化、多機能化への要求が高まっています。主要なメーカーとしては、オムロン、キーエンス、パナソニックといった日本企業に加え、シュナイダーエレクトリック、シーメンス、ボールフといった海外企業が市場をリードしており、競争が激しい分野です。特にアジア市場での産業成長が著しく、誘導型近接センサー市場は安定した成長を続けています。一方で、検出対象が金属に限定される点や、検出距離の物理的な限界といった課題も存在します。

将来展望としては、誘導型近接センサーはさらなる進化を遂げると考えられます。まず、スマート化の進展が挙げられます。IO-Linkなどの通信プロトコルに対応し、センサーの状態監視や設定変更、診断データを上位システムに送信する機能が標準化されることで、予知保全や生産ラインの最適化に貢献します。また、設置場所の制約が厳しくなる中で、さらなる小型化や薄型化が進むでしょう。高機能化の面では、より高速な応答性、複数点の同時検出、そして高温、高圧、放射線といった極限環境下での耐環境性能の向上が期待されます。AIや機械学習との連携により、センサーデータの解析を通じて異常検知の精度を高めたり、生産プロセスの最適化に活用されたりする可能性も秘めています。ワイヤレス化技術の導入により、配線が困難な場所への設置や、可動部への設置の自由度が向上することも考えられます。検出対象が金属に限定されるという特性は変わらないものの、他のセンサー技術との融合や、複合材料など新素材の検出ニーズに対応するための新たな技術開発も進むでしょう。環境負荷低減の観点からは、省エネルギー化や長寿命化、リサイクル性の向上が求められ、持続可能な社会への貢献も期待されています。