街路・道路照明市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

街路照明市場レポートは、照明タイプ(従来型、スマート/コネクテッド)、光源(LED、蛍光灯、HID)、提供形態(ハードウェア、ソフトウェア/サービス)、電力範囲(50W未満、50W~150W、150W超)、用途(高速道路、街路、トンネル、駐車場)、接続性(有線、無線)、および地域(北米、南米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Street and Roadway Lighting Market」に関する市場概要を以下に要約いたします。

—

街路・道路照明市場の概要と将来展望

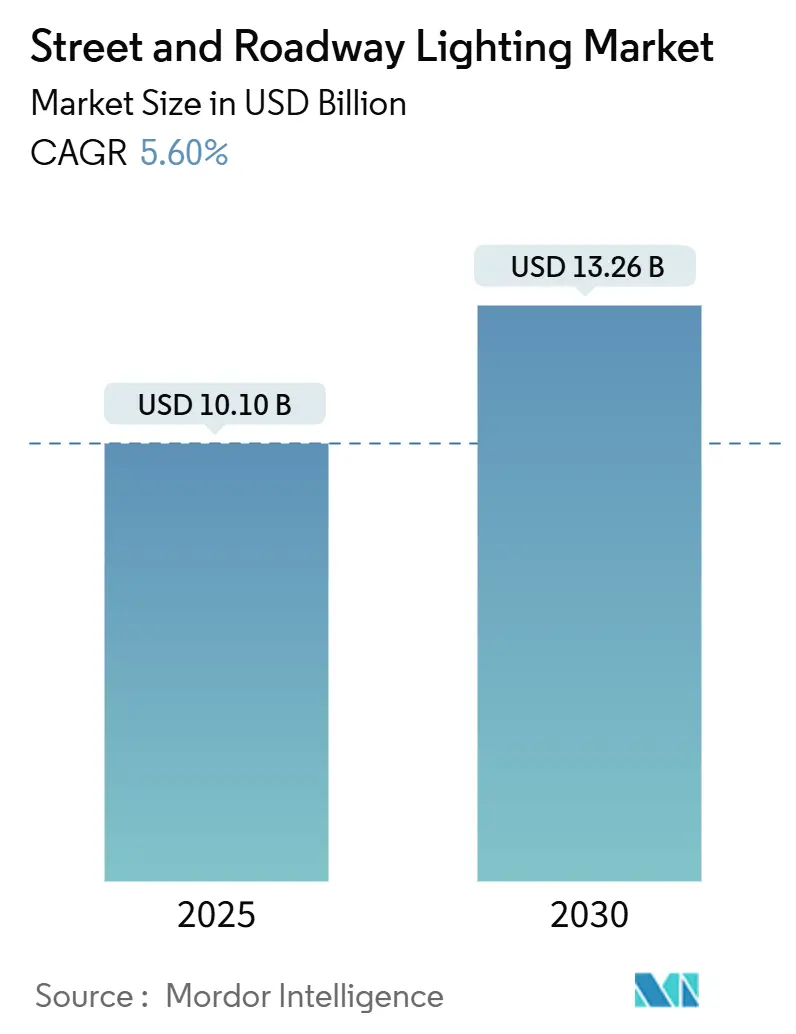

街路・道路照明市場は、2025年には101億米ドルに達し、2030年には132.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.6%が見込まれています。この成長は、LED改修プログラムの加速、スマートシティインフラの拡大、および政府による炭素削減義務によって推進されています。各自治体は、エネルギー集約型の従来の照明システムから、適応型調光やV2I(Vehicle-to-Infrastructure)機能を備えたコネクテッドプラットフォームへの移行を進めています。収益の大部分は引き続きハードウェアが占めていますが、都市が運用インテリジェンスを求めるにつれて、ソフトウェアおよびサービスの分野も急速に拡大しています。LEDドライバーICのサプライチェーンの変動性やサイバーセキュリティへの懸念が短期的な勢いを抑制する可能性はありますが、長期的な成長を妨げるものではないと見られています。地域別では、アジア太平洋地域が現在の需要を牽引しており、北米と欧州は安全性と炭素排出量削減の成果を重視する政策インセンティブを活用しています。

主要な市場動向と洞察

1. 市場を牽引する要因

* LED改修プログラムの加速:

自治体によるLED導入は、センサーネットワーク、適応型制御、グリッド近代化の目標と統合され、より深い炭素排出量削減と運用・保守(O&M)コスト削減を実現しています。例えば、ニューヨーク電力公社の「Smart Street Lighting NY」プログラムは、LEDアップグレードにデマンドレスポンスとスペクトルチューニングを組み込んでいます。アイルランドの1,750万ユーロの農村地域改修計画も、将来のV2I通信に対応可能な器具を優先しており、都市が「アップグレード対応」の仕様を求める傾向を示しています。資金調達ツール、エネルギーサービス契約、グリーンボンド、インフラファンドが市場へのアクセスを広げ、ライフサイクルコストを削減し、街路・道路照明市場を拡大しています。

* コネクテッド/IoT対応街路灯の導入増加:

都市は、詳細な資産データの価値が明確になるにつれて、試験的な導入から大規模なコネクテッド照明の展開へと移行しています。Signifyは2024年に1億4,400万の管理されたコネクテッド照明ポイントを報告しており、プラットフォームのスケーラビリティを示しています。NB-IoTやLoRaWANのような低電力広域ネットワーク技術は接続コストを削減し、中小都市でもスマート照明の導入を可能にしています。コペンハーゲンの44,000ノードのネットワークは、照明器具に空気品質センサーを統合し、環境コンプライアンス分析から新たな自治体収益源を生み出しています。このエネルギー節約からデータ収益化への転換は、ベンダーの切り替え障壁を高め、契約期間を長期化させ、長期的な成長を強化しています。

* 政府による炭素削減義務と資金提供:

規制の緊急性は、特定の予算配分につながっています。米国のインフラ投資雇用法は、2025年に「Safe Streets and Roads for All(SS4A)」プログラムに9億8,200万米ドルを割り当て、照明のアップグレードも明確に対象となっています。同様に、EUグリーンディールのような欧州の制度も、CO₂排出量削減と安全性の向上を数値化できるプロジェクトを奨励しており、調達基準を検証可能な成果を持つ適応型システムへと再調整しています。照明とEV充電、スマート交通管理を組み合わせることで、契約価値がさらに膨らみ、プロバイダーはサービスをクロスセルし、関係を深めることができます。

* 新興経済圏におけるスマートシティの急速な展開:

アジア太平洋地域を中心に、新興経済圏でのスマートシティプロジェクトが加速しており、これがコネクテッド照明システムの需要を押し上げています。

* 野生生物保護のためのエッジAI適応調光:

特に北米とEUの沿岸地域では、野生生物の安全を確保するために、エッジAIを活用した適応型調光システムへの関心が高まっています。

* V2I(Vehicle-to-Infrastructure)統合:

北米、EU、一部のアジア太平洋市場では、車両とインフラ間の通信を可能にするV2I統合が長期的な成長要因として注目されています。

2. 市場を抑制する要因

* 大規模改修における高額な初期設備投資:

コネクテッドシステムの総所有コストは、基本的なLED交換の3倍にあたる器具あたり500米ドルを超えることがあり、自治体はESCO(エネルギーサービス会社)による資金調達やPPP(官民連携)構造を模索せざるを得ず、調達サイクルが最大18ヶ月延長されることがあります。資本改善予算を持たない中小都市は最も厳しい状況に直面し、長期的な節約効果があるにもかかわらず、即時の改修量を制限しています。補助金プログラムは部分的にギャップを埋めますが、詳細な測定・検証(M&V)文書を要求することが多く、展開を遅らせる管理上の負担が増加します。

* サイバーセキュリティとデータプライバシーの脆弱性:

IoT照明ネットワークは、自治体のITドメインに新たな攻撃ベクトルをもたらします。侵入テストでは、侵害されたゲートウェイが交通管理サーバーを露出させる可能性が示されており、リスク軽減の精査が強化されています。NISTフレームワークや進化するEUサイバーレジリエンス法要件への準拠は、ベンダーに暗号化、認証、OTA(Over-The-Air)パッチ適用を義務付けており、これらのコストが入札価格を押し上げています。サイバー専門知識が不足している調達チームは、プロジェクトを延期したり、機能性を制限したりする可能性があり、フル機能プラットフォームの短期的な普及を抑制しています。

* 電力会社の所有権との不整合:

特に北米では、電力会社がポールインフラを所有していることが、改修プロジェクトの調整を困難にし、遅延を引き起こすことがあります。

* LEDドライバーICのサプライチェーンの変動性:

LEDドライバーICの供給逼迫はボトルネックとなっており、高度な調光コントローラーの納期が最大52週間に延長されることがあります。これは短期的な市場成長に影響を与える可能性があります。

セグメント分析

* 照明タイプ別:

2024年には従来型システムが市場シェアの56.9%を占めましたが、スマート/コネクテッド照明は2030年までに7.1%のCAGRで拡大すると予測されています。これは、基本的な照明には従来型が引き続き利用される一方で、データ分析がプレミアム価格を正当化する主要な回廊ではコネクテッドシステムが導入されるという、段階的な資産交換サイクルを反映しています。スマートプラットフォームは、予測期間中に従来型の3倍の成長を遂げ、サービスモデルを再定義すると見られています。

* 光源別:

LEDは2024年に84.1%のシェアを獲得し、2030年までその優位性を維持すると予測されています。これは、効率が200 lm/Wを超え、ルーメンあたりのコストが低下し、スペクトルカスタマイズの自由度が高まっているためです。蛍光灯やHIDのニッチな代替品は、主に産業ヤードに残っています。

* 提供形態別:

ハードウェアは2024年の収益の61.7%を占め、将来のソフトウェア収益化の物理的基盤となっています。SaaS型照明管理プラットフォームに牽引されるソフトウェアおよびサービスは、2025年から2030年にかけて7.2%のCAGRで成長すると予測されており、自治体が予測保守やクロスドメインデータ統合を求めるにつれて、市場は製品販売からライフサイクル価値へと進化しています。

* 電力範囲別:

50-150Wの器具は2024年の設置数の53.6%を占め、2030年までに7.3%のCAGRで成長を牽引すると見られています。これらは幹線道路沿いの従来の250-400W HPSヘッドを置き換え、50-70%のエネルギー削減を実現しています。この範囲内でのルーメン出力調整可能性の需要が高まっています。

* 用途別:

街路および都市道路は2024年の支出の39.8%を占め、世界の都市における密な照明グリッドを反映しています。照明、EV充電器、環境センサーを組み合わせた統合ポールが、縁石インフラを再定義しています。トンネルおよび地下道は、現在の量ではわずかですが、より厳格な視認性コードと貨物回廊沿いの近代化プロジェクトにより、6.6%のCAGRで成長すると予測されています。

* 接続性技術別:

電力線通信、DALI、PoEは、信頼性と既存インフラへの投資により、2024年に62.4%の足場を維持しました。しかし、NB-IoT、LoRaWAN、そして5Gといった無線パラダイムは、分散型資産の展開コストの低さから、6.8%のCAGRで追いついています。サイバーセキュリティ対策の強化も無線技術の受け入れを加速させています。

地域分析

* アジア太平洋:

2024年の収益の37.2%を占め、2030年までに6.4%のCAGRで成長すると予測されており、中国、インド、ASEAN諸国における大規模な都市化が背景にあります。北京の低炭素地区では新しい照明器具に空気品質センサーが組み込まれ、インドのスマートシティミッションは100の自治体でLEDノードを標準化しており、地域の市場を牽引しています。

* 北米:

価値では第2位に位置し、クラッシュ削減プロジェクトに照明を割り当てるSS4Aメカニズムのような連邦政府の資金提供に支えられています。ニューヨーク、ポートランド、ロサンゼルスにおける「Vision Zero」行動計画は、歩行者の視認性を高める適応型光学系へと仕様をシフトさせています。

* 欧州:

LEDの普及は成熟していますが、EUグリーンディールやEN-13201改訂に牽引されるスマート制御によるアップグレードが続いています。自治体のダークスカイ条例は、光害を抑制するための精密光学系と超暖色CCT(相関色温度)の需要を促進し、プレミアムASP(平均販売価格)を維持しています。

競争環境

市場は中程度の集中度を維持しており、上位5社が推定45-50%のシェアを占めています。Signify、OSRAM、Acuity Brandsなどの主要サプライヤーは、LEDエンジンからクラウドソフトウェアまでの垂直統合を活用し、バリュースタック全体で利益を獲得しています。SignifyのオープンAPI「Interact」プラットフォームは1億4,400万の照明ポイントを管理し、小規模な競合他社が追随するのが難しいデータネットワーク規模を提供しています。

Telensa、DimOnOff、Silver Spring Networksなどの中堅企業は、ニッチなソフトウェアや接続性レイヤーに焦点を当て、オープンアーキテクチャを必要とする入札に参入するために照明器具OEMと提携しています。プライベートエクイティによる統合も進んでおり、Kingswood CapitalによるColetoの設立などがその例です。

サイバーレジリエンスは新たな差別化の領域となっており、ベンダーはIEC 62443やISO 27001などの認証を取得して調達リスクを軽減しています。LEDドライバーの部品不足は、マルチソーシング戦略や現地組立ラインを促進し、OSRAMのような企業は、アジアからの供給途絶に備えて一部のSKUを東欧に再配置しています。全体として、競争の焦点は純粋な照明器具からプラットフォームとデータサービスへと移行しており、街路・道路照明市場の長期的な利益構造を再構築しています。

主要プレイヤー

* Signify N.V.

* OSRAM GmbH

* Wolfspeed Inc. (Cree LED)

* Acuity Brands Inc.

* Current Lighting Solutions, LLC

最近の業界動向

* 2025年3月: United Livingが英国全土でインフラサービスポートフォリオを拡大するため、街路照明請負業者を買収しました。

* 2025年1月: Kingswood Capitalの2億5,600万米ドルの投資後、Coleto BrandsがProgress LightingとKichlerの統括会社となりました。

* 2024年11月: Bell & McCoy CompaniesがLighting Partnership of Alabamaを買収し、Current HLIブランドの複数州でのカバレッジを拡大しました。

* 2024年9月: Kingswood CapitalがProgress LightingとKichlerの合併を完了し、統一された住宅および軽商業プラットフォームを確立しました。

—これらの動向は、市場における統合の動きと、住宅および商業照明分野における企業の戦略的な拡大意欲を明確に示しています。今後も、技術革新と持続可能性への注力が業界の成長を牽引すると予測されます。

このレポートは、世界の街路・道路照明市場に関する包括的な分析を提供しています。街路・道路照明は、公共の安全とセキュリティを確保する上で不可欠なインフラであり、スマートシティ開発への大規模な投資や、高速道路、橋、幹線道路、トンネル、市内街路灯といった屋外照明アプリケーションに対する政府の強力なインセンティブが、市場成長の主要な推進力となっています。特に、光害の削減とエネルギー効率の向上を目指し、多くの都市で従来のナトリウムランプから、より省エネルギーなLEDベースの照明システムへの転換が加速しています。

市場規模は、2025年には101億米ドルに達すると推定されており、2030年までには年平均成長率(CAGR)5.6%で着実に拡大し、132.6億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。具体的には、LED改修プログラムの加速、コネクテッド(接続型)およびIoT対応街路灯の導入拡大、各国政府による炭素排出量削減の義務化と関連資金提供が挙げられます。また、新興経済圏におけるスマートシティの急速な展開も市場拡大に大きく貢献しています。さらに、野生生物保護回廊におけるエッジAIを活用した適応型調光技術や、C-V2X回廊におけるV2I(Vehicle-to-Infrastructure)統合といった先進技術の導入も、新たな需要を創出しています。

一方で、市場にはいくつかの課題も存在します。大規模な照明システム転換には高額な初期設備投資(Capex)が必要となる点が大きな障壁です。また、IoT照明システムの普及に伴い、サイバーセキュリティとデータプライバシーに関する脆弱性が懸念されており、堅牢な対策が求められています。電力会社の所有権とアップグレード計画の不一致が、導入を遅らせる要因となることもあります。さらに、LEDドライバーICのサプライチェーンにおける不安定性も、市場の制約となっています。

レポートでは、市場を様々な角度から詳細にセグメント化して分析しています。

照明タイプ別では、従来型照明とスマート/コネクテッド照明に分類されます。スマート/コネクテッド照明は、単なるエネルギー節約を超え、交通状況、環境データ、安全情報などを収集・提供することで、より広範なスマートシティの目標達成に不可欠な要素として、都市で優先的に導入が進められています。

光源別では、LED、蛍光灯、高輝度放電ランプが対象となり、LEDが圧倒的なシェアを占めています。

提供形態別では、ハードウェア(ライト・電球、照明器具、制御システム)とソフトウェア・サービスに分けられます。

電力範囲(ワット数)別では、50W未満、50~150W、150W超の区分があり、新しいLED街路灯の設置においては、カバー範囲と効率のバランスに優れる50~150Wの器具が半数以上を占める傾向にあります。

アプリケーション別では、高速道路、街路・都市道路、トンネル・地下道、駐車場・公共エリアといった用途が分析対象です。

接続技術別では、有線(PLC、DALI、PoE)と無線(Zigbee、NB-IoT、LoRa、5G)の両方が評価されています。

地域別では、北米、南米、欧州、アジア太平洋、中東、アフリカの各市場が詳細に調査されています。

地域別分析では、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までのCAGRは6.4%に達する見込みです。これは、同地域における急速な都市化の進展と、政府が積極的に推進するスマートシティプログラムが背景にあります。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。主要企業としては、Signify N.V.、OSRAM GmbH、Current Lighting Solutions, LLC、Acuity Brands Inc.、Hubbell Inc.、Zumtobel Group AG、Schréder S.A.、Eaton Corporation plc、Valmont Industries Inc.、Telensa Ltd.、Itron Inc.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳細にプロファイルされています。レポートはまた、市場の機会と将来の展望についても考察し、未開拓の分野や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加速するLED改修プログラム

- 4.2.2 コネクテッド/IoT対応街路灯の導入増加

- 4.2.3 政府の炭素削減義務と資金提供

- 4.2.4 新興経済国における急速なスマートシティ展開

- 4.2.5 野生生物に安全な回廊のためのエッジAI適応型調光

- 4.2.6 C-V2X回廊のための車両・インフラ間(V2I)統合

-

4.3 市場の阻害要因

- 4.3.1 大規模な転換における高額な初期設備投資

- 4.3.2 サイバーセキュリティとデータプライバシーの脆弱性

- 4.3.3 公益事業者の所有権の不一致によるアップグレードの遅延

- 4.3.4 LEDドライバーICのサプライチェーンの変動性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 照明タイプ別

- 5.1.1 従来型照明

- 5.1.2 スマート/コネクテッド照明

-

5.2 光源別

- 5.2.1 LED

- 5.2.2 蛍光灯

- 5.2.3 高輝度放電ランプ

-

5.3 提供別

- 5.3.1 ハードウェア

- 5.3.1.1 照明器具と電球

- 5.3.1.2 照明器具

- 5.3.1.3 制御システム

- 5.3.2 ソフトウェアとサービス

-

5.4 電力範囲(ワット数)別

- 5.4.1 50 W未満

- 5.4.2 50 – 150 W

- 5.4.3 150 W超

-

5.5 用途別

- 5.5.1 高速道路

- 5.5.2 街路および都市道路

- 5.5.3 トンネルおよび地下道

- 5.5.4 駐車場および公共エリア

-

5.6 接続技術別

- 5.6.1 有線(PLC、DALI、PoE)

- 5.6.2 無線(Zigbee、NB-IoT、LoRa、5G)

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 ドイツ

- 5.7.3.2 英国

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 韓国

- 5.7.4.4 インド

- 5.7.4.5 その他のアジア太平洋諸国

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify N.V.

- 6.4.2 OSRAM GmbH

- 6.4.3 Current Lighting Solutions, LLC

- 6.4.4 Wolfspeed Inc. (Cree LED)

- 6.4.5 Acuity Brands Inc.

- 6.4.6 Hubbell Inc.

- 6.4.7 Zumtobel Group AG

- 6.4.8 Schréder S.A.

- 6.4.9 Eaton Corporation plc (Cooper Lighting Solutions)

- 6.4.10 Valmont Industries Inc.

- 6.4.11 Telensa Ltd.

- 6.4.12 Silver Spring Networks Inc.

- 6.4.13 Wipro Lighting (Wipro Enterprises)

- 6.4.14 Nichia Corporation

- 6.4.15 Dialight plc

- 6.4.16 LED Roadway Lighting Ltd.

- 6.4.17 Kingsun Optoelectronic Co.

- 6.4.18 Syska LED Lights Pvt Ltd.

- 6.4.19 DCD Technologies ME FZCO

- 6.4.20 Itron Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

街路・道路照明とは、夜間における道路やその周辺の視認性を確保し、交通の安全と円滑化、防犯、そして都市景観の向上を目的として設置される照明設備全般を指します。単に明るさを提供するだけでなく、適切な照度、均斉度、グレア(まぶしさ)の抑制、そして演色性(色の見え方)などが求められる、多岐にわたる機能を持つ重要な社会インフラでございます。

この照明は、設置される場所や目的に応じて様々な種類に分類されます。まず、設置場所による分類では、市街地の歩道や商店街、生活道路などを照らす「街路照明」と、幹線道路や高速道路、トンネルなど車両の走行安全を最優先する「道路照明」が主なものです。その他にも、交差点や横断歩道、公園、広場など、特定の場所の安全確保や雰囲気作りのための照明も含まれます。光源による分類では、かつて主流であった高圧ナトリウムランプやメタルハライドランプに加え、近年では高効率で長寿命、かつ調光・調色も可能なLED(発光ダイオード)が急速に普及し、現在の主流となっています。配光特性によっても、光の広がり方やグレア抑制の度合いが異なるカットオフ型、セミカットオフ型、ノンカットオフ型などがあり、設置環境に応じて最適なものが選定されます。

街路・道路照明の用途と目的は多岐にわたります。最も重要なのは、夜間における交通安全の確保です。運転者や歩行者が障害物、他の車両、歩行者などを早期に視認できるようにすることで、交通事故の発生を抑制します。また、適切な照明は運転者の視覚的負担を軽減し、交通の流れを円滑に保つ効果もございます。防犯面では、明るい環境は犯罪の抑止に繋がり、不審者の発見を容易にすることで、人々に心理的な安心感を提供します。災害時においては、避難経路の確保や救助活動の支援にも不可欠な役割を果たします。さらに、都市景観の向上も重要な目的の一つです。街の雰囲気を演出し、ランドマークを際立たせることで、夜間の都市に魅力と活気をもたらします。

関連する技術も日々進化しております。光源技術では、LEDのさらなる高効率化、長寿命化、小型化が進み、消費電力の削減とメンテナンスコストの低減に大きく貢献しています。特に注目されているのが「スマート照明システム」です。これは、照明器具をIoT(Internet of Things)技術によってネットワーク化し、センサー(人感センサー、照度センサー、交通量センサーなど)や通信技術(無線通信、LPWAなど)を組み合わせることで、遠隔からの監視・制御、そして状況に応じた自動制御を可能にするものです。これにより、必要な時に必要な場所を必要な明るさで照らす「オンデマンド照明」が実現し、さらなる省エネルギー化と効率的な運用が可能になります。また、収集されたデータを解析することで、故障予測や最適なメンテナンス計画の立案にも役立てられています。太陽光発電や蓄電池と組み合わせたオフグリッド型照明は、災害時の非常用電源としても期待されています。光を効率的に路面に導き、グレアを抑制するための配光制御技術や、防塵・防水、耐風圧、耐震といった耐環境技術も、照明設備の信頼性と安全性を高める上で不可欠です。

市場背景としては、地球温暖化対策と電力コスト削減の観点から、高効率なLED照明への切り替えが世界的に加速しています。多くの自治体や道路管理者が、既存の老朽化した照明設備の更新時期に合わせてLED化を進めており、これが市場を牽引する大きな要因となっています。また、スマートシティ構想の進展に伴い、照明ポールを単なる照明器具の支持体としてだけでなく、情報通信基盤として活用する動きが活発化しています。センサー、監視カメラ、Wi-Fiアクセスポイント、デジタルサイネージ、さらには5G基地局やEV充電スタンドなどを搭載した「スマートポール」の導入が進められており、街路・道路照明は都市のIoTインフラの中核を担う存在へと変貌しつつあります。防災・減災意識の高まりも、災害時にも機能するレジリエンスの高い照明システムの需要を高めています。一方で、不適切な照明による光害問題への意識も高まっており、周辺環境や生態系への影響を考慮した、より精密な配光制御や色温度の調整が求められています。

将来展望としては、スマートポール化のさらなる加速が挙げられます。照明ポールは、都市の様々なデータを収集・発信する「都市の目」となり、交通管理、環境モニタリング、防犯など、多岐にわたる都市サービスを支えるプラットフォームとなるでしょう。AI(人工知能)を活用したデータ駆動型照明は、リアルタイムの交通状況、天候、人流などの情報に基づいて、照明の明るさや色温度を自律的に最適化し、より安全で快適、かつエネルギー効率の高い光環境を提供することが期待されます。環境負荷の低減も引き続き重要なテーマであり、再生可能エネルギーとの連携強化や、リサイクル可能な素材の使用がさらに進むでしょう。光害対策も進化し、必要最小限の範囲を照らす精密な配光制御技術や、時間帯に応じた色温度の調整により、夜空の保護と生態系への配慮が両立されるようになります。最終的には、単なる明るさの提供に留まらず、人々の活動や生体リズムに合わせた、より人間中心の、快適で健康的な光環境を創出することが、街路・道路照明の究極的な目標となることでしょう。