C6ISR市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

C6ISR市場レポートは、プラットフォーム(航空、陸上、海軍、宇宙)、目的(C6、ISR、EW)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によって区分されます。市場規模と予測は、上記すべてのセグメントについて米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

C6ISR市場の概要:規模、シェア、成長トレンド、予測

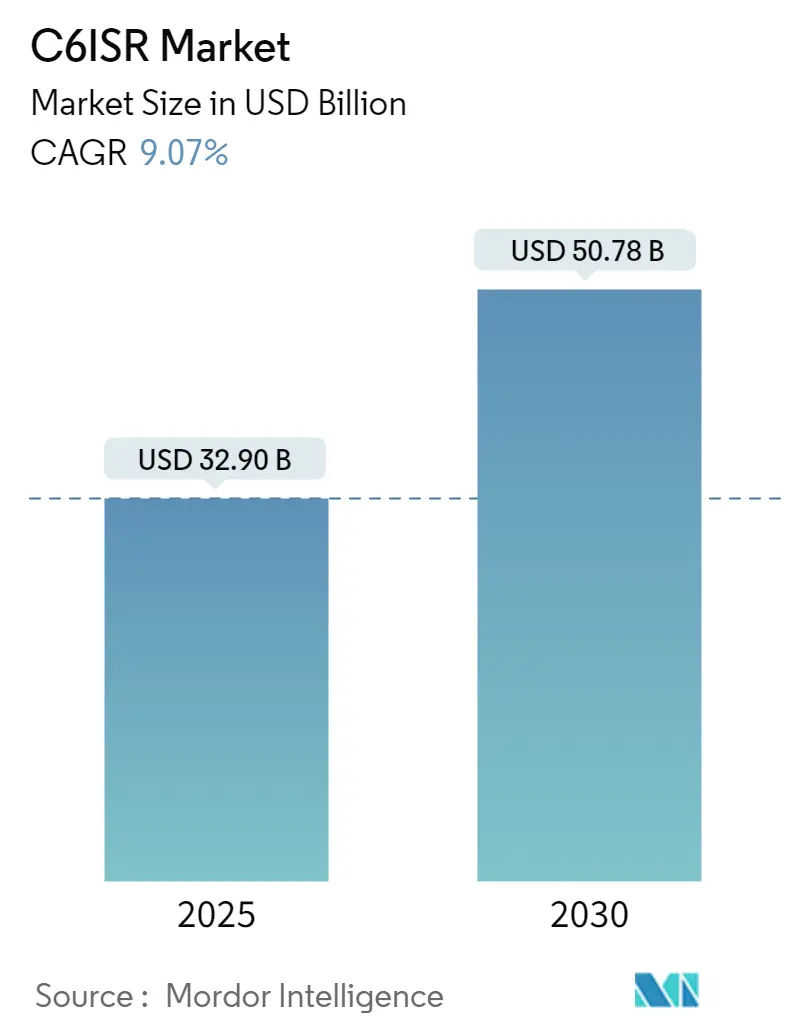

C6ISR市場は、2025年には329億米ドルと推定され、2030年までに507.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.07%です。この市場は、プラットフォーム(航空、陸上、海上、宇宙)、目的(C6、ISR、EW)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されており、各セグメントの市場規模と予測は米ドル建てで提供されています。

市場概要

世界的な緊張の高まりに伴い、各国はネットワーク中心の戦闘および支援能力を強化しています。多くの国で、既存のC4およびC5 ISRシステムを高度なC6ISR能力に引き上げるための軍事プログラムが進行中です。これらの取り組みを支援するため、各国は防衛予算の増加を背景に、自国での能力開発または国際的なベンダーからの調達に多額の投資を行っています。

非対称脅威の急増は、軍隊が最新のC6ISR能力を採用する必要性を強調しています。技術の進化に伴い、各国が直面する脅威の規模と複雑さも増大しており、その結果、戦闘および支援能力を強化するために次世代のC6ISRシステムが調達されています。世界中の軍隊は、その戦略的利点からネットワーク中心の戦術(NCW)をますます重視しており、この傾向が高度なC6ISRシステムへの需要を促進し、市場の成長を推進しています。

しかし、多様なC6ISRシステムの採用が進む一方で、エンドユーザーは多くの課題に直面しており、メーカーには解決策の提供が強く求められています。C6ISR産業は急速な技術進歩を遂げていますが、生成されるデータ量の増大は、軍事および産業関係者にとって大きな課題となっています。

主要な市場トレンドと洞察

宇宙セグメントが予測期間中に最高の成長を記録する見込み

予測期間中、宇宙セグメントが最も高い成長を遂げると予想されています。宇宙ベースのC6ISR技術には、最先端の衛星システム、リモートセンシング能力、高度なデータ分析が含まれます。これらのツールは、タイムリーで正確な情報収集、戦略的監視、偵察を促進し、国家安全保障における情報に基づいた意思決定に不可欠です。戦争がハイブリッドシナリオへと進化するにつれて、効果的な作戦遂行のためには、共同作戦と相互運用性の必要性が最も重要になります。

軍事衛星や監視ドローンは何十年も前から存在しますが、擬似高高度衛星(HAPS)の出現により、両者間の費用対効果の高い橋渡しが実現しました。HAPSは、地上通信システムと衛星通信システムの両方の強みを活用し、従来の静止衛星と比較して、はるかに低いコストで優れた性能の音声、ビデオ、ブロードバンドサービスを提供し、衛星の従来の制約を克服します。

例えば、2023年11月には、ノースロップ・グラマン社が北極衛星ブロードバンドミッション(ASBM)の熱真空試験を成功裏に実施しました。この2機構成の衛星コンステレーションは、米国宇宙軍とスペース・ノルウェーの両方に、北極圏へのブロードバンド通信を提供することを目的としています。同様に、2023年2月には、マクサー・テクノロジーズ社が米国国家地理空間情報局から1億9200万米ドル相当の5年契約を獲得しました。この契約により、マクサー社は米国の同盟国に商用衛星画像と3次元データサービスを供給することになります。このような進歩は、予測期間中の宇宙ベースC6ISRセグメントの見通しを強化すると期待されています。

北米が予測期間中に最高の成長率を記録する見込み

北米は市場をリードしており、予測期間を通じてこの地位を維持すると予想されています。この優位性は主に、米国およびカナダ政府による陸、空、海、宇宙にわたる多様なISRシステムの調達に起因しています。2023会計年度には、米国国防総省が指揮、統制、通信、コンピューター、情報システムに127億米ドルを計上しました。

米国軍は艦隊の近代化を進めており、電子戦航空機(EC-37B)、戦場空中通信ノード航空機(E-11A)、海上哨戒機(P-8A)、および特殊任務航空機の注文を行っています。2022年から2029年の間に、12機のP-8Aと5機のE-11Aの納入が予定されています。このような高度な通信および状況認識システムへの多額の投資は、市場の成長を推進するでしょう。

さらに、2022年3月には、カナダ国防省が航空宇宙調整センター近代化(ASCCM)プロジェクトにおいて、エルビット・システムズUK社のTORCH-Xベースのソリューションを選択しました。エルビット・システムズUK社は、TORCH-Xベースの戦闘管理アプリケーション(BMA)の共同航空バージョンを提供し、認識された航空状況を継続的に表示することで状況認識を強化します。この能力は、複雑な陸上および共同戦場における航空資産の効果的な調整を促進します。このシステムは、エルビット・システムズ社のE-CIXTMオープンアーキテクチャフレームワークを活用し、カナダ軍の既存アプリケーションおよび戦術データリンクとの互換性を確保します。この設計はまた、カナダ軍のデジタル変革アジェンダに沿って、将来のアプリケーション統合への道を開きます。その結果、防衛能力強化への重点化と高度なC6ISRシステムの採用増加が、この地域の市場成長を推進しています。

競争環境

C6ISR市場は細分化されており、世界中の軍隊に対応する多様な国際的および地域的なプレーヤーが存在します。この市場の主要プレーヤーには、ノースロップ・グラマン・コーポレーション、RTXコーポレーション、L3ハリス・テクノロジーズ社、タレス、ジェネラル・ダイナミクス・コーポレーションなどが含まれます。

これらの企業に加えて、様々なOEMや各国が、地域での存在感を強化し、新たな軍事契約を獲得するための戦略を策定しています。例えば、2023年10月には、英国が2024年後半に就役予定の新型16機プロテクター監視航空機の試験を開始しました。この無人RAF航空機は、世界的な監視作戦のために設計されています。これらの進展に加え、特にAIおよび量子ネットワーキング技術と統合されたC6ISRシステムのR&Dへの投資は、予測期間中にこれらの企業の市場シェアと顧客基盤を強化すると予想されます。

最近の業界動向

* 2024年7月:エアバスは、ドイツ連邦軍からSATCOMBw 3の主契約を獲得しました。この契約は、次世代の安全な軍事衛星システムに関するもので、静止衛星、地上セグメント、打ち上げ、運用を含み、15年間の期間が設定されています。

* 2023年11月:米国海軍(USN)は、ノースロップ・グラマン社に、先進型ホークアイ(E-2D)航空機の新世代(Delta System Software Configuration (DSSC) 6)のコックピットおよびコンピューターアーキテクチャを開発する契約を授与しました。このシステムは、米国海兵隊(USMC)および米国空軍(USAF)向けに指定されており、2028年まで使用される予定です。

このレポートは、C6ISR(Command, Control, Communications, Computers, Cyber-Defense and Combat Systems, Intelligence, Surveillance, and Reconnaissance)市場に関する詳細な分析を提供しています。C6ISRとは、戦場における情報の収集と伝達のためのシステム、手順、技術を指します。本レポートは、市場の動向、セグメンテーション、競争環境、将来の展望を網羅しています。

市場規模に関して、C6ISR市場は2024年に299.2億米ドルと推定されました。2025年には329.0億米ドルに達し、2030年までには年平均成長率(CAGR)9.07%で成長し、507.8億米ドルに達すると予測されています。地域別では、北米が2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。

本調査の範囲は、C6ISR市場をプラットフォーム、目的、および地域別に詳細に分析しています。

プラットフォーム別では、航空(Air)、陸上(Land)、海軍(Naval)、宇宙(Space)に分類されます。

目的別では、C6(指揮、統制、通信、コンピュータ、サイバー防御、戦闘システム)、ISR(情報、監視、偵察)、およびEW(電子戦)の3つの主要なカテゴリに分けられています。

地域別では、北米(米国、カナダ)、欧州(英国、ドイツ、フランス、ロシア、その他欧州)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東およびアフリカ(UAE、サウジアラビア、トルコ、その他中東およびアフリカ)の主要国および地域を対象としています。各セグメントの市場規模は、金額(米ドル)で提供されています。

市場のダイナミクスについては、市場の概要、市場を牽引する要因(Market Drivers)、市場の成長を抑制する要因(Market Restraints)が分析されています。さらに、ポーターのファイブフォース分析を通じて、買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。

競争環境の分析では、主要ベンダーの市場シェアが示され、主要企業のプロファイルが提供されています。主要企業には、Lockheed Martin Corporation、BAE Systems plc、Northrop Grumman Corporation、Elbit Systems Ltd.、RTX Corporation、THALES、L3Harris Technologies, Inc.、General Dynamics Corporation、IAI、CACI INTERNATIONAL INC.、Saab ABなどが挙げられています。

本レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場の方向性が示されています。

また、調査の前提条件、調査範囲、調査方法論、エグゼクティブサマリーといった基本的な構成要素も含まれており、包括的な市場分析が提供されています。過去の市場規模は2019年から2024年まで、将来予測は2025年から2030年までをカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 プラットフォーム

- 5.1.1 航空

- 5.1.2 陸上

- 5.1.3 海上

- 5.1.4 宇宙

-

5.2 目的

- 5.2.1 指揮、統制、通信、コンピューター、サイバー防御および戦闘システム (C6)

- 5.2.2 情報、監視、偵察 (ISR)

- 5.2.3 電子戦 (EW)

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ロッキード・マーティン・コーポレーション

- 6.2.2 BAEシステムズ plc

- 6.2.3 ノースロップ・グラマン・コーポレーション

- 6.2.4 エルビット・システムズ Ltd.

- 6.2.5 RTXコーポレーション

- 6.2.6 タレス

- 6.2.7 L3ハリス・テクノロジーズ, Inc.

- 6.2.8 ジェネラル・ダイナミクス・コーポレーション

- 6.2.9 IAI

- 6.2.10 CACIインターナショナル INC.

- 6.2.11 サーブ AB

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

C6ISRは、現代の防衛・軍事作戦において極めて重要な概念であり、その頭文字はCommand(指揮)、Control(統制)、Communications(通信)、Computers(コンピュータ)、Cyber-defense(サイバー防衛)、Combat Systems(戦闘システム)、Intelligence(情報)、Surveillance(監視)、Reconnaissance(偵察)を意味します。これは、戦場における情報優位性を確立し、意思決定の迅速化と作戦遂行能力の向上を図るための統合システムを指します。具体的には、センサーから射手までをシームレスに連携させ、リアルタイムの情報共有と分析を通じて、指揮官が的確な判断を下せるよう支援することを目的としています。

C6ISRの各要素は、それぞれが独立しつつも密接に連携し、全体として機能します。まず、Command(指揮)は、部隊や資源を統率し、作戦目標を達成するための権限と指示を指します。Control(統制)は、指揮官の意図に基づき、部隊の行動や機能を調整・管理するプロセスです。Communications(通信)は、音声、データ、映像などの情報を安全かつ確実に伝達するための基盤であり、現代戦における神経系とも言えます。Computers(コンピュータ)は、膨大な情報の処理、分析、管理、そして意思決定支援システムの運用に不可欠な要素です。Cyber-defense(サイバー防衛)は、通信ネットワークや情報システムをサイバー攻撃から保護し、情報の機密性、完全性、可用性を確保する活動です。Combat Systems(戦闘システム)は、兵器プラットフォーム、センサー、指揮統制システムなどを統合し、戦闘能力を最大化するシステムを指します。Intelligence(情報)は、敵の能力、意図、活動、そして作戦環境に関する情報を収集、処理、分析し、評価するプロセスです。Surveillance(監視)は、特定の地域や目標を継続的に観測し、情報を収集する活動です。Reconnaissance(偵察)は、敵や潜在的な脅威に関する特定の情報を得るために行われる任務を指します。これらの要素が有機的に結合することで、戦場における「目」「耳」「脳」「手足」が一体となり、迅速かつ効果的な作戦遂行が可能となります。

C6ISRシステムは、主に軍事および防衛分野で幅広く活用されています。例えば、陸海空の各領域における戦術・戦略レベルの作戦において、状況認識の向上、目標特定、兵器システムの連携、そして部隊間の協調を強化するために不可欠です。具体的には、戦場のリアルタイムな情報共有による指揮統制、航空優勢の確保、海上交通路の防衛、特殊作戦の支援などに用いられます。また、国土安全保障の分野では、国境警備、重要インフラの保護、テロ対策、大規模災害時の情報収集・共有といった用途にもその原則が応用され、意思決定支援システムとして機能します。ネットワーク中心の戦い(Network-Centric Warfare)の概念を具現化し、分散した部隊が一体となって機能することを可能にする基盤でもあります。

C6ISRの進化は、様々な先端技術の発展と密接に関わっています。人工知能(AI)と機械学習(ML)は、膨大なセンサーデータや情報分析を自動化し、パターン認識、脅威予測、意思決定支援の精度を飛躍的に向上させます。ビッグデータ分析は、多様な情報源から得られる大量のデータをリアルタイムで処理し、有意義なインテリジェンスを抽出するために不可欠です。クラウドコンピューティングおよびエッジコンピューティングは、データの分散処理と保存を可能にし、システムのレジリエンスと応答性を高めます。5G通信や衛星通信は、高帯域幅、低遅延、セキュアな通信環境を提供し、広範囲にわたる情報共有を可能にします。IoT(Internet of Things)やIoBT(Internet of Battlefield Things)は、戦場のあらゆるセンサーやデバイス、プラットフォームを接続し、リアルタイムな状況認識を可能にします。高度なサイバーセキュリティ技術は、C6ISRシステムの脆弱性を保護し、敵対勢力による妨害や情報窃取を防ぐ上で極めて重要です。次世代センサー技術(高解像度レーダー、LiDAR、EO/IRセンサー、SIGINT、MASINTなど)は、より精密で広範囲な情報収集を可能にします。無人システム(UAS、UGV、USVなど)は、危険な環境下での情報収集や偵察、さらには戦闘任務を自律的に遂行する能力を提供します。これらの技術が複合的に作用することで、C6ISRシステムは常にその能力を拡張し続けています。

C6ISR市場は、地政学的な緊張の高まり、新たな脅威の出現、そして主要国による防衛費の増加を背景に、堅調な成長を続けています。特に、ハイブリッド戦やサイバー戦といった複雑な脅威への対応、そして多領域作戦(Multi-Domain Operations: MDO)や統合全領域指揮統制(Joint All-Domain Command and Control: JADC2)といった新たな軍事ドクトリンの推進が、市場を牽引する主要な要因となっています。主要な市場プレイヤーとしては、ロッキード・マーティン、レイセオン、ノースロップ・グラマン、BAEシステムズ、L3ハリス、ボーイングといった大手防衛企業が挙げられます。これらの企業は、デジタル変革、オープンアーキテクチャの採用、モジュール性、ソフトウェア定義システムへの移行を進め、より柔軟で適応性の高いC6ISRソリューションの開発に注力しています。政府からの研究開発投資や調達も活発であり、技術革新が加速しています。

C6ISRの将来は、さらなる技術革新と運用概念の進化によって大きく変貌すると予測されます。自律性の向上は、AIと機械学習の進化により、意思決定支援の自動化が進み、自律的な偵察・監視システムや、人間とAIが協調するヒューマン・マシン・チームがより一般的になるでしょう。ハイパーコネクティビティは、宇宙、航空、陸上、海上、サイバー空間といったあらゆる領域でのシームレスな情報連携が強化され、真の統合全領域作戦が実現されます。レジリエンスの強化は、敵対的な環境下(GPSが利用できない状況やサイバー攻撃下など)でも機能し続ける、より堅牢で回復力のあるシステムの開発が重視されます。量子技術の応用は、将来的には、量子コンピューティングによる超高速データ処理や、量子暗号による究極のセキュリティがC6ISRシステムに組み込まれる可能性も秘めています。宇宙ベースのC6ISRは、地球規模での監視・通信能力を向上させるため、宇宙空間を活用したC6ISR能力の強化が進むでしょう。ソフトウェアとデータの重要性は、ハードウェアだけでなく、ソフトウェア定義の機能や、データそのものが戦略的資産として認識され、その収集、分析、保護がより一層重要になります。これらの進化は、倫理的課題や国際的な規制の枠組みといった側面も考慮しながら進められる必要がありますが、C6ISRは今後も国家安全保障と防衛戦略の中核を担い続けるでしょう。