飲料用香料市場 規模・シェア分析 – 成長動向と将来予測 (2025-2030年)

飲料用フレーバー市場レポートは、飲料タイプ(アルコール飲料、非アルコール飲料)、カテゴリ(天然、人工)、形態(液体、粉末、その他)、エンドユーザー(飲料産業、フードサービス、小売)、および地域(北米、ヨーロッパ、アジア太平洋、南米、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

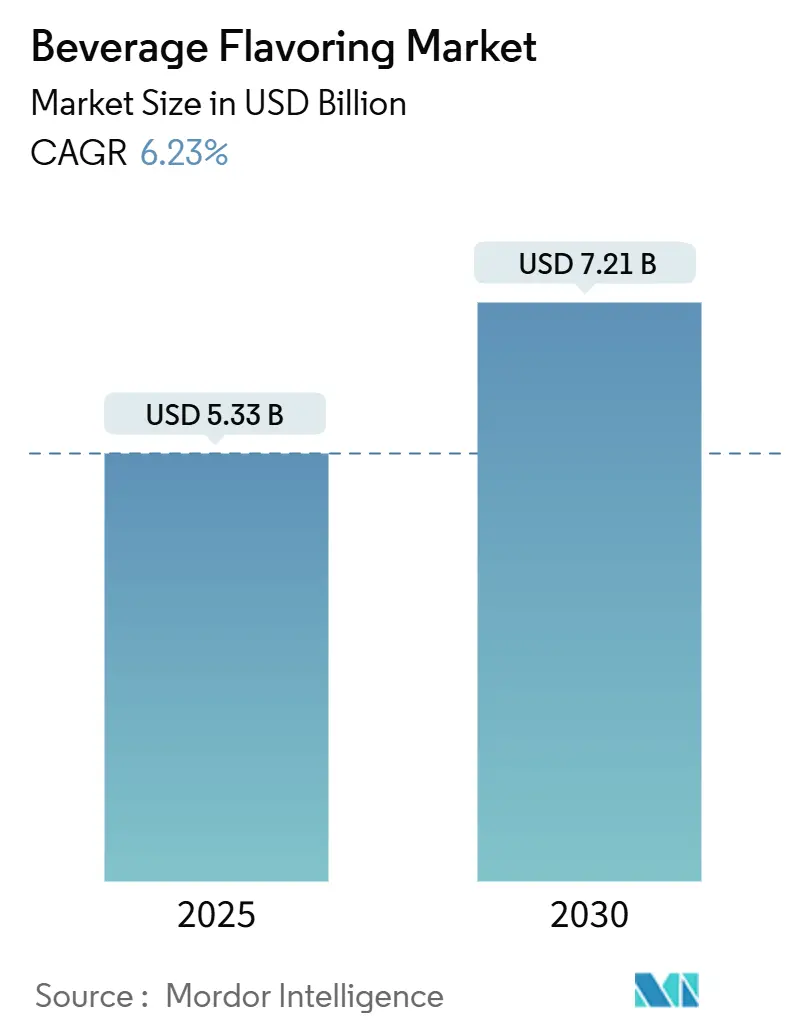

飲料フレーバー市場は、2025年に53.3億米ドルと推定され、2030年には72.1億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.23%です。この成長は、天然成分、機能性飲料、プレミアムフレーバー体験に対する消費者の嗜好の変化に市場が適応していることを反映しています。FDAによる自己認定GRAS(Generally Recognized As Safe)決定の廃止の可能性といった規制変更は、既存企業にとってコンプライアンス上の課題と競争上の優位性の両方を生み出しています。堅調なフレーバー革新、RTD(Ready-to-Drink)飲料の消費増加、バイオテクノロジープロセスの改善が、既存企業と機敏な専門企業の競争力を強化しています。さらに、柑橘系成分の不足は、合成代替品やバイオテクノロジー由来の代替品への需要を加速させており、発酵能力を持つ企業に競争優位性をもたらしています。アジア太平洋地域は、飲料フレーバー市場の35.03%を占める支配的な地位を維持しており、インドの健康飲料ブームや中国、インドネシア、ベトナムにおけるプレミアム化の進行に支えられ、7.83%のCAGRで最も速い地域成長を遂げています。

主要な市場動向と洞察

成長要因:

1. 天然およびクリーンラベルフレーバーへの嗜好の高まり: 消費者の透明性への要求がフレーバー配合戦略を再構築しています。イノベーションの94%が持続可能性の価値を取り入れていると報告されています。USDAの政策メモ11-1は、天然フレーバーが食品の0.05%から0.40%を占め、人工保存料を含まない非合成源から派生する必要があることを規定しており、プレミアム価格を促進する配合上の制約を生み出しています。HHS長官ロバート・F・ケネディ・ジュニア氏の自己認定GRAS決定の廃止指令は、新しい天然フレーバー成分に対するFDAの市販前承認を要求する可能性があり、既存企業に有利に働き、小規模な天然フレーバー革新企業には障壁となります。バイオテクノロジー分野は、精密発酵技術で天然と同一の化合物を生産しており、Spero Renewablesのような企業は、コーンファイバー由来のバニリンを開発し、米ぬか代替品と直接競合しています。

2. エキゾチックおよびボタニカルフレーバー革新の出現: McCormickがアヒ・アマリージョを2025年のフレーバー・オブ・ザ・イヤーに指定し、4年間でメニュー成長率59%と予測していることは、伝統的なフレーバーの境界を超えるトロピカルおよびボタニカルプロファイルへの業界の転換を示しています。Kerryの2025年テイストチャートは、「トロピカルバイブス」と「美味しく予想外」を主要トレンドとして特定しており、冒険とウェルネスのバランスを求めるZ世代の消費者に牽引されています。ボタニカルトレンドはフレーバーを超えて機能的利益にも及び、企業は海藻由来のハイドロコロイドをテクスチャー強化に活用しつつ、うま味の複雑さを提供しています。FEMAのGRAS 30出版物には、以前は安全性文書が不足していた新規ボタニカル抽出物が含まれており、規制枠組みもこれらの革新に対応しています。

3. 低糖飲料フレーバーソリューションの拡大: 低糖飲料セグメントは、健康志向の配合において、メーカーがマスキングの課題に対処しつつ消費者の受容を維持するため、フレーバー革新を推進しています。SensientのBioSymphonyプラットフォームは、バイオトランスフォーメーションが高タンパク飲料のフレーバーの複雑さを高め、オフノートをマスキングする方法を示しています。FDAの21 CFR 101.22に基づく天然フレーバー定義に関するガイダンスは、人工成分の追加なしにフレーバー強化を許可しています。低糖配合の技術的複雑さには高度なフレーバーデリバリーシステムが必要であり、水分活性が低い環境での安定性から粉末技術が注目されています。

4. RTD(Ready-to-Drink)セグメントがフレーバー開発を牽引: RTD飲料カテゴリーの爆発的な成長は、フレーバー開発の優先順位を根本的に変えています。メーカーは、希釈ベースの用途ではなく、保存安定性、温度耐性、直接消費のために最適化しています。Givaudanのラテンアメリカにおける売上高27.3%増は、この地域のRTD採用を反映しており、飲料が同社のテイスト&ウェルビーイング部門の収益に大きく貢献しています。RTD用途の技術要件は、生産中にシームレスに統合される液体フレーバーシステムに有利であり、粉末フレーバーの成長軌道が速いにもかかわらず、液体フレーバーが60.45%の市場支配を説明しています。

阻害要因:

1. 天然フレーバーの生産および認証費用の増加: 天然フレーバーの生産コストは、複雑な抽出プロセス、有機認証要件、および厳格化する規制枠組みの下で天然源であることを証明するために必要な分析検証方法により、エスカレートしています。FDAによる自己GRAS決定の廃止の可能性は、新しい天然成分に対する包括的な安全性文書を要求し、コンプライアンスコストは成分あたり数十万ドルに達する可能性があります。これらのコスト増は、より広範な製品ポートフォリオに認証費用を償却できる大企業に競争優位性をもたらしています。

2. フレーバー添加物の複雑な規制枠組み: フレーバー添加物の規制環境は、世界市場でますます細分化されており、EUは伝統的な生産方法を要求するより厳格な天然フレーバー定義を維持する一方で、米国はFDAのガイダンスの下でより広範なバイオテクノロジーアプリケーションを許可しています。市場間の規制の相違は、企業が異なる地域のために別々の配合と文書システムを維持する必要があるため、コンプライアンスコストを生み出しています。

3. 原材料サプライチェーンの制約: バニラや柑橘類などの主要な原材料の供給は、気候変動や地政学的要因により不安定になることがあり、これがフレーバー生産に影響を与え、コストを増加させる可能性があります。

4. フレーバーバリアントの増殖:消費者の飽和懸念: 多様なフレーバーの提供は消費者の選択肢を広げる一方で、過剰な選択肢が消費者の飽和や混乱を招き、特定のフレーバーへの関心を低下させる可能性があります。

セグメント分析

* 飲料タイプ別: ノンアルコール飲料は2024年に73.25%の市場シェアで優位に立っていますが、クラフトスピリッツやプレミアムカクテル文化が洗練されたフレーバープロファイルを要求するため、アルコール飲料は2030年までに8.06%のCAGRでより速い成長を遂げています。RTDアルコール飲料カテゴリーは、フレーバー革新を推進しています。

* カテゴリー別: 人工フレーバーはコスト優位性と安定した供給信頼性により2024年に56.67%の市場シェアを維持していますが、消費者のクリーンラベル製品への嗜好と規制枠組みの透明性への傾倒により、天然フレーバーは2030年までに6.85%のCAGRでより速く成長しています。バイオテクノロジーは、天然と人工の伝統的な境界を曖昧にしつつあります。

* 形態別: 液体フレーバーは、伝統的な飲料生産プロセスへの統合の容易さと水性システムでの優れた分散特性により、2024年に60.45%の市場シェアを占めています。一方、粉末フレーバーは、機能性飲料用途での安定性優位性と輸送コストの削減に牽引され、2030年までに8.32%のCAGRで最も速い成長を遂げています。

* エンドユーザー別: フードサービスセグメントは、フレーバー革新の実験室としての役割を反映し、2024年に63.74%の市場シェアでリードしています。一方、飲料業界セグメントは、メーカーが外部サプライヤーに依存するのではなく、フレーバー能力を内部で統合する傾向にあるため、2030年までに7.07%のCAGRでより速く成長しています。

地域分析

アジア太平洋地域は、2024年に35.03%の市場シェアで優位に立ち、同時に2030年までに7.83%のCAGRで最も速い地域成長を示しています。これは、インドの健康飲料市場の拡大や中国の中産階級のプレミアムフレーバー体験への需要に牽引されています。北米とヨーロッパは成熟市場であり、成長は量的な拡大ではなく、プレミアム化と機能性成分の統合によって推進されています。中東およびアフリカは新興市場の機会を表し、南米の成長はブラジルの大規模な国内市場とトロピカルフレーバー革新の試験場としての役割に牽引されています。

競争環境

飲料フレーバー市場は中程度の統合を示しており、Givaudan、International Flavors & Fragrances Inc.、Jeneil Biotech、Kerry Group plc、MB-Holding GmbH & Co. KG (MartinBauer)などの主要プレーヤーが競争しています。市場リーダーはバイオテクノロジープラットフォームとグローバルなR&Dインフラに投資するために規模の優位性を活用しており、小規模なプレーヤーは有機認証、エキゾチックな植物抽出物、機能性飲料向けの特殊なデリバリーシステムなどのニッチなアプリケーションに焦点を当てています。規制変更は、確立されたGRAS文書とコンプライアンスインフラを持つ企業に有利に働き、新規参入者への参入障壁を作り出しています。戦略的パターンは、垂直統合とバイオテクノロジーの採用へのシフトを示しており、主要な買収が天然フレーバー能力と顧客関係に置かれるプレミアムな評価を実証しています。Symriseは、高度な抽出技術とAI駆動のフレーバーマッピングを活用し、広範なR&D能力で優位に立っています。スタートアップ企業や小規模プレーヤーも、斬新な地域フレーバーブレンドを推進し、製品差別化を促進しています。持続可能性とトレーサビリティも重要な競争要因となっています。

最近の業界動向

* 2025年7月: Sensient Flavors & Extractsは、バイオトランスフォーメーションを通じて開発された天然フレーバーのポートフォリオ「BioSymphony」を発表しました。

* 2025年3月: BASF Aroma IngredientsのバイオテクノロジーブランドであるIsobionicsは、発酵プロセスを用いて生産された2つの新しい天然成分「Isobionics Natural beta-Sinensal 20」と「Isobionics Natural alpha-Humulene 90」をフレーバー市場に投入しました。

* 2024年4月: Toraniは、150種類以上のシロップとソースのポートフォリオに「Torani Dragon Fruit Syrup」を追加しました。

このレポートは、世界の飲料フレーバー市場に関する包括的な分析を提供しています。市場の前提条件、定義、および調査範囲を明確に設定し、詳細な調査方法に基づいて市場の現状と将来の展望を深く掘り下げています。

エグゼクティブサマリー(主要な調査結果)

世界の飲料フレーバー市場は、2025年には53.3億米ドルの規模に達し、2030年までには72.1億米ドルに成長すると予測されています。この成長を牽引するのは特にアジア太平洋地域であり、世界市場価値の35.03%を占め、2030年までの年平均成長率(CAGR)は7.83%と、最も急速な拡大が見込まれています。

フレーバーの形態別では、粉末フレーバーが注目されており、機能性成分の安定性向上、製品の賞味期限延長、および輸送コストの削減といった明確な利点から、8.32%のCAGRで成長を続けています。

また、消費者の健康志向の高まりとクリーンラベル製品への強い嗜好、さらには各国政府による規制強化が相まって、天然フレーバーの需要が大幅に増加しています。人工フレーバーは依然としてコスト面で優位性がありますが、市場のトレンドは天然フレーバーへのシフトを明確に示しています。

市場の動向と要因

市場促進要因:

* 天然およびクリーンラベルフレーバーへの嗜好の高まり: 消費者がより自然で透明性の高い成分を求める傾向が強まっています。

* エキゾチックで植物由来のフレーバー革新の出現: 新しい味覚体験への需要が、ユニークなフレーバーの開発を促しています。

* 低糖飲料フレーバーソリューションの拡大: 健康意識の高まりから、低糖質飲料の需要が増加し、それに伴うフレーバー技術の進化が求められています。

* RTD(Ready-to-Drink)セグメントによるフレーバー開発の推進: 手軽に楽しめるRTD飲料市場の成長が、多様なフレーバーオプションの創出を後押ししています。

* プレミアム飲料市場におけるユニークなフレーバー組み合わせの需要: 高品質で個性的な飲料に対する消費者の関心が高まっています。

* 高度なフレーバーを必要とする機能性飲料の需要増加: 健康効果を謳う機能性飲料の普及に伴い、その効果を損なわない、または引き立てるフレーバー技術が不可欠となっています。

市場抑制要因:

* 天然フレーバーの生産および認証コストの上昇: 天然成分の調達や厳格な認証プロセスにかかる費用が、製品価格に影響を与えています。

* フレーバー添加物に関する複雑な規制枠組み: 各国・地域で異なる複雑な規制が、新製品開発や市場参入の障壁となることがあります。

* 原材料サプライチェーンの制約: 特定の天然フレーバーの原材料は供給が不安定である場合があり、市場の成長を妨げる可能性があります。

* フレーバーバリエーションの過剰な増加による消費者疲労の懸念: 市場に多様なフレーバーが溢れることで、消費者が選択に迷い、飽きを感じるリスクも指摘されています。

この他、サプライチェーンの分析、各国の規制環境、技術的展望、そしてポーターのファイブフォース分析を通じて、市場の構造、競争の激しさ、および潜在的な脅威が詳細に評価されています。

市場規模と成長予測のセグメンテーション

市場は、以下の多角的な視点からその規模と成長が予測されています。

* 飲料タイプ別: アルコール飲料と非アルコール飲料。

* カテゴリー別: 天然フレーバーと人工フレーバー。

* 形態別: 液体、粉末、およびその他の形態。

* エンドユーザー別: 飲料産業、フードサービス、そして小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネルを含む)に分類されます。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、中東およびアフリカ(南アフリカ、サウジアラビアなど)、南米(ブラジル、アルゼンチンなど)といった主要地域およびその主要国ごとに詳細な分析が提供されています。

競争環境

市場の集中度、主要企業の戦略的動向、および市場シェア分析が詳細に記述されています。Givaudan S.A.、International Flavors & Fragrances Inc.、Kerry Group plc、Takasago International Corporation、Symrise AG、T. Hasegawa Co., Ltd.、Sensient Technologies Corporation、MANE Group、Archer Daniels Midland Company、Dohler GmbH、DSM-Firmenichなど、世界の主要なフレーバーメーカーが多数プロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、および最近の事業展開が詳述されています。

市場機会と将来展望

本レポートは、市場における新たなビジネス機会と、今後の市場がどのように進化していくかについての展望も提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自然でクリーンラベルのフレーバーへの嗜好の高まり

- 4.2.2 エキゾチックで植物由来のフレーバー革新の出現

- 4.2.3 低糖飲料フレーバーソリューションの拡大

- 4.2.4 RTD(すぐに飲める)セグメントがフレーバー開発を牽引

- 4.2.5 プレミアム飲料市場がユニークなフレーバーの組み合わせを促進

- 4.2.6 高度なフレーバーを必要とする機能性飲料の需要の高まり

-

4.3 市場の阻害要因

- 4.3.1 自然フレーバーの生産および認証費用の高騰

- 4.3.2 フレーバー添加物に関する複雑な規制枠組み

- 4.3.3 原材料サプライチェーンの制約

- 4.3.4 フレーバーバリエーションの増加:消費者の飽きへの懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 飲料タイプ別

- 5.1.1 アルコール飲料

- 5.1.2 ノンアルコール飲料

-

5.2 カテゴリー別

- 5.2.1 天然

- 5.2.2 人工

-

5.3 形態別

- 5.3.1 液体

- 5.3.2 粉末

- 5.3.3 その他

-

5.4 エンドユーザー別

- 5.4.1 飲料産業

- 5.4.2 フードサービス

- 5.4.3 小売

- 5.4.3.1 スーパーマーケット/ハイパーマーケット

- 5.4.3.2 コンビニエンスストア/食料品店

- 5.4.3.3 オンライン小売店

- 5.4.3.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 南アフリカ

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 ナイジェリア

- 5.5.4.5 エジプト

- 5.5.4.6 モロッコ

- 5.5.4.7 トルコ

- 5.5.4.8 その他の中東およびアフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 コロンビア

- 5.5.5.4 チリ

- 5.5.5.5 ペルー

- 5.5.5.6 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Givaudan S.A.

- 6.4.2 Jeneil Biotech

- 6.4.3 International Flavors & Fragrances Inc.

- 6.4.4 Kerry Group plc

- 6.4.5 MB-Holding GmbH & Co. KG

- 6.4.6 Takasago International Corporation

- 6.4.7 Sensient Technologies Corporation

- 6.4.8 MANE Group

- 6.4.9 Archer Daniels Midland Company

- 6.4.10 T. Hasegawa Co., Ltd.

- 6.4.11 Symrise AG

- 6.4.12 Treatt Plc

- 6.4.13 Dohler GmbH

- 6.4.14 Flavorchem Corporation

- 6.4.15 DSM-Firmenich

- 6.4.16 Carbery Group

- 6.4.17 Huabao International Holdings Limited

- 6.4.18 Freudenberg Group

- 6.4.19 Flavorman

- 6.4.20 Nagase & Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

飲料用香料は、清涼飲料水、アルコール飲料、乳飲料など、あらゆる種類の飲料に特定の風味や香りを付与、強化、または補完する目的で使用される食品添加物の一種でございます。単に「香り」だけでなく、口に含んだ際の「味」の印象も含めた「風味」全体を指し、飲料の品質や消費者の嗜好に大きく影響を与える重要な要素でございます。天然由来の成分、化学合成された成分、あるいはそれらを組み合わせた調合香料として提供され、飲料の魅力を高めるために不可欠な役割を担っております。飲料のコンセプトやターゲット層に合わせて、様々な風味を創造し、製品の差別化を図る上で極めて重要な役割を果たしております。

飲料用香料には、主に天然香料、合成香料、そしてこれらを組み合わせた調合香料の三つの種類がございます。天然香料は、果実、葉、花、根などの植物や、一部の動物から物理的、酵素的、または微生物学的な方法で抽出・分離されたもので、例えば果汁、精油(エッセンシャルオイル)、抽出物(エキス)などが挙げられます。これらは複雑で自然な風味を持つ一方で、コストが高く、供給が不安定になる可能性がございます。一方、合成香料は、化学合成によって製造される単一の香気成分であり、酢酸イソアミル(バナナ香)やエチルマルトール(綿菓子のような甘い香)などが代表的でございます。安定した品質と比較的安価なコストが特徴で、特定の香りを強調するのに適しております。そして、飲料用香料の主流となっているのが調合香料で、天然香料と合成香料をブレンドすることで、特定の飲料の風味を再現したり、新しい風味を創造したりいたします。形態も、水溶性、油溶性の液体タイプから、粉末タイプ、さらに油溶性香料を水中に均一に分散させた乳化香料、香料成分をマイクロカプセルに閉じ込めたカプセル化香料など、用途に応じて多岐にわたります。

飲料用香料の用途は非常に幅広く、多岐にわたる飲料製品に利用されております。清涼飲料水では、炭酸飲料、果汁飲料、スポーツドリンク、お茶飲料、コーヒー飲料などに、その製品コンセプトに合わせた風味を付与いたします。アルコール飲料では、リキュール、カクテル、チューハイ、ビール風味飲料などで、多様なフレーバーを創造し、消費者の選択肢を広げております。また、牛乳、ヨーグルト飲料、乳酸菌飲料といった乳飲料においても、風味のバリエーションを豊かにする役割を担っております。さらに、特定保健用食品や栄養機能食品などの機能性飲料においては、原料由来の不快な風味(苦味、酸味、薬臭さなど)をマスキングし、飲みやすさを向上させる目的でも不可欠でございます。香料は、新しい味の創造、既存の風味の強化、原料由来の風味不足の補完、加熱殺菌などによる風味劣化の補償、コスト削減、そして製品の品質安定化といった、多角的な目的のために活用されております。

飲料用香料の開発と製造には、様々な関連技術が用いられております。香料の製造においては、水蒸気蒸留、溶剤抽出、超臨界流体抽出といった高度な抽出技術や、有機合成技術が基盤となります。これらの技術によって得られた香気成分を、フレーバリストと呼ばれる専門家が巧みにブレンドし、目的の風味を持つ調合香料を創り出します。また、香料の品質管理や成分分析には、ガスクロマトグラフィー質量分析(GC-MS)や高速液体クロマトグラフィー(HPLC)といった精密な分析技術が不可欠で、香気成分の定性・定量が行われます。さらに、飲料中での香料の安定性を高めるための技術も重要でございます。油溶性香料を水系飲料に均一に分散させる乳化技術や、香料の揮発防止、酸化防止、持続性付与を目的としたカプセル化技術、さらには耐熱性や耐光性を向上させる技術などが挙げられます。近年では、AIを活用した風味設計や、味覚センサーによる客観的な評価も導入され、より効率的かつ精度の高い香料開発が進められております。

飲料用香料の市場は、消費者の嗜好や社会情勢の変化に大きく影響されております。法規制としては、食品衛生法や食品添加物表示基準などがあり、使用可能な香料の種類、使用量、表示義務が厳しく定められております。近年の消費者ニーズとしては、「自然志向」や「健康志向」の高まりが顕著で、天然由来香料や無添加・低添加を謳う製品への需要が増加しております。また、「本格志向」や「プレミアム志向」も強く、より複雑で奥行きのある、本物に近い風味を求める声が高まっております。一方で、新しい味や異文化の味への関心も高く、「多様化」や「個性化」を求めるトレンドもございます。機能性飲料市場の拡大に伴い、健康効果を持つ成分の不快な風味を効果的にマスキングする技術の重要性も増しております。さらに、環境負荷の低い持続可能な原料調達や製造プロセスへの関心も高まっており、グローバル化の進展とともに、世界各地のトレンドを取り入れたフレーバー開発が活発に行われ、飲料メーカー間の差別化要因として香料の重要性が一層高まっております。

将来に向けて、飲料用香料の分野ではさらなる進化が期待されております。天然・自然由来香料の分野では、より高度な抽出・濃縮技術によって、天然素材が持つ複雑で繊細な風味を忠実に再現する技術が発展していくでしょう。植物性代替肉や代替乳製品市場の拡大に伴い、これらの製品の風味を向上させたり、特有の風味をマスキングしたりする香料の需要も増加すると考えられます。また、機能性香料の開発も進み、健康効果を持つ成分と香料を融合させたり、減糖・減塩飲料における風味の補完・向上、苦味・渋味・酸味などの不快な味を抑制するマスキング技術がさらに進化したりすることが予想されます。AIやデータサイエンスの活用は、消費者の嗜好を分析し、新しいフレーバーを予測し、開発期間を短縮するだけでなく、将来的にはパーソナライズされたフレーバーの提供も可能にするかもしれません。サステナビリティへの対応も引き続き重要なテーマであり、環境負荷の低い原料や製造方法の追求、食品廃棄物から香料を抽出するアップサイクル原料の活用などが進むでしょう。最終的には、五感を刺激するような、より複雑で多層的な風味設計を通じて、香料が飲料の新しい飲用体験を創造する鍵となることが期待されております。