コネクテッド船舶市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

コネクテッドシップ市場は、船舶タイプ(商船、防衛、沿岸警備隊)、アプリケーションタイプ(船舶交通管理、フリート運用、フリートヘルスモニタリング)、導入形態(新造時装備、後付け装備)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「コネクテッドシップ市場規模とシェア:業界動向と成長レポート、2030年」は、2019年から2030年までの期間を対象とした詳細な分析を提供しています。この市場は、船舶タイプ(商船、防衛、沿岸警備隊)、アプリケーションタイプ(船舶交通管理、フリート運用、フリート健全性監視)、適合タイプ(ラインフィット、レトロフィット)、および地域別にセグメント化されています。

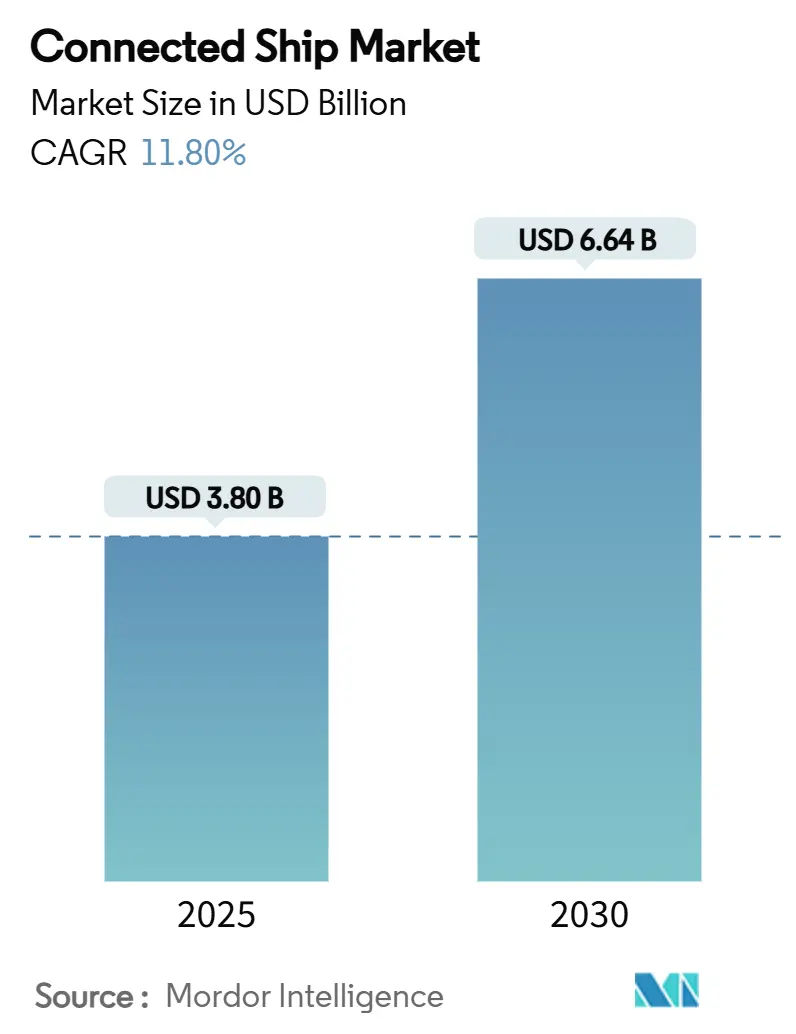

市場規模と成長予測

コネクテッドシップ市場は、2025年には38億米ドルと推定され、2030年までに66.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.80%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みであり、市場集中度は中程度です。主要なプレーヤーには、Northrop Grumman Corporation、Wärtsilä Corporation、Kongsberg Gruppen AS、Marlink AS、General Electric Co.などが挙げられます。

市場概要と主要な動向

国際海事機関(IMO)によるe-ナビゲーションおよび炭素強度報告に関する要件の強化により、データ接続はオプションの追加機能から運用上の必須要件へと変化しました。商船隊の所有者は、燃料使用量の削減、排出量の削減、およびコンプライアンス維持のために業務のデジタル化を進めています。一方、防衛機関は、状況認識と乗組員の福利厚生のためにコネクテッドシップの導入を加速させています。

衛星技術の革新、特に低軌道(LEO)衛星コンステレーションの展開は、帯域幅コストを大幅に削減し、小規模事業者へのアクセスを拡大しました。2024年のサプライチェーンショックはハードウェアの脆弱性を露呈させ、メーカーにニアショア生産を促しましたが、規制の確実性と技術の成熟が、あらゆる種類の船舶における需要を強化し続けています。

主要なレポートのポイント

* 船舶タイプ別: 2024年には商船がコネクテッドシップ市場の収益シェアの85%を占めました。防衛用途は2030年までに13.5%のCAGRで最も急速に成長すると予測されています。

* アプリケーション別: 2024年にはフリート運用がコネクテッドシップ市場シェアの42%を占めました。フリート健全性監視は2024年には2番目に大きなアプリケーションセグメントであり、2030年までに最も急速に成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がコネクテッドシップ市場の収益シェアの40%を占めました。北米は2030年までに12.8%のCAGRで最も急速に成長すると予測されています。

コネクテッドシップ市場の主要企業には、Inmarsat (Viasat)、KVH Industries、Marlink、ORBCOMM、Speedcast、Starlink (SpaceX)、Telenor Satellite、Thuraya (Yahsat) などがあります。

このレポートは、コネクテッドシップ市場の包括的な分析を提供し、市場規模、成長率、主要トレンド、および主要企業の詳細なプロファイルを含んでいます。市場の動向を理解し、戦略的な意思決定を行うための貴重な情報源となります。

このレポートは、世界のコネクテッドシップ市場の現状と将来展望を詳細に分析しています。コネクテッドシップ技術は、商船および防衛・沿岸警備船に導入され、貨物輸送から運用管理、乗組員の快適性向上まで、幅広い用途で活用されています。

市場規模と成長予測

コネクテッドシップ市場は、2025年には38億米ドルと評価されており、2030年までに66.4億米ドルに成長すると予測されています。これは、海運業界におけるデジタル化と効率化への強い需要を反映しています。

市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 海上貿易量の増加

* 船上でのICT(情報通信技術)およびIoT(モノのインターネット)導入の拡大

* 海洋観光およびクルーズ交通の拡大

* IMO(国際海事機関)によるe-ナビゲーションおよびCII(炭素強度指標)データ報告の義務化

* LEO(低軌道)衛星コンステレーションの急速な展開によるブロードバンド接続コストの低下:これにより、これまで高価で利用が難しかったブロードバンドサービスが、小規模事業者にも導入可能になっています。

* 炭素強度目標達成に向けたデータ駆動型航海最適化の推進

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

* ブロードバンド接続の高額な設備投資(CAPEX)および運用コスト(OPEX)

* サイバーリスクの増大とそれに伴う保険料の高騰

* OEM(相手先ブランド製造業者)間のデータ所有権および相互運用性の課題

* デジタルスキルを持つ船員および陸上スタッフの不足

* 半導体不足や地政学的な輸送の混乱

主要な市場セグメンテーションとトレンド

* 船種別: 商船がコネクテッド技術の導入をリードしており、2024年には収益シェアの85%を占めています。これは、商船隊に対する規制圧力と高い運用投資収益率(ROI)によるものです。

* アプリケーション別: 艦隊健全性監視(Fleet Health Monitoring)が最も急速に成長しているセグメントであり、2025年から2030年にかけて年平均成長率(CAGR)14.1%で拡大すると予測されています。これは、予知保全によるダウンタイムと修理費用の削減効果が要因です。

* 地域別: アジア太平洋地域が最大の市場であり、市場シェアの35%を占め、21.6%という最も高いCAGRで成長しています。これは、政策的義務化、広範な造船能力、およびデジタルイニシアチブへの政府資金提供が要因です。

競争環境と将来展望

市場には、Northrop Grumman、General Electric、Wärtsilä、Kongsberg、Marlink、Inmarsat (Viasat)、Iridium Communications、Starlink (SpaceX)など、多数の主要企業が存在し、激しい競争が繰り広げられています。レポートは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、継続的な技術革新と市場拡大の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 海上貿易量の増加

- 4.2.2 船内でのICTおよびIoTの導入拡大

- 4.2.3 海洋観光およびクルーズ交通の拡大

- 4.2.4 IMOのe-ナビゲーションおよびCIIデータ報告義務

- 4.2.5 LEOコンステレーションの急速な展開によるブロードバンドコストの低下

- 4.2.6 炭素強度目標がデータ駆動型航海最適化を推進

-

4.3 市場の阻害要因

- 4.3.1 ブロードバンド接続の高CAPEX/OPEX

- 4.3.2 サイバーリスクと保険料の高騰

- 4.3.3 OEM間のデータ所有権/相互運用性のギャップ

- 4.3.4 デジタルスキルを持つ船員および陸上スタッフの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 船種別

- 5.1.1 商用

- 5.1.2 防衛および沿岸警備隊

-

5.2 用途別

- 5.2.1 船舶交通管理

- 5.2.2 船隊運用

- 5.2.3 船隊健全性監視

-

5.3 適合別

- 5.3.1 レトロフィット

- 5.3.2 ラインフィット

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.5 南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ノースロップ・グラマン社

- 6.4.2 ゼネラル・エレクトリック社

- 6.4.3 バルチラ Oyj Abp

- 6.4.4 コングスベルグ・グルッペン ASA

- 6.4.5 マリンリンク AS

- 6.4.6 シネクティクス社

- 6.4.7 アトス SE

- 6.4.8 インマルサット(ビアサット)

- 6.4.9 イリジウム・コミュニケーションズ

- 6.4.10 ナビス(Navis LLC)

- 6.4.11 DNV(ベラシティ)

- 6.4.12 ABS ウェーブサイト

- 6.4.13 ABB マリン&ポーツ

- 6.4.14 タレス・グループ

- 6.4.15 コブハム・サットコム

- 6.4.16 KVH インダストリーズ

- 6.4.17 古野電気

- 6.4.18 サムスン重工業

- 6.4.19 レイセオン・テクノロジーズ

- 6.4.20 スターリンク(スペースX)

- 6.4.21 ワンウェブ(ユーテルサット)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッド船舶とは、IoT(モノのインターネット)、AI(人工知能)、ビッグデータ、高度な通信技術などを活用し、船舶と陸上との間でリアルタイムに情報を共有・分析・活用することで、運航の効率性、安全性、環境性能、そして経済性を飛躍的に向上させる次世代の船舶を指します。単に通信機能を持つだけでなく、収集された膨大なデータを基に、船舶の状態監視、予知保全、最適運航支援、さらには自律運航へと繋がる一連のシステム全体を包括する概念でございます。これにより、従来の船舶運航における様々な課題解決が期待されています。

コネクテッド船舶には、その機能や自律性のレベルに応じていくつかの種類がございます。第一に、データ収集・監視型です。これは、エンジン、燃料消費、航海計器、気象・海象データなどをリアルタイムで収集し、陸上のオペレーションセンターに送信することで、船舶の状態監視や異常検知、予知保全に役立てるものです。次に、遠隔操作・支援型がございます。これは、陸上から船舶の運航状況を詳細に把握し、必要に応じて航路変更の指示や機器の遠隔診断、さらには一部の操作支援を行うものです。そして、将来的に目指されているのが自律運航型です。これは、AIが収集したデータを分析し、最適な航路選択、衝突回避、港湾への入出港などを自律的に判断・実行するもので、最終的には完全無人運航船の実現を目指しています。これらの技術は、貨物船、客船、漁船、特殊作業船など、あらゆる種類の船舶に適用されつつあります。

コネクテッド船舶の用途は多岐にわたり、海運業界に大きな変革をもたらしています。まず、運航効率の向上が挙げられます。リアルタイムの気象・海象データや港湾情報、燃料消費データなどをAIが分析することで、最適な航路や速度を提案し、燃料消費量の削減と運航時間の短縮を実現します。これにより、運航コストの削減に大きく貢献いたします。次に、安全性の向上です。船舶の機器の状態を常時監視し、故障の予兆を早期に検知することで、重大な事故を未然に防ぎます。また、リアルタイムの衝突回避支援システムや、緊急時の陸上からの迅速なサポートも可能になります。さらに、環境負荷の低減も重要な用途です。燃料効率の改善はCO2排出量の削減に直結し、国際的な環境規制への対応を支援します。排出ガス監視システムにより、環境規制遵守の徹底も図られます。メンテナンスの最適化も大きなメリットです。予知保全により、必要な時に必要な部品を交換することで、不必要なドック入りを減らし、ダウンタイムを最小限に抑えることができます。また、乗組員の負担軽減にも寄与します。自動化されたシステムが日常業務の一部を担うことで、乗組員はより高度な判断や緊急対応に集中できるようになります。陸上からのサポートも強化され、船員の孤立感を軽減する効果も期待されます。

コネクテッド船舶を支える関連技術は多岐にわたります。まず、IoTセンサーは、エンジン、プロペラ、燃料タンク、船体構造、気象・海象観測など、船舶のあらゆる箇所から膨大なデータを収集する基盤となります。次に、通信技術は、これらのデータを陸上とリアルタイムでやり取りするために不可欠です。衛星通信(VSAT、Lバンドなど)は外洋での広範囲な通信を可能にし、沿岸部では5G/LTEなどの高速モバイル通信が活用されます。船内ではWi-Fiなどが利用されます。収集された大量のデータは、クラウドコンピューティング上で保存、処理、分析されます。そして、ビッグデータ分析とAIが、これらのデータからパターンを認識し、異常を検知したり、将来を予測したり、最適な運航計画を立案したりする役割を担います。船舶の物理的な状態を仮想空間に再現するデジタルツイン技術も、シミュレーションや予知保全に活用されています。また、外部からの不正アクセスやデータ漏洩を防ぐためのサイバーセキュリティ対策は、システムの信頼性を確保する上で極めて重要です。高精度な位置情報を提供するGNSS(全地球測位システム)も、自律運航や精密な航行に不可欠な技術でございます。

コネクテッド船舶の市場背景には、いくつかの重要な要因がございます。第一に、国際的な環境規制の強化です。IMO(国際海事機関)が定めるCO2排出量削減目標や、EEXI(既存船のエネルギー効率指標)、CII(炭素強度指標)などの新たな規制が導入され、海運業界は環境性能の向上を強く求められています。コネクテッド船舶は、燃料効率の改善を通じてこれらの規制に対応する有効な手段となります。第二に、燃料コストの高騰です。燃料費は船舶運航コストの大部分を占めるため、運航効率の改善による燃料消費量の削減は、海運会社の収益性向上に直結します。第三に、船員不足と高齢化の問題です。世界的に船員の確保が困難になる中、自動化や省人化は喫緊の課題であり、コネクテッド船舶は乗組員の負担軽減や陸上からの支援強化を通じて、この問題の解決に貢献することが期待されています。第四に、デジタル技術の成熟とコスト低下です。IoTセンサー、高速通信、AIなどの技術が進化し、導入コストが現実的になったことで、海運業界でもデジタル化への投資が加速しています。最後に、サプライチェーンの複雑化と効率化への要求も背景にあります。リアルタイムな情報共有は、物流全体の可視性を高め、サプライチェーンの最適化に寄与します。

コネクテッド船舶の将来展望は非常に明るく、海運業界の未来を大きく変える可能性を秘めています。最も注目されるのは、自律運航船の実用化です。現在は遠隔監視や部分的な自動化が主流ですが、将来的にはAIが完全に運航を制御する無人運航船が実現すると考えられています。これにより、人為的ミスの削減、運航コストのさらなる低減、そして危険な海域での安全性の向上が期待されます。また、船舶、港湾、陸上オペレーター、サプライヤー、保険会社など、海運に関わる全てのステークホルダーがデータを共有し、連携を強化するデータエコシステムの構築が進むでしょう。これにより、物流全体の最適化や新たなサービスの創出が可能になります。例えば、データに基づいた動的な保険料設定や、貨物の状態に応じた最適な輸送プランの提案などが考えられます。環境性能のさらなる向上も重要な展望です。AIによる最適運航と、アンモニアや水素などの代替燃料技術の融合により、海運業界はゼロエミッションの目標達成に向けて大きく前進するでしょう。一方で、システムの高度化に伴い、サイバーセキュリティの重要性はますます増大します。船舶がサイバー攻撃の標的となるリスクが高まるため、強固なセキュリティ対策と国際的な協力体制の構築が不可欠です。最後に、これらの新しい技術に対応するための法整備と国際標準化も、今後の普及と発展には欠かせない要素となります。コネクテッド船舶は、安全性、効率性、環境性能の全てにおいて、海運の未来を再定義するでしょう。