デジタルバンキングプラットフォーム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタルバンキングプラットフォーム市場は、展開形態(クラウド、オンプレミス)、バンキングタイプ(リテールバンキング、法人・中小企業バンキング)、コンポーネント(プラットフォーム、サービス)、サービスモデル(SaaSサブスクリプション、ライセンス、BaaS)、アクセスモード(モバイルバンキング、オンライン/ウェブバンキング)、および地域で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルバンキングプラットフォーム市場は、急速なクラウドネイティブなコア移行、オープンバンキングの義務化の強化、および生成AIへの投資が相まって、リテールおよび法人セグメント全体でプラットフォームの更新サイクルを加速させています。

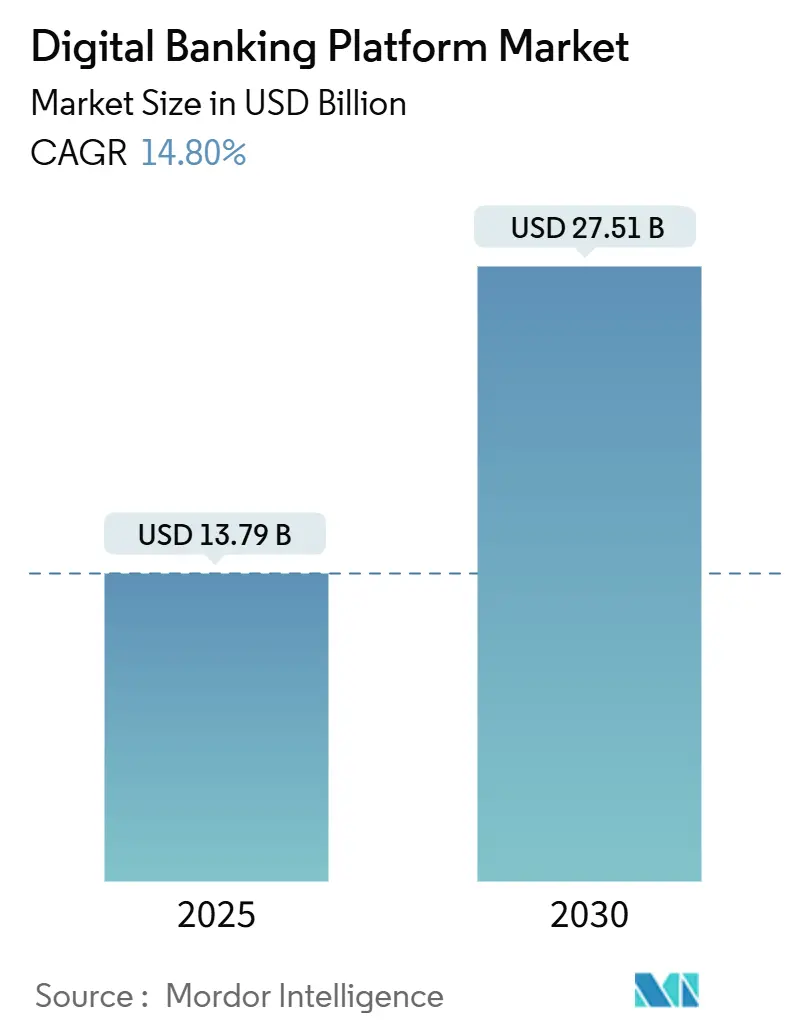

市場規模と成長トレンド

デジタルバンキングプラットフォーム市場は、2025年には137.9億米ドルと推定され、2030年までに275.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.80%です。2024年には、クラウド展開への移行が61.2%に達し、銀行がスケーラブルなサブスクリプションモデルを好む傾向が確認されています。また、Banking-as-a-Service(BaaS)は、非銀行ブランドがAPIを通じて金融サービスを組み込むことで、17.1%のCAGRで最も急速に成長しています。モバイルアクセスモードは、消費者の場所を選ばないインタラクションへの嗜好を反映し、17.5%のCAGRで増加しています。地域別では、アジア太平洋地域が16.8%のCAGRで北米を上回り、スマートフォン普及率と政府の金融包摂プログラムがデジタルウォレットの利用を深めています。競争の激しさは中程度であり、既存のコアベンダーは既存の顧客基盤を守る一方、クラウドネイティブなチャレンジャーはスピード、APIの広さ、AIによる差別化を活用しています。年間2139億米ドルに達するAML(アンチマネーロンダリング)コンプライアンスコストの増加やベンダーロックインのリスクが市場の勢いを抑制しており、金融機関はイノベーションの速度と運用上の回復力のバランスを取ることを迫られています。

主要な市場推進要因

* クラウドファーストのコアバンキング移行: 大手金融機関は、固定インフラコストの削減と製品投入サイクルの短縮のため、マルチクラウド展開を加速しています。クラウド移行後、新しいデジタル製品の市場投入までの時間が50%短縮されたと報告されており、クラウドが戦略的なテコとして機能していることが裏付けられています。リアルタイム分析、組み込みの不正検出エンジン、AIベースの顧客インサイトも同じアーキテクチャ上で動作し、クロスセルとコンプライアンスの俊敏性を高めています。

* スマートフォン中心のライフスタイルバンキング需要: アジア太平洋地域やラテンアメリカでは、モバイルファーストの採用が支店拡大の経済性を覆しています。デジタルウォレットはすでに地域全体のeコマース支出の70%以上を支えており、銀行はフロントエンドをライフスタイルスーパーアプリとして再構築することを余儀なくされています。モバイル取引のコストはカウンター取引の約1/25と低く、UXの刷新や組み込みのマーチャントサービスへの再投資を可能にしています。

* オープンバンキングとAPI標準規制: PSD2の継続的な拡張や新しいCFPBデータアクセス規則により、銀行はAPIファーストのアーキテクチャを採用することが求められています。コンプライアンス予算は、ポイント統合から、サードパーティのオンボーディングを効率化しつつデータプライバシーを保護する共有バンキングプラットフォームへと移行しています。銀行の84%が非銀行アプリ内での組み込みサービスのリクエストに対応しており、プラットフォームの準備が製品の独占性よりも重要となるエコシステムモデルを示唆しています。

* 生成AIによるハイパーパーソナライゼーション: 銀行は生成AIをサービスレイヤーに組み込み、会話型サポート、予測的な予算編成の提案、文脈に応じた製品提供を実現しています。初期の導入では、ソフトウェア開発とコンタクトセンターのスループットで20%の生産性向上が見られます。この技術は、リアルタイムの顧客イベントに基づいて信用や貯蓄の推奨を調整することで、収益向上にも貢献しています。

* グリーンIT指令: 欧州や北米を中心に、エネルギー効率の高いSaaSに対するグリーンIT指令が、クラウドフットプリントが検証可能な排出量削減を示すベンダーに調達上の優位性をもたらしています。

* デジタル専用ネオバンクの拡大: ラテンアメリカ、東南アジア、アフリカでは、デジタル専用のネオバンクが急速に拡大し、市場に新たな機会をもたらしています。

主要な市場抑制要因

* リアルタイム不正分析およびAMLコンプライアンスコストの増加: 世界のAML支出は2139億米ドルに達していますが、不正行為者は毎年推定2兆米ドルを不正な手段で流通させています。スマートAMLスイートは誤検知の削減により60%のコスト削減を約束しますが、導入には資本と専門スキルが必要であり、中小規模の金融機関に圧力をかけています。

* ハイパースケーラークラウドにおけるベンダーロックインリスク: Amazon、Microsoft、Googleへの依存は、システム的な集中に関する規制上の懸念を引き起こしています。米国財務省は障害復旧の不透明性を指摘し、イングランド銀行は回復力のギャップを警告しています。マルチクラウド戦略はリスクを軽減しますが、統合のオーバーヘッドが増加します。

* クラウドネイティブ人材の不足: 特にアジア太平洋地域、ラテンアメリカ、アフリカでは、クラウドネイティブなスキルを持つ人材の不足が市場の成長を妨げる可能性があります。

* レガシースタックとの相互運用性のギャップ: 既存のレガシーシステムとの統合における課題は、特にレガシーシステムを多く抱える金融機関にとって、デジタルバンキングプラットフォーム導入の障壁となっています。

セグメント別分析

* 展開モデル別: 2024年にはクラウドがデジタルバンキングプラットフォーム市場シェアの61.2%を占め、15.9%のCAGRで拡大しています。銀行は設備投資の負担を柔軟な運用コストに転換し、インフラの維持費を50%削減し、災害復旧体制を強化しています。オンプレミスは厳格なデータローカライゼーション法が適用される地域で存続していますが、これらの展開もコンテナオーケストレーションを通じてクラウドの弾力性を模倣しています。

* バンキングタイプ別: 2024年の収益の63.7%をリテールバンキングが占めましたが、法人/中小企業バンキングは16.6%のCAGRで成長しており、デジタルバンキングプラットフォーム市場内で最も急速に成長しているサブセグメントです。企業はリアルタイムの流動性ダッシュボード、API駆動型決済、ERPワークフローと連携する組み込みの貿易金融モジュールを求めています。

* コンポーネント別: 2024年にはプラットフォームソフトウェアがデジタルバンキングプラットフォーム市場規模の70.1%を占めましたが、サービスレイヤーは2030年までに16.4%のCAGRで最も高い成長を記録すると予測されています。これは、銀行がレガシー接続、規制への対応、変更管理といった複雑な課題に取り組んでいることを反映しています。

* サービスモデル別: SaaSが48.6%のシェアを占めていますが、Banking-as-a-Service(BaaS)は17.1%のCAGRで先行しており、非銀行が銀行免許を取得せずにホワイトラベルのアカウント、カード、融資機能を組み込むという構造的な変化を示しています。ただし、規制当局はガバナンスのギャップに注目しており、パートナー選定とデータ管理に関する監視を強化しています。

* アクセスモード別: オンライン/ウェブバンキングは複雑な口座管理や文書ワークフローに利用され続けていますが、モバイルは2030年までに17.5%のCAGRで成長し、エンゲージメントの経済性を再定義しています。現在、銀行取引の62%がモバイルで行われており、ミレニアル世代やZ世代はアプリのみの行動を示しています。

地域別分析

* アジア太平洋地域: 16.8%のCAGRで最速の成長を牽引しており、デジタルバンキングプラットフォーム市場における地域貢献度を高めています。スマートフォンの普及、ユニバーサルなQR決済インフラ、支援的なライセンス制度が、既存企業のデジタル化とネオバンクの立ち上げを促進しています。中国だけでも2024年には7.6兆米ドルのデジタルウォレット支出を処理し、シンガポールとマレーシアは競争促進のためにデジタルバンクの割り当てを拡大しています。

* 北米: 37.8%のシェアを維持しており、豊富なテクノロジー予算と初期段階のクラウド採用に支えられています。銀行は信用分析のためのAIコパイロット、FedNow統合、ESGに準拠したコアシステムのリプレースに支出を集中させています。

* 欧州: オープンバンキングのリーダーシップと持続可能性の義務化のバランスを取っています。PSD2はAPI公開を標準化し、ESG報告はエネルギー効率の高いSaaSコアのベンダー選定に影響を与えています。

* ラテンアメリカ: モバイルファーストの軌道をたどっており、ブラジルのPix決済システムは、即時決済インフラがデジタル採用を加速させる方法を示しています。

* アフリカ: 黎明期にありますが、通信事業者のマネーエコシステムが完全なデジタルバンキングへのオンランプとして機能し、クラウドネイティブベンダーに新たな機会を創出しています。

競争環境

競争は中程度であり、既存のコアベンダーであるTemenos、Finastra、FISは確立された関係を活用している一方、Mambu、Thought Machine、10xはマイクロサービスコアで新規展開をターゲットにしています。既存企業はモノリシックなスイートをAPIファーストのモジュールに再構築し、チャレンジャーの展開速度に合わせることを目指しています。戦略的な動きとしては、AlkamiによるMANTLの買収(4億米ドル)による口座開設機能の強化や、TemenosによるMultifondsの売却(4億米ドル)によるAIロードマップへの資本投入などがあります。上位5社のプラットフォームベンダーの市場シェアは45%に近づいており、統合の余地がある一方で、専門プロバイダーのためのスペースも残されています。

主要企業と最近の業界動向

主要企業には、Backbase B.V.、Temenos Headquarters SA、Finastra Group Holdings Limited、Infosys Ltd. (Finacle)、Oracle Corporationなどが挙げられます。

最近の業界動向としては、2025年2月にTemenosがMultifondsを約4億米ドルでMontagu Private Equityに売却し、コアバンキングへの集中を強化したこと、Alkami TechnologyがMANTLを4億米ドルで買収し、デジタル口座開設機能を拡大したこと、Temenosが2024年度のEBITとフリーキャッシュフローがガイダンスを上回ったと報告したこと、FISが2024年に101億米ドルの収益を計上し、300万以上のアカウントがModern Banking Platformで稼働していることなどが挙げられます。

このレポートは、デジタルバンキングプラットフォーム市場に関する詳細な分析を提供しています。デジタルバンキングプラットフォーム市場は、認可された銀行や信用組合が、ウェブおよびモバイルチャネルを通じて顧客体験をデジタル化し、口座開設、決済、融資、エコシステム統合をAPI対応のミドルウェアで調整することを可能にする、商用展開されたエンドツーエンドのソフトウェアスイートと定義されます。スタンドアロンのモバイルウォレット、支店のみのコアバンキングシステム、純粋なコンサルティングサービスは本調査の範囲外です。

市場は2025年に137.9億米ドルの規模に達すると評価されており、2030年までに年平均成長率(CAGR)14.8%で成長し、275.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。ティア1銀行におけるクラウドファーストのコアバンキング移行、新興市場におけるスマートフォン中心のライフスタイルバンキング需要の増加、オープンバンキングおよびAPI標準への準拠を求める規制強化が挙げられます。また、生成AIを活用した超パーソナライズされたユーザーエクスペリエンス(UX)の展開、エネルギー効率の高いSaaSコアへの移行を促すグリーンITの義務化、銀行サービスが十分に行き届いていない地域でのデジタル専用ネオバンクの拡大も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。リアルタイムの不正分析およびAML(アンチマネーロンダリング)コンプライアンスコストの上昇、ハイパースケーラーのマネージドサービスにおけるベンダーロックインのリスク、発展途上国におけるクラウドネイティブなバンキング人材の不足、レガシーシステムとマイクロサービススタック間の相互運用性のギャップなどが主な課題です。

展開モデル別では、クラウド展開が市場の61.2%を占め、急速に拡大を続けています。サービスモデル別では、Banking-as-a-Service(BaaS)が年平均成長率17.1%で成長しており、これは非銀行ブランドが認可なしにターンキーの金融サービスを組み込めるため、特に注目されています。地域別では、アジア太平洋地域が年平均成長率16.8%で最も急速に成長すると予測されており、モバイルウォレットの普及と金融包摂政策がその主要な推進要因となっています。その他、北米、南米、ヨーロッパ、中東およびアフリカも重要な市場です。

競争環境においては、Backbase B.V.、Temenos Headquarters SA、Finastra Group Holdings Limited、Infosys Ltd. (Finacle)、Oracle Corporation、Fiserv, Inc.、SAP SEなど、多数の主要企業が存在し、市場は激しい競争にさらされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向に基づいて詳細にプロファイルされています。

本レポートの調査方法論は、トップダウンとボトムアップのアプローチを組み合わせ、一次調査(銀行のデジタル責任者、SaaSベンダー、規制当局、フィンテックコンサルタントへのインタビュー)と二次調査(世界銀行、BIS、IMFなどの公開情報、企業報告書、特許情報)を補完的に活用することで、データの信頼性を確保しています。市場規模の推定と予測は、スマートフォン普及率、オープンバンキング準拠数、クラウド移行率、デジタル決済量、銀行あたりのIT支出などの主要変数を考慮した多変量回帰分析に基づいています。他の調査との比較においても、スコープの整合性、価格の正規化、更新頻度を厳密に管理することで、信頼性の高いベースラインを提供していると強調されています。市場には未開拓の分野や満たされていないニーズに対する機会が存在し、今後のトレンドとして注目されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ティア1銀行におけるクラウドファーストのコアバンキング移行

- 4.2.2 新興市場におけるスマートフォン中心のライフスタイルバンキング需要

- 4.2.3 オープンバンキングおよびAPI標準準拠への規制推進

- 4.2.4 生成AIを活用した超パーソナライズされたUXの展開

- 4.2.5 グリーンIT義務化によるエネルギー効率の高いSaaSコアへの移行

- 4.2.6 金融サービスが十分でない地域におけるデジタル専用ネオバンクの拡大

-

4.3 市場の阻害要因

- 4.3.1 リアルタイム不正分析およびAMLコンプライアンスのコスト上昇

- 4.3.2 ハイパースケーラーのマネージドサービスによるベンダーロックインのリスク

- 4.3.3 発展途上国におけるクラウドネイティブバンキング人材の不足

- 4.3.4 レガシーおよびマイクロサービススタック間の相互運用性のギャップ

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数値)

-

5.1 展開別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

-

5.2 銀行の種類別

- 5.2.1 リテールバンキング

- 5.2.2 法人/中小企業バンキング

-

5.3 コンポーネント別

- 5.3.1 プラットフォーム(ソフトウェア)

- 5.3.2 サービス(導入およびサポート)

-

5.4 サービスモデル別

- 5.4.1 SaaSサブスクリプション

- 5.4.2 ライセンス(永続)

- 5.4.3 サービスとしてのバンキング(BaaS)

-

5.5 アクセスモード別

- 5.5.1 モバイルバンキング

- 5.5.2 オンライン/ウェブバンキング

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 シンガポール

- 5.6.4.6 マレーシア

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Backbase B.V.

- 6.4.2 Temenos Headquarters SA

- 6.4.3 Finastra Group Holdings Limited

- 6.4.4 Infosys Ltd. (Finacle)

- 6.4.5 Oracle Corporation

- 6.4.6 Fiserv, Inc.

- 6.4.7 SAP SE

- 6.4.8 Sopra Steria Group SA

- 6.4.9 Tata Consultancy Services Limited

- 6.4.10 CREALOGIX Holding AG

- 6.4.11 Appway AG

- 6.4.12 Worldline SA

- 6.4.13 nCino, Inc.

- 6.4.14 Alkami Technology, Inc.

- 6.4.15 Mambu GmbH

- 6.4.16 Thought Machine Group Ltd.

- 6.4.17 Finxact, Inc.

- 6.4.18 Fidor Solutions AG

- 6.4.19 Technisys S.A.

- 6.4.20 Plaid Inc.

- 6.4.21 Intellect Design Arena Limited

- 6.4.22 Ohpen Holding B.V.

- 6.4.23 Jack Henry & Associates, Inc.

- 6.4.24 Sopra Banking Software USA, Inc.

- 6.4.25 Avaloq Group AG

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

デジタルバンキングプラットフォームは、金融機関が顧客に対してデジタルチャネルを通じて多様な銀行サービスを提供する上で不可欠な基盤システムを指します。これは、従来の対面や電話によるサービス提供から、インターネットバンキング、モバイルバンキングアプリ、API連携などを活用した非対面・非接触型のサービスへと移行するための中心的な役割を担っています。具体的には、口座開設、残高照会、送金、決済、ローン申請、資産運用といった基本的な銀行業務から、パーソナライズされた金融アドバイス、家計管理ツール、外部サービスとの連携まで、幅広い機能を提供します。このプラットフォームは、顧客体験の向上、業務効率化、そして新たなビジネスモデルの創出を目指し、金融機関のデジタル変革を推進する中核となります。顧客だけでなく、銀行員やパートナー企業も利用し、金融サービスのエコシステム全体を支える役割も果たしています。

デジタルバンキングプラットフォームには、その機能範囲や構築アプローチによっていくつかの種類が存在します。一つ目は「フルスタック型」です。これは、コアバンキングシステムを含む全ての機能を一から構築、または包括的に提供するタイプで、主に新規参入のデジタルバンクやチャレンジャーバンクが採用し、既存のレガシーシステムに縛られずに柔軟かつ迅速なサービス展開を可能にします。二つ目は「フロントエンド強化型」です。多くの既存銀行が採用しているアプローチで、既存のコアバンキングシステムは維持しつつ、顧客との接点となるユーザーインターフェース(UI)やユーザーエクスペリエンス(UX)を刷新・強化することに重点を置きます。これにより、顧客体験を向上させながら、既存の安定したシステム基盤を活用できます。三つ目は「APIベース型」です。これは、オープンバンキングの概念に基づき、API(Application Programming Interface)を通じて外部のFinTech企業や他業種サービスとの連携を重視するタイプです。これにより、銀行は自社だけでは提供できない多様なサービスを顧客に提供し、エコシステムを拡大できます。四つ目は「モジュール型」です。特定の機能(例:ローン、決済、資産運用など)に特化した独立したモモジュールを組み合わせてプラットフォームを構築する形式で、必要な機能だけを選択的に導入できるため、柔軟性と拡張性に優れています。

デジタルバンキングプラットフォームの用途は多岐にわたります。まず、顧客向けサービスとしては、スマートフォンアプリやウェブサイトを通じて、いつでもどこでも口座開設、残高照会、入出金明細の確認、国内外への送金、公共料金の支払い、クレジットカードの管理、ローンや投資信託の申し込み、外貨両替などが可能になります。また、AIを活用したパーソナライズされた金融アドバイスや、家計簿アプリとの連携による資産管理支援なども提供されます。次に、銀行内部業務の効率化にも大きく貢献します。顧客データの統合管理、リスク管理の自動化、コンプライアンス遵守のためのモニタリング、バックオフィス業務の自動化などにより、人件費の削減と業務プロセスの迅速化を実現します。さらに、パートナー連携の促進も重要な用途です。APIを通じてFinTech企業、Eコマース事業者、不動産会社などと連携し、銀行サービスを非金融サービスの中に組み込む「エンベデッドファイナンス」を可能にすることで、顧客にとってよりシームレスで利便性の高い金融体験を提供し、新たな収益源を創出します。

このプラットフォームを支える関連技術は多岐にわたります。まず「クラウドコンピューティング」は、システムの迅速な展開、スケーラビリティの確保、運用コストの削減に不可欠です。次に「API(Application Programming Interface)」は、異なるシステム間でのデータ連携を可能にし、オープンバンキングや外部サービスとの協業を実現する上で中心的な役割を果たします。「AI(人工知能)と機械学習」は、顧客行動の分析、パーソナライズされた金融商品の提案、不正取引の検知、チャットボットによる顧客サポート、信用リスク評価の高度化などに活用されます。「ビッグデータ分析」は、膨大な顧客データからインサイトを抽出し、マーケティング戦略の策定や新商品開発に役立てられます。「マイクロサービスアーキテクチャ」は、システムを小さな独立したサービス群に分割することで、開発の柔軟性、迅速な機能追加・更新、障害耐性の向上を実現します。また、セキュリティ強化と利便性向上のために「生体認証(指紋、顔、声紋など)」が広く導入されています。将来的には「ブロックチェーン」技術が、決済の効率化、セキュリティの向上、デジタル資産の管理などに活用される可能性も秘めています。

デジタルバンキングプラットフォームが注目される市場背景には、いくつかの要因があります。第一に、顧客ニーズの変化です。デジタルネイティブ世代の台頭により、金融サービスに対しても、いつでもどこでも利用できる利便性、迅速な処理、パーソナライズされた体験が強く求められるようになりました。第二に、FinTech企業の台頭と競争激化です。既存の銀行とは異なるアプローチで、特定の金融サービスに特化した革新的なサービスを提供するFinTech企業が増加し、既存銀行は競争にさらされています。第三に、規制緩和とオープンバンキングの推進です。多くの国で、銀行にAPI公開を義務付けるなどの規制が導入され、FinTech企業との連携を促進し、金融業界全体の競争とイノベーションを促しています。第四に、新型コロナウイルス感染症のパンデミックが、非対面取引の需要を劇的に加速させ、金融機関のデジタル化を喫緊の課題としました。最後に、既存のレガシーシステムが抱える問題です。老朽化したシステムは運用コストが高く、新しい技術やサービスへの対応が困難であるため、デジタルバンキングプラットフォームへの移行は、コスト削減と効率化の観点からも不可欠となっています。

デジタルバンキングプラットフォームの将来展望は、さらなる進化と多様化が予測されます。まず、顧客体験の「パーソナライゼーション」は一層深化するでしょう。AIと機械学習の進化により、顧客一人ひとりのライフステージ、金融行動、リスク許容度に応じた超個別化された金融商品やアドバイスがリアルタイムで提供されるようになります。次に、「エンベデッドファイナンス(Embedded Finance)」の普及が加速します。金融サービスが、Eコマース、自動車、不動産、医療などの非金融サービスの中にシームレスに組み込まれ、顧客は金融サービスを意識することなく利用できるようになります。これにより、銀行は顧客との新たな接点を獲得し、エコシステム全体での価値提供を目指します。また、銀行が中心となり、多様なFinTech企業や他業種サービスプロバイダーと連携する「金融エコシステム」の形成がさらに進むでしょう。セキュリティと信頼性の向上も継続的な課題であり、量子暗号技術や分散型IDなどの最先端技術が導入され、より安全で堅牢なプラットフォームが構築されると予想されます。さらに、サステナビリティへの貢献も重要なテーマとなり、ESG投資やグリーンファイナンスをデジタルプラットフォーム上で効率的に提供する動きが加速するでしょう。将来的には、メタバースやWeb3.0といった新たなデジタル空間との融合も進み、仮想空間内での金融取引やデジタル資産の管理など、これまでにない金融体験が生まれる可能性も秘めています。デジタルバンキングプラットフォームは、単なる銀行業務のデジタル化に留まらず、社会全体のデジタル変革を牽引する重要なインフラとしての役割を拡大していくことでしょう。