製品プロトタイピング市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

製品プロトタイピング市場レポートは、製品タイプ(3Dプリンティング、CNC加工など)、材料タイプ(プラスチック、金属、複合材料など)、サービスタイプ(設計・エンジニアリング、プロトタイプ製造など)、最終用途産業(自動車、航空宇宙・防衛、家電、医療機器、産業機械など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

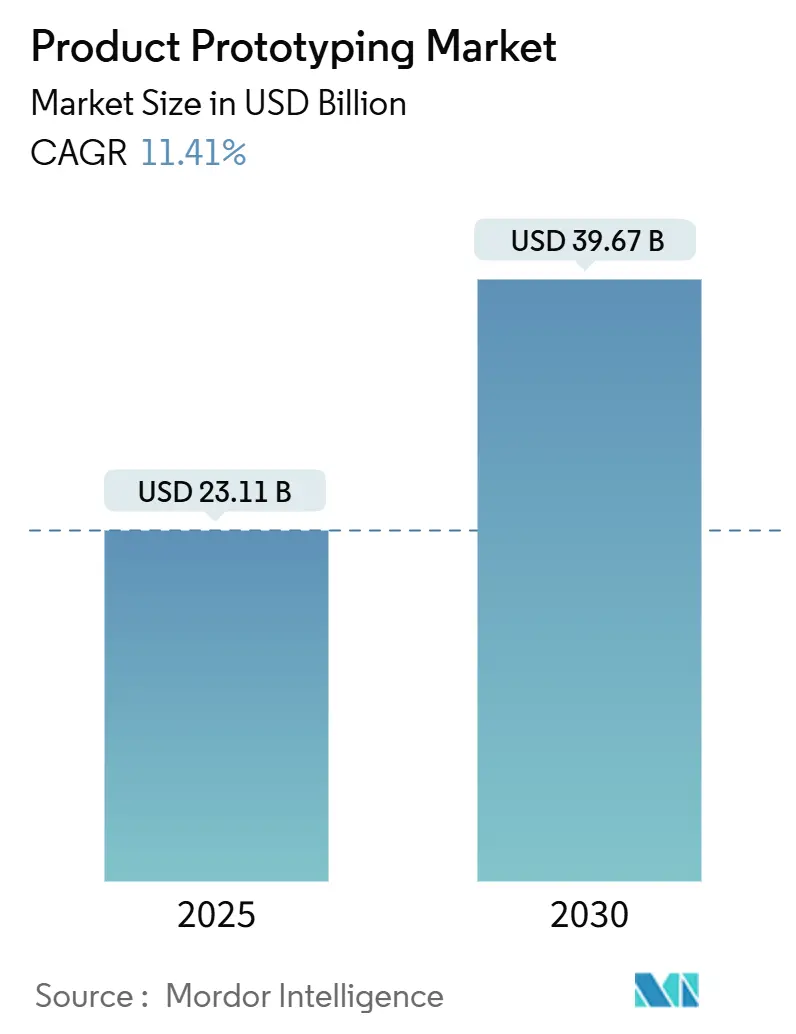

製品プロトタイピング市場は、2025年には231.1億米ドル、2030年には396.7億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)11.41%で堅調に拡大すると見込まれています。この堅調な成長は、設計から製造までのサイクル加速、クラウドベースのデジタルファクトリーへのアクセス拡大、および複数の産業における少量多品種部品への需要増加によって支えられています。アディティブマニュファクチャリングのコスト曲線が低下し続ける一方で、CNC加工と3Dプリンティングを組み合わせたハイブリッドワークフローは、従来の品質とスループットの制約を取り除いています。同時に、企業は新製品導入(NPI)のリスクを抑制するために「初回から正しい」プロトタイピングに注力しており、サービスプロバイダーは設計フィードバック、機能テスト、検証分析を統合した合理的なサービス提供を求められています。需要面では、医療機器における規制の追い風やモビリティ分野での電動化プログラムがアプリケーション範囲を広げ、市場に新たな価値創造の道筋を与えています。

市場概要(主要数値)

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 231.1億米ドル

* 市場規模 (2030年): 398.0億米ドル

* CAGR (2025年 – 2030年): 11.41%

市場の推進要因

* 設計から製造までのサイクル加速

* クラウドベースのデジタルファクトリーへのアクセス拡大

* 複数の産業における少量多品種部品への需要増加

* アディティブマニュファクチャリングのコスト曲線低下

* CNC加工と3Dプリンティングを組み合わせたハイブリッドワークフローの普及

* 新製品導入(NPI)における「初回から正しい」プロトタイピングへの注力

* サービスプロバイダーによる設計フィードバック、機能テスト、検証分析を統合した合理的なサービス提供への需要

* 医療機器における規制の追い風

* モビリティ分野での電動化プログラムの進展

市場の課題

* 初期投資コストの高さ

* 材料の選択肢と特性の限界

* 標準化と品質管理の課題

* 熟練した労働力の不足

* 知的財産権の保護に関する懸念

主要な市場セグメント

* 技術別:

* CNC加工

* 3Dプリンティング(アディティブマニュファクチャリング)

* ハイブリッド製造

* その他

* 材料別:

* 金属

* プラスチック

* 複合材料

* セラミックス

* その他

* 用途別:

* プロトタイピング

* ツーリング

* 最終部品製造

* その他

* エンドユーザー産業別:

* 航空宇宙・防衛

* 自動車

* 医療

* 産業機械

* 家電

* エネルギー

* その他

地域別分析

* 北米: 米国、カナダ、メキシコ

* 欧州: ドイツ、英国、フランス、イタリア、スペイン、その他の欧州

* アジア太平洋: 中国、日本、インド、韓国、ASEAN諸国、その他のアジア太平洋

* 中南米: ブラジル、アルゼンチン、その他の南米

* 中東・アフリカ: UAE、サウジアラビア、南アフリカ、その他の中東・アフリカ

競争環境

市場は、確立されたCNC加工サービスプロバイダーと、急速に成長しているアディティブマニュファクチャリングサービスプロバイダーの両方を含む、多様なプレーヤーによって特徴付けられています。主要企業は、技術革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要企業(一部)

* Protolabs

* Xometry

* 3D Systems

* Stratasys

* Materialise

* GE Additive

* EOS GmbH

* Renishaw plc

* Desktop Metal

* Markforged

* Carbon, Inc.

* Shapeways

* Hubs (Protolabsの一部)

* GKN Additive

* Sandvik AB (Additive Manufacturing部門)

市場の将来展望

デジタル製造市場は、技術の進化、材料科学の進歩、および多様な産業からの需要増加により、今後も力強い成長を続けると予想されます。特に、AIと機械学習の統合による製造プロセスの最適化、持続可能な製造ソリューションへの注力、およびグローバルサプライチェーンのレジリエンス強化への貢献が、市場のさらなる拡大を牽引するでしょう。

このレポートは、世界の製品プロトタイピング市場に関する詳細な分析を提供しています。市場の定義、調査の範囲、および調査方法について概説しています。

エグゼクティブサマリー

世界の製品プロトタイピング市場は、2025年には231.1億米ドルの規模に達すると評価されています。2030年までには396.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.41%です。

地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、2030年までのCAGRは12.24%です。

エンドユーザー産業の中では、医療機器分野が最も高い成長率(11.68%のCAGR)を示しており、これは個別化されたインプラントの需要増加とFDAの生体適合性経路の合理化が要因となっています。

生産技術別では、3Dプリンティングが世界の収益シェアの37.82%を占め、最も支配的な技術であり、かつ最も急速に成長しているプロセス(11.57%のCAGR)でもあります。

主要なプロトタイピングサービスプロバイダーには、Proto Labs、Materialise、3D Systems、Xometryなどが含まれ、これらの企業は統合された工場またはクラウド製造ネットワークを活用しています。

市場の動向と要因

市場の成長を牽引する主な要因は以下の通りです。

* ハイパーパーソナライズされた製品に対するオンデマンド製造の急増。

* 積層造形(アディティブマニュファクチャリング)における部品あたりのコストの急速な低下。

* 家電製品における製品ライフサイクルの短期化。

* 自動車OEMによるアジャイルなハードウェア開発への転換。

* クラウド接続型プロトタイピングプラットフォームへのベンチャーキャピタルの流入。

* 地域化された製造レジリエンスのための政府による研究開発補助金。

一方、市場の成長を阻害する要因としては、以下の点が挙げられます。

* 機能プロトタイプの後処理および仕上げにかかる高コスト。

* ハイブリッド(CNC + AM)ワークフロー統合における継続的なスキルギャップ。

* エンジニアリンググレードポリマーなどの原材料価格の変動。

* 分散型製造ネットワークにおける知的財産権侵害への懸念。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 製品タイプ別: 3Dプリンティング、CNC加工、射出成形、板金プロトタイピング、その他の製品タイプ。

* 材料タイプ別: プラスチック、金属、複合材料、ゴム、その他の材料タイプ。

* サービスタイプ別: 設計・エンジニアリング、プロトタイプ製造、機能テスト、3Dスキャン・リバースエンジニアリング、その他のサービスタイプ。

* エンドユーザー産業別: 自動車、航空宇宙・防衛、家電、医療機器、産業機械、その他のエンドユーザー産業。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシア、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析、および詳細な企業プロファイルが含まれています。プロファイルされる主要企業には、Proto Labs, Inc.、Materialise NV、3D Systems Corporation、Stratasys Ltd.、Xometry, Inc.、Fathom Digital Manufacturing Corporationなどが挙げられ、各社のグローバルな事業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が評価されています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 超パーソナライズ製品向けオンデマンド製造の急増

- 4.2.2 部品あたりの積層造形コストの急速な低下

- 4.2.3 家庭用電化製品における製品ライフサイクルの短期化

- 4.2.4 自動車OEMのアジャイルハードウェアスプリントへの転換

- 4.2.5 クラウド接続型プロトタイピングプラットフォームへのベンチャーキャピタル流入

- 4.2.6 地域製造のレジリエンスに対する政府の研究開発補助金

-

4.3 市場の阻害要因

- 4.3.1 機能プロトタイプの高額な後処理および仕上げコスト

- 4.3.2 ハイブリッド(CNC + AM)ワークフロー統合における継続的なスキルギャップ

- 4.3.3 原材料(エンジニアリンググレードポリマー)価格の変動

- 4.3.4 分散型製造ネットワークにおけるIP盗難の懸念

- 4.4 業界の価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 3Dプリンティング

- 5.1.2 CNC加工

- 5.1.3 射出成形

- 5.1.4 板金プロトタイピング

- 5.1.5 その他の製品タイプ

-

5.2 材料タイプ別

- 5.2.1 プラスチック

- 5.2.2 金属

- 5.2.3 複合材料

- 5.2.4 ゴム

- 5.2.5 その他の材料タイプ

-

5.3 サービスタイプ別

- 5.3.1 設計およびエンジニアリング

- 5.3.2 プロトタイプ製造

- 5.3.3 機能テスト

- 5.3.4 3Dスキャンおよびリバースエンジニアリング

- 5.3.5 その他のサービスタイプ

-

5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙および防衛

- 5.4.3 家庭用電化製品

- 5.4.4 医療機器

- 5.4.5 産業機械

- 5.4.6 その他の最終用途産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Proto Labs, Inc.

- 6.4.2 Materialise NV

- 6.4.3 3D Systems Corporation

- 6.4.4 Stratasys Ltd.

- 6.4.5 Xometry, Inc.

- 6.4.6 Fathom Digital Manufacturing Corporation

- 6.4.7 Quickparts.com, Inc.

- 6.4.8 Star Rapid Manufacturing Co., Ltd.

- 6.4.9 Hubs B.V.

- 6.4.10 GE Additive (General Electric Company)

- 6.4.11 Renishaw plc

- 6.4.12 Sculpteo S.A.

- 6.4.13 Vaupell Holdings, Inc.

- 6.4.14 HLH Prototypes Co., Ltd.

- 6.4.15 Weerg S.r.l.

- 6.4.16 Shapeways Holdings, Inc.

- 6.4.17 RapidDirect (Hangzhou Bright Technology Co., Ltd.)

- 6.4.18 ProtoCAM Additive Manufacturing, LLC

- 6.4.19 Forecast 3D, Inc.

- 6.4.20 Rapid Manufacturing Group Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

製品プロトタイピングは、新しい製品やサービスを開発する過程において、そのアイデアや設計を具体的な形に落とし込み、検証・改善を行うための重要なプロセスです。これは、最終製品の製造に入る前に、機能性、デザイン、使いやすさ、技術的実現可能性などを評価し、潜在的な問題を早期に発見し解決することを目的としています。抽象的な概念を物理的またはデジタルなモデルとして具現化することで、開発チーム内外のステークホルダーが共通の理解を持ち、より効果的なコミュニケーションを図ることを可能にします。

製品プロトタイプには、その目的や開発段階に応じて様々な種類が存在します。忠実度(フィデリティ)の観点からは、最終製品からかけ離れた簡易的な「ローフィデリティプロトタイプ」と、最終製品に近い外観や機能を持つ「ハイフィデリティプロトタイプ」に大別されます。ローフィデリティプロトタイプは、スケッチ、ワイヤーフレーム、紙のモックアップなどが含まれ、アイデアの迅速な検証や初期段階でのユーザーフィードバック収集に適しています。一方、ハイフィデリティプロトタイプは、より詳細なデザインや機能性を検証するために用いられ、実際の素材や技術を用いて製作されることが多く、ユーザーテストや性能評価に活用されます。また、目的別には、製品の外観やデザインを評価する「ビジュアルプロトタイプ」、製品の動作や性能を検証する「機能プロトタイプ」、ユーザーインターフェースや操作性を評価する「ユーザーエクスペリエンス(UX)プロトタイプ」、特定の技術要素の実現可能性を検証する「技術検証プロトタイプ」などがあります。物理的な形を持つ「物理プロトタイプ」と、CADモデルやシミュレーションによる「デジタルプロトタイプ」という分類も可能です。

製品プロトタイピングの用途と利点は多岐にわたります。まず、アイデアを具体的に可視化することで、開発チームや関係者間での認識のずれを防ぎ、共通理解を促進します。次に、設計上の問題点や改善点を早期に発見し、手戻りのコストと時間を大幅に削減できます。特に、ユーザーからのフィードバックを初期段階で収集し、製品が市場のニーズに合致しているかを検証することは、製品の成功に不可欠です。これにより、大規模な投資を行う前にリスクを低減し、失敗の可能性を最小限に抑えることができます。また、プロトタイプは、投資家や顧客へのプレゼンテーションツールとしても有効であり、製品の魅力を具体的に伝えることで、資金調達や販売促進に貢献します。迅速なプロトタイピングと反復的な改善サイクルは、製品の市場投入までの時間(Time-to-Market)を短縮し、競争優位性を確立する上でも極めて重要です。

製品プロトタイピングを支える関連技術は日々進化しています。最も代表的なものの一つが「3Dプリンティング(積層造形)」です。FDM(熱溶解積層法)、SLA(光造形)、SLS(粉末焼結積層造形)など様々な方式があり、複雑な形状の物理プロトタイプを迅速かつ低コストで製作することを可能にしました。設計段階では「CAD(Computer-Aided Design)ソフトウェア」が不可欠であり、製品のデジタルモデルを作成し、詳細な設計を行います。さらに、そのCADデータを基に「CAM(Computer-Aided Manufacturing)ソフトウェア」や「CNC(Computer Numerical Control)加工機」を用いて、より精密な部品を製作することもあります。物理的なプロトタイプだけでなく、「シミュレーションソフトウェア」を用いたデジタルプロトタイピングも重要です。構造解析、流体解析、熱解析などを行うことで、物理的な試作なしに製品の性能を予測し、設計を最適化できます。近年では、「VR(仮想現実)/AR(拡張現実)」技術もプロトタイピングに応用され、仮想空間でのデザインレビューやユーザーインタラクションの検証が可能になっています。IoTデバイスや組み込みシステムにおいては、実際のセンサーやマイコンを用いた機能プロトタイピングが不可欠です。

現代の市場背景において、製品プロトタイピングの重要性はますます高まっています。製品ライフサイクルの短縮と市場競争の激化により、企業はより迅速に革新的な製品を開発し、市場に投入することが求められています。顧客ニーズの多様化とパーソナライゼーションの進展は、ユーザーエクスペリエンスを重視した製品開発を促し、プロトタイピングを通じたユーザーフィードバックの収集が不可欠となっています。また、デジタル化の進展は、開発プロセスの効率化とグローバルな連携を可能にし、アジャイル開発手法の普及とともに、反復的なプロトタイピングが開発の中心に据えられるようになりました。スタートアップ企業においては、MVP(Minimum Viable Product:実用最小限の製品)の概念が浸透しており、プロトタイピングは限られたリソースの中でアイデアを検証し、市場適合性を探るための重要な手段となっています。サステナビリティへの意識の高まりも、材料選定や製造プロセスの最適化において、プロトタイピングが果たす役割を拡大させています。

将来の製品プロトタイピングは、さらなる技術革新と融合によって進化していくでしょう。AI(人工知能)と機械学習の統合は、設計の自動化、生成デザイン、シミュレーションの精度向上と高速化をもたらし、より効率的で創造的なプロトタイピングを可能にします。複合現実(MR)技術は、物理的なプロトタイプとデジタル情報をシームレスに融合させ、より没入感のあるデザインレビューやインタラクション検証を実現するでしょう。新素材や機能性素材の開発は、プロトタイピングの可能性を広げ、より高性能で多様な製品の試作を可能にします。また、3Dプリンティング技術のさらなる進化は、分散型製造やオンデマンド製造を加速させ、必要な場所で必要な時にプロトタイプを製作する環境を整えるかもしれません。デジタルツインの概念は、物理プロトタイプとデジタルモデルをリアルタイムで連携させ、製品のライフサイクル全体にわたる継続的な検証と最適化を可能にするでしょう。環境負荷の低い材料やプロセスの採用も進み、サステナブルなプロトタイピングが標準となる未来が期待されます。製品プロトタイピングは、単なる試作の枠を超え、製品開発のあらゆる段階で価値を生み出す、不可欠な戦略的ツールとしてその重要性を増していくことでしょう。