装甲材料市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

装甲材料市場レポートは、製品タイプ(金属および合金、セラミックおよび複合材料、パラアラミド繊維など)、用途(ボディアーマー、車両装甲など)、エンドユーザー(防衛、国土安全保障および法執行機関、民間および商業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)で業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

装甲材料市場の概要:成長トレンドと2030年までの予測

本レポートは、装甲材料市場の現状、主要なトレンド、成長要因、抑制要因、および2030年までの予測を詳細に分析したものです。市場は、製品タイプ(金属・合金、セラミック・複合材料、パラアラミド繊維など)、用途(ボディアーマー、車両アーマーなど)、エンドユーザー(防衛、国土安全保障・法執行機関、民間・商業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類されています。市場規模は金額(米ドル)で示されています。

# 市場の現状と予測

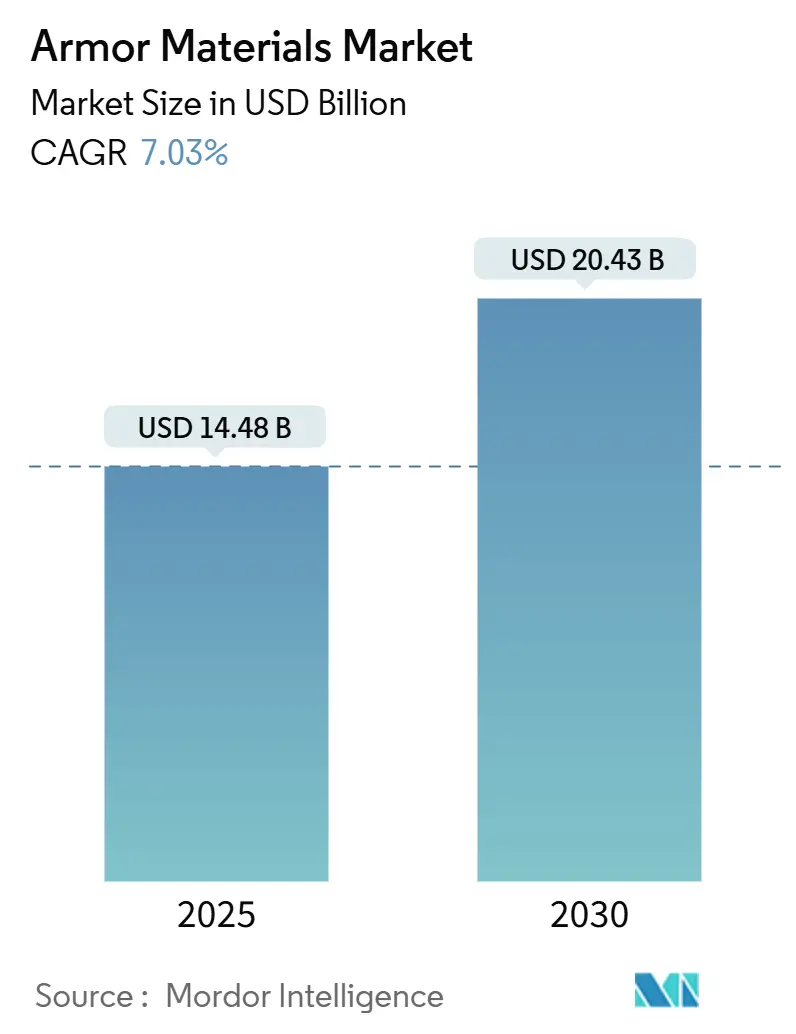

装甲材料市場は、2024年に144.8億米ドルと評価されており、2030年までに204.3億米ドルに達すると予測されています。2025年から2030年にかけての年平均成長率(CAGR)は7.03%と見込まれています。現在の需要は、軍事、法執行機関、重要インフラにおける脅威レベルの上昇に加え、セラミック、金属マトリックス複合材、超高分子量ポリエチレン(UHMWPE)などの急速な技術進歩によって牽引されています。軽量ハイブリッドソリューションの迅速な採用、警察官向けの保護具を助成する政府プログラム、海軍および宇宙プログラムの加速が、調達予算の増加に貢献しています。

一方で、チタンや炭化ホウ素などの戦略的鉱物の供給不安は、購入者に材料ポートフォリオの見直しと緊急在庫の構築を促しており、リサイクル業者や二次加工業者に新たな機会をもたらしています。競争活動は中程度であり、大手化学・先端材料企業が依然として市場を支配していますが、ナノ強化セラミックに特化したスタートアップ企業が、持続可能性や循環型経済サービスが重視される分野で存在感を増しています。

# 主要な洞察

* 製品タイプ別: 2024年には金属・合金が収益シェアの52%を占めましたが、セラミック・複合材料は2030年までに7.22%のCAGRで成長すると予測されています。

* 用途別: 2024年にはボディアーマーが装甲材料市場シェアの42%を占め、2030年までに7.17%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には防衛部門が装甲材料市場規模の67%を占め、国土安全保障・法執行機関からの需要が7.26%のCAGRで最も速く増加すると予測されています。

* 地域別: 2024年には北米が収益の38%を占めましたが、アジア太平洋地域は予測期間中に7.45%のCAGRで最も速く成長する地域です。

# 世界の装甲材料市場のトレンドと推進要因

1. 防弾チョッキと先進兵器の開発

磁気結合によるモジュール性を提供するAngel ArmorのTruth SNAPプレートシステムや、0.65ポンドという軽量プレートがオペレーターの機動性を維持する例に見られるように、ボディアーマーの技術革新が進んでいます。UHMWPE/炭素繊維強化プラスチック(CFRP)のようなハイブリッド積層材は、従来の積層材と比較して背面変形を28%低減し、多素材スタックが軽量化とレベルIVの保護を両立できることを証明しています。セラミック-UHMWPEハイブリッドは複数回の被弾に耐え、アルミニウム-炭化チタン金属マトリックス複合材は圧延均質装甲と比較して弾道限界速度を30%向上させています。これらの革新は、装甲材料市場の性能上限を引き上げ、生存性を犠牲にすることなく、より軽量な構成への調達を推進しています。

2. 国土安全保障への懸念の高まり

連邦および州政府からの資金が地方機関に直接供給されています。FBIのレガシーボディアーマープログラムは、すでに約70万米ドル相当のプレートとベストを、以前は着用義務がなかった小規模な警察署に提供しています。米国国土安全保障省は、2025会計年度に1,074億米ドルを要求しており、その中には保護具のアップグレードに10億800万米ドルが割り当てられています。ヨーロッパやアジアの一部でも同様の制度が購入サイクルを加速させ、装甲材料市場の量的な成長を支えています。

3. 非対称戦争とIED(即席爆発装置)の脅威の増加

車両メーカーは、Ti-6Al-4Vスキン、炭化チタン強化金属マトリックスコア、エネルギー吸収多孔質層を組み合わせた4層装甲スタックを採用しています。7.62mm徹甲弾に対する弾道試験では、これらのシステムは弾丸の運動エネルギーを吸収しつつ、面密度を2.82g/cm³に抑えることに成功しており、厳格な重量制限を満たす必要がある耐地雷車両にとって重要です。中東およびアフリカの国防省からの強い需要が、爆発物保護のニッチ市場における装甲材料市場を牽引しています。

4. 海軍艦隊の近代化の加速

世界の海軍近代化プログラムは、特殊な海洋装甲材料の需要増加を促進しています。米国海軍の2025会計年度予算では、造船と改修に323.8億米ドルが割り当てられ、コロンビア級潜水艦やアーレイ・バーク級駆逐艦に多額の資金が投入されています。この投資は、海軍作戦における先進装甲材料の重要性の高まりを示しています。

海洋装甲技術の最近の進歩には、六方晶窒化ホウ素(hBN)コーティングの開発が含まれます。これらのコーティングは、ステンレス鋼やその他の金属合金に適用され、耐久性を大幅に向上させ、摩擦を低減し、腐食および高温酸化に対する耐性を改善します。このような革新は、弾道保護と同様に耐腐食性が不可欠な海軍用途において特に重要です。

5. 商業宇宙飛行とニアスペースツーリズムの拡大

商業宇宙飛行とニアスペースツーリズムの加速に伴い、マイクロメテオロイドシールド材料の需要が増加しています。再利用可能なカプセルでは、インピーダンス勾配を持つTi/Alバンパーが粒子雲を阻止し、ミッション間の修理サイクルを短縮するため、その需要が高まっています。

# 市場の抑制要因

1. チタンと炭化ホウ素の原料価格の変動

2025年の米国地質調査所の要約によると、チタンスポンジを含む戦略的金属のスポット価格は、少数の生産者に供給が集中しているため、頻繁に変動しています。また、GAOのデータでは、国防総省が2019年と比較して167%増の99件の材料不足を記録しており、炭化ホウ素が繰り返し「単一供給源」として指摘されています。サプライヤーが追加料金を課すため、装甲メーカーは迅速に調整されないコストプラス契約に苦慮し、装甲材料市場全体で利益率が低下しています。

2. 厳格な輸出管理規制

ITAR(国際武器取引規則)の2025年1月改訂により、弾道グレードの繊維やセラミックの国境を越えた移転が厳しく制限されています。英国およびEUの並行する枠組みでは、デュアルユースの耐摩耗性パネルでさえライセンスが必要です。コンプライアンスコストは新興経済国からの新規参入障壁を高め、共同開発プログラムを数四半期遅らせる可能性があり、装甲材料市場の国際展開速度を抑制しています。

3. 複合装甲材料のリサイクルと廃棄の課題

複合装甲材料は、その複雑な構成のため、リサイクルや廃棄が困難であり、環境への影響やコストの増加が懸念されています。これは、特にヨーロッパや北米で、長期的な課題として認識され始めています。

# セグメント別分析

1. 製品タイプ別:セラミック・複合材料が金属に追いつく

2024年には金属・合金が売上高の52%を維持しましたが、セラミック・複合材料は7.22%のCAGRで装甲材料市場全体を牽引しています。炭化ケイ素タイルは、3.2g/cm³未満の密度で同等の弾道抵抗を実現し、兵士の装備重量を胴体キットあたり数キログラム削減しています。千鳥状の半重ね継ぎ手設計に関する研究結果は、最適化されたセラミック形状がより薄い厚さで米国軍のプロトコルに完全に準拠することを確認しています。その結果、調達機関はより軽量なプレートへと仕様を再調整しており、このトレンドが装甲材料市場におけるサプライヤー構成を再構築しています。

構造用セラミックはUHMWPEバッキングと相性が良く、複数回の被弾能力を35%向上させます。Kevlar/UHMWPEラミネートに関する並行研究では、Elium熱可塑性樹脂を使用することで、エネルギー吸収が25%向上し、重量が22.44%削減され、法執行機関が疲労を伴わずにパトロール時間を延長するのに役立っています。パラアラミド繊維の採用は着実に増加していますが、UHMWPE繊維は優れた引張強度と熱老化特性により、最も急速に普及しています。これらの動向が、従来の鋼材からハイブリッドスタックへの投資をシフトさせ、装甲材料市場の先進複合材料への転換を確固たるものにしています。

2. 用途別:ボディアーマーの進化と車両保護の発展

ボディアーマーの装甲材料市場規模は、2024年に売上高の42%を維持し、個人保護の義務化と新しいNIJ Standard 0101.07試験体制に支えられ、7.17%のCAGRで成長する見込みです。ExoM外骨格のような製品は、運搬荷重の70%を再分配しながら7.62mm弾を阻止し、人間工学的な利点と弾道能力が両立できることを証明しています。改訂されたNIJ脅威レベルによって推進される女性特有のパネル形状は、これまでサービスが行き届いていなかった顧客層を開拓し、増分売上が装甲材料市場に直接流入しています。

チタン炭窒化物とイットリアを注入したナノ強化アルミニウム-ニッケル-リン青銅マトリックスは、圧延均質装甲と比較して質量を最大45%削減しながら、NATO STANAGの爆発物ベンチマークに準拠しています。耐地雷・伏撃防護(MRAP)車両への採用は、軽量システムがいかにペイロード、航続距離、モジュール式センサーキットを可能にするかを示しています。航空宇宙用途における装甲材料の市場シェアは小さいものの、商業宇宙飛行の加速に伴い急速に拡大しています。再利用可能なカプセル周辺では、インピーダンス勾配を持つTi/Alバンパーが粒子雲を阻止し、ミッション間の修理サイクルを短縮するため、マイクロメテオロイドシールドの需要が増加しています。

3. エンドユーザー別:防衛部門が優勢、国土安全保障が台頭

防衛部門の調達は、2024年の装甲材料市場規模の67%を占めました。米国の2025会計年度国防要求は8,498億米ドルを割り当てており、先進材料に明確な資金が投入され、最前線の需要を安定させています。日本、インド、オーストラリアでも同様の近代化プログラムが複合装甲の採用を加速させており、特に次世代駆逐艦や歩兵戦闘車向けに顕著です。

国土安全保障・法執行機関からの注文は、都市部の機関が防弾ベストや戦術シールドを更新するにつれて、7.26%のCAGRで増加しています。DHS助成金の対象となることで、更新サイクルが7年から4年に短縮され、装甲材料市場に流入する生涯総量が大幅に増加しています。民間・商業の購入者(民間警備、建設爆破作業員、高リスク物流など)はニッチではあるものの安定しており、脅威レベルが上昇した際にレベルIII+にアップグレードできるモジュール式プレートキャリアを好む傾向があります。

# 地域別分析

1. 北米

北米は、米国の防衛予算と活発なR&Dに支えられ、2024年の収益の38%を占めました。空軍研究所の継続的なプログラムは、高エントロピー合金やナノエンジニアリングセラミックにおける画期的な技術を直接生産に投入し、技術移行のタイムラインを短縮しています。連邦のバイ・アメリカン法は、地域のサプライヤーをさらに保護し、装甲材料市場を安定させています。

2. アジア太平洋

アジア太平洋地域は、7.45%のCAGRで最も急速に成長している地域です。中国は、国産の炭化ケイ素焼結に多大な資源を投入しており、インドのDRDOは、高温気候向けに調整された繊維強化ポリマー複合材を開発しています。韓国とオーストラリアにおける並行する海軍調達は、耐腐食性装甲鋼や複合弓形インサートの需要を高め、地域の顧客基盤を拡大しています。

3. ヨーロッパ

ヨーロッパは、戦略的鉱物へのアクセスという課題に直面しています。EUの重要原材料法は、2030年までに国内加工率40%、リサイクル率15%を目標としており、炭化ホウ素の回収やチタンスクラップのアップグレードへの新たな投資を促しています。PESCO(常設構造協力)フレームワークの下での国境を越えた協力は、次世代ヘルメットプログラムを加速させ、厳しい予算にもかかわらず装甲材料市場の革新性を維持しています。

4. 中東・アフリカ

中東およびアフリカは、中程度の単一桁台の成長を記録しています。調達は、対IED車両キットやエネルギー施設向けの周辺防御に集中しています。UAEなどの国々は、計画されているニアスペースツーリズム向けのマイクロメテオロイドシールド研究にも資金を提供しており、装甲材料市場を新たな航空宇宙分野に拡大しています。

# 競争環境

確立された多国籍企業は規模の優位性を維持していますが、イノベーションは機敏な専門企業へと傾倒しています。DuPontはKevlar EXOプラットフォームを使用して、従来の阻止力を維持しながらフェルトパッケージの厚さを30%削減し、2019年から2024年の間にスコープ1および2排出量を58%削減したと報告しています。Morgan Advanced Materialsは2024年に11億ポンドの収益を計上し、売上高の8.7%を反応結合型炭化ケイ素タイルの生産能力に再投資しており、プレミアム装甲セラミックの長期的な利益率の可能性を強調しています。

SINTX Technologiesは、100%B4Cプレートの商業販売を加速するために炭化ホウ素資産を買収し、特化したIPポジションがいかに収益性の高いニッチ市場を切り開くかを示しています。金属分野では、Norsk TitaniumがTi-6Al-4V装甲ノードのプラズマアーク堆積を推進し、機械加工スクラップを30%削減するニアネットシェイプを実現しています。協力構造が支配的であり、プライムコントラクターは化学専門家とロボット企業を組み合わせて、持続可能性の義務とITARコンプライアンスを満たしています。その結果、装甲材料市場は、R&Dの活力、国内生産、およびエンドオブライフサービスを組み合わせる企業に報いる傾向があります。

規制も競争を形成しています。米国の2024会計年度国防権限法は、国内で加工された重要鉱物の複数年調達を奨励しており、垂直統合型生産者に有利に働いています。一方、ヨーロッパの輸出業者は、より厳格な拡大生産者責任規則を満たすために、ダウンストリームリサイクルに注力しています。すべての地域において、企業のポジショニングは、検証済みの軽量システムと信頼できるリサイクル経路を提供する能力にかかっています。

# 装甲材料業界の主要プレイヤー

* 3M

* BAE Systems

* CeramTec GmbH

* DuPont

* Honeywell International Inc.

# 最近の業界動向

* 2025年1月: DSM firmenich (Avient)は、第3世代のUHMWPEシートであるDyneema HB330/332を発表しました。これにより、硬質インサート、ヘルメット、車両用アプリークパネルの重量を最大45%削減することが可能になり、装甲材料市場の進歩を促進すると期待されています。

* 2025年1月: CPS Technologiesは、米国陸軍から超低温焼結セラミック装甲の設計に関するフェーズI SBIR契約を獲得しました。この技術は、高い圧縮強度を維持しながら生産における熱予算を削減することを目的としています。

本レポートは、装甲材料市場に関する包括的な分析を提供しており、市場の定義、調査方法、市場の状況、規模と成長予測、競争環境、および将来の展望について詳述しています。

1. 市場定義と調査範囲

本調査における装甲材料市場は、世界中のボディ、車両、航空宇宙、海洋、民間のプラットフォームにおいて、弾道、爆風、または刺突からの保護を目的として設計、認定、供給される、新しく生産された金属、セラミック、複合材、アラミド繊維、超高分子量ポリエチレン(UHMWPE)、グラスファイバー、その他の特殊配合材料の価値として定義されています。アフターマーケットの修理キットやリサイクルされたスクラップは、評価対象外とされています。

調査範囲は、以下の主要なセグメントにわたります。

* 製品タイプ別: 金属・合金、セラミック・複合材、パラアラミド繊維、超高分子量ポリエチレン(UHMWPE)、その他の製品タイプ(例:グラスファイバー、炭素、ナノ強化材料)。

* 用途別: ボディアーマー、車両装甲、航空宇宙、海洋装甲、民間装甲。

* エンドユーザー別: 防衛、国土安全保障・法執行機関、民間・商業。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)。

2. 調査方法

本レポートの調査は、厳格な多段階アプローチを採用しています。

* 一次調査: 北米、欧州、アジア太平洋、中東地域の装甲板製造業者、弾道試験所の管理者、調達担当者、最前線の使用者に対する構造化されたインタビューや短いアンケートを通じて、コストの転嫁、ハイブリッドセラミック-UHMWPEパネルの採用率、一般的な交換間隔などの一次情報を収集し、モデル内の仮定範囲を検証しています。

* 二次調査: SIPRIの防衛支出データ、UN Comtradeの出荷コード、米国NIJの弾道規格、欧州防衛機関の調達統計、Questelを通じて取得された特許ファミリーなどの公開データストリームから開始されます。これに、企業の提出書類、投資家向け資料、業界誌が補完され、D&B HooversやDow Jones Factivaがコスト曲線や取引活動に関する情報を提供しています。

* 市場規模の算出と予測: 各国の防衛および国土安全保障支出からトップダウンで構築され、装甲予算の割合や個々の兵士、車両、航空機プログラムへの歴史的な浸透率と関連付けられます。一部のボトムアップチェック、サプライヤーの収益集計、およびサンプル平均販売価格に単位需要を乗じたものが、最終的な調整前の現実性テストとして機能します。主要な追跡変数には、チタンと炭化ホウ素の価格、部隊の近代化数、回転翼機の納入数、警察官の人口、公開入札で指定された軽量化目標などが含まれます。多変量回帰分析とシナリオ分析を組み合わせることで、これらの要因が2030年までの需要にどのように影響するかを予測しています。

* データ検証と更新サイクル: 調査結果は、2回の分析者によるピアレビュー、自動異常フラグ、および上級管理職による承認を経て公開されます。レポートは12ヶ月ごとに更新され、重要な契約締結、規制変更、または原材料価格の急騰によりベースラインロジックが変更された場合には、中間サイクルで修正が発行されます。

Mordor Intelligenceの装甲材料のベースラインは、厳格な範囲選択、二重経路検証、および年次更新により、意思決定者が公開された追跡可能な入力で再現できる、バランスの取れた透明性の高い情報を提供しています。

3. エグゼクティブサマリー(主要な質問と回答)

* 装甲材料市場の現在の規模: 2025年には144.8億米ドルであり、2030年までに204.3億米ドルに達すると予測されています。

* 最も速く成長するセグメント: セラミック&複合材製品は、金属やポリマーを上回り、年平均成長率(CAGR)7.22%で拡大しています。

* アジア太平洋地域が最も速く成長する理由: 防衛の近代化、国土安全保障予算の増加、軽量複合材に関する現地での研究開発が、アジア太平洋地域を2030年までにCAGR 7.45%で成長させる要因となっています。

* サプライチェーンリスクが価格に与える影響: チタンと炭化ホウ素の供給源が限られているため、価格変動が発生し、予測CAGRを0.21パーセントポイント押し下げています。

* 新しいボディアーマー製品を管理する規格: 2024年後半にリリースされたNIJ Standard 0101.07は、米国のすべての法執行機関のプレートが満たすべき更新された脅威レベルと試験プロトコルを導入しています。

* 複合装甲のリサイクルソリューション: 初期段階の化学プロセスにより一部の繊維と樹脂を回収できるようになりましたが、大規模なリサイクルはまだ開発段階にあり、製造業者はより容易な分解を考慮した設計を進めています。

4. 市場の状況

本セクションでは、市場の概要、市場の推進要因、市場の抑制要因、バリューチェーン分析、およびポーターのファイブフォース分析を通じて、市場の全体像を提示しています。

* 市場の推進要因:

* ボディアーマーと先進兵器の開発。

* 国土安全保障への懸念の高まり。

* 非対称戦争とIED(即席爆発装置)の脅威の増加による耐爆車両装甲の需要増。

* 商業宇宙飛行と近宇宙観光の拡大による微小隕石シールド材料の必要性。

* 海軍艦隊の近代化加速による耐腐食性装甲鋼の需要。

* 市場の抑制要因:

* チタンと炭化ホウ素の原料価格の変動による生産コストの高騰。

* 厳格な輸出管理規制による国境を越えた技術移転の制限。

* 複合装甲材料のリサイクルと使用済み処理の課題。

5. 市場規模と成長予測(価値)

製品タイプ別、用途別、エンドユーザー別、地域別に詳細な市場規模と成長予測が提供されています。特に地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要国ごとの分析が含まれています。

6. 競争環境

市場集中度、合併・買収、合弁事業、提携などの戦略的動向、市場シェア分析が詳述されています。また、3M、Arconic、BAE Systems、DuPont、Honeywell International Inc.、Tata Steel、Teijin Aramidなど、主要な24社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

7. 市場機会と将来展望

未開拓分野と満たされていないニーズの評価、および防衛予算の増加が、市場の主要な機会として挙げられています。

本レポートは、装甲材料市場の現状と将来の動向を理解するための貴重な洞察を提供し、意思決定者が戦略的な計画を立てる上で役立つ情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ボディアーマーと先進兵器の開発

- 4.2.2 国土安全保障への懸念の高まり

- 4.2.3 非対称戦争とIEDの脅威の増加により、耐爆車両装甲の需要が高まる

- 4.2.4 商業宇宙飛行と準軌道宇宙旅行の拡大により、微小隕石シールド材料が必要となる

- 4.2.5 海軍艦隊の近代化加速により、耐腐食性装甲鋼の必要性が高まる

-

4.3 市場抑制要因

- 4.3.1 チタンおよび炭化ホウ素原料価格の変動による生産コストの高騰

- 4.3.2 国境を越えた技術移転を制限する厳格な輸出管理規制

- 4.3.3 複合装甲材料のリサイクルと寿命末期の課題

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 金属および合金

- 5.1.2 セラミックおよび複合材料

- 5.1.3 パラアラミド繊維

- 5.1.4 超高分子量ポリエチレン (UHMWPE)

- 5.1.5 その他の製品タイプ(例:グラスファイバー、カーボン、ナノ強化)

-

5.2 用途別

- 5.2.1 ボディアーマー

- 5.2.2 車両装甲

- 5.2.3 航空宇宙

- 5.2.4 海洋装甲

- 5.2.5 民間装甲

-

5.3 エンドユーザー別

- 5.3.1 防衛

- 5.3.2 国土安全保障および法執行機関

- 5.3.3 民間および商業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、契約)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Arconic

- 6.4.3 ArmorSource, LLC

- 6.4.4 ATI Inc.

- 6.4.5 BAE Systems

- 6.4.6 CeramTec GmbH

- 6.4.7 CoorsTek Inc.

- 6.4.8 CPS Technologies

- 6.4.9 dsm-firmenich

- 6.4.10 DuPont

- 6.4.11 Honeywell International Inc.

- 6.4.12 HS HYOSUNG ADVANCED MATERIALS

- 6.4.13 JPS Composite Materials

- 6.4.14 Koninklijke Ten Cate BV

- 6.4.15 Morgan Advanced Materials

- 6.4.16 NP Aerospace

- 6.4.17 Plasan

- 6.4.18 PPG Industries, Inc.

- 6.4.19 Röchling SE & Co. KG

- 6.4.20 SafeGuard Armor

- 6.4.21 Saint-Gobain

- 6.4.22 Schunk Carbon Technology

- 6.4.23 Tata Steel

- 6.4.24 Teijin Aramid

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

装甲材料は、飛来する弾丸、爆発の破片、衝撃、熱などの様々な脅威から人命や装備品を保護するために設計された特殊な材料群を指します。その主要な目的は、脅威のエネルギーを吸収、分散、または偏向させることで、貫通を防ぎ、内部への損傷を最小限に抑えることにあります。この目的を達成するため、装甲材料には高い強度、硬度、靭性、そして多くの場合、軽量性が求められます。単一の材料で全ての脅威に対応することは困難であるため、複数の材料を組み合わせた複合装甲が主流となっています。

装甲材料には多岐にわたる種類が存在します。まず、最も伝統的なものとして金属装甲が挙げられます。これには、高張力鋼や均質圧延鋼板(RHA)が代表的であり、コスト効率と優れた防御性能のバランスから、戦車や装甲車両に広く用いられています。近年では、より軽量で強度に優れるアルミニウム合金やチタン合金も、航空機や軽量装甲車両、個人用防護具などに採用されています。特にチタン合金は、その比強度(強度と密度の比)の高さから、プレミアムな用途で利用されています。

次に、セラミックス装甲は、その極めて高い硬度と圧縮強度により、高速で飛来する徹甲弾などを粉砕する能力に優れています。炭化ケイ素(SiC)、炭化ホウ素(B4C)、アルミナ(Al2O3)などが代表的な材料であり、これらは単体では脆性を持つため、通常は複合装甲の一部として、金属や繊維強化プラスチック(FRP)の層と組み合わせて使用されます。セラミックス層が弾頭を破壊し、後方の層がその破片や残存エネルギーを受け止めることで、高い防御効果を発揮します。

複合装甲は、異なる特性を持つ複数の材料を積層することで、それぞれの利点を最大限に引き出し、単一材料では達成できない防御性能を実現するものです。例えば、セラミックス層で弾頭を破壊し、その後に続くアラミド繊維(ケブラーなど)や超高分子量ポリエチレン繊維(UHMWPE、ダイニーマなど)といった高強度繊維の層が、破片や残存エネルギーを捕捉・分散させる構造が一般的です。これらの繊維強化プラスチックは、軽量でありながら高い引張強度と衝撃吸収能力を持ち、防弾ベストやヘルメット、車両のスパールライナー(内張り)などに広く用いられています。チョバム装甲に代表される先進的な複合装甲は、金属、セラミックス、非金属材料を複雑に組み合わせることで、対戦車ミサイルや成形炸薬弾(HEAT)に対する高い防御力を実現しています。

透明装甲、いわゆる防弾ガラスも重要な装甲材料の一つです。これは、ポリカーボネートやガラスを多層に積層することで、透明性を保ちながら高い防弾性能を発揮します。近年では、透明セラミックス(窒化アルミニウム、スピネルなど)の研究も進められており、より軽量で高性能な透明装甲の実現が期待されています。

反応装甲(ERA: Explosive Reactive Armor)は、着弾時に爆発して外部にエネルギーを放出し、飛来する弾頭の貫通力を減衰させる特殊な装甲です。特に成形炸薬弾に対して高い効果を発揮しますが、爆発に伴う二次被害のリスクも存在します。このため、非爆発性反応装甲(NERA/NxRA)など、爆発物を使用しない代替技術も開発されています。

装甲材料の用途は、主に軍事分野と民間分野に大別されます。軍事分野では、戦車、装甲兵員輸送車、歩兵戦闘車などの陸上車両、攻撃ヘリコプターや輸送機などの航空機、艦船などの防護に不可欠です。また、兵士が着用する防弾ベストやヘルメットといった個人用防護具、さらには掩蔽壕や要塞の防護にも用いられます。民間分野では、要人警護用の防弾車両、現金輸送車、銀行や大使館などのセキュリティ施設、航空機のコックピットドア、さらには宇宙船の微小隕石保護など、多岐にわたる場面で安全確保のために利用されています。

装甲材料の開発には、様々な関連技術が密接に関わっています。弾道学は、弾丸やミサイルの挙動、着弾時のエネルギー伝達メカニズムを理解するための基礎となります。材料科学は、新たな合金、セラミックス、複合材料の創出に不可欠であり、その性能を飛躍的に向上させる鍵となります。製造技術も重要で、先進的な鋳造、鍛造、焼結、そして近年注目される積層造形(3Dプリンティング)技術は、複雑な形状や機能を持つ装甲部品の製造を可能にします。また、コンピューターを用いたモデリングとシミュレーションは、実際の試験を行う前に材料の性能を予測し、開発期間とコストを削減する上で極めて有効です。さらに、アクティブ防護システム(APS)のような、脅威を検知し迎撃する技術は、パッシブな装甲材料と組み合わされることで、車両全体の防御力を飛躍的に向上させます。

装甲材料の市場背景は、世界の地政学的状況と密接に連動しています。地域紛争の頻発、テロリズムの脅威、そして徹甲弾、ロケット推進手榴弾(RPG)、即席爆発装置(IED)といった多様な脅威の進化は、より高性能で軽量な装甲材料への需要を継続的に高めています。特に、兵士の携行負担を軽減しつつ防御力を向上させる軽量化は、個人用防護具から車両装甲に至るまで、共通の重要な開発目標となっています。また、モジュール化された装甲システムは、脅威レベルに応じて容易に防御力を調整できるため、運用上の柔軟性を提供します。主要な市場プレイヤーは、大手防衛企業や専門の材料メーカーであり、彼らは常に防御力、重量、コスト、そしてメンテナンス性のバランスを最適化する技術開発に注力しています。

将来展望として、装甲材料はさらなる進化を遂げることが予想されます。最も重要なトレンドの一つは、継続的な軽量化です。ナノ材料(グラフェン、カーボンナノチューブなど)の応用により、既存材料の強度と靭性を飛躍的に向上させることが期待されています。また、単なる防御機能だけでなく、構造材としての機能、センサー機能、エネルギー貯蔵機能などを併せ持つ多機能材料の開発も進むでしょう。スマート装甲や適応型装甲は、着弾時にその特性を変化させることで防御力を最適化する可能性を秘めています。例えば、衝撃を受けると硬化する剪断増粘流体(STF)などがその一例です。自己修復材料は、軽微な損傷を自動的に修復することで、装甲の寿命を延ばし、メンテナンスコストを削減する可能性を秘めています。積層造形技術は、複雑な内部構造を持つ装甲や、個々のニーズに合わせたカスタマイズされた装甲の製造を可能にし、設計の自由度を大幅に高めます。最終的には、パッシブな装甲材料とアクティブ防護システムがシームレスに統合された、多層防御システムが主流となり、未来の脅威に対する包括的な防御ソリューションを提供することになるでしょう。同時に、高性能材料のコスト削減も重要な課題であり、普及を促進するための研究開発が続けられています。