ナフタレン誘導体市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

ナフタレン誘導体市場レポートは、形態(粉末、液体)、原料(コールタール、石油由来など)、誘導体(スルホン化ナフタレンホルムアルデヒド(SNF)、無水フタル酸など)、最終用途産業(建設、塗料・コーティングなど)、地域(アジア太平洋、北米など)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナフタレン誘導体市場の概要

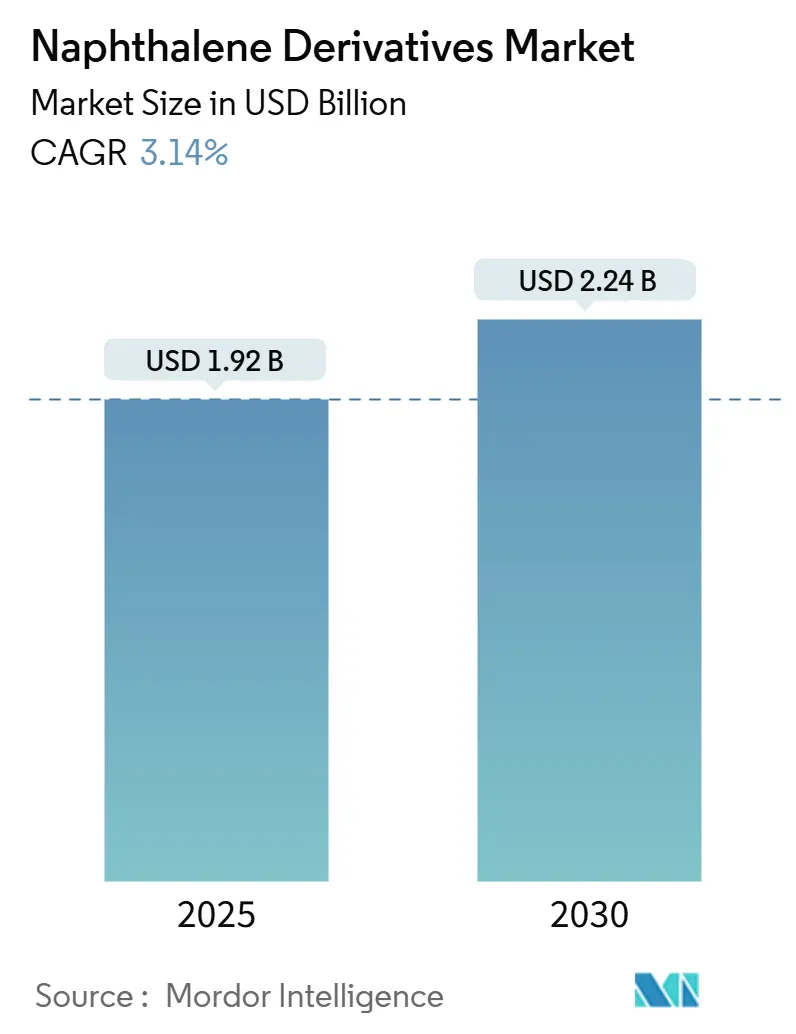

Mordor Intelligenceのレポートによると、ナフタレン誘導体市場は2025年に19.2億米ドルに達し、2030年までに22.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は3.14%です。この成長率は、建設需要の持続が規制圧力と相殺される、成熟しながらも回復力のある市場状況を示しています。

市場の主要データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 19.2億米ドル

* 2030年の市場規模: 22.4億米ドル

* 成長率 (2025年~2030年): 3.14% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: Cromogenia Units、Rain Carbon Inc.、Huntsman International LLC、Koppers Inc.、Himadri Specialty Chemical Ltd.など

市場概要

ナフタレン誘導体市場は、2025年の19.2億米ドルから2030年には22.4億米ドルへと、年平均成長率3.14%で拡大すると予測されています。この成長は、建設需要の継続が規制上の課題を相殺する、成熟しつつも回復力のある市場環境を反映しています。原料供給は依然としてコールタールへの依存度が高いものの、供給リスクをヘッジするため、石油由来や再生可能な原料への多様化が進んでいます。特にバッテリー電解質やグラフェン分散剤といったエレクトロニクス分野での用途が、高収益源を形成し、研究開発の優先順位に影響を与えています。一方で、TSCAやREACHなどの規制強化によりコンプライアンスコストが増加しており、排出ガス制御への投資を賄いつつ、アジア太平洋、北米、欧州で市場を維持できる垂直統合型企業に競争優位性が生まれています。アジア太平洋地域は依然として最大の市場ですが、サプライチェーンの再編と欧米における持続可能性への要求が、ナフタレン誘導体市場全体の製品ポートフォリオを、より高純度で高マージンの特殊品へとシフトさせています。

主要なレポートのポイント

* 形態別: 粉末製品が2024年のナフタレン誘導体市場規模の62.19%を占めました。液体形態は2030年までに3.74%のCAGRで拡大すると予測されています。

* 供給源別: コールタールが2024年の供給量の57.54%を占めましたが、その他の供給源は2030年までに4.05%のCAGRで成長しています。

* 誘導体別: スルホン化ナフタレンホルムアルデヒド(SNF)が2024年のナフタレン誘導体市場シェアの43.96%を占め、NDCAおよび高純度ナフトールは2030年までに3.69%のCAGRで成長すると予測されています。

* 最終用途産業別: 建設が2024年の収益シェアの46.72%を占めました。エレクトロニクスおよびバッテリーは2025年から2030年の間に最も速い4.18%のCAGRを記録すると予想されています。

* 地域別: アジア太平洋地域が2024年の市場量の53.82%を占め、インフラプログラムとエレクトロニクス製造の成長により、4.22%のCAGRで推移すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* ナフタレン系高性能減水剤に対する建設需要の拡大: 世界的なインフラ整備は、SNFの安定した需要を支え、ナフタレン誘導体市場の寿命を延ばしています。中国の1.3兆米ドルを超える景気刺激策は、鉄道、橋梁、公共住宅プログラムに多額を投じており、地域需要を活発に保っています。SNFは極端な温度変化下でも堅牢な性能を発揮するため、アジアや中東の巨大プロジェクトで好まれています。

* 繊維染料中間体における消費の増加: 南アジアおよび東南アジアにおける繊維生産の回復は、ナフトールおよびナフタレンスルホン酸の購入を回復させました。インドの特殊化学品産業は2025年までに500億米ドル規模に達する見込みで、優れた堅牢性を持つナフタレン系中間体を好む高性能染料工場の基盤を拡大しています。

* 無水フタル酸可塑剤の需要急増: 自動車の軽量化やフレキシブルパッケージングのニーズは、無水フタル酸市場を維持しています。インドでは、下流のPVCおよびポリエステル樹脂工場の能力拡大に伴い、年間7.9%の消費成長を記録しています。バイオベースの無水フタル酸は、プレミアムなマージンをもたらし、ESGを重視するブランドオーナーにアピールしています。

* 農薬湿潤剤用途の成長: 作物保護製剤では、より少ない界面活性剤でスプレー分散を強化するために、アルキルナフタレンスルホン酸塩がますます指定されています。中国の農薬生産能力の増強は、分散剤の下流需要を生み出しています。精密農業ツールは均一な液滴サイズを維持する界面活性剤を必要とし、ナフタレン化学はそのニーズを満たし、許容可能な生分解性プロファイルを示しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 発がん性毒性規制: EUのREACH附属書XVIIの改訂により、2026年4月までに粘土ターゲットなどからの多環芳香族炭化水素排出量が制限され、ナフタレン含有量の99%削減が実質的に義務付けられました。米国では、EPAが2024年12月にナフタレンの正式なリスク評価を開始し、データ収集義務を拡大し、より厳格な職場暴露制限を示唆しています。これらの規制は、生産者の収益性に影響を与えています。

* コールタール供給と価格の変動: 鉄鋼セクターの脱炭素化制約により、コークス炉ガスの生産量が減少し、中国、韓国、および欧州の一部でコールタール供給が逼迫しています。コークス製造率の低下により、2024年下半期には工業用ナフタレンのスポット価格が18%上昇し、下流ユーザーは石油由来または再生可能な代替品を求めるようになりました。この変動は、先物契約や在庫計画を複雑にしています。

セグメント分析

* 形態別:

* 粉末: 2024年の収益の62.19%を占め、コンクリート混和剤などの大量用途における物流上の利便性を強調しています。低いかさ密度と耐湿性により、長距離輸送が可能であり、建設プロジェクトで有利です。

* 液体: 3.74%のCAGRで拡大しており、医薬品、マイクロエレクトロニクス、特殊コーティングなど、正確な投与と即時溶解が重要なニッチなニーズを満たしています。

* 供給源別:

* コールタール: 2024年の原料供給の57.54%を維持し、コークス工場との確立された蒸留装置を介した経済的な芳香族抽出を可能にしています。しかし、世界の鉄鋼生産の停滞と環境規制がコークス炉を標的とすることで脆弱性が生じています。

* 代替供給源: 廃棄食用油を再生可能なナフサに変換するパイロットプラントや、芳香族回収を統合するFCC精製所によって、4.05%のCAGRで成長しています。

* 誘導体別:

* スルホン化ナフタレンホルムアルデヒド(SNF): 2024年の誘導体収益の43.96%を確保し、アジア太平洋および中東におけるインフラ投資に支えられています。そのコストパフォーマンスと高強度コンクリートにおける実績が、SNFを大量消費の中心に据えています。

* 高純度ナフトールおよびNDCA: 半導体、医薬品、農薬ユーザーが狭い仕様の製品を優先するため、3.69%のCAGRで最も急速に成長しています。

* 無水フタル酸誘導体: オルトフタル酸エステルに対する規制強化によりマージン圧迫に直面していますが、バイオベースPAへの移行が魅力を回復させる可能性があります。

* 最終用途産業別:

* 建設: 2024年の収益の46.72%を占め、SNFの流動性向上に依存する都市化と改修工事が継続していることを反映しています。

* エレクトロニクスおよびバッテリー: 4.18%のCAGRで成長しており、ナフタレン誘導体市場における製品開発ロードマップをますます形成しています。

* 塗料・コーティング: 長寿命の屋外仕上げへの建築シフトから恩恵を受けており、NDCAやナフタレンスルホン酸塩を顔料湿潤性を向上させる分散剤として利用しています。

* 繊維産業: 東南アジアでの回復により染料中間体の需要が復活していますが、廃水規制により許容される施設のリストが狭まっています。

* 医薬品合成: 量は少ないものの、GMP準拠のナフトールグレードで健全なマージンを提供しています。

地域分析

* アジア太平洋: 2024年には世界の生産量の53.82%を占め、2030年までに最も速い4.22%のCAGRを記録すると予測されています。中国、インド、インドネシアにおける政府主導の巨大プロジェクトが建設需要を支え、地域の家電クラスターが特殊グレードの需要を牽引しています。

* 北米: 成熟した需要プロファイルを示しており、老朽化した橋や高速道路の着実な交換がSNFの需要を支えています。EPAの継続的なリスク評価はコンプライアンスの不確実性をもたらし、生産者は排出ガス制御技術への早期投資を促しています。

* 欧州: 高いエネルギー価格と厳格な炭素規制による構造的な逆風に直面していますが、持続可能な化学革新の最前線に立っています。BioBTXが2026年までに廃棄物から芳香族を生産するユニットを稼働させる計画は、循環経済への適合を例示しています。

競争環境

ナフタレン誘導体市場は中程度の統合度です。バッテリーグレード誘導体における5ppm未満の金属含有量達成など、技術的進歩が重要であり、カソードおよびセパレーターメーカーとの認定を加速させています。持続可能性は調達にますます影響を与えており、エレクトロニクスOEMはライフサイクルアセスメントデータを要求しています。地域生産は依然として重要であり、アジア太平洋地域のバイヤーはリードタイムを短縮するために地元の工場を好み、EUのバイヤーはREACHおよび環境フットプリント規制を遵守するサプライヤーを優先しています。今後5年間で、企業は専門的なニッチ市場に焦点を当てるため、ポートフォリオの最適化と選択的なM&Aが予想されます。

最近の業界動向

* 2024年12月: 商務省と外国貿易総局(GAFT)は、中国およびロシアからのスルホン化ナフタレンホルムアルデヒド(SNF)の輸入に対し、確定的なアンチダンピング措置を施行しました。これらの措置は2024年12月から5年間有効です。

* 2024年3月: 三菱ガス化学株式会社は、2025年1月中旬をもって水島工場でのオルトキシレン(OX)および無水フタル酸(PA)の生産を停止する計画を発表しました。MGCは、需要の減少と収益性の低い見通しを、年間40,000トンのPAユニット閉鎖の理由として挙げています。

ナフタレン誘導体市場に関する本レポートは、スルホン化ナフタレンホルムアルデヒド(SNF)、無水フタル酸、ナフタレンスルホン酸、ナフトール(α、β)、アルキルナフタレンスルホン酸塩を含む市場を対象としています。これらの製品は、主にコールタールまたは石油留分を原料とし、粉末または液体の形態で、建設化学品、染料、農薬、パルプ・紙、石油・ガス、および関連産業に供給されています。完成品(レディーミクストコンクリート、完成プラスチック、小売用繊維染料など)は本調査の範囲外とされています。

市場規模は2025年に19.2億米ドルに達し、2030年には22.4億米ドルに成長すると予測されています。特に、建設用高性能減水剤として広く利用されるスルホン化ナフタレンホルムアルデヒド(SNF)が収益の43.96%を占め、市場を牽引する主要な誘導体となっています。

市場の成長を促進する主な要因としては、ナフタレン系高性能減水剤に対する建設需要の拡大、繊維染料中間体における消費の増加、無水フタル酸可塑剤の需要急増、農薬湿潤剤用途の成長、グラフェンおよび先進複合材料用分散剤としての採用が挙げられます。

一方で、発がん性毒性に関する規制、コールタールの供給と価格の変動、バイオベースまたはポリカルボン酸系高性能減水剤による代替(過小報告の可能性あり)が市場の抑制要因となっています。

地域別では、アジア太平洋地域が世界の総量の53.82%を占め、4.22%という最も高い年平均成長率(CAGR)を記録しており、大規模な建設プログラムとエレクトロニクスサプライチェーンがその優位性の背景にあります。建設分野以外では、バッテリー、グラフェン複合材料、医薬品中間体向けの高純度誘導体が、高い利益率とサプライヤーの多角化戦略を支える新たな機会を提供しています。

本レポートは、一次調査(調達マネージャーへのインタビュー、アンケート)と二次調査(UN Comtrade、USGS、世界銀行データ、企業開示情報、特許動向など)を組み合わせた厳格な調査手法を採用しています。市場規模の推定と予測には、トップダウンおよびボトムアップのアプローチ、多変量回帰予測が用いられ、規制強化シナリオも考慮されています。データは毎年更新され、過去の貿易フローや価格曲線との整合性が検証されることで、信頼性の高い市場ベースラインが提供されています。他の調査との比較では、調査範囲の相違や古いデータ入力が原因で数値が異なることが示されており、Mordor社の分析の正確性が強調されています。

市場は、形態別(粉末、液体)、供給源別(コールタール、石油系、その他)、誘導体別(SNF、無水フタル酸、ナフタレンスルホン酸、ナフトール、アルキルナフタレンスルホン酸塩など)、最終用途産業別(建設、塗料・コーティング、繊維、パルプ・紙、石油・ガス、医薬品、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化され、分析されています。競争環境についても、市場集中度、戦略的動向、主要企業の市場シェアなどが網羅されており、Biosynth Carbosynth、Clariant AG、Huntsman International LLC、JFE Chemical Corporation、Koppers Inc.、MITSUBISHI GAS CHEMICAL COMPANY, INC.、Nippon Steel Chemical & Material Co.、Rain Carbon Inc.などの主要企業がプロファイルされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 ナフタレン系高性能減水剤の建設需要の拡大

- 4.2.2 繊維染料中間体における消費の増加

- 4.2.3 無水フタル酸可塑剤の需要急増

- 4.2.4 農薬湿潤剤用途の成長

- 4.2.5 グラフェンおよび先進複合分散剤への採用

-

4.3 市場抑制要因

- 4.3.1 発がん性毒性規制

- 4.3.2 コールタールの供給と価格の変動

- 4.3.3 バイオベース/ポリカルボン酸系高性能減水剤による代替(過小報告)

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

-

5.1 形態別

- 5.1.1 粉末

- 5.1.2 液体

-

5.2 供給源別

- 5.2.1 コールタール

- 5.2.2 石油系

- 5.2.3 その他の供給源(バイオ精製など)

-

5.3 誘導体別

- 5.3.1 スルホン化ナフタレンホルムアルデヒド (SNF)

- 5.3.2 無水フタル酸

- 5.3.3 ナフタレンスルホン酸

- 5.3.4 ナフトール (α, β)

- 5.3.5 アルキルナフタレンスルホン酸塩

- 5.3.6 その他(1,6- & 1,8-ジヒドロキシナフタレン、NDCAなど)

-

5.4 最終用途産業別

- 5.4.1 建設

- 5.4.2 塗料・コーティング

- 5.4.3 繊維

- 5.4.4 パルプ・紙

- 5.4.5 石油・ガス

- 5.4.6 医薬品

- 5.4.7 その他の最終用途産業(電子機器、バッテリーなど)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Biosynth Carbosynth

- 6.4.2 CARBON TECH Group

- 6.4.3 Chemanol

- 6.4.4 Clariant AG

- 6.4.5 Cromogenia Units

- 6.4.6 Enaspol a.s.

- 6.4.7 GCP Applied Technologies

- 6.4.8 Himadri Specialty Chemical Ltd.

- 6.4.9 Huntsman International LLC

- 6.4.10 JFE Chemical Corporation

- 6.4.11 King Industries Inc.

- 6.4.12 Koppers Inc.

- 6.4.13 MITSUBISHI GAS CHEMICAL COMPANY, INC.

- 6.4.14 Nippon Steel Chemical & Material Co.

- 6.4.15 Rain Carbon Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナフタレン誘導体は、二つのベンゼン環が縮合した多環芳香族炭化水素であるナフタレンの水素原子が、様々な官能基(例えば、水酸基、アミノ基、カルボキシル基、スルホン酸基、ハロゲン原子、アルキル基など)に置換された化合物の総称でございます。ナフタレン骨格が持つ安定した芳香族性と、導入される官能基の種類や位置によって多様な物理的・化学的性質を示すため、有機化学における重要な中間体として、また様々な機能性材料の基盤として広く利用されております。その構造の多様性から、医薬品、農薬、染料、高分子材料、電子材料など、多岐にわたる産業分野で不可欠な役割を担っております。

ナフタレン誘導体には、その置換基の種類によって多種多様な化合物が存在いたします。代表的なものとしては、水酸基が導入された「ナフトール類」(例:α-ナフトール、β-ナフトール)がございます。これらは染料や医薬品の中間体として重要です。アミノ基が導入された「ナフチルアミン類」(例:α-ナフチルアミン、β-ナフチルアミン)も同様に、染料やゴム薬品の原料となります。スルホン酸基が導入された「ナフタレンスルホン酸類」(例:1-ナフタレンスルホン酸、2-ナフタレンスルホン酸、各種ジスルホン酸)は、染料、界面活性剤、コンクリート用減水剤の原料として広く用いられております。その他にも、カルボキシル基を持つ「ナフタレンカルボン酸類」、ハロゲン原子を持つ「ハロゲン化ナフタレン類」、アルキル基を持つ「アルキルナフタレン類」などがあり、それぞれが特定の用途に応じて合成・利用されております。これらの誘導体は、置換基の種類だけでなく、置換位置(α位またはβ位)によってもその性質が大きく異なり、精密な分子設計が可能でございます。

ナフタレン誘導体の用途は非常に広範でございます。最も歴史が長く、現在でも重要な用途の一つが「染料・顔料」分野です。ナフトール類やナフチルアミン類、ナフタレンスルホン酸類は、アゾ染料やフタロシアニン染料をはじめとする多くの合成染料の合成中間体として不可欠でございます。また、「医薬品」分野では、ナフタレン骨格を持つ化合物が多数存在し、例えば高血圧治療薬のβ-ブロッカー(プロプラノロールなど)、非ステロイド性抗炎症薬(ナプロキセンなど)、抗真菌薬(テルビナフィンなど)の有効成分として利用されております。さらに、「農薬」分野では、植物成長調整剤(例:ナフタレン酢酸、NAA)や殺虫剤、殺菌剤の有効成分や中間体として用いられております。「高分子材料」分野では、ナフタレンスルホン酸ホルムアルデヒド縮合物がコンクリート用高性能減水剤として広く利用され、コンクリートの流動性向上に貢献しております。また、ナフタレン骨格を導入した高分子は、耐熱性や機械的強度に優れた高機能プラスチック(ポリイミド、ポリエステルなど)のモノマーとしても開発されております。近年では、「機能性材料」として、有機EL素子や有機半導体、蛍光材料、液晶材料、紫外線吸収剤など、エレクトロニクス分野での応用も進んでおります。

ナフタレン誘導体の製造や利用に関連する技術は多岐にわたります。まず「合成技術」としては、ナフタレンを原料として、スルホン化、ニトロ化、アミノ化、水酸化、アルキル化、アシル化などの古典的な有機合成反応が基盤となります。特に、目的とする官能基を特定の位置に選択的に導入する「位置選択的合成」や、高収率で環境負荷の低い「グリーンケミストリー」の概念を取り入れた合成法の開発が重要視されております。例えば、触媒を用いた効率的な反応や、連続フロー合成による生産性の向上などが挙げられます。また、合成された誘導体の「精製技術」も重要であり、蒸留、晶析、クロマトグラフィーなどが用いられます。さらに、特定の用途に応じた「材料設計技術」も不可欠で、ナフタレン骨格に導入する官能基の種類や位置、さらには分子全体の立体構造を精密に制御することで、目的とする機能(例えば、特定の波長の光吸収・発光、高い熱安定性、優れた生体適合性など)を最大限に引き出す研究が進められております。環境規制の強化に伴い、製造プロセスにおける「環境負荷低減技術」や、製品の「生分解性向上技術」の開発も重要な関連技術となっております。

ナフタレン誘導体の市場は、その多様な用途に支えられ、安定した需要がございます。特に、医薬品、農薬、高機能材料、建設資材(コンクリート用減水剤)といった分野での需要が市場を牽引しております。アジア太平洋地域、特に中国やインドにおける経済成長とインフラ整備の進展は、コンクリート用減水剤や染料の需要を押し上げております。また、医薬品産業の成長や、高機能な農薬への需要増加も市場拡大の要因となっております。主要な市場プレイヤーは、大手化学メーカーやスペシャリティケミカルメーカーであり、彼らは研究開発を通じて新たな誘導体や用途の開拓に注力しております。一方で、市場にはいくつかの課題も存在いたします。ナフタレン誘導体の中には、環境への影響や毒性が懸念されるものもあり、各国の環境規制強化が製品開発や製造プロセスに影響を与えております。また、原料であるナフタレンの価格変動や、代替材料の開発競争も市場に影響を与える要因でございます。持続可能な社会への移行に伴い、環境に配慮した製品や製造プロセスの開発が、今後の市場競争力を左右する重要な要素となっております。

ナフタレン誘導体の将来展望は、高機能化と環境配慮型製品の開発が主要な方向性となるでしょう。まず「高機能化」の面では、有機ELディスプレイや太陽電池、高性能バッテリーなどの次世代エレクトロニクス分野において、より優れた発光効率、電荷輸送特性、耐久性を持つナフタレン誘導体の開発が期待されております。また、耐熱性、耐薬品性、機械的強度に優れた高分子材料のモノマーとしての利用もさらに進化するでしょう。次に「環境配慮型製品」の開発は、今後の研究開発の重要な柱となります。生分解性を有する誘導体や、製造プロセスにおける有害物質の使用を削減し、エネルギー効率を高める「グリーンケミストリー」の原則に基づいた合成法の確立が求められております。これにより、環境規制への対応だけでなく、企業の社会的責任を果たす上でも重要な要素となります。さらに、「新規用途開拓」も進められるでしょう。例えば、バイオメディカル分野におけるドラッグデリバリーシステムや診断薬への応用、触媒としての機能付与、スマートマテリアルとしての開発などが考えられます。合成技術の進化、特にAIや機械学習を活用した分子設計や反応経路探索は、新たなナフタレン誘導体の発見と効率的な合成に貢献し、これらの将来展望を実現するための強力なツールとなることが期待されております。