小型無人航空機システム(SUAS)市場規模・シェア分析-成長トレンドおよび予測(2025年~2030年)

小型無人航空機システム(sUAS)レポートは、プラットフォームタイプ(固定翼など)、サイズ(ナノ、マイクロ、ミニ)、アプリケーション(防衛・セキュリティ、農業・環境など)、運用モード(遠隔操縦など)、推進タイプ(電動バッテリー、ハイブリッドなど)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

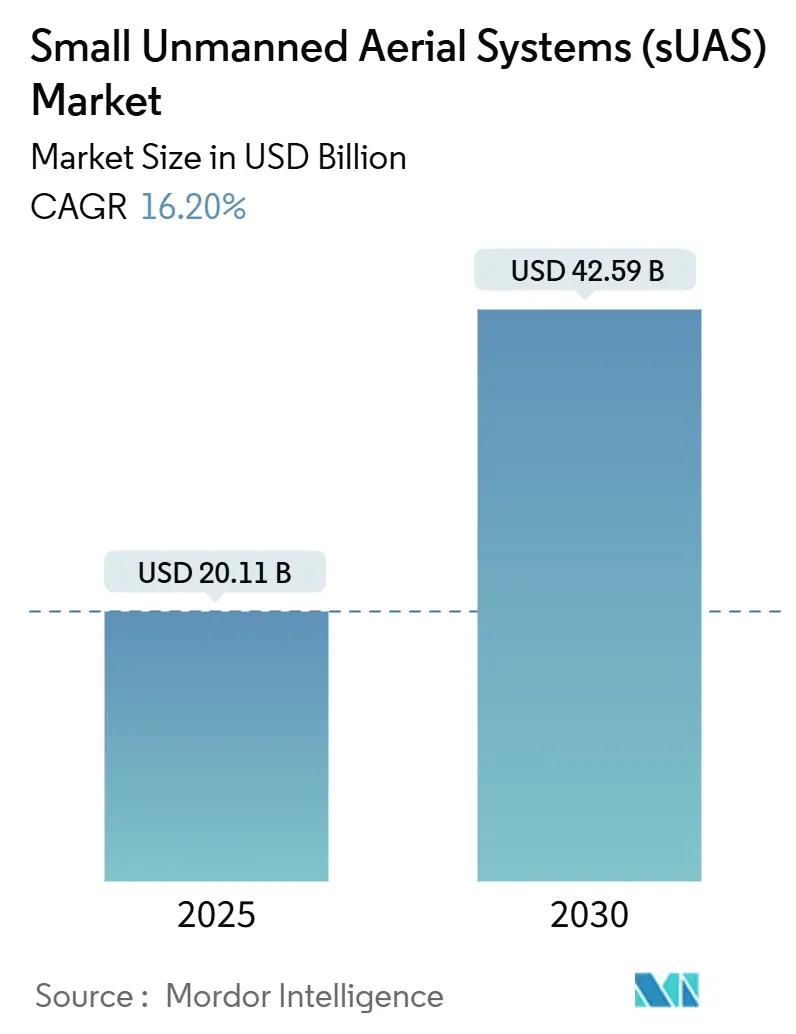

小型無人航空機システム(sUAS)市場は、2019年から2030年を調査期間とし、2025年には201.1億米ドル、2030年には425.9億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)16.20%で成長する見込みです。地域別では、北米が最大の市場であり、ヨーロッパが最も急速に成長すると予測されています。市場の集中度は中程度です。主要なプレーヤーには、SZ DJI Technology Co., Ltd.、Skydio, Inc.、Autel Robotics Co., Ltd.、AeroVironment, Inc.、Elbit Systems Ltd.などが挙げられます。

市場概要

sUAS市場の成長は、技術が実験的な用途から防衛、公共安全、農業、物流といった不可欠なインフラへと移行していることを反映しています。目視外飛行(BVLOS)運用の規制緩和、センサーの急速な小型化、低コストの空中データ収集に対する需要の増加が主な推進要因です。2024年9月に中国が高性能部品に対する輸出規制を強化したことにより、欧米のサプライチェーンでは国内調達への転換が促され、米国およびヨーロッパの製造拠点への投資が加速しました。また、バッテリーやモーターのコストを上昇させる関税は、水素燃料電池やハイブリッドパワートレインの探求を刺激し、市場機会を創出しています。

世界の小型無人航空機システム(sUAS)市場に関する本レポートは、市場の現状、成長予測、主要な動向、競争環境について詳細な分析を提供しています。

エグゼクティブサマリーおよび主要な調査結果として、sUAS市場は2025年には201億600万米ドルの市場規模に達し、2030年まで年平均成長率(CAGR)16.20%で成長すると予測されています。プラットフォームタイプ別では、2024年の世界収益の68.95%を固定翼型航空機が占め、最大のシェアを保持しています。用途別では、物流・配送分野がCAGR 17.83%で最も急速な拡大が見込まれています。推進技術では、水素燃料電池システムが2030年までCAGR 18.35%で最も力強い成長を遂げると予測されています。地域別では、ヨーロッパがCAGR 15.36%で最速の成長を記録すると予想されています。運用モードに関しては、完全自律型システムがCAGR 18.91%で成長し、遠隔操縦型モデルの優位性を徐々に侵食していくと見られています。

市場の動向と分析では、市場の成長を促進する要因として、DaaS(Drone-as-a-service)サブスクリプションの爆発的な増加、高性能センサーとオンボードAIの急速な小型化、国家BVLOS(目視外飛行)回廊の整備による長距離ミッションの実現、農薬禁止に伴うドローン作物散布への移行加速、エッジコンピューティングチップによる自律型スウォーミング運用の実現、徘徊型弾薬や戦術sUASの防衛調達が挙げられています。一方で、市場の成長を抑制する要因としては、中国製フライトコントローラーに対する輸出規制の強化、部品関税によるバッテリーやモーターコストの高騰、航空交通管理(UTM)統合の遅延、新興経済国におけるオペレーターのスキル不足が指摘されています。本レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場は、以下の主要な基準に基づいて詳細にセグメント化され、分析されています。プラットフォームタイプ別では固定翼型、回転翼型、ハイブリッド/VTOL型。サイズ別ではナノ(250g未満)、マイクロ(250g~2kg)、ミニ(2kg~25kg)。用途別では防衛・セキュリティ、農業・環境、インフラ点検・監視、マッピング・測量、メディア・エンターテイメント、物流・配送、公共安全・緊急対応、その他の商業用途。運用モード別では遠隔操縦型、部分自律型、完全自律型。推進タイプ別では電動バッテリー、ハイブリッド(燃料+バッテリー)、太陽光発電、水素燃料電池、ガソリン/ICE。地域別では北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、フランス、ドイツ、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジルなど)、中東・アフリカ(サウジアラビア、UAE、イスラエル、南アフリカ、エジプトなど)に分類されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。SZ DJI Technology Co., Ltd.、Parrot Drones SAS、Skydio, Inc.、AeroVironment, Inc.、Northrop Grumman Corporation、Lockheed Martin Corporationなど、主要な17社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が網羅されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われており、今後の市場成長の方向性が示されています。

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 DaaS(Drone-as-a-Service)サブスクリプションの爆発的な成長

- 4.2.2 高性能センサーとオンボードAIの急速な小型化

- 4.2.3 国家BVLOS回廊による長距離ミッションの実現

- 4.2.4 農薬禁止によるドローン作物散布への移行加速

- 4.2.5 エッジコンピューティングチップによる自律型群飛行運用の実現

- 4.2.6 徘徊型弾薬および戦術的sUASの防衛調達

-

4.3 市場の阻害要因

- 4.3.1 中国製フライトコントローラーに対する輸出規制の強化

- 4.3.2 部品関税によるバッテリーおよびモーターコストの高騰

- 4.3.3 航空交通管理(UTM)統合の遅延

- 4.3.4 新興経済国におけるオペレーターのスキル不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォームタイプ別

- 5.1.1 固定翼

- 5.1.2 回転翼

- 5.1.3 ハイブリッド/VTOL

-

5.2 サイズ別

- 5.2.1 ナノ (250 g未満)

- 5.2.2 マイクロ (250 g~2 kg)

- 5.2.3 ミニ (2 kg~25 kg)

-

5.3 用途別

- 5.3.1 防衛およびセキュリティ

- 5.3.2 農業および環境

- 5.3.3 インフラ検査および監視

- 5.3.4 マッピングおよび測量

- 5.3.5 メディアおよびエンターテイメント

- 5.3.6 物流および配送

- 5.3.7 公共安全および緊急対応

- 5.3.8 その他の商業用途

-

5.4 運用モード別

- 5.4.1 遠隔操縦

- 5.4.2 部分自律

- 5.4.3 完全自律

-

5.5 推進タイプ別

- 5.5.1 電動バッテリー

- 5.5.2 ハイブリッド (燃料 + バッテリー)

- 5.5.3 太陽光発電

- 5.5.4 水素燃料電池

- 5.5.5 ガソリン/ICE

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SZ DJI Technology Co., Ltd.

- 6.4.2 Parrot Drones SAS

- 6.4.3 Skydio, Inc.

- 6.4.4 Autel Robotics Co., Ltd.

- 6.4.5 AeroVironment, Inc.

- 6.4.6 Northrop Grumman Corporation

- 6.4.7 Lockheed Martin Corporation

- 6.4.8 Textron Systems Corporation

- 6.4.9 Teledyne Technologies Incorporated

- 6.4.10 ideaForge Technology Pvt. Ltd.

- 6.4.11 Quantum-Systems GmbH

- 6.4.12 Elbit Systems Ltd.

- 6.4.13 Anduril Industries, Inc.

- 6.4.14 Israel Aerospace Industries Ltd.

- 6.4.15 XAG Co., Ltd.

- 6.4.16 Edge Autonomy Operations, LLC

- 6.4.17 DELAIR SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小型無人航空機システム(SUAS:Small Unmanned Aircraft System)とは、一般的に「ドローン」として広く認知されている小型の無人航空機本体に加え、それを制御する地上管制装置、通信システム、そして搭載される各種ペイロード(カメラやセンサーなど)を含む、一連の統合されたシステム全体を指します。これは、人間が搭乗しない航空機を遠隔操作または自律制御によって飛行させ、特定の任務を遂行するために設計されたものです。従来の大型無人航空機と比較して、小型であること、比較的安価であること、そして運用が容易であることから、近年その利用が急速に拡大しています。

SUASはその飛行方式や構造によっていくつかの種類に分類されます。最も一般的なのは、複数の回転翼を持つ「マルチコプター型」です。これは、垂直離着陸が可能で、空中でのホバリングや精密な移動に優れており、空撮や点検作業に広く用いられています。次に、「固定翼型」は、飛行機のような翼を持ち、長時間の飛行や広範囲の測量に適していますが、離着陸には滑走路や手投げなどの補助が必要です。また、これら二つの特性を組み合わせた「複合型(VTOL型)」も登場しており、垂直離着陸の利便性と固定翼の航続距離を両立させることが可能です。さらに、搭載するペイロードの種類や飛行の自律性レベルによっても、様々な用途に特化したSUASが存在します。

SUASの用途は多岐にわたり、社会の様々な分野でその価値を発揮しています。農業分野では、広大な農地の作物の生育状況を監視したり、精密な農薬散布を行ったりすることで、生産性の向上とコスト削減に貢献しています。インフラ点検においては、橋梁、送電線、風力発電機、太陽光パネルなどの高所や危険な場所の点検を安全かつ効率的に実施し、劣化箇所の早期発見に役立っています。建設現場では、測量、進捗管理、資材運搬、安全監視などに利用され、作業の効率化と安全性の向上に寄与しています。物流分野では、医薬品や緊急物資の配送、ラストワンマイル配送の実証実験が進められています。公共安全の分野では、災害発生時の状況把握、捜索救助活動、火災現場の偵察、警察による監視活動など、人命救助や治安維持に不可欠なツールとなっています。その他にも、地図作成や測量、環境モニタリング、メディア・エンターテイメントにおける空撮など、その応用範囲は広がり続けています。

SUASの進化を支える関連技術も目覚ましい発展を遂げています。まず、高精度な位置情報システムとして、GPSやGNSSに加え、RTK(Real Time Kinematic)やPPK(Post-Processed Kinematic)といった技術が普及し、センチメートル級の測位精度を実現しています。これにより、精密な測量や自動飛行が可能になりました。次に、搭載されるセンサー技術も進化しており、高解像度RGBカメラ、熱画像カメラ、マルチスペクトルカメラ、LiDAR(Light Detection and Ranging)などが小型化・高性能化され、多様なデータ取得を可能にしています。また、AI(人工知能)や機械学習の進化は、自律飛行、障害物回避、画像認識、データ解析といったSUASのインテリジェンスを飛躍的に向上させています。通信技術では、5Gの導入により、低遅延かつ大容量のデータ通信が可能となり、遠隔操作の信頼性向上やリアルタイムでのデータ伝送が期待されています。さらに、軽量かつ高強度の素材(炭素繊維複合材など)の開発や、高密度バッテリー、燃料電池といった電源技術の進歩が、SUASの飛行時間や積載能力の向上に貢献しています。

SUASの市場は、技術革新と多様な用途開拓を背景に、急速な成長を続けています。コスト削減、作業効率の向上、安全性確保といった明確なメリットが、様々な産業での導入を後押ししています。特に、人手不足が深刻化する分野や、危険を伴う作業が多い分野での需要が高まっています。一方で、市場の拡大に伴い、いくつかの課題も顕在化しています。最も重要なのは、空域管理やプライバシー保護、セキュリティに関する法規制の整備です。各国で規制緩和の動きは見られるものの、安全な運用と社会受容性の確保のためには、さらなる制度設計が求められます。また、バッテリーの航続距離やペイロードの積載量といった物理的な制約、サイバーセキュリティリスク、熟練した操縦士の育成なども、今後の市場成長における重要な課題と言えるでしょう。

将来のSUASは、さらなる技術革新と社会インフラとの統合を通じて、私たちの生活や産業に一層深く浸透していくと予測されます。自律飛行技術はさらに高度化し、複数のSUASが協調して飛行する「群制御(スウォーム)」による大規模な作業や、人間の介入を最小限に抑えた完全自律運用が一般的になるでしょう。また、無人航空機交通管理システム(UTM:Unmanned Traffic Management)の整備が進むことで、有人航空機との安全な空域共有が実現し、都市部での物流や移動手段としての活用も現実味を帯びてきます。バッテリー技術の飛躍的な向上や、水素燃料電池などの代替エネルギー源の導入により、飛行時間と航続距離は大幅に延長される見込みです。これにより、より広範囲での監視や長距離輸送が可能になります。新たなセンサーやAI技術の融合により、SUASは単なるデータ収集ツールから、リアルタイムで状況を判断し、自律的に問題解決を行う「スマートなロボット」へと進化していくでしょう。しかし、その一方で、プライバシー侵害、テロへの悪用、倫理的な問題など、社会的な課題への対応も不可欠であり、技術の進展と並行して、社会的な合意形成と適切なガバナンスの構築が求められています。SUASは、今後も社会の変革を牽引する重要な技術として、その可能性を広げ続けることでしょう。