中間バルクコンテナ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

IBC市場レポートは、タイプ(硬質IBC、軟質IBC)、材料(プラスチックIBC、金属IBC、複合IBC、ファイバーボードIBC)、エンドユーザー(化学産業、製薬産業、食品・飲料産業、農業、輸送・ロジスティクスなど)、デザイン(標準IBC、折りたたみ式IBC、加熱式IBC、スマート/IoT対応IBC)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

中型バルクコンテナ(IBC)市場の概要を以下にまとめました。

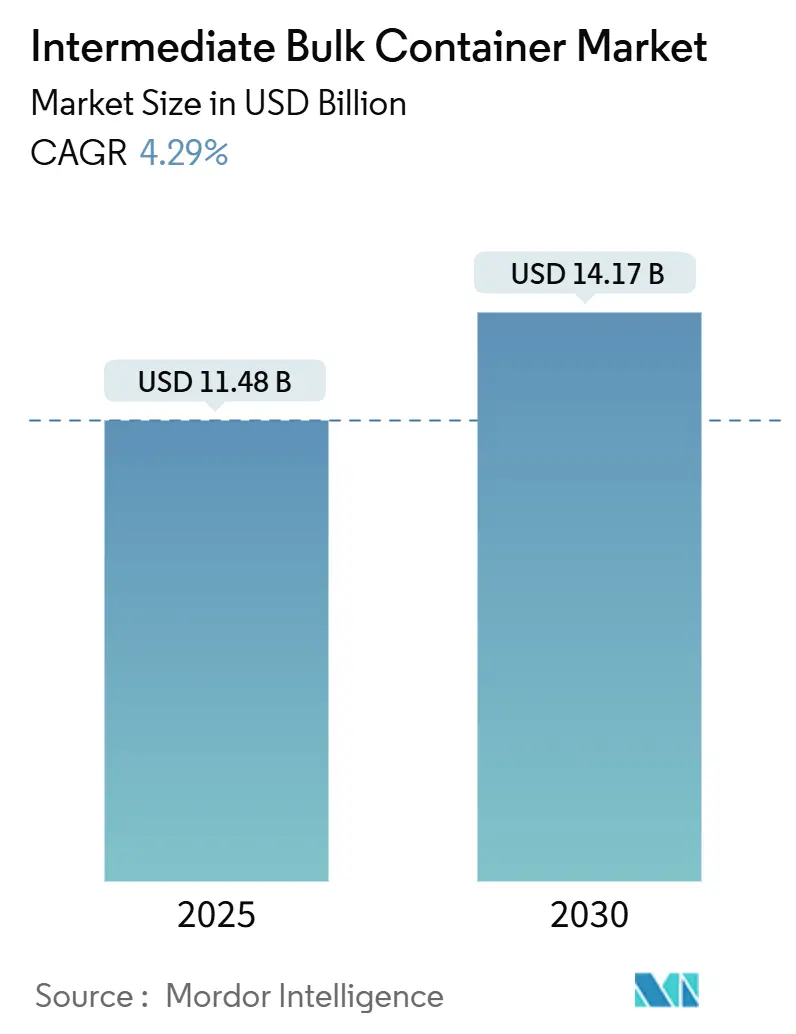

市場規模と予測

中型バルクコンテナ(IBC)市場は、2025年には114.8億米ドルに達し、2030年までに141.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.29%です。IoT対応コンテナの採用加速、世界の化学品および医薬品サプライチェーンにおける厳格なトレーサビリティ義務化、循環経済規制の強化が、高度なバルクハンドリングソリューションへの着実な需要を後押ししています。折りたたみ式などの柔軟な設計により、荷主はペイロードの完全性を維持しつつ、空コンテナの返送コストを削減できるため、高マージン成分の輸出業者にとって特に魅力的です。アジア太平洋地域におけるバイオシミラー医薬品生産と特殊化学品製造能力の並行拡大は、柔軟な形式がより速い成長を遂げているにもかかわらず、リジッド複合型コンテナへの需要を維持しています。主要サプライヤー間の統合は、統合された再調整およびデジタルサービスプラットフォームに焦点を当てることで、アフターセールス価値の獲得を強化し、IBC市場のプレミアムエンドでの競争を激化させています。

主要な市場動向と洞察

市場を牽引する要因:

1. IBC梱包製品の輸出増加(CAGRへの影響:+0.8%):

* 液体化学品の国境を越えた流通は2024年に2.1兆米ドルに達し、輸出業者は運賃コストを抑制するために軽量化されたフレキシブルIBCを優先しています。医薬品有効成分の温度管理輸送には、保管履歴を検証するデータロギングパッチを備えた断熱複合ドラムが使用されています。アジアとヨーロッパ間の航海時間の延長は、折りたたみ式空コンテナの返送コスト優位性をさらに際立たせています。海上輸送の脱炭素化が進むにつれて、運送業者がペイロード密度を厳しく評価する中、軽量でRFIDタグ付きのライナーを採用する輸出業者は有利な料金交渉が可能となり、IBC市場への需要を強化しています。

2. 化学品および医薬品生産の拡大(CAGRへの影響:+1.2%):

* アジア太平洋地域は2024年に化学品生産能力を12%増加させ、原材料および最終製品のコンテナ需要を継続的に刺激しています。インドの急増するバイオシミラー施設やベトナムの新しい特殊化学品複合施設は、耐腐食性基準を満たす標準化された複合IBCを好んでいます。連続生産ラインは閉ループ移送システムを必要とし、滅菌検証のためのスマートセンサーの採用を推進しています。コンテナ壁に直接デジタルモニタリングを統合するサプライヤーは、医薬品購入者に対して価格優位性を獲得しています。長期的には、これらの生産拠点がIBC市場の増分成長の約3分の1を支えると予想されています。

3. IoT対応「スマート」IBCの導入(CAGRへの影響:+0.7%):

* スマートコンテナフリートは2024年に前年比180%増加し、リアルタイムのシリアル化に対する医薬品コンプライアンスのニーズが牽引しています。埋め込み型センサーは±0.2バールの圧力変動を検出し、シール不良を即座に警告します。クラウドダッシュボードは温度、地理位置情報、振動データを統合し、予測的な介入により腐敗を最大25%削減します。ヨーロッパと北米の先行企業は、これらの分析を活用して緊急メンテナンスコストを削減し、投資回収期間を4回の再利用サイクルに短縮しています。アジアでも地域規制当局がヨーロッパのトレーサビリティコードを模倣するにつれて需要が拡大しており、IBC市場への短期的な後押しとなっています。

4. 再利用可能な産業用包装への移行(CAGRへの影響:+0.6%):

* フォーチュン500企業の持続可能性への誓約は、購入要件からバージンプラスチックを排除し、複数回使用コンテナ戦略を加速させています。再利用可能なIBCは、10回のライフサイクルで40〜60%の総コスト削減を実現し、埋立税を考慮する前でも使い捨てドラムを上回ります。2030年までに施行されるヨーロッパの65%リサイクル義務は、分離可能な内側ライナーを備えた複合シェルへの投資を促進しています。閉ループ物流を採用するブランドは、製品ラベルにESG認証を付与し、消費者向け化学品や食品成分でプレミアムを獲得しています。これにより、再調整ネットワークはコスト削減から戦略的差別化要因へと進化し、IBC市場のポジティブな勢いを強化しています。

市場を抑制する要因:

1. 再生品および再ボトル化IBCの使用増加(CAGRへの影響:-0.9%):

* 専門の再調整業者は、新品と同等の性能を95%達成しており、コスト重視の購入者を低価格の代替品へと引き付けています。2024年のインフレ圧力は、化学品輸送業者が設備投資サイクルを延期したことで、この傾向を増幅させました。規制機関は、非医薬品材料向けに再調整コンテナを認証するケースが増えており、かつては一時的な措置であったものが主流の調達オプションへと変化しています。したがって、新規IBCの販売は、特にIBC市場の商品化されたセグメントにおいて、構造的な逆風に直面しています。

2. プラスチックコンテナに対する環境規制の強化(CAGRへの影響:-0.6%):

* 2026年までに産業用フォーマットを含む予定のEU使い捨てプラスチック指令は、バイオベース樹脂やリサイクル可能な金属複合ハイブリッドへの需要を強めています。ネスレのような消費者向けコングロマリットは、上流の包装フットプリントを監査し、HDPEが主体のSKUの購入量を削減しています。コンプライアンスは認証コストを増加させ、従来のプラスチックIBCの利益率を低下させる再設計を強制します。グローバルブランドがこれらの基準をサプライヤーネットワーク全体に波及させるにつれて、この抑制要因はIBC市場の成長軌道から0.6パーセンテージポイントを削り取ると予想されます。

セグメント分析

* タイプ別:リジッドソリューションが優勢も、フレキシブルが成長

* リジッドコンテナは2024年にIBC市場シェアの58.56%を占め、化学品および医薬品の充填ラインにおける高い機械的安定性が要因です。標準化されたパレットフットプリントは高速ロボットハンドリングを可能にし、24時間体制の生産環境で強みを発揮します。フレキシブル型IBC市場規模は5.76%のCAGRで成長すると予測されており、空コンテナの返送スペースを40%削減できることが運賃排出量の削減につながっています。食品成分の荷主は、非危険液体向けにこれらのライナーをますます好んでいますが、IoTレトロフィットはリジッドシェルほど簡単ではありません。主要生産者は東南アジアでフレキシブル生産能力を増強しており、IBC市場の長期的なバランス再調整を示唆しています。

* 素材別:プラスチックの優位性に複合素材が挑戦

* プラスチックは2024年にIBC市場シェアの39.36%を占め、コスト効率の高いブロー成形ラインと幅広い化学適合性を活用しています。しかし、複合シェルは2030年までに6.88%のCAGRで成長すると予測されており、荷主が高純度溶剤に対する耐腐食性を優先しているためです。リサイクル可能な積層構造により、内側のHDPEボトルを外側の金属ケージとは独立して交換でき、耐用年数を25%延長します。再生HDPE価格の変動は、ガラス繊維強化ポリプロピレンの相対的な魅力を高め、複合素材が確立されたプラスチックIBC市場を侵食する位置にあります。

* エンドユーザー別:化学品が支配的も、医薬品がダイナミックに成長

* 化学品生産者は2024年の収益の35.76%を占め、酸、溶剤、農業投入物向けの標準化された1,000リットルユニットの定着した使用を反映しています。予測可能な回転サイクルは、閉ループ回路で実績のあるリジッドプラスチックおよび金属型を好みます。医薬品購入者は、より小規模な基盤であるものの、バイオシミラーパイプラインの拡大とシリアル化義務化により、最速の7.35%のCAGRを支えています。リアルタイムロギングが医薬品適正流通基準(GDP)の検証をサポートするため、スマートIBCの採用が加速しています。

* デザイン別:標準ソリューションからスマートイノベーションへ

* 標準構成は2024年にIBC市場規模の41.6%を占め、最低単価で基本要件を満たしています。しかし、7.89%のCAGRを記録しているIoT統合型は、データ豊富な価値提案への移行を示唆しています。30秒ごとに温度をサンプリングするセンサーアレイは、ワクチンの熱逸脱を防ぎ、FDAおよびEMA監査機関からの規制承認を確保しています。折りたたみ式は、空の状態で倉庫のフットプリントを60%削減し、都市部のマイクロフルフィルメントノードに最適です。

地域分析

* アジア太平洋地域:2024年にIBC市場の40.5%を占め、2030年までに6.88%のCAGRで拡大すると予測されています。中国の1.7兆米ドルの化学品生産とインドの医薬品輸出の15%増が、原材料および最終医薬品物流における継続的なコンテナ需要を支えています。地方政府は再利用可能な包装資産に対する税制優遇措置を提供し、スマート複合ユニットの投資回収期間を短縮しています。ベトナムやタイなどの新興ASEANクラスターは、新しいポリマーおよび芳香族複合施設を建設しており、それぞれに複数回使用スキームを維持するための専用IBC洗浄ベイが含まれています。

* ヨーロッパ:規制主導の需要を示し、ハイエンドの循環型対応ソリューションに偏っています。ドイツとフランスの製薬会社は、予測メンテナンスのためにインダストリー4.0フレームワークを活用し、センサー装備フリートで世界ランキングの上位を占めています。EU包装および包装廃棄物規則は2030年までに65%のリサイクル目標を推進し、取り外し可能なライナーシステムの採用を加速させています。規制優先の環境は、サプライヤーが認定された低炭素IBC市場製品に対して10〜15%の価格プレミアムを要求することを可能にしています。

* 北米:品質が重要な医薬品および特殊化学品セクターに焦点を当てています。2024年の米国の化学品生産額5530億米ドルは、特に鉄道および陸上輸送されるUNクラス8の腐食性物質について、堅調なベースライン量を意味します。メキシコのニアショアリングの波は、新しい樹脂工場が稼働するにつれて、リジッド複合コンテナへの新たな需要を刺激しています。成熟した道路および鉄道ネットワークは、フリートの回転を最適化する資産追跡プラットフォームを促進し、地域IBC市場におけるデジタルサービス収益を強化しています。

競争環境

市場は中程度の集中度を示しており、Greif、Mauser Packaging Solutions、Schuetzが広範な製造および再調整拠点を通じて世界シェアを確保しています。樹脂配合からライフサイクル終了時のリサイクルまでを網羅する垂直統合は、コスト管理を強化し、地域的な需要の急増への対応を迅速化します。Greifによる2024年のIpackchem Groupの5億7600万米ドルでの買収は、フレキシブルコンテナの生産能力を増強し、特殊化学品顧客へのリーチを拡大しました。Mauserのプネ工場開設は、南アジアの供給回復力を高め、医薬品クラスターの成長と連携しています。

技術差別化が激化しています。Schuetzの複合素材イノベーションは、耐腐食性と部品の分離性を両立させ、リサイクル性を90%に向上させています。Schoeller AllibertのSmartlinkプラットフォームは、センサーハードウェアとSaaSダッシュボードを組み合わせ、データサブスクリプションを収益化し、顧客の定着を促進しています。レトロフィットIoTキットを提供するディスラプターは、中堅フリートへのアクセスを広げ、技術格差を縮めています。成功は、耐久性のあるコンテナと予測分析、効率的な再調整ネットワークを組み合わせることで、経常収益を確保し、IBC市場におけるサービス強度を高めることにかかっています。

主要企業

* Greif Inc.

* Bulk Lift International LLC

* Global-Pak LLC

* FlexiTuff Ventures International Ltd.

* Amcor plc

最近の業界動向

* 2025年1月:Greifは、医薬品顧客向けにコンテナの出所を検証するためのブロックチェーン対応再調整証明書のパイロット展開を発表しました。

* 2024年10月:Greifは、Ipackchem Groupを5億7600万米ドルで買収し、3大陸にわたるフレキシブルIBCの生産能力を拡大しました。

* 2024年9月:Schoeller Allibertは、リアルタイムの位置情報と状態監視のためのマルチセンサーノードを搭載したSmartlink対応IBCを発売しました。

* 2024年8月:HOYER Groupは、北米のフリートサービスを強化するため、Tank Management Partnersを買収しました。

本レポートは、中間バルクコンテナ(IBC)の世界市場に関する詳細な分析を提供しています。IBCは、ポリマー、プラスチック複合材、金属などで作られた硬質または軟質のバルクコンテナであり、化学、医薬品、食品・飲料などの様々な産業において、材料や完成品の保管および輸送に広く利用されています。

市場規模は、2025年には114.8億米ドルに達し、2030年までには141.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、IBC梱包製品の輸出増加、化学・医薬品生産量の拡大、再利用可能な産業用包装への移行、食品・飲料のバルクロジスティクスの成長が挙げられます。さらに、IoT対応の「スマートIBC」の導入や、循環型包装を促進する炭素国境税の導入も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。再生品や再ボトル化されたIBCの使用増加は、新規製品の需要に影響を与える可能性があります。また、プラスチック容器に対する環境規制の強化、EPA SCCAP規則による定置源リスクの増大、再生HDPEサプライチェーンの不安定性も課題として挙げられます。

本レポートでは、IBC市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* タイプ別: 硬質IBCと軟質IBC。軟質IBCは、空の状態で40%のスペース削減が可能であるため、輸送コストと排出量の削減に貢献し、輸出業者に好まれています。

* 材料別: プラスチックIBC、金属IBC、複合IBC、ファイバーボードIBC。特に複合IBCは、年平均成長率(CAGR)6.88%で最も急速に成長する材料タイプと予測されており、プラスチックや金属を上回る成長が見込まれています。

* エンドユーザー別: 化学産業、医薬品産業、食品・飲料産業、農業、輸送・ロジスティクス、その他のエンドユーザー。医薬品業界では、リアルタイム監視によりコールドチェーンの完全性を確保し、規制上のシリアル化義務をサポートすることで、製品の劣化やコンプライアンスリスクを低減するため、IoT対応IBCへの投資が活発です。

* デザイン別: 標準IBC、折りたたみ式IBC、加熱式IBC、スマート/IoT対応IBC。スマートIBCの導入は、現在ヨーロッパと北米が先行していますが、アジア太平洋地域も急速に追いついています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ケニアなど)にわたる詳細な地域分析が含まれています。

本レポートでは、業界のバリューチェーン分析、ポーターのファイブフォース分析、マクロ経済要因の影響分析、規制状況、技術的展望など、多角的な視点から市場を評価しています。再利用プログラムは、包装総コストに大きな影響を与え、再利用可能なIBCは、一般的な10サイクルの使用寿命において、使い捨てドラムと比較して40〜60%の生涯コスト削減を実現します。

競争環境については、市場集中度分析、戦略的動向、市場シェア分析、Greif Inc.、Mauser Packaging Solutions Holding Company、Schuetz GmbH and Co. KGaAなどの主要企業のプロファイルが含まれています。また、市場の機会と将来の展望、未開拓のニーズの評価も行われています。

この包括的なレポートは、IBC市場の現状と将来の動向を理解するための貴重な情報源であり、市場参加者が戦略的な意思決定を行う上で役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IBC梱包製品の輸出増加

- 4.2.2 化学品および医薬品生産の拡大

- 4.2.3 再利用可能な工業用包装への移行

- 4.2.4 食品・飲料バルクロジスティクスの成長

- 4.2.5 IoT対応「スマートIBC」の導入

- 4.2.6 炭素国境税による循環型包装の促進

-

4.3 市場の阻害要因

- 4.3.1 再生・再充填IBCの使用増加

- 4.3.2 プラスチック容器に対する環境規制の強化

- 4.3.3 EPA SCCAP規則による固定発生源リスクの増大

- 4.3.4 リサイクルHDPEサプライチェーンの変動性

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5フォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 マクロ経済要因分析の影響

- 4.7 規制環境

- 4.8 技術的展望

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 リジッドIBC

- 5.1.2 フレキシブルIBC

-

5.2 材料別

- 5.2.1 プラスチックIBC

- 5.2.2 金属IBC

- 5.2.3 複合IBC

- 5.2.4 ファイバーボードIBC

-

5.3 エンドユーザー別

- 5.3.1 化学産業

- 5.3.2 製薬産業

- 5.3.3 食品・飲料産業

- 5.3.4 農業

- 5.3.5 輸送・ロジスティクス

- 5.3.6 その他のエンドユーザー

-

5.4 設計別

- 5.4.1 標準IBC

- 5.4.2 折りたたみ式IBC

- 5.4.3 加熱式IBC

- 5.4.4 スマート/IoT対応IBC

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 グライフ株式会社

- 6.4.2 バルクリフトインターナショナルLLC

- 6.4.3 インターナショナル・ペーパー・カンパニー(DSスミス)

- 6.4.4 グローバルパックLLC

- 6.4.5 フレキシタフ・ベンチャーズ・インターナショナル株式会社

- 6.4.6 LCパッケージング・インターナショナルBV

- 6.4.7 プリマス・インダストリーズLLC

- 6.4.8 マウザー・パッケージング・ソリューションズ・ホールディング・カンパニー

- 6.4.9 シェラー・アリバート・グループBV

- 6.4.10 シュッツGmbH & Co. KGaA

- 6.4.11 アムコアplc

- 6.4.12 モンディplc

- 6.4.13 タイム・テクノプラスト株式会社

- 6.4.14 スナイダー・インダストリーズLLC

- 6.4.15 フーバー・サーキュラー・ソリューションズ株式会社

- 6.4.16 シェーファー・ヴェルケGmbH

- 6.4.17 ティールマン・ポルティノックス・スペインS.A.

- 6.4.18 グッドパックPte. Ltd.

- 6.4.19 ホーレン・グループ株式会社

- 6.4.20 マイヤーズ・インダストリーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

中間バルクコンテナとは、英語のIntermediate Bulk Container(IBC)の日本語訳であり、液体、粉体、粒体といったバルク貨物を効率的に輸送・保管するために設計された容器を指します。一般的に、ドラム缶よりも大容量で、タンクコンテナよりも小容量である500リットルから3000リットル程度の容量を持つものが多く、その中間的な位置づけからこの名称が用いられています。フォークリフトやパレットトラックでの取り扱いが容易な構造をしており、積み重ねて保管できるため、物流の効率化と省スペース化に大きく貢献します。再利用可能なタイプと使い捨てタイプがあり、内容物の種類や用途に応じて選択されます。安全性、経済性、作業効率のバランスに優れている点が大きな特徴です。

中間バルクコンテナには、主にリジッドIBCとフレキシブルIBCの二つの大きな種類があります。リジッドIBCは、硬質な素材で作られた容器で、最も普及しているのは高密度ポリエチレン(HDPE)製のものです。これらは通常、金属製のケージ(フレーム)で補強されており、内容物の保護と積み重ね時の安定性を確保しています。食品、化学品、医薬品など幅広い分野で利用され、特に液体輸送に適しています。また、ステンレス鋼や炭素鋼などの金属製リジッドIBCも存在し、高温・高圧の内容物、危険物、高価な内容物、または高い耐久性や耐食性が求められる場合に用いられます。複合IBCと呼ばれるタイプは、内側に柔軟なライナー(内袋)を持ち、外側を硬質な容器で覆う構造で、内容物の汚染防止や洗浄の手間を省く目的で使われます。一方、フレキシブルIBCは、一般に「フレコンバッグ」や「トン袋」とも呼ばれ、ポリプロピレンなどの織布で作られた柔軟な容器です。主に粉体や粒体の輸送・保管に用いられ、軽量で折りたたみが可能なため、空容器の保管や返送時のコストを削減できます。使い捨てが主流ですが、再利用可能な高耐久性のものもあります。その他、木製や段ボール製の使い捨てIBCも特定の用途で利用されています。

中間バルクコンテナの用途は非常に多岐にわたります。化学工業においては、溶剤、樹脂、塗料、接着剤、各種添加剤などの輸送・保管に不可欠です。食品産業では、食用油、シロップ、ソース、果汁、乳製品、調味料、穀物、砂糖といった幅広い製品の取り扱いに利用され、特に衛生管理が厳しく求められるため、洗浄性や密閉性に優れたタイプが選ばれます。医薬品産業では、原薬、中間体、最終製品の輸送・保管に用いられ、高純度や無菌性を維持するための特殊なIBCが開発されています。農業分野では、肥料、農薬、種子などの輸送に、建設業ではセメント、砂、骨材、接着剤などの運搬に利用されます。これらの主要産業以外にも、廃液処理、水処理、化粧品原料、潤滑油など、様々な分野でその利便性が評価されています。単なる輸送・保管容器としてだけでなく、工場内でのプロセス容器や一時的な貯蔵タンクとしても活用されています。

中間バルクコンテナの進化を支える関連技術も多岐にわたります。まず、素材技術では、高強度で耐薬品性に優れたHDPEや、耐食性・耐久性の高いステンレス鋼の開発が進んでいます。紫外線による劣化を防ぐUV安定剤や、静電気の発生を抑える帯電防止剤の配合技術も重要です。製造技術では、プラスチック製IBCのブロー成形や射出成形、金属製IBCの精密な溶接技術が品質を左右します。内容物の充填・排出を効率的かつ安全に行うための専用の充填機、排出バルブ、ポンプ、コネクタなどの周辺機器も重要な関連技術です。特に食品や医薬品分野では、無菌充填技術が不可欠です。再利用型IBCの衛生管理には、CIP(Clean-in-Place:定置洗浄)やSIP(Sterilize-in-Place:定置滅菌)といった高度な洗浄・乾燥技術が用いられます。近年では、IoTやDX(デジタルトランスフォーメーション)技術の導入も進んでおり、RFIDやGPSを用いたリアルタイムの追跡システム、残量・温度・圧力などを監視するセンサー、これらのデータを管理・分析するシステムがサプライチェーン全体の最適化に貢献しています。また、危険物輸送に関するUN規格への適合や、耐圧性能、漏洩防止といった安全性に関する技術も常に進化しています。

中間バルクコンテナの市場は、グローバルサプライチェーンの拡大と効率的な物流へのニーズの高まりを背景に、堅調な成長を続けています。特に、従来のドラム缶と比較して、省スペース性、作業効率の向上、廃棄物削減といったメリットが評価され、多くの企業がIBCへの切り替えを進めています。また、環境規制の強化に伴い、再利用やリサイクルが可能なIBCの需要が増加していることも市場を牽引する要因です。食品や医薬品分野における衛生管理の厳格化も、高品質なIBCの需要を押し上げています。一方で、リジッドIBCの初期投資コスト、再利用型IBCの洗浄・メンテナンスの手間とコスト、内容物に応じた適切なIBCの選定の難しさなどが課題として挙げられます。しかし、これらの課題を解決するための技術開発やサービス提供が進んでおり、特にアジア太平洋地域を中心に、今後も市場規模は拡大していくと予測されています。

将来展望として、中間バルクコンテナは持続可能性、スマート化、安全性・衛生性の向上、多様化、そしてサービス化の方向へと進化していくと考えられます。持続可能性の観点からは、リサイクル可能な素材の使用拡大、リユースシステムのさらなる普及と効率化、さらにはバイオプラスチックや再生プラスチックの利用が加速するでしょう。スマート化の面では、IoT技術の進化により、IBCのリアルタイム追跡、内容物の状態監視(温度、湿度、圧力、残量など)がより高度になり、AIを活用した在庫管理や需要予測がサプライチェーン全体の最適化に貢献します。自動化された充填・排出システムとの連携も一層進むでしょう。安全性と衛生性に関しては、危険物輸送の規制強化に対応した高機能IBCの開発や、食品・医薬品分野での無菌性・清浄度維持技術のさらなる向上が期待されます。より堅牢で耐食性に優れた新素材の開発も進むでしょう。多様化のトレンドとしては、特定の産業や内容物に対応したカスタマイズIBCの増加が見込まれます。加熱・冷却機能、攪拌機能、ガスバリア性など、付加価値の高い機能を持つIBCの進化も注目されます。最後に、IBCのレンタル、リース、洗浄、メンテナンス、回収といったトータルソリューションを提供するサービス化が進み、ユーザーはより手軽にIBCのメリットを享受できるようになるでしょう。