営業実績管理市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

営業実績管理レポートは、展開方式(オンプレミス、クラウド)、コンポーネント(ソフトウェア、サービス)、ソリューション(インセンティブ報酬管理、テリトリー管理など)、企業規模(大企業、中小企業)、エンドユーザー業種(BFSI、製造業など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

セールスパフォーマンス管理(SPM)市場の概要を以下にまとめました。

# セールスパフォーマンス管理(SPM)市場の概要

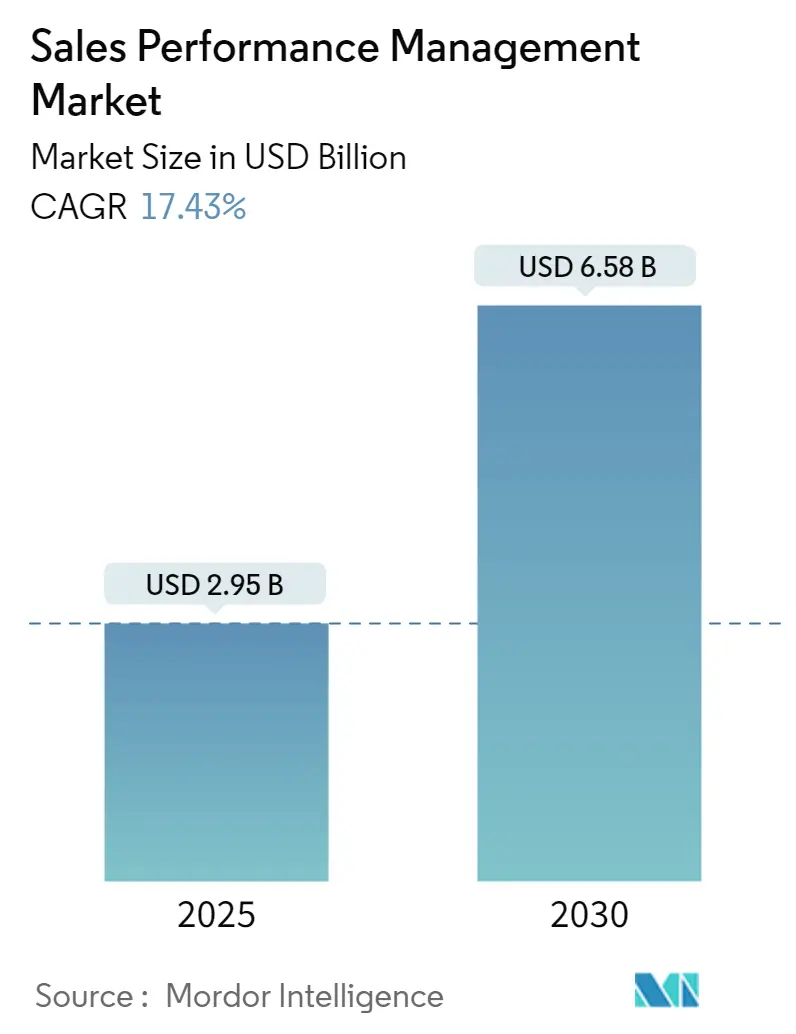

セールスパフォーマンス管理(SPM)市場は、2025年には29.5億米ドルの規模に達し、2030年には65.8億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は17.43%と見込まれています。この力強い成長は、SAP CallidusCloudのサポート終了に伴うクラウド移行の加速、AIを活用したテリトリーおよびクォータ最適化の急速な導入、そしてリアルタイムのコミッション計算を必要とする従量課金モデルの普及によって推進されています。

CRMおよびレベニューオペレーション(RevOps)スタック内での組み込み分析や、中小企業向けのノーコード設定といったトレンドが買い手層を拡大しています。ベンダーは、APIファーストのアーキテクチャや統合されたRevOps機能を通じて差別化を図っています。SalesforceによるSpiff買収や、消費量に応じた価格設定で既存のライセンスモデルに挑戦するEverstageのような新興プレイヤーの登場により、競争は激化しています。

市場の集中度は中程度であり、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場と予測されています。

主要な市場セグメントの分析

1. 展開モデル別

クラウドセグメントは、2024年にSPM市場の70.9%を占め、2030年までに15.6%のCAGRで成長すると予測されています。クラウドソリューションは、API接続性、弾力的なスケーリング、自動アップグレードといった利点により、インフラ管理の負担を軽減します。高度に規制された環境ではオンプレミスが依然として重要ですが、これらの買い手も分析ワークロードをパブリッククラウドに移行するハイブリッド設定へと移行しつつあります。SAP CallidusCloudの契約終了が近づくにつれて、クラウド展開の市場規模は2030年までにほぼ3倍になると見込まれています。マルチテナントアーキテクチャは、ユーザーあたりのコストを削減し、AI支援のテリトリーバランス調整といった高度な機能を中小企業にも提供しています。

2. コンポーネント別

ソフトウェアは2024年に62.7%の収益シェアを維持しましたが、サービスセグメントは2030年までに年間16.9%で成長すると予測されており、コミッション計算から包括的なレベニュー最適化へと実装範囲が拡大しています。データ移行、プランアーキテクチャ、運用後の管理といった高付加価値サービスは、多くの顧客が社内リソースを欠いているため需要が高まっています。特に中小企業の間では、予測可能な運用コストを好む傾向から、継続的なルール調整、紛争解決、監査サポートを提供するマネージドサービスが勢いを増しています。サービスの市場規模は2030年までに2倍になると予想されており、プラットフォームの複雑化を反映しています。

3. ソリューション別

インセンティブ報酬モジュールは2024年の支出の37.5%を占めましたが、セールス分析は18.3%のCAGRで成長しており、他のサブセグメントを上回っています。顧客は、過去の支払い精度だけでなく、プロアクティブなシグナル検出と処方的な推奨を求めています。組み込みAIは、クォータリスクのあるテリトリークラスターを特定し、ポリシーが開始される前に数千人の営業担当者に対するプラン変更をモデル化します。テリトリー管理ツールは地理空間インデックスを統合してワークロードのバランスを取り、プランニングスイートは人員、パイプライン、キャパシティの指標を単一のワークスペースに統合します。

4. 組織規模別

大企業は2024年の収益の62.2%を占めましたが、中小企業(SME)は17.9%のCAGRで成長しており、その差を縮めています。ノーコード設定、テンプレート化されたプランライブラリ、従量課金制ライセンスは、これまでSMEがスプレッドシートに頼っていた障壁を低くしました。このコホートのSPM市場規模は、2030年までに2倍以上になると予測されています。一方、大企業はAIモジュールや部門横断的なデータ統合を通じて導入を深化させ、より高いシートあたりの支出を正当化しています。

5. エンドユーザー産業別

銀行・金融サービス・保険(BFSI)は、複雑なマルチチャネル報酬スキームと厳格な監査要件により、2024年に23.8%の収益シェアを維持しました。しかし、IT・通信は16.2%のCAGRで成長すると予測されており、SaaS企業がイベントレベルのコミッションエンジンを必要とする消費ベースの課金モデルに移行しているためです。製造業、エネルギー、ヘルスケア分野は、チャネルパートナーの連携や複雑なSKUカタログのためにSPMを導入していますが、成長率は一桁台にとどまっています。小売業や消費財企業は、オンラインの影響と店舗での成約の両方を評価するオムニチャネル支払いロジックを採用し、ハイブリッドな販売員のモチベーションを高めています。

地域別分析

北米は2024年の支出の41.5%を占め、米国の技術集中とRevOpsの成熟度によって支えられています。大規模企業が第一波の移行を完了したため、成長は鈍化していますが、AIや組み込み分析モジュールのアップグレードが収益を維持しています。

アジア太平洋地域は、2030年までに18.0%のCAGRで最も急速に拡大する地域となる見込みです。中国は中央政府のデジタル化プログラムと多国籍企業の販売拠点拡大により市場を牽引しています。インドはITサービス輸出と国内SaaS企業の台頭により勢いを増しています。東南アジア市場は、スマートフォンの普及と越境ECの恩恵を受け、複数の通貨と言語に対応したリアルタイムの販売員可視化を企業に促しています。

欧州は、GDPR準拠がプライバシーバイデザインを組み込んだクラウドSPMの採用を加速させ、安定した10%台半ばの成長を記録しています。英国、ドイツ、フランスは、厳格な監査証跡と多通貨サポートを必要とするBFSIおよび製造業セクターを通じて需要を牽引しています。

南米、中東、アフリカはまだ初期段階ですが有望な市場であり、現地の企業は資本集約的なオンプレミス投資なしに多国籍企業の販売規律に合わせることを目指し、サブスクリプション型クラウドサービスに傾倒しています。

市場の推進要因と抑制要因

推進要因:

* AIを活用したクォータおよびテリトリー最適化: 機械学習モデルがアカウント割り当てを継続的に再調整し、ワークロードの不均衡や重複を解消することで、年間最大7%の売上向上を報告しています。予測クォータモデリングは、季節性や個々のパフォーマンスパターンを統合し、パイプラインのギャップが拡大する前に目標を調整できます。

* レガシーICMスイートのサポート終了によるクラウドファーストへのアップグレード: SAP CallidusCloudの2026年12月のサポート終了は、数千の企業にプラットフォームの再構築を義務付け、クラウド導入を有機的な成長率以上に加速させています。クラウド代替案は、カスタムミドルウェアへの依存を減らし、ASC 606に基づく監査要件を満たします。

* 従量課金およびサブスクリプション価格モデルの台頭: SaaS企業の85%が従量課金要素をパッケージに組み込んでおり、サブスクリプションのみの企業よりも38%速い収益成長を達成しています。現代のSPMプラットフォームは、請求エンジンや製品分析からデータをストリーミングし、リアルタイムの消費量に基づいてコミッションを計算します。

* CRMおよびRevOpsスタック内での組み込み分析: 収益リーダーは、パイプラインの健全性、クォータ達成度、コミッション予測を統合した単一のワークスペースを求めています。現代のSPMプラットフォームは、Salesforce、Microsoft Dynamics、HubSpot内に直接ダッシュボードをパッケージ化し、CSVエクスポートによる遅延を排除します。

抑制要因:

* 「効率的な成長」指令による予算圧縮: マクロ経済の慎重さにより、企業は資本効率を優先し、SPM支出のROIを厳格に正当化するよう求められています。これにより、販売サイクルが長期化し、割引圧力が高まっています。

* サイロ化されたGTMアプリケーション間のデータ品質と統合の課題: 企業はしばしば15〜20の切断されたGo-to-Marketアプリケーションを併用しており、重複するアカウント階層や一貫性のない製品カタログがコミッションの正確性を損なっています。データエンジニアリングの労力を過小評価すると、SPM導入の遅延や予算超過につながります。

* インセンティブ報酬運用人材の不足。

* コンプライアンス負担の増加。

競争環境と主要プレイヤー

市場は断片化しており、SAP、Oracle、Salesforceといった既存のスイートは、CaptivateIQ、Everstage、VaricentのようなAPIファーストの挑戦者と競合しています。既存企業は依然として広範な導入基盤を保持していますが、現代の新規参入企業は、迅速な展開、消費量に応じた価格設定、優れたユーザーエクスペリエンスを通じて新規案件を獲得しています。SalesforceによるSpiff買収のように、コミッション自動化をRevenue Cloudに統合する動きも見られ、独立系ベンダーにはニッチ市場の確保が求められています。

AI機能は今や必須であり、ベンダーは予測クォータ、テリトリーバランス調整、生成型プラン設計をコア計算エンジンに組み込んでいます。CRMワークフロー内に組み込み分析を提供するベンダーは、顧客がコンテキスト切り替えを嫌うため、より高い定着率を獲得しています。BFSIやヘルスケア向けの垂直特化型テンプレートは、規制の厳しい業界において専門プロバイダーに競争優位性をもたらしています。

主要プレイヤーは以下の通りです(順不同):

* Anaplan Inc.

* Beqom SA

* Varicent Software Inc.

* Iconixx Software Corporation

* Incentive Solutions Inc.

最近の業界動向

* 2025年4月: CaptivateIQがForrester WaveのSPMインセンティブ報酬部門でリーダーに選出され、AI、価格設定、タイムツーバリューで最高スコアを獲得しました。

* 2025年3月: Xactlyが視覚的なテリトリー設計と自動クォータモデリングを備えた戦略的販売計画を発表しました。

* 2025年3月: Everstageが組み込みのSalesforce計算機を備えたXactlyの主要な代替品として位置づけられました。

* 2025年1月: SalesforceがSpiffのRevenue Cloudへの統合を完了し、ネイティブなコミッション自動化を可能にしました。

この市場は、技術革新とビジネスモデルの変化により、今後も大きな成長と変革が期待されます。

このレポートは、セールス・パフォーマンス・マネジメント(SPM)市場に関する包括的な分析を提供しています。SPMは、営業のバックオフィス業務プロセスを自動化し統合することで、業務効率と有効性を向上させるための一連の運用・分析機能と定義されています。

1. 調査範囲と市場定義

本調査は、展開モデル(オンプレミス、クラウド)、コンポーネント(ソフトウェア、サービス)、ソリューション(インセンティブ報酬管理、テリトリー管理、販売計画・モニタリング、販売分析、その他)、組織規模(大企業、中小企業)、エンドユーザー業種(BFSI、製造、エネルギー・公益事業、ヘルスケア、IT・通信、小売・消費財、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル(USD)で提供しています。

2. 市場の推進要因

SPM市場の成長を牽引する主な要因は多岐にわたります。具体的には、AIを活用したノルマおよびテリトリーの最適化、レガシーなインセンティブ報酬管理(ICM)スイートのサポート終了に伴うクラウドファーストへの移行、使用量ベースおよびサブスクリプション型料金モデルの台頭が挙げられます。また、CRMおよびRevOpsスタックに組み込まれたアナリティクス機能の進化、ハイブリッド型営業チーム向けのゲーミフィケーションを活用した販売員エンゲージメントアドオンの登場、そして中小企業(SMB)におけるノーコードSPMへの需要の急増も、市場拡大の重要な推進力となっています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。効率的な成長を求める企業からの予算削減圧力、サイロ化されたGo-to-Market(GTM)アプリケーション間でのデータ品質および統合に関する課題、インセンティブ報酬運用担当者の人材不足が挙げられます。さらに、GDPR、SOX、ASC-606などの規制遵守にかかるオーバーヘッドの増加も、市場の阻害要因となっています。

4. 市場規模と成長予測

SPM市場は、2025年から2030年にかけて年平均成長率(CAGR)17.43%で成長し、2030年には65.8億米ドルに達すると予測されています。

展開モデル別では、クラウド展開が最も急速に拡大しており、2024年には市場シェアの70.9%を占め、オンプレミススイートからの移行が進む中で15.6%のCAGRで成長すると見込まれています。

ソリューション別では、販売分析が最も速い成長を示しており、ノルマ達成を予測する組み込みAIの恩恵を受け、18.3%のCAGRを記録すると予想されています。

地域別では、アジア太平洋地域が成長の中心地とされており、中国、インド、東南アジアにおけるデジタルトランスフォーメーションプログラムが牽引し、2030年まで18.0%のCAGRで成長すると予測されています。

5. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要な企業プロファイルには、SAP SE、Oracle Corporation、Varicent Inc.、Xactly Corporation、NICE Ltd.、Anaplan Inc.、Salesforce Inc.、beqom SA、Optymyze Inc.、Performio Solutions Inc.、CaptivateIQ Inc.、Everstage Inc.、Forma.ai Inc.、Spiff Inc.、Incentive Solutions Inc.、Iconixx Software Corporation、Board International S.A.、Pigment SAS、Akeron S.p.A.、Jedox AGなどが含まれており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が詳述されています。

6. 市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

このレポートは、SPM市場の現状と将来の展望を理解するための包括的な情報を提供しており、市場参入者や既存企業にとって貴重な洞察となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用したノルマとテリトリーの最適化

- 4.2.2 レガシーICMスイートの終焉によって引き起こされるクラウドファーストへのアップグレード

- 4.2.3 使用量ベースおよびサブスクリプション型価格モデルの台頭

- 4.2.4 CRMおよびRevOpsスタック内の組み込み分析

- 4.2.5 ハイブリッドセールスチーム向けのゲーミフィケーション化された販売者エンゲージメントアドオン

- 4.2.6 ノーコードSPMに対するSMB需要の急増

-

4.3 市場の阻害要因

- 4.3.1 効率的な成長義務による予算の圧縮

- 4.3.2 サイロ化されたGTMアプリ全体でのデータ品質と統合の課題

- 4.3.3 インセンティブ報酬運用人材の不足

- 4.3.4 増大するコンプライアンスのオーバーヘッド(GDPR、SOX、ASC-606)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 展開別

- 5.1.1 オンプレミス

- 5.1.2 クラウド

-

5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

-

5.3 ソリューション別

- 5.3.1 インセンティブ報酬管理

- 5.3.2 テリトリー管理

- 5.3.3 販売計画とモニタリング

- 5.3.4 販売分析

- 5.3.5 その他のソリューション

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 エンドユーザー業種別

- 5.5.1 BFSI

- 5.5.2 製造業

- 5.5.3 エネルギー・公益事業

- 5.5.4 ヘルスケア

- 5.5.5 IT・通信

- 5.5.6 小売・消費財

- 5.5.7 その他(運輸、メディアなど)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 イスラエル

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 アラブ首長国連邦

- 5.6.5.1.4 トルコ

- 5.6.5.1.5 その他の`中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAP SE

- 6.4.2 Oracle Corporation

- 6.4.3 Varicent Inc.

- 6.4.4 Xactly Corporation

- 6.4.5 NICE Ltd.

- 6.4.6 Anaplan Inc.

- 6.4.7 Salesforce Inc.

- 6.4.8 beqom SA

- 6.4.9 Optymyze Inc.

- 6.4.10 Performio Solutions Inc.

- 6.4.11 CaptivateIQ Inc.

- 6.4.12 Everstage Inc.

- 6.4.13 Forma.ai Inc.

- 6.4.14 Spiff Inc.

- 6.4.15 Incentive Solutions Inc.

- 6.4.16 Iconixx Software Corporation

- 6.4.17 Board International S.A.

- 6.4.18 Pigment SAS

- 6.4.19 Akeron S.p.A.

- 6.4.20 Jedox AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

営業実績管理とは、企業が設定した営業目標に対し、実際の営業活動がどの程度進捗し、どのような成果を上げているかを継続的に追跡、分析、評価し、その結果を基に営業戦略や活動プロセスを改善していく一連のマネジメントサイクルを指します。単に売上高や契約件数といった最終的な実績数値だけを把握するのではなく、それらの結果に至るまでの営業担当者の活動量、商談の進捗状況、顧客との関係性、提案内容の質など、多岐にわたる要素を総合的に管理することが特徴です。これにより、営業活動の効率化、生産性の向上、そして最終的な企業全体の業績向上に貢献することを目指します。

営業実績管理には、いくつかの種類やアプローチが存在します。一つは「目標管理型」であり、売上目標、利益目標、新規顧客獲得数、契約単価といった具体的なKPI(重要業績評価指標)を設定し、その達成度を定期的に評価するものです。次に「プロセス管理型」では、リード獲得から商談、提案、クロージング、そしてアフターフォローに至るまでの営業プロセスの各段階における進捗状況やボトルネックを管理し、プロセスの改善を図ります。また、「要因分析型」は、実績の良し悪しを決定づける要因、例えば営業担当者のスキル、製品やサービスの特性、市場環境、競合の動向などを詳細に分析し、成功要因の特定や課題解決に繋げます。これらの管理は、個人別、チーム別、地域別、製品・サービス別など、様々な単位や視点で行われることが一般的です。

この営業実績管理は、企業経営において多岐にわたる用途とメリットをもたらします。まず、データに基づいた客観的な現状把握が可能となり、勘や経験に頼りがちだった営業戦略の立案と実行に科学的な根拠を与えます。これにより、PDCAサイクルを効果的に回し、継続的な改善を実現できます。また、営業担当者にとっては、自身の活動が正当に評価されることでモチベーションの向上に繋がり、目標達成への意識が高まります。公平な評価制度やインセンティブ設計の基盤としても機能します。さらに、実績が低迷している要因や、特定の営業プロセスにおけるボトルネックを早期に発見し、迅速な改善策を講じることが可能になります。これにより、限られた営業リソースを最も効果的な領域に配分し、全体としての生産性を最大化することができます。経営層に対しては、現状の営業状況を正確に報告し、将来の売上予測や投資判断など、重要な意思決定を支援する情報を提供します。

営業実績管理を支える関連技術は近年著しく進化しています。最も中心となるのは「CRM(顧客関係管理)」システムであり、顧客情報、商談履歴、活動履歴を一元的に管理し、営業実績データの基盤を構築します。これと密接に連携するのが「SFA(営業支援システム)」で、日報作成、スケジュール管理、案件進捗管理といった営業活動を自動化・効率化し、実績データをリアルタイムで収集します。収集された膨大なデータは「BI(ビジネスインテリジェンス)」ツールによって分析され、ダッシュボードやレポート形式で可視化されることで、経営層や営業マネージャーが迅速に状況を把握し、意思決定を行う手助けとなります。さらに、近年では「AI(人工知能)」や「機械学習」の活用が進んでおり、過去の実績データから将来の売上予測の精度を高めたり、成約確率の高い顧客を特定したり、最適な営業戦略を提案したりすることが可能になっています。定型的なデータ入力やレポート作成作業には「RPA(ロボティック・プロセス・オートメーション)」が導入され、営業担当者がより戦略的な業務に集中できる環境が整備されています。これらの多くは「クラウドサービス」として提供されており、導入・運用コストの削減と場所を選ばないアクセス性を実現しています。

現在の市場背景は、営業実績管理の重要性を一層高めています。グローバル化と市場の成熟化により競争が激化する中で、企業は限られたリソースで最大の成果を出すために、より効率的で生産性の高い営業活動が求められています。また、データドリブン経営の浸透により、勘や経験だけでなく、客観的なデータに基づいた意思決定が不可欠となっています。働き方改革の推進も、営業担当者の生産性向上と残業時間削減の要請に繋がり、データによる効率的な管理が不可欠です。企業全体のDX(デジタルトランスフォーメーション)の流れの中で、営業部門もデジタル技術を活用した変革が求められています。さらに、顧客ニーズの多様化と複雑化に対応するためには、個々の顧客に最適化されたアプローチが必要であり、そのためには顧客データと営業実績の綿密な分析が不可欠です。リモートワークの普及も、対面でのコミュニケーションが減少する中で、データに基づいた進捗管理とパフォーマンス評価の重要性を増大させています。

将来の展望として、営業実績管理はさらなる進化を遂げると考えられます。AIによる高度な予測とレコメンデーション機能は、より精度の高い売上予測や、顧客ごとの最適なアプローチ、次に取るべきアクションの推奨など、営業担当者の意思決定を強力に支援するでしょう。個々の営業担当者のスキルや特性に合わせたパーソナライズされた育成プログラムやコーチングも、AIの分析に基づいて提供されるようになるかもしれません。IoTデバイスやウェアラブル端末からのデータ連携により、よりリアルタイム性の高い状況把握が可能となり、即時的なフィードバックや改善策の実行が促進されるでしょう。また、営業部門だけでなく、マーケティング、カスタマーサービス、製品開発部門といった他部門とのデータ連携が強化され、顧客体験全体の最適化を目指す動きが加速すると考えられます。ノーコード・ローコードツールの普及により、専門知識がない現場の担当者でも、柔軟にシステムをカスタマイズし、自社のニーズに合わせた管理体制を構築できるようになるでしょう。一方で、データ活用における倫理的側面やデータプライバシー保護の重要性も増し、透明性とセキュリティを確保した上でのデータ活用が求められます。最終的には、営業実績管理は単なる業績向上ツールに留まらず、企業の持続可能性(サステナビリティ)に貢献し、資源の無駄をなくし、効率的な営業活動を通じて企業価値を向上させるための不可欠な要素となるでしょう。