乳房再建市場 市場規模・シェア分析-成長動向と予測 (2025年~2030年)

乳房再建市場レポートは、製品(乳房インプラント、ティッシュエキスパンダーなど)、材料タイプ(シリコン、生理食塩水など)、再建術式(インプラントベースなど)、エンドユーザー(病院、外来ケアセンターなど)、用途(乳房切除後のがん再建など)、および地域(北米、ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳房再建市場の概要

本レポートは、乳房再建市場の現状と将来予測について詳細に分析したものです。

市場の主要データ

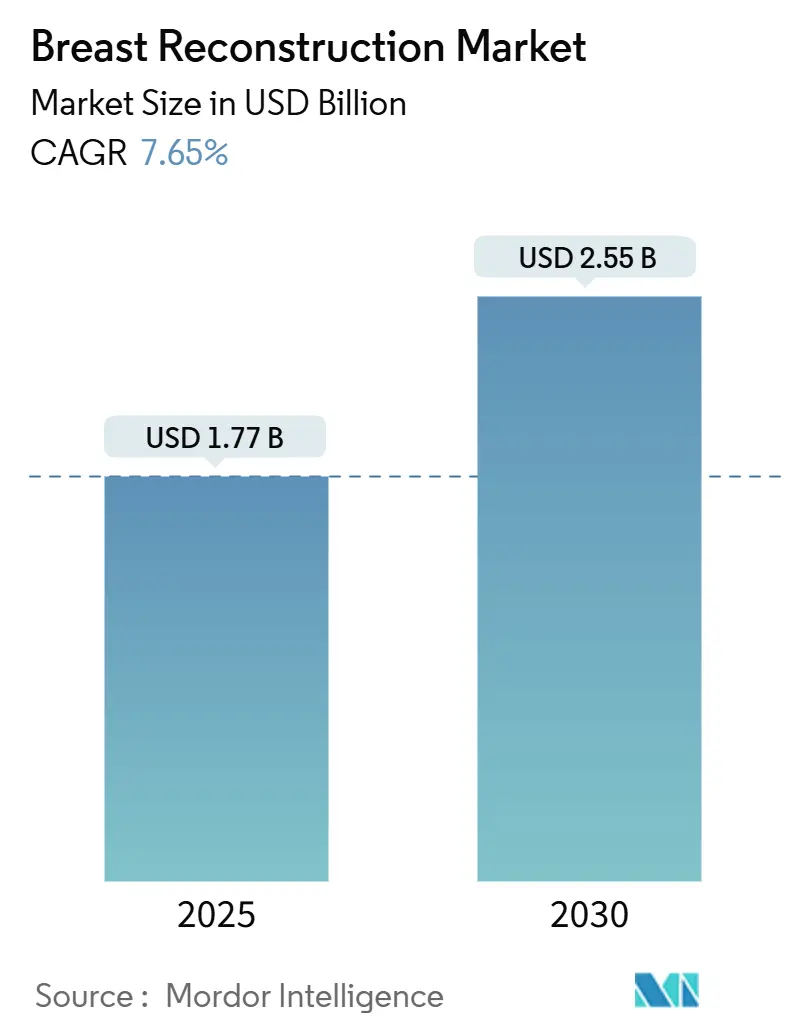

* 調査期間: 2019年~2030年

* 2025年の市場規模: 17.7億米ドル

* 2030年の市場規模: 25.5億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)7.65%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: GC Aesthetics plc、AbbVie (ALLERGAN)、Johnson & Johnson、Establishment Labs SA、Sientra Inc.などが挙げられます。

市場の全体像

乳房再建市場は、2025年に17.7億米ドルと評価され、2030年までに25.5億米ドルに達すると予測されており、年平均成長率(CAGR)7.65%で成長しています。この成長は、乳がん発生率の増加、償還義務の拡大、および人工知能(AI)画像診断や3Dバイオプリント足場などの技術革新に直接関連しています。主要な腫瘍学地域における5年生存率が91%に達していることで、乳房再建手術の需要が高まっています。

市場の推進要因

乳房再建市場の成長を牽引する主な要因は以下の通りです。

* 乳がん発生率の増加: 世界的に乳がんの診断数が増加しており、それに伴い乳房切除術を受ける患者数も増加しています。これは、再建手術の潜在的な需要を直接的に押し上げています。

* 償還義務の拡大: 多くの国で、乳房再建手術に対する保険償還の範囲が拡大しており、患者が手術を受けやすくなっています。これにより、経済的な障壁が軽減され、市場の成長を促進しています。

* 技術革新: 人工知能(AI)を活用した画像診断技術や、3Dバイオプリントによる足場材料の開発など、乳房再建手術における技術革新が進んでいます。これらの技術は、手術の安全性、効果、および患者満足度を向上させ、市場の拡大に貢献しています。

* 意識の向上と患者の選択: 乳房再建手術に関する情報が広く普及し、患者の意識が高まっています。これにより、乳房切除後の生活の質を向上させる選択肢として、再建手術を選ぶ患者が増加しています。

市場の課題

一方で、市場の成長を阻害する可能性のある課題も存在します。

* 高額な手術費用: 特に保険適用外の場合、乳房再建手術は高額になることがあり、これが患者にとって障壁となることがあります。

* 合併症のリスク: どのような手術にも言えることですが、感染症、インプラントの破損、非対称性などの合併症のリスクが存在します。

* 熟練した外科医の不足: 特に新興国市場では、乳房再建手術に特化した熟練した外科医が不足している場合があります。

地域別分析

* 北米: 現在、最大の市場シェアを占めており、高度な医療インフラ、高い乳がん発生率、および償還制度の整備がその要因となっています。

* アジア太平洋地域: 最も急速に成長している市場であり、医療アクセスの改善、経済成長、および乳がんに対する意識の向上が成長を後押ししています。特に中国やインドなどの国々で、市場の拡大が顕著です。

競争環境

乳房再建市場は中程度の集中度を示しており、GC Aesthetics plc、AbbVie (ALLERGAN)、Johnson & Johnson、Establishment Labs SA、Sientra Inc.などの主要企業が市場を牽引しています。これらの企業は、製品の革新、研究開発への投資、および戦略的提携を通じて競争力を維持しています。

将来の展望

乳房再建市場は、今後も安定した成長を続けると予測されています。特に、個別化医療の進展、再生医療技術の応用、および低侵襲手術の普及が、市場のさらなる拡大に寄与すると考えられます。

本レポートは、乳房再建市場に関する包括的な分析を提供いたします。乳房再建市場は、乳房切除術または予防的乳房切除術後に乳房の形状を回復するために使用される外科製品および補助ソリューションによって生み出される価値と定義されており、インプラント、ティッシュエキスパンダー、無細胞真皮マトリックス、自家組織フラップ消耗品などが含まれます。純粋な美容目的の豊胸術、女性化乳房矯正、先天性奇形修復は本調査の範囲外です。また、元の再建から10年以上経過した再手術は、デバイスの経年劣化によるものであり、本レポートの対象には含まれておりません。

市場概況と成長予測

乳房再建市場は、2025年には17.7億米ドルの価値があると評価されており、2030年までに25.5億米ドルに達すると予測されています。特にアジア太平洋地域は、乳がん発生率の上昇と償還制度の拡大により、2030年までに年平均成長率(CAGR)9.22%と最も急速な成長が見込まれています。

市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 乳がん発生率の上昇: 世界的に乳がんの診断数が増加しており、それに伴い乳房再建手術の需要も高まっています。

2. 償還義務と意識の向上: Women’s Health and Cancer Rights Actのような償還義務の拡大により、乳房再建および対称性手術への患者アクセスが向上し、手術量が増加しています。

3. インプラント技術の進歩: コヒーシブゲルやグミベア型インプラントの改良が進み、より自然な結果と安全性が提供されています。

4. 乳頭温存および大胸筋前乳房切除術の増加: これらの低侵襲手術の普及により、再建の選択肢が広がり、患者の受け入れが進んでいます。

5. 3Dバイオプリント再生インプラントの臨床試験入り: 個別化された形状を可能にし、自然な組織生着を促進する3Dバイオプリントインプラントは、再手術の減少に貢献し、このセグメントはCAGR 15.25%で成長すると予測されています。

6. AIガイド画像診断とサイジング: AIを活用した画像診断とサイジング技術により、手術計画の精度が向上し、再手術の必要性が減少しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 高額な手術費用とデバイス費用: 特に新興市場において、乳房再建手術および関連デバイスの費用が高額であることが、普及の障壁となっています。

2. インプラントの安全性に関する懸念: 乳房インプラント関連未分化大細胞型リンパ腫(BIA-ALCL)や被膜拘縮といった安全性に関する懸念が、インプラント選択に影響を与え、滑らかな表面のインプラントや生体製品への移行を促しています。

3. 自家組織フラップ手術における専門知識の不足: 自家組織を用いた再建術は高度なマイクロサージカル技術を要するため、専門医の不足が課題となっています。

4. ESGに起因するサプライチェーンの混乱: 環境・社会・ガバナンス(ESG)の観点から、シリコンや無細胞真皮マトリックス(ADM)のサプライチェーンに混乱が生じる可能性があります。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品別: 乳房インプラント、ティッシュエキスパンダー、無細胞真皮マトリックス(生体、合成)、3Dバイオプリント足場・再生インプラント、その他の補助製品(乳頭乳輪複合体補綴物、固定具など)。

* 材料タイプ別: シリコン、生理食塩水、自家組織、生体メッシュ、合成メッシュ。

* 再建術別: インプラントベース、自家組織、ハイブリッド。

* エンドユーザー別: 病院、外来手術センター、専門美容クリニック。外来手術センター(ASC)は、費用対効果の高い外来環境が支払者から好まれるため、CAGR 8.62%で成長しており、迅速な回復を可能にするインプラントやAI計画ツールの需要を高めています。

* 用途別: 乳房切除後のがん再建、予防的乳房切除術、外傷・先天性奇形。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米の主要国および地域。

調査方法論の信頼性

本レポートの調査は、厳格な方法論に基づいて実施されています。腫瘍外科医、再建専門医、病院供給管理者、地域支払者への一次調査(インタビュー)と、公的統計、デバイス承認情報、償還情報、財務データ、学術論文などのデスク調査を組み合わせています。市場規模の算出と予測には、国レベルの乳がん発生率から手術実施率、再建率を適用するトップダウンモデルと、サプライヤーの収益集計や平均販売価格とユニット数の推定によるボトムアップチェックを組み合わせています。データは、自動異常フラグ、アナリストによるピアチェック、シニアによる最終承認という3段階のレビュープロセスを経て検証され、毎年更新されます。他社の報告書との比較では、本レポートが明確に定義された調査範囲、複数の情報源からのデータ、および年次レビューにより、戦略的計画に信頼できるバランスの取れた再現性のあるベースラインを提供していることを強調しています。

競争環境と将来展望

レポートでは、市場集中度、市場シェア分析、およびAbbVie (ALLERGAN)、Johnson & Johnson (Mentor Worldwide)、Sientra Inc.、Establishment Labs SAなどを含む主要20社の企業プロファイルが詳細に記述されています。また、市場における機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価も含まれています。

以上これらの詳細な分析を通じて、市場の全体像を包括的に把握し、将来の戦略的計画を策定するための信頼性の高い情報を提供します。本レポートは、関係者が変化する市場環境に迅速に対応し、新たなビジネスチャンスを最大限に活用するための重要な洞察と指針を示すものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 乳がん発生率の上昇

- 4.2.2 償還義務と意識の向上

- 4.2.3 凝集性ゲルおよびグミベア型インプラントの進歩

- 4.2.4 乳頭温存および大胸筋前乳房切除術の増加

- 4.2.5 臨床試験に入る3Dバイオプリント再生インプラント

- 4.2.6 AIガイド画像診断とサイズ決定による再手術の削減

-

4.3 市場の阻害要因

- 4.3.1 新興市場における高額な手術費用とデバイス費用

- 4.3.2 インプラントの安全性に関する懸念(BIA-ALCL、被膜拘縮)

- 4.3.3 自家組織フラップのためのマイクロサージェリー専門知識の不足

- 4.3.4 ESGに起因するシリコーンおよびADMサプライチェーンの混乱

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 乳房インプラント

- 5.1.2 ティッシュエキスパンダー

- 5.1.3 無細胞真皮マトリックス(生物学的、合成)

- 5.1.4 3Dバイオプリント足場および再生インプラント

- 5.1.5 その他の補助製品(NACプロテーゼ、固定具)

-

5.2 材料タイプ別

- 5.2.1 シリコーン

- 5.2.2 生理食塩水

- 5.2.3 自己組織

- 5.2.4 生物学的メッシュ

- 5.2.5 合成メッシュ

-

5.3 再建技術別

- 5.3.1 インプラントベース

- 5.3.2 自己組織

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門美容クリニック

-

5.5 用途別

- 5.5.1 乳房切除後のがん再建

- 5.5.2 予防的乳房切除術

- 5.5.3 外傷および先天性奇形

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 AbbVie (ALLERGAN)

- 6.3.2 Johnson & Johnson (Mentor Worldwide)

- 6.3.3 Sientra Inc.

- 6.3.4 Establishment Labs SA

- 6.3.5 GC Aesthetics plc

- 6.3.6 Polytech Health & Aesthetics GmbH

- 6.3.7 RTI Surgical Inc.

- 6.3.8 Groupe Sebbin SAS

- 6.3.9 Integra LifeSciences

- 6.3.10 Silimed

- 6.3.11 Laboratories Arion

- 6.3.12 Ideal Implant Inc.

- 6.3.13 BellaSeno GmbH

- 6.3.14 CollPlant Biotechnologies

- 6.3.15 Stratasys Ltd.

- 6.3.16 HansBiomed Co. Ltd.

- 6.3.17 Motiva USA LLC

- 6.3.18 Tissue Regenix Group plc

- 6.3.19 Decomedical S.r.l.

- 6.3.20 Implantech Associates

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳房再建とは、乳がんの治療によって乳房を切除された患者様に対し、外科的な手術によって失われた乳房を元の形に近い状態に復元する医療行為です。これは単に身体的な外見を回復させるだけでなく、患者様の精神的な苦痛を軽減し、自信を取り戻し、ひいてはQOL(生活の質)の向上を目指す重要な治療の一環として位置づけられています。乳がん治療後の身体的・精神的ケアとして、多くの患者様にとって選択肢の一つとなっています。

乳房再建には大きく分けて「自家組織再建」と「人工物(インプラント)再建」の二つの主要な方法があります。自家組織再建は、患者様ご自身の体の組織、例えば腹部、背部、臀部、大腿部などから皮膚、脂肪、筋肉などを採取し、それを移植して新しい乳房を形成する方法です。この方法の利点は、ご自身の組織であるため、自然な感触や温かみがあり、長期的な安定性に優れている点です。特に腹部の組織を用いるDIEP flap法などは、腹部の余分な脂肪も同時に除去できるという美容的な利点もあります。しかし、組織を採取した部位に新たな傷が残り、手術時間が長く、体への負担が大きいという欠点もあります。一方、人工物(インプラント)再建は、シリコン製の人工乳房を挿入して乳房を形成する方法です。通常、まずティッシュエキスパンダー(組織拡張器)を挿入し、徐々に生理食塩水を注入して皮膚を伸ばした後、本物のインプラントに入れ替える二段階の手術が一般的です。この方法の利点は、手術時間が比較的短く、体への負担が少ないこと、そして組織採取部位に傷ができないことです。しかし、自然な感触に劣る場合があり、感染や被膜拘縮といった合併症のリスク、またインプラントの定期的な交換が必要になる可能性もあります。再建のタイミングとしては、乳がん切除手術と同時に行う「一次再建」と、乳がん切除手術後、一定期間を経てから行う「二次再建」があります。

乳房再建の主な用途は、乳がんにより乳房を切除した患者様の身体的・精神的な回復を支援することです。具体的には、乳房の左右差を解消し、衣服の選択肢を広げ、温泉やプールなどでの活動に対する自信を取り戻すことを目的とします。また、女性としてのアイデンティティの回復や、精神的な安定、ひいては社会生活への復帰を円滑にすることも重要な目的です。適用される患者様は、全身状態、乳がんの進行度、放射線治療の有無、患者様ご自身の希望やライフスタイルなどを総合的に考慮して決定されます。乳房温存療法が可能な場合は再建の必要がないこともありますが、広範囲切除や全摘の場合に再建が検討されます。

乳房再建を支える関連技術は多岐にわたります。自家組織再建においては、微細な血管や神経を吻合する「マイクロサージェリー(微小血管外科)」が不可欠であり、この高度な技術によって組織の生着率が飛躍的に向上しました。手術前に再建後の乳房の形や大きさをシミュレーションする「3Dシミュレーション」は、患者様と医師の間でイメージを共有し、より満足度の高い結果を得るために役立ちます。また、再建後の乳房の微調整や、自家組織再建のボリュームアップ、インプラント再建後の自然さの向上には、患者様ご自身の脂肪を吸引・精製して注入する「脂肪注入」が広く用いられています。将来的には、幹細胞を用いた乳房再生といった「再生医療」の研究も進められており、より自然で合併症の少ない再建方法として期待されています。さらに、MRIやCT、超音波などの「画像診断技術」は、再建前の評価、術後の経過観察、合併症の早期発見に貢献しています。

乳房再建の市場背景としては、まず乳がん罹患率の増加が挙げられます。高齢化や生活習慣の変化に伴い、乳がん患者様は増加傾向にあり、それに伴い乳房再建のニーズも高まっています。医療技術の進歩により、再建手術の安全性と成功率が向上し、患者様にとっての選択肢も多様化しています。特に日本では、2013年にシリコンインプラントを用いた乳房再建が保険適用となり、患者様の経済的負担が軽減されたことで、再建を選択しやすくなりました。自家組織再建も以前から保険適用です。インターネットや患者会などを通じて、乳房再建に関する情報が広く提供されるようになり、患者様の意識も高まっています。一方で、専門医の育成と地域格差の解消、再建後の長期的なフォローアップ体制の確立、インプラントの安全性に関する継続的な情報提供と管理、そして患者様の多様なニーズに応えるための個別化医療の推進などが課題として挙げられます。市場には、インプラントメーカー、医療機器メーカー、再生医療関連企業などが関与し、乳がん治療市場全体の一部を構成しています。

将来展望として、乳房再建はさらなる進化を遂げると考えられます。患者様一人ひとりの体質、ライフスタイル、希望に合わせた最適な再建方法を選択できるよう、「個別化医療」がより一層進展するでしょう。術前評価の精度向上や、カスタマイズされた治療計画の立案が重要になります。再生医療の分野では、脂肪由来幹細胞やiPS細胞を用いた乳房再生の研究がさらに進展し、将来的には人工物や大規模な自家組織移植に頼らない、より低侵襲で自然な再建が可能になるかもしれません。また、「3Dプリンティング技術」の活用により、患者様の体型に完全にフィットするカスタムメイドのインプラントや、生体適合性素材を用いた足場(スキャフォールド)の作成など、新たな可能性が広がっています。マイクロサージェリーの分野では「ロボット支援手術」の導入が期待され、より精密で安定した手術が可能となり、術者の負担軽減や手術成績の向上が見込まれます。さらに、脂肪注入技術のさらなる洗練や、外部からの刺激による組織再生を促すような、より体への負担が少ない「非侵襲的・低侵襲的治療」の開発も期待されます。再建手術だけでなく、術前・術後の精神的なサポート体制の充実といった「心理的ケアの強化」も、患者様が安心して治療を受け、社会生活に戻れるような包括的なケアとして、より一層求められるでしょう。国際的な連携と情報共有、そしてAIの活用による術前シミュレーションの精度向上や合併症リスクの予測なども、乳房再建の質の向上に大きく貢献すると考えられます。