スマートカプセル診断市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

スマートピル診断市場レポートは、適応症(消化管出血、クローン病、小腸腫瘍、セリアック病、その他の消化器診断)、コンポーネント(カプセル内視鏡、画像処理ソフトウェアおよびワークステーション、データレコーダーおよびレシーバー、その他の付属品)、エンドユーザー(病院、診断画像センターなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートピル診断市場の概要

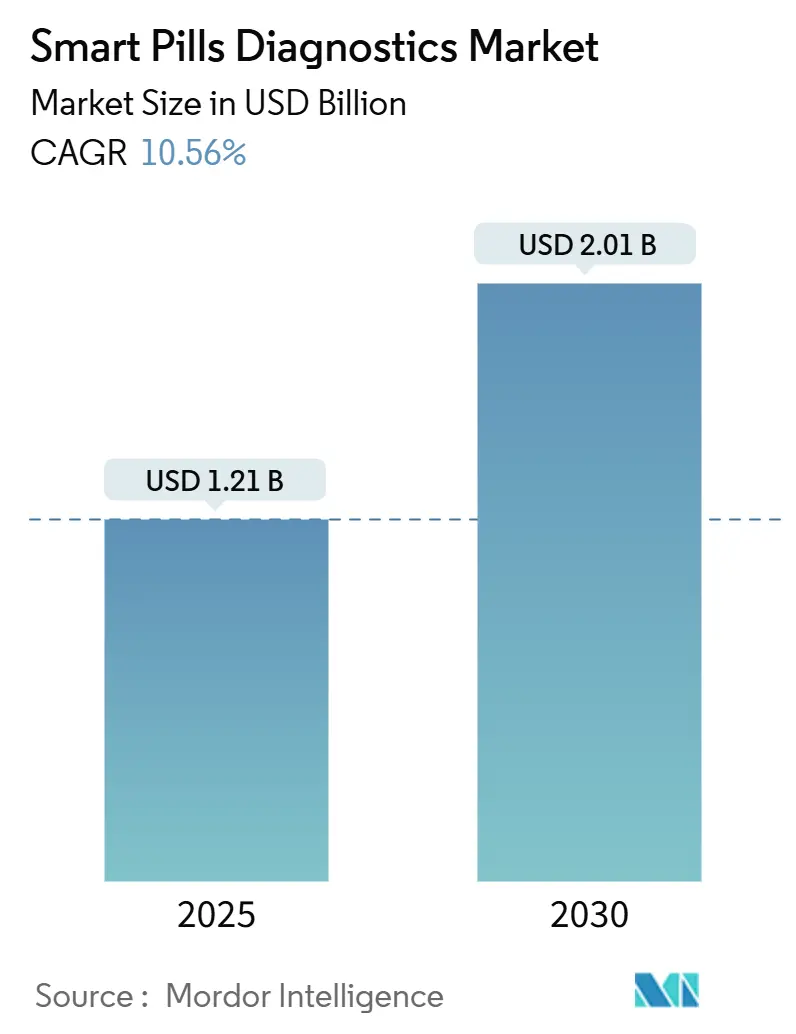

スマートピル診断市場は、2025年には12.1億米ドルと推定され、2030年までに20.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は10.56%です。この市場の成長は、消化器疾患の負担増大、主要OECD経済圏における償還政策の改善、そして宇宙飛行用に開発された超低電力テレメトリー技術が商用カプセルプラットフォームに転用されたことなど、複数の要因が複合的に作用しています。米国FDAが2025年1月にCapsoVisionのCapsoCam Plusの小児使用を承認したことで、対象患者層が拡大し、2024年5月にMedtronicのPillCam Genius SBが承認されたことは、主要デバイスメーカー間の競争の激化を示しています。クラウドホスト型AI読影ツール、外来診療におけるコスト優位性、アジア太平洋地域での規制承認期間の短縮が、臨床アクセスを拡大し、バリューチェーン全体で価格競争を激化させています。

主要な市場動向は以下の通りです。

* 適応症別: 2024年には消化管出血がスマートピル診断市場の39.62%を占めました。クローン病は2030年までに13.29%のCAGRで最も速い成長率を示しています。

* コンポーネント別: 2024年にはカプセル内視鏡がスマートピル診断市場規模の57.13%を占めました。画像処理ソフトウェアおよびワークステーションは2030年までに14.21%のCAGRで最も高い成長を遂げています。

* エンドユーザー別: 2024年には病院が収益の49.34%を占めましたが、外来手術センターは2030年までに12.44%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益の41.23%を占めて市場をリードしました。アジア太平洋地域は2030年までに12.79%のCAGRを記録すると予測されています。

市場の推進要因

1. 消化器疾患の有病率の増加:

炎症性腸疾患(IBD)は現在、米国で310万人の成人に影響を及ぼしており、食生活、都市化、診断意識の向上により、世界的に年間2~3%の割合で増加しています。クローン病や潰瘍性大腸炎のような慢性疾患には、繰り返し粘膜評価が必要であり、カプセルイメージングは継続的な収益源となっています。小腸腫瘍の早期発見は、カプセル視覚化によって探索的開腹手術の必要性を減らし、腫瘍学的介入を加速させます。セリアック病の有病率が20年間で倍増したことも、生検結果が不明確な場合の二次的なカプセルイメージングの需要を高めています。これらの疫学的傾向は、北米とヨーロッパの高齢者やBMIの高い人口と強く関連しています。世界保健機関(WHO)は、非感染性消化器疾患が2030年までに世界の障害調整生命年(DALY)の15%を占めると推定しており、早期の非侵襲的診断の戦略的価値を裏付けています。

2. 低侵襲診断モダリティへの需要:

鎮静剤不要で日帰り退院が可能な処置に対する患者の嗜好が、消化器疾患のワークフローを再構築しています。カプセル内視鏡は、腸管送気や麻酔のリスクを排除し、価値に基づく医療インセンティブと一致しています。2024年の「Gastrointestinal Endoscopy」誌の研究では、臨床的に適切であれば78%の患者がカプセルを好み、快適さと利便性を挙げました。外来手術センターは、病院よりも30~50%低い価格でカプセルイメージングを提供しており、自己負担患者や高額医療費控除患者の間での普及を加速させています。米国医療保険サービスセンター(CMS)は、2024年に小腸出血が疑われる場合のカプセル適用範囲を拡大し、事前承認を緩和して即座の需要を喚起しました。オーストラリアとカナダのパイロットプログラムもこれらの米国の変化を反映しており、国際的な勢いを示しています。

3. OECD市場におけるカプセル内視鏡への好意的な償還政策:

メディケアは、CPTコード91110および91113の下でカプセル内視鏡をそれぞれ485米ドルおよび520米ドルで償還しており、推定6400万人の米国受益者にとって主要な財政的障壁を取り除いています。Aetna、Cigna、UnitedHealthcareなどの民間保険会社もこれらのコードに診断経路を合わせており、病院に明確な収益源を提供し、機器の回収期間を短縮しています。ヨーロッパでは、英国の国民保健サービス(NHS)が1件あたり450ポンドをプロバイダーに支払い、ドイツの法定基金は患者の自己負担なしで検査をカバーしており、高容量センターに安定したキャッシュフローを生み出しています。日本は2024年4月に償還額を12%引き上げました。これは、早期がん発見や炎症性腸疾患の監視におけるカプセルイメージングに対する政府の信頼を示す動きです。償還の明確化により、プロバイダーは設備投資を正当化でき、メーカーは消耗品カプセルの迅速な再販から利益を得ています。これらの動向は、少なくとも2027年まで処置件数を増加傾向に保つと予想されます。

4. CMOSセンサーとAI画像解析の急速な進歩:

現在のCMOSセンサーは、1メガピクセルの解像度で毎秒6フレームを提供し、消費電力は100ミリワット未満であり、2020年型カプセルと比較して40%の電力削減を実現し、バッテリー寿命と小腸通過範囲を拡大しています。100万枚以上の注釈付きフレームで訓練された畳み込みニューラルネットワークは、ポリープ検出で94%の感度、出血検出で92%の特異度に達し、放射線科医の読影時間を35%短縮し、偽陰性を減少させています。CapsoVisionは2025年後半にリアルタイムAI病変検出を発売する予定であり、これはMedtronicが長年保持してきたソフトウェアの優位性を侵食し、競争をハードウェアから分析へとシフトさせる可能性があります。OlympusとPhilipsはすでにクラウドベースの読影スイートをホストしており、地方の臨床医がオンサイトの専門家なしで迅速な専門医による解釈を得られるようにしています。IEC 60601-1-2電磁規格への準拠は、これらのAI対応カプセルがペースメーカーやその他の埋め込み型医療機器に干渉しないことを臨床医に保証し、病院の調達決定をさらに円滑にしています。センサー効率とアルゴリズム精度が相まって、カプセルシステムはニッチなデバイスから主流の診断ツールへと変貌し、広範な採用に向けて準備が整っています。

市場の抑制要因

1. 高額な初期デバイスおよびリーダーコスト:

レコーダーとワークステーションに4万~8万米ドルの設備投資が必要なため、地域医療施設での導入が妨げられています。また、500~2,000米ドルの使い捨てカプセルは、償還が部分的または存在しない地域では予算を圧迫します。2024年のインドの消化器科診療所を対象とした調査では、62%がカプセル検査を提供する上での最大の障壁として機器費用を挙げています。従量課金制やリースモデルが登場していますが、低所得地域では堅固な信用インフラが不足しているため、短期的なコストの逆風が続いています。

2. 新興経済圏における不均一な償還:

OECD市場以外では、償還政策が大きく異なります。ブラジルの公的医療制度はカプセル検査を必須リストから除外しており、民間保険会社は最大50%の過少償還を行っているため、プロバイダーの関心が薄れています。中国は2023年にカプセルイメージングをカタログに追加しましたが、省レベルでの実施は依然として一貫性がなく、南アフリカは炎症性疾患を除外し、疑われる腫瘍にのみ適用範囲を限定しています。このような償還のばらつきは、新興経済圏におけるカプセル内視鏡の普及を妨げる主要な要因となっています。

3. 熟練した医療専門家の不足:

カプセル内視鏡の導入には、画像レビュー、診断、および患者管理において専門的なトレーニングが必要です。特に農村部や遠隔地では、消化器科医や熟練した看護師の不足が深刻です。2023年の世界保健機関(WHO)の報告書によると、サハラ以南のアフリカでは、人口10万人あたりの医師数が平均2.1人であり、これはOECD諸国の平均37.4人と比較して著しく低い水準です。この人材不足は、カプセル内視鏡の利用を制限し、診断の遅れや不正確な診断につながる可能性があります。遠隔診断やAI支援ツールが開発されていますが、それらの導入には依然として初期投資と技術インフラが必要です。

4. データ管理とプライバシーに関する懸念:

カプセル内視鏡は大量の画像データを生成し、その保存、管理、およびセキュリティは重要な課題です。特に、患者のプライバシー保護に関する規制(例:GDPR、HIPAA)は厳格であり、医療機関はこれらの要件を遵守する必要があります。クラウドベースのソリューションが登場していますが、データ漏洩のリスクやサイバーセキュリティの脅威は常に存在します。また、低帯域幅のインターネット接続や不十分なITインフラを持つ地域では、効率的なデータ転送と保存が困難であり、これが導入の障壁となっています。

5. 競合する診断モダリティ:

カプセル内視鏡は、従来の有線内視鏡検査、大腸内視鏡検査、CT、MRIなどの確立された診断方法と競合しています。これらの方法は、多くの場合、より広範な適用範囲、生検採取能力、および治療的介入の可能性を提供します。カプセル内視鏡は非侵襲的であるという利点がありますが、特定の病態(例:活動性出血、狭窄)ではその限界が指摘されています。医療提供者は、費用対効果、診断精度、および患者の快適さを考慮して、最適な診断方法を選択する必要があります。特に、従来の検査がすでに広く利用可能で償還されている地域では、カプセル内視鏡の採用は遅れる傾向にあります。

市場機会

1. 早期診断とスクリーニングの拡大:

カプセル内視鏡は、非侵襲的で患者に優しい特性から、消化器疾患の早期発見とスクリーニングにおいて大きな可能性を秘めています。特に、大腸がんやクローン病などの慢性疾患のリスクが高い集団において、定期的なスクリーニングツールとしての利用が期待されます。従来の侵襲的な検査をためらう患者にとって、カプセル内視鏡はより受け入れやすい選択肢となり得ます。技術の進歩により、より高解像度の画像とAIによる自動分析が可能になることで、スクリーニングプログラムへの統合がさらに促進されるでしょう。

2. 遠隔医療とアクセス改善:

カプセル内視鏡は、遠隔地や医療資源が限られた地域での診断アクセスを改善する上で重要な役割を果たすことができます。患者は自宅でカプセルを服用し、データを記録デバイスに収集した後、医療機関に返送することができます。これにより、患者は専門医のいる施設まで移動する必要がなくなり、時間と費用の節約につながります。遠隔地の医師が画像をレビューし、診断を下すことができるため、医療サービスの地理的格差を縮小するのに役立ちます。特に、パンデミックのような状況下では、非接触型の診断ソリューションとしての価値が高まります。

3. 技術革新とAIの統合:

カプセル内視鏡技術は急速に進化しており、より長いバッテリー寿命、高解像度カメラ、広視野角、およびリアルタイムデータ伝送機能が開発されています。人工知能(AI)と機械学習アルゴリズムの統合は、画像レビュープロセスを自動化し、病変の検出精度を向上させ、診断時間を短縮する上で革命的な変化をもたらしています。AIは、医師が見落とす可能性のある微細な異常を特定し、診断の一貫性を高めることができます。また、AIは大量のデータを効率的に処理し、臨床医の負担を軽減することで、より多くの患者に対応できるようになります。

4. 新しい適応症と治療的応用:

現在、カプセル内視鏡の主な用途は診断ですが、将来的には治療的応用への拡大が期待されています。例えば、薬物送達、生検採取、または小規模な治療的介入を行うことができるカプセルが開発されています。また、小腸以外の食道や大腸の検査に特化したカプセルも登場しており、適用範囲が広がっています。これらの新しい適応症と治療的機能は、カプセル内視鏡の市場価値を大幅に高め、より幅広い医療ニーズに対応できるようになります。

5. 償還政策の改善とコスト削減:

カプセル内視鏡の普及を促進するためには、償還政策の改善が不可欠です。多くの国で、カプセル内視鏡の費用対効果に関するエビデンスが蓄積されており、これが政策立案者に影響を与え始めています。より包括的な償還範囲と適切な償還額が設定されれば、医療提供者の導入意欲が高まり、患者のアクセスも向上します。また、製造技術の進歩と競争の激化により、デバイスとカプセルのコストが削減されれば、より多くの医療機関が導入しやすくなり、特に新興経済圏での普及が加速するでしょう。

主要企業

カプセル内視鏡市場の主要企業には、以下のような企業が含まれます。

* Medtronic plc (アイルランド)

* Olympus Corporation (日本)

* CapsoVision, Inc. (米国)

* IntroMedic Co., Ltd. (韓国)

* Given Imaging Ltd. (イスラエル、Medtronicの子会社)

* Chongqing Jinshan Science & Technology (Group) Co., Ltd. (中国)

* Ankon Technologies Co., Ltd. (中国)

* Fujifilm Holdings Corporation (日本)

* Shenzhen Anxun Medical Technology Co., Ltd. (中国)

これらの企業は、製品の革新、市場拡大、戦略的提携を通じて競争力を維持しています。特に、中国企業は国内市場での強力なプレゼンスと、新興市場への積極的な進出により、存在感を増しています。

結論

カプセル内視鏡市場は、高額な初期費用、不均一な償還、熟練した専門家の不足といった課題に直面していますが、早期診断の可能性、遠隔医療への貢献、技術革新、新しい適応症の開拓といった大きな機会も存在します。これらの課題を克服し、機会を最大限に活用するためには、技術開発、償還政策の改善、医療従事者のトレーニング、およびコスト削減への継続的な取り組みが必要です。特に、AIの統合と遠隔医療ソリューションの発展は、市場の成長を加速させる重要なドライバーとなるでしょう。世界的な医療アクセスの改善と患者ケアの向上に貢献する上で、カプセル内視鏡は今後も重要な役割を果たすことが期待されます。

スマートピル診断の世界市場レポート概要

本レポートは、消化器疾患の診断を目的とした、センサー、カメラ、パッチ、トラッカーなどの要素で構成される経口摂取可能な医療機器である「スマートピル診断」の世界市場に関する詳細な分析を提供しています。スマートピルは、非侵襲的かつ徹底的な消化管(GI)およびその他の身体部位の検査を可能にする独自のデバイスです。

市場は2025年に12.1億米ドルの価値があり、2030年までに年平均成長率(CAGR)10.56%で成長し、20.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、消化器疾患の有病率の増加、低侵襲診断モダリティへの需要の高まり、OECD市場におけるカプセル内視鏡への有利な償還制度、CMOSセンサーおよびAI画像解析技術の急速な進歩が挙げられます。さらに、マイクロバイオーム診断のためのガス感知カプセルの統合や、超低電力テレメトリーを可能にする宇宙飛行R&Dのスピンオフ技術も貢献しています。

一方で、市場の成長を阻害する要因としては、デバイスおよびリーダーの高額な初期費用、新興経済国における償還制度の不均一性、電子デバイスを飲み込むことに対する患者の抵抗感、ペースメーカー患者における電磁干渉の懸念などがあります。

主要なトレンドと洞察として、以下の点が挙げられます。

* 適応症別: クローン病は、粘膜の繰り返し評価の需要により、CAGR 13.29%で最も急速に拡大している臨床適応症です。

* エンドユーザー別: 外来手術センターは、CMS(メディケア・メディケイドサービスセンター)の支払いインセンティブと、処置費用が30%〜50%低いことにより、外来手術センターへの移行が進み、シェアを拡大しています。

* 地域別: アジア太平洋地域は、承認プロセスの合理化と消化器疾患の有病率の上昇を背景に、CAGR 12.79%で最も速い成長を遂げると予想されています。

* 技術的進歩: 超低電力テレメトリーとクラウドベースのAI読影プラットフォームは、バッテリー寿命を延ばし、放射線科医のレビュー時間を短縮することで、次世代カプセルの形成に貢献しています。

本レポートでは、市場を適応症(消化管出血、クローン病、小腸腫瘍、セリアック病、その他の消化器診断)、コンポーネント(カプセル内視鏡、画像処理ソフトウェア&ワークステーション、データレコーダー&レシーバー、その他のアクセサリー)、エンドユーザー(病院、画像診断センター、外来手術センター、研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)別に詳細に分析しています。

競争環境の分析では、市場集中度、市場シェア分析、Ankon Medical Technologies、Medtronic plc、Olympus Corporationなどの主要企業のプロファイルが含まれています。また、市場の機会と将来の展望についても評価し、未開拓の領域や満たされていないニーズを特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消化器疾患(GI疾患)の有病率の増加

- 4.2.2 低侵襲診断モダリティへの需要

- 4.2.3 OECD市場におけるカプセル内視鏡への有利な償還

- 4.2.4 CMOセンサーとAI画像解析の急速な進歩

- 4.2.5 マイクロバイオーム診断のためのガス感知カプセルの統合

- 4.2.6 超低電力テレメトリーを可能にする宇宙飛行R&Dのスピンオフ

-

4.3 市場の阻害要因

- 4.3.1 高額な初期デバイスおよびリーダーコスト

- 4.3.2 新興経済国における不均一な償還

- 4.3.3 電子機器を飲み込むことへの患者の抵抗

- 4.3.4 ペースメーカー患者における電磁干渉の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 代替品の脅威

- 4.7.3 買い手の交渉力

- 4.7.4 供給者の交渉力

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 適応症別

- 5.1.1 消化管出血

- 5.1.2 クローン病

- 5.1.3 小腸腫瘍

- 5.1.4 セリアック病

- 5.1.5 その他の消化器診断

-

5.2 コンポーネント別

- 5.2.1 カプセル内視鏡

- 5.2.2 画像処理ソフトウェア&ワークステーション

- 5.2.3 データレコーダー&レシーバー

- 5.2.4 その他のアクセサリー

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 外来手術センター

- 5.3.4 研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Ankon Medical Technologies

- 6.3.2 Atmo Biosciences Ltd.

- 6.3.3 BodyCap Medical

- 6.3.4 CapsoVision Inc.

- 6.3.5 Check-Cap Ltd.

- 6.3.6 etectRx Inc.

- 6.3.7 HQ Inc.

- 6.3.8 IntroMedic Co., Ltd.

- 6.3.9 Jinshan Science & Technology Co., Ltd.

- 6.3.10 Koninklijke Philips N.V.

- 6.3.11 Medtronic plc

- 6.3.12 Motilis Medica SA

- 6.3.13 Olympus Corporation

- 6.3.14 Otsuka Pharmaceutical Co., Ltd.

- 6.3.15 Ovesco Endoscopy AG

- 6.3.16 PENTAX Medical (HOYA Corporation)

- 6.3.17 PillSense Ltd.

- 6.3.18 RF System Lab

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートカプセル診断とは、患者様が小型の医療用カプセルを飲み込むことで、消化管内部の様子を詳細に観察し、診断を行う画期的な医療技術でございます。このカプセルには、高解像度の小型カメラ、LED照明、バッテリー、無線送信機などが内蔵されており、消化管内を自然に移動しながら、連続的に画像を撮影し、体外の受信機にそのデータを送信または記録いたします。従来の胃カメラや大腸カメラといった内視鏡検査と比較して、患者様への身体的・精神的負担が格段に少ない点が最大の特徴であり、特に小腸のように通常の内視鏡では到達が困難な部位の検査において、その真価を発揮いたします。

スマートカプセル診断には、主に「小腸用カプセル内視鏡」と「大腸用カプセル内視鏡」の二つのタイプがございます。小腸用カプセル内視鏡は、消化管出血の原因が特定できない場合や、クローン病などの炎症性腸疾患の診断、あるいは小腸腫瘍の発見などに広く用いられております。一方、大腸用カプセル内視鏡は、大腸ポリープや早期大腸がんのスクリーニング検査として開発され、特に通常の大腸内視鏡検査が困難な患者様、例えば腸管の癒着や狭窄がある方、高齢者、抗凝固剤を服用されている方などにとって、非常に有用な選択肢となり得ます。近年では、食道や胃を対象としたカプセル内視鏡の研究開発も進められておりますが、現時点での主流は小腸と大腸の検査でございます。

この技術の主な用途は、消化管疾患の早期発見と正確な診断にあります。具体的には、原因不明の消化管出血の出血源特定、クローン病や潰瘍性大腸炎といった炎症性腸疾患の病変範囲や活動性の評価、小腸腫瘍やポリープの発見、吸収不良症候群の原因究明などが挙げられます。大腸用カプセル内視鏡は、大腸がん検診におけるスクリーニングツールとして、また、大腸内視鏡検査の前処置や挿入の苦痛を避けたい患者様にとって、負担の少ない検査方法として期待されております。患者様は鎮静剤や麻酔を必要とせず、検査中も比較的自由に過ごすことができ、日常生活への影響が少ないため、検査への抵抗感を軽減し、受診率の向上にも貢献すると考えられております。

スマートカプセル診断を支える関連技術は多岐にわたります。まず、カプセル自体の小型化と高画質化は不可欠であり、CMOSセンサーなどの高性能なカメラ技術や、低消費電力で明るいLED照明技術が用いられております。次に、カプセルが撮影した膨大な画像を体外の受信機へ効率的に転送するための無線通信技術も重要です。さらに、撮影された数万枚にも及ぶ画像を医師が効率的に解析できるよう、画像処理技術やAI(人工知能)による自動病変検出技術が進化しております。AIは、異常部位の候補を自動で提示することで、医師の診断支援を行い、見落としのリスクを低減する役割を担っております。また、長時間にわたる撮影を可能にする小型・高性能バッテリー技術も欠かせません。将来的には、カプセルを体内で能動的に操作する磁気制御技術や、特定の部位で停止させて詳細に観察するロボット技術なども研究されており、診断精度のさらなる向上が期待されております。

市場背景としましては、世界的な高齢化の進展に伴い、消化器疾患の罹患率が増加しており、それに伴い、患者様の負担が少ない低侵襲な検査へのニーズが急速に高まっております。従来の胃カメラや大腸カメラは、その有効性が確立されている一方で、検査に伴う身体的・精神的苦痛や、大腸内視鏡検査における前処置(下剤服用)の負担が大きく、検査をためらう患者様も少なくありませんでした。特に小腸は、その長さと複雑な形状から、通常の内視鏡では全域を観察することが極めて困難であり、診断の空白地帯とされてきました。カプセル内視鏡は、この小腸検査の課題を解決する画期的な手段として登場し、日本においても特定の条件下で保険適用が認められたことで、その普及が加速しております。グローバル市場においても、消化器疾患の増加と低侵襲医療への関心の高まりから、カプセル内視鏡市場は着実に拡大傾向にございます。しかしながら、検査費用、画像解析にかかる時間、カプセルの排出確認、そして病変の生検や治療ができないといった点が、今後のさらなる普及に向けた課題として挙げられます。

将来展望としましては、スマートカプセル診断はさらなる進化を遂げることが期待されております。最も注目されるのは、AI診断支援技術の飛躍的な向上です。AIが病変の検出精度をさらに高め、医師の診断負担を軽減し、見落としを限りなくゼロに近づけることが期待されます。また、将来的には、カプセルに薬剤放出機能や、ごく初期の病変を切除するなどの治療機能を搭載する研究も進められており、診断だけでなく治療までをカプセルで行えるようになる可能性もございます。能動制御カプセルの実用化も大きな期待が寄せられております。磁気や外部からの操作によってカプセルの動きを自由に制御できるようになれば、特定の病変部位を重点的に観察したり、停止させて詳細な画像を撮影したりすることが可能となり、診断精度が飛躍的に向上するでしょう。さらに、pHセンサーや温度センサー、生体組織の硬さを測るセンサーなど、様々な種類のセンサーを搭載した多機能カプセルが登場し、より多くの生体情報を取得できるようになる可能性もございます。製造コストの低減が進めば、より多くの医療機関で導入され、検査がより身近なものとなり、定期的なスクリーニング検査として利用されることで、消化器疾患の早期発見・早期治療に繋がり、国民の健康寿命の延伸に大きく貢献することが期待されます。消化管以外の領域、例えば血管内や気管支などへの応用も視野に入れられており、スマートカプセル診断の可能性は今後も広がり続けることでしょう。