デジタルメディア市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

デジタルメディア市場レポートは、コンテンツタイプ(ビデオ、オーディオ、テキスト/電子書籍など)、プラットフォーム(スマートフォン、テレビなど)、ビジネスモデル(広告支援型、サブスクリプションなど)、業界バーティカル(エンターテイメントおよびメディア、小売およびEコマースなど)、および地域(北米、ラテンアメリカなど)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルメディア市場の概要

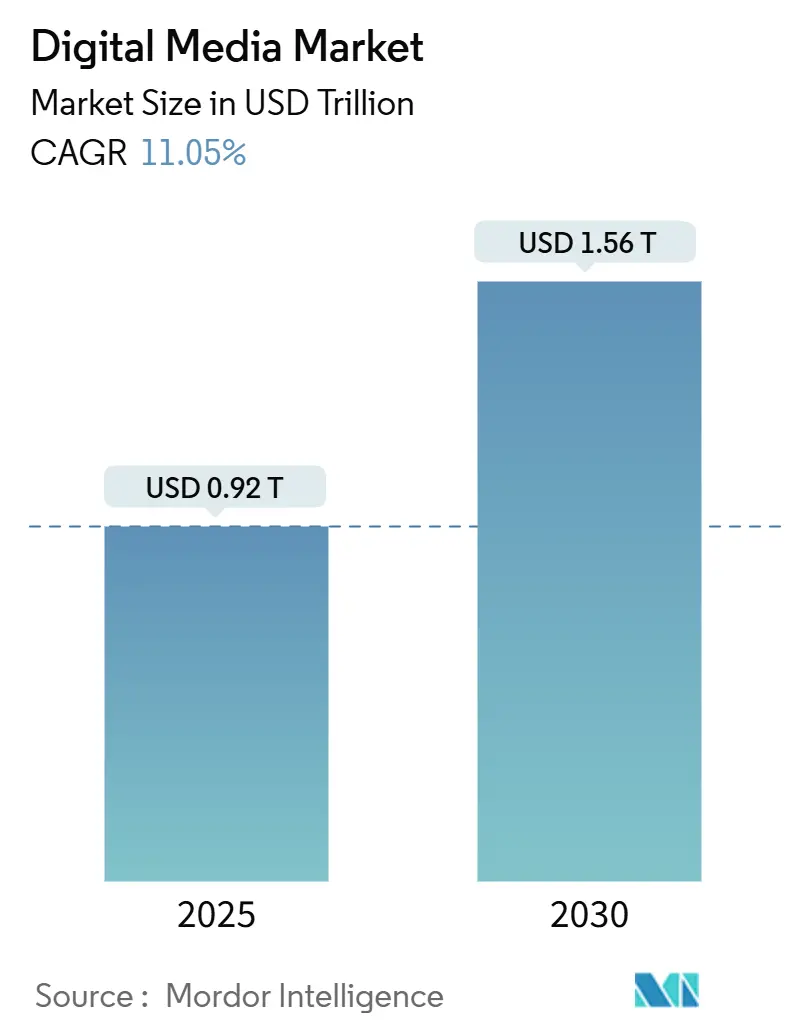

デジタルメディア市場は、2025年には0.92兆ドルに達し、2030年には1.56兆ドルに拡大すると予測されており、年平均成長率(CAGR)は11.05%と見込まれています。この成長は、コネクテッドデバイスの普及、5Gカバレッジの拡大、人工知能(AI)によるユーザー体験のパーソナライゼーションによって加速されています。ショートフォーム動画、広告付き無料ストリーミングテレビ(FAST)、クリエイター主導型広告がデジタルチャネルへの支出を増加させています。プラットフォーム運営者は、サブスクリプション疲れに対抗するため、低価格の広告サポート型プランを導入しており、広告主はクロスプラットフォーム測定の改善を受けて動画広告予算を増やしています。現在、北米がデジタルメディア市場で最大のシェアを占めていますが、アジア太平洋地域はモバイルファーストの習慣が広がるにつれて最も急成長する市場となっています。

主要なレポートのポイント

* コンテンツタイプ別: 2024年には動画がデジタルメディア市場シェアの57%を占めました。一方、イマーシブ形式は2030年までに18%のCAGRで成長すると予測されています。

* プラットフォーム別: 2024年にはスマートフォンがデジタルメディア市場規模の46%を占めました。XR/VRデバイスは2025年から2030年の間に20%のCAGRで成長する見込みです。

* ビジネスモデル別: 2024年には広告サポート型が収益の62%を占めました。広告とサブスクリプションを組み合わせたハイブリッド型は、2030年までに14%のCAGRで成長すると予測されています。

* 業界分野別: 2024年にはエンターテイメントがデジタルメディア市場規模の40%を占めました。ヘルスケアアプリケーションは予測期間中に15.2%のCAGRを記録すると予想されています。

* 地域別: 2024年には北米がデジタルメディア市場シェアの35%を占めました。アジア太平洋地域は2030年までに13.5%のCAGRで拡大する準備が整っています。

世界のデジタルメディア市場のトレンドと洞察

推進要因

* 新興アジアにおけるモバイルファースト消費の急増(5Gと手頃なデータ料金): アジア太平洋地域では、急速な5G展開と手頃なデータプランにより、モバイルインターネット普及率が63%に達しています。インドでは2024年にモバイルデバイスがテレビのメディア支出を上回り、ショートフォームの縦型動画が視聴時間を支配しています。広告主は、成長市場でのリーチ拡大のため、クリエイター主導のモバイル広告に予算を再配分しています。

* 北米におけるFAST(広告付き無料ストリーミングテレビ)チャネルの普及: 米国では2024年までに1,900以上のFASTチャネルが存在し、2020年から214%増加しました。スタジオはこれらのサービスを利用して、サブスクリプション疲れを相殺し、ペイウォールなしでバックカタログを収益化しています。広告主は、競争力のあるCPMでプレミアムなフルスクリーン広告枠を提供し、コードカッター世帯にリーチできるFASTを評価しています。

* AI駆動のハイパーパーソナライゼーションによるエンゲージメントの向上: AIエンジンは、サムネイル、シーケンス、広告ポッドをリアルタイムで調整し、視聴時間とクリック率を向上させています。パーソナライゼーションは、顧客獲得コストを最大50%削減し、プラットフォームの収益を5~15%増加させる可能性があります。AIはコンテンツ発見を容易にし、チャーン率を低減するため、独自のレコメンデーションエンジンへの投資が重要な競争力となっています。

* クリエイターエコノミーの収益化ツールによる中小企業広告需要の加速: 2億人以上がコンテンツクリエイターとして活動しており、低コストのAI動画編集ツールが制作ワークフローを民主化しています。中小企業は、インフルエンサーのストアフロント、チップ機能、プログラマティックなセルフサービスダッシュボードを利用して、これまでマス広告ではアクセスできなかったニッチなコミュニティにリーチしています。インドのデジタル広告市場は、中小企業がテレビからクリエイターチャネルに予算を振り向けたことで、2024-25年度に前年比29%成長しました。

阻害要因

* コンテンツ獲得コストの高騰による利益率の圧迫: ストリーミングプラットフォームは、プレミアムシリーズやライブスポーツの獲得競争を再燃させ、2025年には番組制作予算が高騰しました。この圧迫を相殺するため、運営者は価格を引き上げ、広告を導入し、パスワード共有の制限を強化しましたが、これらはチャーン率を加速させるリスクがあります。

* サブスクリプション疲れによる成長の鈍化: 2024年には、米国のストリーマーの60%以上が少なくとも1つのサービスを解約したと報告しています。平均25%の値上げがこの感情を悪化させました。若い視聴者は、動画、音楽、ゲームを組み合わせたバンドルに傾倒しており、単独のサブスクリプションよりも集約への欲求を示しています。

セグメント分析

* コンテンツタイプ別:動画が規模を支配し、イマーシブが勢いを増す

* 動画は2024年のデジタルメディア市場収益の57%を占め、ライブスポーツストリーミング、ショートフォームクリップ、映画オリジナル作品がその大部分を占めています。

* イマーシブ形式は、消費者向けヘッドセットの価格が500ドルを下回り、企業パイロットが本格導入されるにつれて、2030年までに18%のCAGRで成長すると予測されています。医療用途でのAR/VRデバイスの採用も成長を後押ししています。

* ポッドキャストやオーディオブックは着実にリスナーを増やしており、動画を補完するクロスフォーマット消費を示しています。テキストベースのメディアも教育やリファレンスのニッチ市場で堅調です。

* プラットフォーム別:スマートフォンが優勢、XR/VRデバイスが加速

* スマートフォンは2024年のデジタルメディア市場における利用時間の46%を占め、世界のモバイルインターネットユーザー数は47億人に達しています。5Gによる低遅延化とデータ容量の拡大により、モバイル視聴時間は増加し続けています。

* コンピューターは生産性と高忠実度ストリーミングにおいて依然として重要であり、ウェブトラフィックの43%を占めています。

* XR/VRウェアラブルは、Wi-Fi 7の進歩により遅延が5ミリ秒以下に短縮され、2030年までに20%のCAGRで最も速いプラットフォーム成長を記録しています。

* サムスンのTizenが12.9%のシェアを占めるスマートTVオペレーティングシステムは、リビングルームの主要なゲートウェイであり、リニア放送とオンデマンドライブラリを橋渡ししています。

* ビジネスモデル別:広告が主導し、ハイブリッドが急増

* 広告サポート型モデルは2024年の収益の62%を占め、広告主の持続的な需要と消費者の価格感応性を示しています。インターネット広告支出は2,590億ドルに達し、デジタル動画は同年19.2%増加しました。

* サブスクリプションの利点と広告を組み合わせたハイブリッド型は、多様な収益化を追求するプラットフォームにより、2030年までに14%のCAGRで成長すると予測されています。

* 純粋なサブスクリプションの成長は飽和状態の中で鈍化していますが、バンドルやロイヤルティ特典がユーザーあたりの平均収益(ARPU)を安定させることを目指しています。

* 業界分野別:エンターテイメントが主導し、ヘルスケアが加速

* エンターテイメントは2024年の支出の40%を占め、プレミアムシリーズや大ヒットゲームのリリースが牽引しています。

* ヘルスケアは、テレメディシンプラットフォーム、ウェルネスアプリ、イマーシブな治療ツールに牽引され、15.2%のCAGRで最も高い成長軌道を示しています。医師は診療教育のためにデジタル検索や動画解説に依存するようになり、製薬会社のエンゲージメント機会を広げています。

* 小売メディアネットワーク、BFSI(銀行・金融サービス・保険)チュートリアル、政府サービスポータルも需要を補完し、多様な業界分野がデジタルメディア市場を強化しています。

地域分析

* 北米: 2024年のデジタルメディア市場収益の35%を維持しており、広範なブロードバンド普及と主要プラットフォーム本社の引力がその基盤となっています。米国だけでも、消費財やテクノロジー分野に牽引され、3,800億ドルの広告売上を記録しました。

* アジア太平洋: 2030年までに13.5%のCAGRで最も急速に成長している地域です。中国が地域広告支出の半分以上を占め、文化関連企業は2024年第1~3四半期に前年比5.9%の収益増を記録しました。インドネシアやベトナムなどのモバイル主導型経済は、2桁のデータトラフィック成長を継続しており、ローカライズされたクリエイターエコシステムを強化しています。

* ヨーロッパ: 高度なインフラと強力な消費者プライバシー規制を兼ね備えています。統一されたクロスプラットフォーム測定基準の導入は、透明性と投資収益率の計算を改善しています。

* ラテンアメリカおよび中東・アフリカ(MENA): 様々な採用曲線を示しています。MENAにおけるプレミアムスポーツストリーミングの急増は、独占的な権利がサブスクリプションの獲得を加速させる方法を示しています。一方、ブラジルの高いソーシャルメディア普及率は、モバイル動画が主要なエンゲージメント手段としての役割を強調しています。

競争環境

デジタルメディア市場は、集中型と細分化された領域が混在しています。検索、ショートフォームソーシャル、Eコマースは寡占的傾向がありますが、コンテンツ制作、ポッドキャスティング、専門プラットフォームは新規参入者に開かれています。アマゾンの470億ドルの広告サービスラインやPrime Videoでのライブスポーツ革新に代表されるように、テクノロジー大手による垂直統合が進むにつれて競争は激化しています。

AIの採用は差別化戦略を形成しています。Netflixは独自のアルゴリズムを使用してサムネイルやプレビューを微調整し、Spotifyは予測分析を適用して関連性の高いポッドキャストを提示しています。広告主は、詳細なターゲティングとクローズドループアトリビューションを提供するエコシステムにより多くの予算を割り当てています。同時に、サードパーティクッキーの廃止に伴い、プライバシー保護型IDソリューションが注目を集めており、独立系ベンダーに新たな機会を提供しています。

合併、コンテンツライセンス提携、大規模なアドテックパートナーシップは、交渉力を強化するための防御的および攻撃的な動きを示しています。Rokuは、8,980万のストリーミング世帯と四半期あたり358億時間の視聴時間を報告しており、オペレーティングシステムのリーチを活用して、デマンドサイドプラットフォーム向けのプレミアム広告枠を確保しています。小規模なサービスは、独占権と引き換えに、より大規模なアグリゲーターにカタログをライセンス供与する傾向を強めています。

デジタルメディア業界の主要企業

* Alphabet Inc. (Google)

* Meta Platforms Inc.

* Amazon.com Inc.

* Netflix Inc.

* Walt Disney Company

最近の業界動向

* 2025年5月: Wearable Devices Ltd.がAR/VRインターフェース向けのジェスチャーベース連続制御技術に関する米国特許を取得し、ハンズフリー操作の選択肢を拡大しました。

* 2025年4月: IABの年次報告書によると、2024年のインターネット広告収入は2,590億ドルに達し、デジタル動画は19.2%増加しました。

* 2025年3月: Rokuは、2025年第1四半期に8,980万のストリーミング世帯と358億時間の視聴時間を発表し、プラットフォームのエンゲージメント規模を強調しました。

* 2025年1月: IABとMRCは、急成長する小売メディアチャネルの透明性と正確性のベンチマークを定義する小売メディア測定ガイドラインを発表しました。

* 2024年10月: GSMAは、2023年に46億人(世界人口の57%)がモバイルインターネットを利用し、新規ユーザーのほとんどが低・中所得国に集中していると報告しました。

デジタルメディア市場に関する本レポートは、デジタルコンテンツ(動画、音楽、画像、テキストなど)、デジタル広告、ソーシャルメディアプラットフォームといった多様な提供物を対象としています。市場の収益、主要な成長要因、主要ベンダーを追跡し、予測期間における市場推定と成長率を分析しています。また、COVID-19の影響やその他のマクロ経済要因も考慮に入れています。

本レポートによると、デジタルメディア市場は2025年には0.92兆米ドルの価値があり、2030年までに1.56兆米ドルに達すると予測されています。特にアジア太平洋地域は、モバイルファーストの利用と中間層の拡大に牽引され、2030年まで年平均成長率(CAGR)13.50%で最も急速な成長を遂げると見込まれています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。新興アジアにおける5Gと手頃なデータ料金によるモバイルファースト消費の急増、北米でのFAST(Free Ad-Supported TV)チャネルの普及、クリエイターエコノミーの収益化ツールによる中小企業(SME)の広告需要加速、AI駆動のハイパーパーソナライゼーションによるエンゲージメントとCPM(広告表示1000回あたりのコスト)の向上、欧州におけるクロスプラットフォーム測定基準の確立によるブランドROI(投資収益率)信頼の向上、中東・北アフリカ(MENA)地域でのOTTスポーツ放映権獲得競争激化によるプレミアムサブスクリプションの利用促進などです。AIは、レコメンデーションのパーソナライズ、広告配置の最適化、獲得コストの削減に貢献し、市場のCAGRを最大1.5パーセントポイント押し上げるとされています。

一方で、市場の成長を抑制する要因も存在します。コンテンツ獲得コストの高騰による利益率の圧迫、ブラウザおよび識別子の廃止によるサードパーティ広告ターゲティングの制限、Z世代視聴者の間で高まるサブスクリプション疲れ、複数地域にわたる取引における権利管理規制の断片化などが挙げられます。サブスクリプション疲れに対しては、プロバイダーが広告付きティアの導入、補完サービスのバンドル、柔軟な価格設定を試みています。

技術面では、エッジクラウド、生成AI、XR(拡張現実)が注目されており、規制面では、データプライバシーとローカルコンテンツの割り当てが重要な課題となっています。

本レポートは、市場をコンテンツタイプ別(動画、オーディオ、テキスト/電子書籍、静止画/グラフィック、インタラクティブおよび没入型)、プラットフォーム別(スマートフォン、テレビ、コンピューター、タブレット、XR/VRデバイス)、ビジネスモデル別(広告サポート型、サブスクリプション型、トランザクション型、ハイブリッド型)、業界垂直別(エンターテイメント、小売、ヘルスケア、政府、BFSI、通信など)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に詳細にセグメント化し、分析しています。特に、没入型フォーマット(AR、VR、インタラクティブ3D)は、ハードウェアコストの低下と新たな企業ユースケースにより、2025年から2030年にかけて年平均18%で最も急速に成長すると予測されています。

競争環境については、戦略的動向、ベンダーのポジショニング分析、およびAlphabet Inc. (Google)、Meta Platforms Inc.、Amazon.com Inc.、Netflix Inc.、Walt Disney Company、Apple Inc.、Sony Group Corp.、Tencent Holdings、ByteDance Ltd.、Spotify Technology SAといった主要企業のプロファイルが含まれています。市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズが特定されています。

以上が、デジタルメディア市場に関する本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興アジアにおけるモバイルファースト消費の急増(5G + 手頃なデータ)

- 4.2.2 北米におけるFAST(無料広告付きテレビ)チャンネルの普及

- 4.2.3 クリエイターエコノミーの収益化ツールが中小企業の広告需要を加速

- 4.2.4 AI駆動のハイパーパーソナライゼーションがエンゲージメントとCPMを向上

- 4.2.5 クロスプラットフォーム測定基準が欧州におけるブランドROIへの信頼を向上

- 4.2.6 MENA地域におけるOTTスポーツ放映権の入札激化がプレミアムサブスクリプションの利用を促進

-

4.3 市場の阻害要因

- 4.3.1 コンテンツ獲得コストの高騰が利益を圧迫

- 4.3.2 ブラウザと識別子の廃止がサードパーティ広告ターゲティングを制限

- 4.3.3 Z世代視聴者の間で高まるサブスクリプション疲れ

- 4.3.4 複数地域取引における権利管理規制の断片化

- 4.4 規制の見通し(データプライバシーとローカルコンテンツの割り当て)

- 4.5 技術の見通し(エッジクラウド、生成AI、XR)

- 4.6 マクロ経済要因の影響

- 4.7 投資分析(VCおよびM&Aの動向)

-

4.8 ポーターの5つの力

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンテンツタイプ別

- 5.1.1 ビデオ

- 5.1.2 オーディオ

- 5.1.3 テキスト/電子書籍

- 5.1.4 静止画/グラフィック

- 5.1.5 インタラクティブおよび没入型 (AR/VR/メタバース)

-

5.2 プラットフォーム別

- 5.2.1 スマートフォン

- 5.2.2 テレビ (スマートおよびコネクテッド)

- 5.2.3 コンピューター/ラップトップ

- 5.2.4 タブレットおよびハイブリッドPC

- 5.2.5 XR/VRデバイスおよびウェアラブル

-

5.3 ビジネスモデル別

- 5.3.1 広告サポート型

- 5.3.2 サブスクリプション (SVOD、AVOD-Lite)

- 5.3.3 トランザクション型 / ペイパービュー / ダウンロード販売

- 5.3.4 ハイブリッドおよびバンドルモデル

-

5.4 業界別 (エンタープライズユースケース)

- 5.4.1 エンターテイメントおよびメディア

- 5.4.2 小売およびEコマース

- 5.4.3 ヘルスケアおよび製薬

- 5.4.4 政府および公共部門

- 5.4.5 BFSI

- 5.4.6 通信およびITサービス

- 5.4.7 その他 (自動車およびモビリティ、ホスピタリティおよび旅行、教育およびEdTech、非営利団体および擁護団体)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Alphabet Inc. (Google)

- 6.3.2 Meta Platforms Inc.

- 6.3.3 Amazon.com Inc.

- 6.3.4 Netflix Inc.

- 6.3.5 ウォルト・ディズニー・カンパニー

- 6.3.6 Apple Inc.

- 6.3.7 ソニーグループ株式会社

- 6.3.8 Paramount Global

- 6.3.9 Warner Bros. Discovery

- 6.3.10 Comcast Corp. (Peacock, NBCU)

- 6.3.11 ATandT (WarnerMediaレガシー)

- 6.3.12 Charter Communications

- 6.3.13 Tencent Holdings

- 6.3.14 ByteDance Ltd.

- 6.3.15 Baidu Inc. (iQIYI)

- 6.3.16 Roku Inc.

- 6.3.17 Spotify Technology SA

- 6.3.18 Tencent Music Entertainment Group

- 6.3.19 iQIYI

- 6.3.20 Spotify Technology SA

- 6.3.21 Viacom18 Media (インド)

- 6.3.22 MBC Group (Shahid)

- 6.3.23 Kuaishou Technology

- 6.3.24 Canva Pty Ltd (クリエイターツール)

- 6.3.25 Unity Technologies (RT3D広告)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

デジタルメディアとは、情報がデジタル形式で符号化され、保存、伝送、表示されるあらゆる媒体やコンテンツを指します。これは、アナログ形式で情報を記録する従来のメディア(紙媒体、写真フィルム、カセットテープ、ビデオテープなど)とは対照的です。デジタルメディアでは、テキスト、画像、音声、動画といったあらゆる種類の情報が、0と1の二進数データとして表現されます。このデジタル化により、情報の複製、編集、共有、保存が容易になり、インターネットを通じて瞬時に世界中に配信することが可能となりました。また、スマートフォン、タブレット、パソコン、スマートテレビなど、多様なデバイスでアクセスし、利用できる汎用性の高さも大きな特徴です。

デジタルメディアには非常に多岐にわたる種類が存在します。主なものとしては、まず「テキストベースのメディア」が挙げられます。これには、ウェブサイトの記事、ブログ、電子書籍、ソーシャルメディアの投稿、電子メールなどが含まれます。次に「画像ベースのメディア」として、デジタル写真、イラスト、インフォグラフィック、GIFアニメーションなどがあります。これらは視覚的な情報を効果的に伝えます。「音声ベースのメディア」としては、デジタル音楽ファイル、ポッドキャスト、オーディオブック、インターネットラジオなどが普及しています。そして、最も情報量が多いとされる「動画ベースのメディア」には、YouTubeのような動画共有サービス、NetflixやHuluなどのストリーミングサービス、オンライン会議システム、ライブ配信コンテンツなどがあります。さらに、ユーザーの操作に応じて内容が変化する「インタラクティブメディア」として、ビデオゲーム、VR(仮想現実)/AR(拡張現実)コンテンツ、ウェブアプリケーションなども重要な位置を占めています。これらの種類は単独で存在するだけでなく、ソーシャルメディアのように複数の形式が組み合わさって利用されることも一般的です。

デジタルメディアの用途は、個人の日常生活からビジネス、教育、エンターテイメント、社会活動に至るまで、非常に広範囲にわたります。情報伝達と共有の面では、ニュースサイトやSNSを通じて最新の情報を瞬時に得たり、個人の意見や体験を発信したりすることが可能です。エンターテイメント分野では、映画、音楽、ゲーム、電子書籍など、多様なコンテンツがデジタル形式で提供され、いつでもどこでも楽しむことができます。ビジネスにおいては、デジタルマーケティング、オンライン広告、ECサイトを通じた商品販売、リモートワークにおけるコミュニケーションツール、業務効率化のための各種アプリケーションなど、その活用は不可欠です。教育分野では、オンライン学習プラットフォーム、eラーニング教材、遠隔授業などが普及し、学習機会の拡大に貢献しています。医療分野でも、遠隔医療、医療情報の共有、患者教育などにデジタルメディアが活用されています。また、クリエイティブな活動においても、デジタルツールを用いたコンテンツ制作、編集、発表が容易になり、新たな表現の可能性を広げています。

デジタルメディアの発展は、様々な先端技術の進化と密接に関わっています。最も基盤となるのは「インターネットおよびネットワーク技術」であり、TCP/IPプロトコル、光ファイバー網、Wi-Fi、そして次世代通信規格である5Gや将来の6Gなどが、高速かつ大容量のデータ伝送を可能にしています。コンテンツの効率的な配信と保存には「データ圧縮技術」が不可欠であり、JPEG(画像)、MPEG(動画)、MP3(音声)などの規格が、ファイルサイズを削減しつつ品質を維持する役割を果たしています。また、膨大なデジタルコンテンツの保存、処理、配信を支えるのが「クラウドコンピューティング」であり、これによりユーザーはデバイスのストレージ容量に依存せず、多様なサービスを利用できます。「人工知能(AI)と機械学習」は、コンテンツの推薦システム、パーソナライゼーション、自動翻訳、さらにはコンテンツの自動生成など、デジタルメディア体験を向上させる上で重要な役割を担っています。「VR(仮想現実)/AR(拡張現実)技術」は、ゲームや教育、医療、観光などにおいて、より没入感のあるインタラクティブな体験を提供します。さらに、「ブロックチェーン技術」は、デジタルコンテンツの著作権管理や真正性の証明、NFT(非代替性トークン)を通じた新たなデジタル資産の創出など、将来的な可能性を秘めています。これらの技術は、スマートフォン、タブレット、PC、スマートテレビ、ウェアラブルデバイスといった多様な「デバイス技術」と連携し、私たちのデジタルメディア体験を豊かにしています。

デジタルメディア市場は、過去数十年にわたり劇的な成長を遂げてきました。その歴史は、1990年代のインターネットの普及に始まり、2000年代のブロードバンド回線の一般化、そして2010年代のスマートフォンの登場によって大きく加速しました。特にスマートフォンの普及は、いつでもどこでもデジタルコンテンツにアクセスできる環境を整え、市場の拡大に決定的な影響を与えました。現在、デジタルメディア市場は、コンテンツ制作、配信、広告、プラットフォーム運営など、多岐にわたる分野で巨大な経済圏を形成しています。グローバル市場では、Google、Apple、Meta(旧Facebook)、Amazon、Microsoftといった巨大IT企業が主要なプレイヤーとして君臨し、検索エンジン、SNS、動画配信、クラウドサービスなどを通じて市場を牽引しています。日本国内においても、これらのグローバル企業に加え、LINE、Yahoo! JAPAN、楽天、NTTドコモ、ソフトバンク、KDDIなどの国内企業が、独自のサービスやプラットフォームを提供し、市場の活性化に貢献しています。ビジネスモデルとしては、広告収入に依存するモデル、NetflixやSpotifyのようなサブスクリプションモデル、ゲームアプリのようなアイテム課金モデル、フリーミアムモデルなど、多様な収益源が存在します。一方で、デジタルメディアの普及に伴い、著作権侵害、フェイクニュースの拡散、プライバシー侵害、デジタルデバイド(情報格差)といった社会的な課題も顕在化しており、これらの問題への対応が市場の健全な発展には不可欠となっています。

デジタルメディアの将来は、技術革新と社会の変化によって、さらなる進化を遂げることが予想されます。まず、AIと機械学習の進化により、コンテンツの「パーソナライゼーション」は一層高度化し、ユーザー一人ひとりの嗜好や行動履歴に基づいた、より個別最適化された情報やエンターテイメントが提供されるようになるでしょう。次に、「没入型体験」の拡大が挙げられます。メタバースの概念が現実味を帯び、VR/AR技術の普及とともに、仮想空間でのコミュニケーション、エンターテイメント、ビジネス活動が日常の一部となる可能性があります。これにより、デジタルコンテンツは単に視聴するだけでなく、体験するものへと変化していくでしょう。また、5Gや将来の6Gといった高速・大容量通信技術の進化は、高精細な8K動画のリアルタイム配信や、遅延のないインタラクティブコンテンツの実現を可能にし、デジタルメディアの表現力を飛躍的に向上させます。コンテンツの多様化と同時に、「ユーザー参加型」や「インタラクティブ性」がさらに強化され、視聴者がコンテンツの一部を創造したり、物語の展開に影響を与えたりするような体験が増えると考えられます。一方で、デジタルメディアの進化は、倫理的・社会的な課題も提起します。AI倫理、データガバナンス、デジタルウェルビーイング(デジタル機器との健全な付き合い方)といった問題への対応が、より重要になるでしょう。さらに、Web3の概念やNFTの活用により、デジタルコンテンツの所有権や収益分配のあり方が変化し、クリエイターエコノミーがさらに発展する可能性も秘めています。デジタルメディアは、私たちの生活、文化、経済のあらゆる側面に深く根ざし、その影響力は今後も拡大し続けることでしょう。