デジタルスレッド市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

デジタルスレッド市場レポートは、テクノロジー(PLM、CAD、CAM、SLM、ALMなど)、展開モード(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、産業分野(航空宇宙・防衛、自動車・輸送、産業機械、ヘルスケア・医療機器など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルスレッド市場の概要

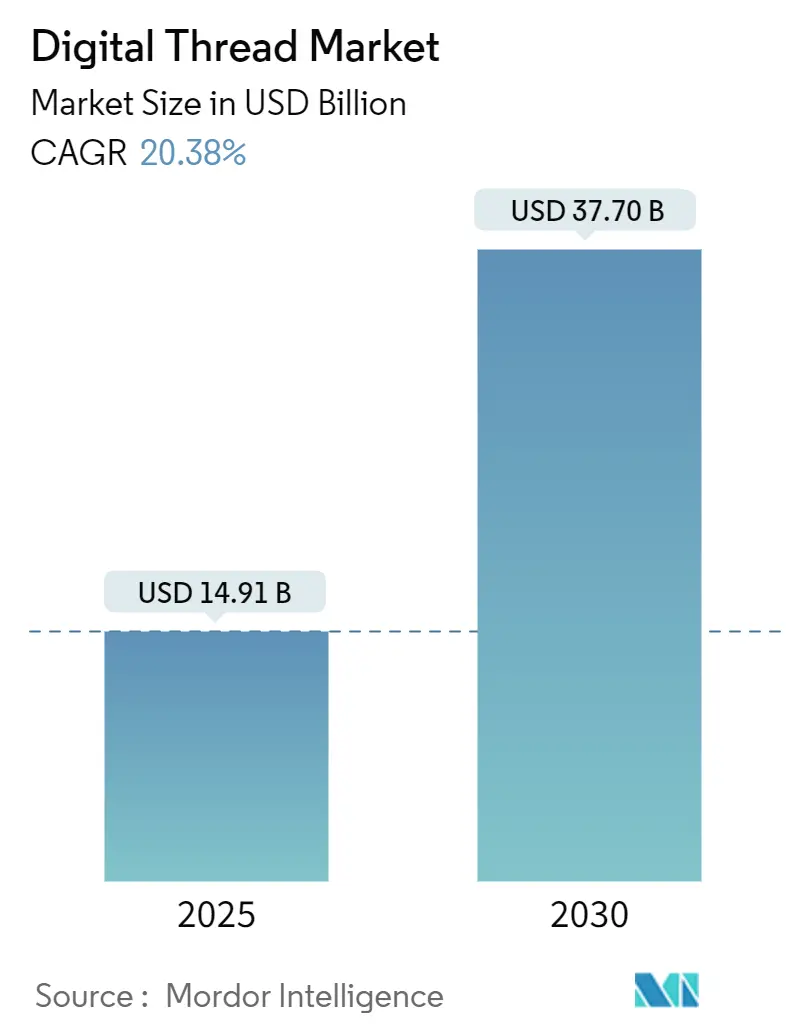

デジタルスレッド市場は、2025年には149.1億米ドルと推定され、2030年には377.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は20.38%と見込まれています。この成長は、設計から生産、サービスに至るまで、単一で持続的なデータフローを通じてエンジニアリングの意図とリアルタイムの運用を結びつけようとする製造業者の需要の高まりによって推進されています。クラウドネイティブな製品ライフサイクル管理(PLM)プラットフォームは、ITのオーバーヘッドを削減し、常に利用可能なコラボレーション環境を構築します。また、安価なIIoTセンサーが現場の詳細なデータをシミュレーションモデルに供給し、仮想資産と物理資産間のループを閉じます。生成AIは、CADモデルの自動アノテーションにより設計サイクルをさらに短縮し、持続可能性規制はライフサイクル全体の炭素追跡の必要性を高めています。サイバー攻撃のリスクも、接続された生産ラインを保護するためのセキュアなアーキテクチャへの並行した推進力となっています。

主要なレポートのポイント

* テクノロジー別: 2024年にはPLMがデジタルスレッド市場の収益シェア28.2%を占め、ALM(アプリケーションライフサイクル管理)は2030年までに22.5%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはクラウドがデジタルスレッド市場の54.4%を占め、ハイブリッドは2030年までに21.2%のCAGRで成長すると予測されています。

* 企業規模別: 2024年には大企業が68.7%の導入シェアを占めましたが、中小企業(SME)は2025年から2030年の間に22.9%のCAGRで成長しています。

* 産業分野別: 2024年には航空宇宙・防衛がデジタルスレッド市場シェアの42.3%を占め、ヘルスケア・医療機器は2030年までに23.4%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が38.2%のシェアを占め、アジア太平洋地域は同期間に21.7%のCAGRで成長しています。

グローバルデジタルスレッド市場のトレンドと洞察

市場の推進要因

* クラウドネイティブPLMの採用急増: APIファーストの環境が設計、実行、サービスデータを統合し、地域ごとのデータ主権規制を満たしつつ、グローバルチームにセキュアな共有ワークスペースを提供します。アップグレードコストの削減により、シミュレーションや分析モジュールへの予算が解放されます。

* IIoTセンサーコストの低下: センサーの平均価格が0.38米ドルまで下落し、0.30米ドルという重要な水準に近づいています。これにより、工場はあらゆる資産を計測できるようになり、リアルタイムのデータがデジタルツインに供給され、品質介入の対応時間を短縮し、不良率を低減します。

* 航空宇宙分野の脱炭素化コンプライアンス推進: 欧州グリーンディールは航空機のライフサイクル全体で測定可能な炭素削減を義務付けており、デジタルツインを活用したエネルギー消費削減や自動コンプライアンス文書作成が進んでいます。これにより、デジタルスレッドの導入がコスト削減だけでなく、「事業継続のライセンス」として重要視されるようになっています。

* ラピッドサイクル積層造形ループ: CADがプリンターに直接接続されることで、プロトタイプのリードタイムが大幅に短縮されます。設計変更と並行して印刷パラメーターデータがデジタルスレッドで捕捉され、エンジニアは短期間で形状を洗練できます。

* 防衛分野におけるデジタルスレッドの義務化(米国国防総省)

* 生成AIによる自動モデルアノテーションエンジン

市場の抑制要因

* モデルベースエンジニアリングにおけるSMEの人材不足: 2030年までに200万人の製造業の職が空席になる可能性があり、現在の労働力の3分の1がデジタルスキルを欠いています。中小企業は大企業の給与水準に合わせることが難しく、高度なPLMモジュールの導入が遅れています。

* ソブリンクラウドとデータレジデンシーの障壁: GDPR、中国のサイバーセキュリティ法、インドやブラジルの同様の法規が個人データの国境を越えた流れを阻害しています。これにより、製造業者は複数地域のサーバーやデータを複製するハイブリッドレイアウトに費用をかける必要があり、中小企業に特に大きな影響を与えています。

* PLM/SaaSベンダーロックインへの懸念

* サイバー攻撃保険料の高騰

セグメント分析

* テクノロジー別: PLMの優位性とAIによる変革

PLMは2024年にデジタルスレッド市場の28.2%を占め、企業のデジタル戦略の基盤であり続けています。しかし、ALMの22.5%という高いCAGRは、ソフトウェア定義製品への転換を示しており、コードとハードウェアのより緊密な同期が求められています。生成AIは、テキストプロンプトをパラメトリックモデルに変換することで、初期設計作業を最大70%削減し、この動きを加速させています。CADおよびCAMセグメントは、AIプラグインによる設計エラーの早期発見により着実な成長を示し、SLMは航空宇宙およびヘルスケア分野で勢いを増しています。ERPおよびMRPスイートは、運用トランザクションとエンジニアリング変更指示を結合するオープンAPIを公開し、デジタルスレッド市場の範囲を拡大しています。企業は、ポイントソリューションではなく、複数のモジュールを統合するプラットフォームベンダー(Siemens、PTC、Dassaultなど)を選択する傾向にあります。

* 展開モード別: ハイブリッドアーキテクチャによるクラウドとオンプレミスの橋渡し

クラウドは2024年に54.4%のシェアを占め、多くの中小企業が完全にホストされた環境でデジタルスレッドの導入を開始しました。一方、大企業は機密性の高いIPをオンサイトに保持するため、ハイブリッドが21.2%のCAGRで成長し、好ましい妥協点となっています。ハイブリッド導入に関連するデジタルスレッド市場規模は、レガシー機器、レイテンシー要件、輸出管理規則に対応するため、2030年までにほぼ3倍になると予測されています。ハイブリッドは、シンプルなファイル複製からマイクロサービスオーケストレーションへと成熟し、クラウド層がシミュレーションやAI推論を処理し、生産履歴はミリ秒単位のフィードバックのためにローカルデータセンターに置かれます。

* 企業規模別: コストの民主化によるSMEの加速

大企業は2024年に支出の68.7%を占めていましたが、センサー価格が0.30米ドルに近づき、サブスクリプションモデルが導入コストを削減するにつれて、中小企業は22.9%のCAGRで成長しています。ベンダーは、機械加工、射出成形、電子機器組立のベストプラクティスを組み込んだ事前設定済みテンプレートや、図面作成と検証を自動化するAIアシスタントを提供し、中小企業の人材不足を緩和しています。政府の助成金もIndustry 4.0へのアップグレードを加速させていますが、スキルギャップは依然として顕著です。

* 産業分野別: ヘルスケア分野の急成長が伝統的リーダーを上回る

航空宇宙・防衛は2024年に42.3%の市場シェアを占めていましたが、ヘルスケア・医療機器が23.4%という最高のCAGRを記録しています。これは、規制当局が承認を迅速化するデジタル文書化された設計履歴を好むためです。この変化により、デジタルスレッド市場は重工業から、多品種少量生産の患者固有の生産へと拡大しています。自動車産業では、電気自動車の推進システム更新と無線ファームウェアパッチの同期にデジタルスレッドが利用され、産業機械メーカーは予測分析を活用してサービス契約を最大化しています。

地域分析

* 北米: 航空宇宙大手、防衛予算、シリコンバレーのソフトウェアパートナーシップに支えられ、現在の優位性を確立しています。デジタルエンジニアリングの義務化がエンドツーエンドのデータ連続性プロジェクトへの投資を促進し、FedRAMP準拠のクラウドハイパースケーラーが厳格なセキュリティ要件を満たしています。

* アジア太平洋: 他のどの地域よりも速いペースで成長しています。中国政府はIIoT、AI、高度なロボット工学を統合するパイロットラインに資金を提供し、国内OEMにコストと速度の優位性をもたらしています。日本は同様の原則を適用してグローバルな品質リーダーシップを維持し、韓国の造船所はデジタルツインを使用して船体応力を予測し、メンテナンスを計画しています。

* ヨーロッパ: 炭素報告義務を果たすためにデジタルスレッドに依存しています。ドイツの機械メーカーは、すべての資産記録にエネルギー消費指標を組み込んでいます。フランスの航空宇宙サプライヤーは、複合材料データとコンポーネントパスポートを相互接続し、規制遵守を確保しています。GDPRはマルチインスタンスクラウド設計を強制し、ハイブリッド展開の需要を高めています。

競争環境

デジタルスレッド市場は適度に細分化されています。PTCやDassaultは大規模なユーザーコミュニティとレガシーデータ基盤を保持していますが、そのモノリシックなコードベースは変化への対応速度を遅らせています。Arasは、アップグレード不要のリリースとオープンデータレイヤーで市場を破壊し、高価な移行に疲れた企業を引き付けています。クラウドファーストの新規参入企業は、軽量PLMコアの上にAIマイクロサービスを重ね、顧客がニーズに応じて機能を切り替えられるようにしています。MicrosoftやOracleのようなテクノロジー大手は、ニッチなベンダーを買収し、産業用IoT、ERP、PLMを単一のサブスクリプションに統合することで、純粋なプレイベンダーに挑戦しています。

戦略的な動きは、主に以下の3つのテーマに集約されています。第一に、プラットフォームの統合により、顧客を孤立したツールではなく、広範なエコシステムに固定することを目指しています。第二に、AIによる自動化は、日常的なエンジニアリング作業時間を削減し、スタッフをイノベーションに解放し、人材不足を補っています。第三に、セキュアバイデザインのアーキテクチャは、工場ネットワークにおけるゼロトラストの姿勢を求める保険会社や規制当局の要求に応えています。

主要企業

* Dassault Systèmes SE

* Aras Corporation

* Rockwell Automation, Inc.

* Hexagon AB

* International Business Machines Corporation

最近の業界動向

* 2025年6月: InnovMetricがPolyWorks Digital Threadイニシアチブの一環として新しいパートナーシッププログラムを開始しました。

* 2024年12月: ArasがGoldman Sachs主導で2億米ドルのシリーズD資金調達を完了し、SME向け展開を加速させます。

* 2024年11月: Rockwell AutomationがMicrosoft Azureと提携し、デジタルスレッド向け産業用IoT統合を進めました。

* 2024年2月: PLMおよびデジタルスレッドソリューションの主要リーダーであるArasが、ハイエンドビジュアルテクノロジー企業EIZOが開発と製造を接続するためにAras Innovatorを活用していることを発表しました。

このレポートは、グローバルデジタルスレッド市場に関する包括的な分析を提供しており、市場の定義、調査の前提、範囲、詳細な調査方法から、市場の現状、将来の成長予測、競争環境、そして新たな機会に至るまでを網羅しています。

エグゼクティブサマリーによると、デジタルスレッド市場は急速な拡大を続けており、2025年には149.1億米ドルと推定され、2030年までには377億米ドルに達すると予測されています。この成長は、製造業やその他の産業におけるデジタルトランスフォーメーションの加速を反映しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* クラウドネイティブPLMの採用急増: 製品開発から製造、サービスに至るライフサイクル全体をクラウド上で管理する動きが活発化しており、柔軟性と効率性が向上しています。

* IIoTセンサーコストの低下: 産業用モノのインターネット(IIoT)センサーの価格が0.30米ドル以下にまで低下したことで、中小企業(SME)を含む幅広い企業がデジタルスレッドソリューションを導入しやすくなっています。これにより、リアルタイムデータの収集と活用が促進されています。

* 航空宇宙産業における脱炭素化コンプライアンスの推進: 厳格化する環境規制に対応するため、航空宇宙分野では製品設計から運用までの全工程でデジタルスレッドを活用し、効率化と排出量削減を目指しています。

* ラピッドサイクルアディティブマニュファクチャリングループの普及: 3Dプリンティングなどの積層造形技術の進化により、設計から試作、製造までのサイクルが短縮され、デジタルスレッドによるデータ連携の重要性が増しています。

* 米国国防総省(U.S. DoD)による防衛デジタルスレッドの義務化: モデルベースシステムズエンジニアリング(MBSE)の導入が義務付けられるなど、防衛産業におけるデジタルスレッドの活用が強力に推進されています。

* Gen-AI(生成AI)による自動モデルアノテーションエンジンの登場: AIを活用したモデルの自動注釈付けにより、設計プロセスの効率化と精度向上が期待されています。

一方で、市場の成長を阻害する要因も存在します。

* モデルベースエンジニアリングにおける中小企業の人材不足: 高度なスキルを要するモデルベースエンジニアリングの専門家が不足しており、特に中小企業での導入障壁となっています。

* ソブリンクラウドおよびデータレジデンシーの障壁: GDPR(一般データ保護規則)や中国のサイバーセキュリティ法など、各国のデータ所在地に関する規制が厳しく、企業はハイブリッドまたはマルチリージョンアーキテクチャの採用を余儀なくされ、これが展開の複雑性とコストを増加させています。

* PLM/SaaSベンダーロックインへの懸念: 特定のPLMまたはSaaSベンダーに依存することによるロックイン効果が、企業の柔軟性を損なう可能性が懸念されています。

* サイバー攻撃保険料の高騰: デジタルスレッドによる接続性の拡大は、サイバー攻撃の対象領域を広げ、平均的な情報漏洩コストを556万米ドルにまで押し上げています。これに伴い、サイバー攻撃に対する保険料も上昇傾向にあります。

市場は、技術(PLM、CAD、CAM、SLM、ALM、MRP、ERPなど)、展開モード(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、産業分野(航空宇宙・防衛、自動車・輸送、産業機械、エネルギー・公益事業、ヘルスケア・医療機器、エレクトロニクス・半導体など)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細に分析されています。特に技術別では、ALM(アプリケーションライフサイクル管理)が2030年までに年平均成長率(CAGR)22.5%で最も急速に拡大するセグメントと予測されています。地域別では、アジア太平洋地域が大規模なスマートマニュファクチャリングプログラムとセンサー価格の優位性により、21.7%のCAGRで最も多くの新規デジタルスレッド支出を創出すると見込まれています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に評価されています。主要な企業プロファイルには、Dassault Systèmes SE、Siemens AG、PTC Inc.、Autodesk, Inc.、IBM Corporation、Microsoft Corporation、Oracle Corporation、SAP SEなどが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、製品・サービス、最近の動向が提供されています。

レポートはまた、未開拓の市場領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても深く掘り下げています。これにより、企業はデジタルスレッド市場における戦略的な意思決定を行うための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 クラウドネイティブPLM導入の急増

- 4.2.2 IIoTセンサーコストが0.30米ドル以下に低下

- 4.2.3 航空宇宙産業の脱炭素化コンプライアンス推進

- 4.2.4 ラピッドサイクル積層造形ループ

- 4.2.5 防衛デジタルスレッド義務化(米国国防総省MBSE)

- 4.2.6 生成AI自動モデルアノテーションエンジン

-

4.3 市場抑制要因

- 4.3.1 モデルベースエンジニアリングにおける中小企業のタレントギャップ

- 4.3.2 ソブリンクラウドとデータレジデンシーの障壁

- 4.3.3 PLM/SaaSベンダーロックインの懸念

- 4.3.4 サイバー攻撃保険料の高騰

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 PLM(製品ライフサイクル管理)

- 5.1.2 CAD(コンピューター支援設計)

- 5.1.3 CAM(コンピューター支援製造)

- 5.1.4 SLM(サービスライフサイクル管理)

- 5.1.5 ALM(アプリケーションライフサイクル管理)

- 5.1.6 MRP(資材所要量計画)

- 5.1.7 ERP(企業資源計画)

- 5.1.8 その他のテクノロジー

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業(SME)

-

5.4 業界別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車および輸送

- 5.4.3 産業機械

- 5.4.4 エネルギーおよび公益事業

- 5.4.5 ヘルスケアおよび医療機器

- 5.4.6 エレクトロニクスおよび半導体

- 5.4.7 その他の業界

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ダッソー・システムズ SE

- 6.4.2 アラス・コーポレーション

- 6.4.3 ロックウェル・オートメーション株式会社

- 6.4.4 ヘキサゴン AB

- 6.4.5 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.6 オートデスク株式会社

- 6.4.7 アンシス株式会社

- 6.4.8 シーメンス AG

- 6.4.9 PTC 株式会社

- 6.4.10 オラクル・コーポレーション

- 6.4.11 SAP SE

- 6.4.12 ゼネラル・エレクトリック・カンパニー

- 6.4.13 ハネウェル・インターナショナル株式会社

- 6.4.14 マイクロソフト・コーポレーション

- 6.4.15 アクセンチュア plc

- 6.4.16 キャップジェミニ SE

- 6.4.17 DXCテクノロジー・カンパニー

- 6.4.18 タタ・コンサルタンシー・サービシズ・リミテッド

- 6.4.19 ABB 株式会社

- 6.4.20 アルテア・エンジニアリング株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルスレッドとは、製品のライフサイクル全体、すなわち設計、製造、運用、保守、そして廃棄に至るまで、あらゆる段階で生成されるデジタルデータと情報を一貫して連結し、可視化する概念、またはその実現された情報基盤を指します。これは、製品に関する断片化された情報を統合し、リアルタイムでの情報共有と意思決定を可能にすることで、製品開発からサービス提供までのプロセス全体を最適化することを目指します。単なるデータの集積ではなく、データ間の関係性や文脈を保持し、情報のトレーサビリティを確保する「情報の流れ」そのものがデジタルスレッドの本質であり、これにより、製品の「なぜ」「何を」「どのように」といった問いに対する明確な答えを、いつでも、どこからでも引き出すことが可能になります。

デジタルスレッドを構成する主要な要素としては、まず製品ライフサイクルの各段階で生成される多様なデータソースが挙げられます。これには、CAD(Computer-Aided Design)やCAE(Computer-Aided Engineering)による設計データ、PLM(Product Lifecycle Management)システムで管理される製品情報、MES(Manufacturing Execution System)から得られる製造プロセスデータ、ERP(Enterprise Resource Planning)システムからの資源計画情報、さらにはIoTセンサーから収集される製品の稼働状況や環境データ、フィールドサービスデータなどが含まれます。これらの異なるシステムやソースから得られるデータを連携・統合するためのプラットフォームも不可欠であり、API(Application Programming Interface)やミドルウェア、データレイク、データウェアハウスなどがその役割を担います。また、異なるシステム間でデータの意味を統一し、相互運用性を確保するための共通データモデルやオントロジー、そして統合されたデータをユーザーが理解しやすい形で提示し、洞察を得るための可視化・分析ツール(ダッシュボード、BIツール、AR/VRなど)も重要な構成要素となります。データの整合性と機密性を保ち、適切なユーザーに適切な情報を提供するセキュリティとアクセス管理の仕組みも、デジタルスレッドの信頼性を支える基盤です。

デジタルスレッドの用途は多岐にわたります。製品開発・設計の段階では、設計変更の迅速な伝達、シミュレーション結果の共有、要件管理の強化を通じて、開発期間の短縮と品質向上に貢献します。製造プロセスにおいては、生産ラインの最適化、品質管理の向上、サプライチェーン全体の可視化、予知保全の実現に寄与し、生産効率と稼働率を高めます。製品の運用・保守フェーズでは、リアルタイムでの製品状態監視、故障診断の迅速化、サービス履歴の管理、部品供給の最適化を可能にし、顧客満足度の向上とサービスコストの削減に繋がります。また、不具合発生時の原因特定やリコール対応の迅速化、品質改善サイクルの短縮といった品質管理の強化、さらには製品のライフサイクル全体にわたるトレーサビリティ確保によるコンプライアンス・規制対応にも不可欠なツールとなります。顧客体験の向上においても、個別化されたサービス提供や、製品改善へのフィードバック活用を支える基盤となります。

関連技術としては、まず「デジタルツイン」が挙げられます。デジタルツインは物理的な製品やプロセスの仮想モデルであり、デジタルスレッドは、このデジタルツインを構築し、リアルタイムで最新の状態に維持するための情報の流れを提供します。IoT(Internet of Things)は、物理世界からデータを収集するための重要な基盤であり、デジタルスレッドの主要なデータソースとなります。AI(Artificial Intelligence)や機械学習は、収集された膨大なデータを分析し、パターン認識、予測、最適化を行うことで、デジタルスレッドの価値を最大化します。PLM(Product Lifecycle Management)は製品ライフサイクル全体の情報を管理するシステムですが、デジタルスレッドはPLMの概念をさらに拡張し、リアルタイム性と統合性を高めます。MESやERPといった既存のエンタープライズシステムも、デジタルスレッドの重要な情報源です。クラウドコンピューティングは、大規模なデータ処理とストレージ、スケーラブルなサービス提供の基盤として不可欠であり、ブロックチェーン技術は、データの改ざん防止、信頼性の確保、サプライチェーンの透明性向上に貢献する可能性を秘めています。AR/VR(Augmented Reality/Virtual Reality)は、統合された情報を直感的かつ没入的に可視化する手段として、現場での作業支援やトレーニングに活用されます。

市場背景としては、製品の複雑化と高機能化、多品種少量生産やカスタマイズ要求の増大が挙げられます。また、グローバルサプライチェーンの進展により、地理的に分散したサプライヤーとの連携が不可欠となり、情報共有の重要性が高まっています。IoTデバイスの普及により生成される膨大なデータは、その活用が新たな競争優位の源泉となる一方で、サイロ化された情報の統合が大きな課題となっています。競争激化と市場投入時間の短縮が求められる現代において、迅速な意思決定と効率的なプロセスは不可欠であり、インダストリー4.0やスマートファクトリーといった製造業のデジタル変革の推進も、デジタルスレッドの導入を加速させています。さらに、サステナビリティへの意識の高まりや環境規制の強化により、製品のライフサイクル全体にわたる環境負荷の可視化やトレーサビリティ確保が求められるようになっています。

将来展望として、デジタルスレッドはAIとの連携をさらに深化させ、より高度な予測分析、自律的な意思決定支援、さらには設計の自動化といった領域へと進化していくでしょう。企業内だけでなく、サプライヤー、顧客、パートナー企業を含むエコシステム全体でのデジタルスレッドの構築が進み、サプライチェーン全体の透明性と効率性が飛躍的に向上すると考えられます。製品の販売からサービス提供へとビジネスモデルが変革する「サービス化(Product-as-a-Service)」の進展において、デジタルスレッドは製品の稼働状況や利用状況をリアルタイムで把握し、個別最適化されたサービスを提供する上で不可欠な基盤となります。異なる業界や企業間でのデータ連携を容易にするための標準化の推進も、今後の重要な課題となるでしょう。サイバーセキュリティ脅威の増大に対応し、ブロックチェーンなどの技術を活用した信頼性の高いデータ管理の重要性も増していきます。AR/VRなどを活用した人間中心のインターフェースにより、より直感的で使いやすい情報アクセスと操作性が実現され、現場作業員の生産性向上に貢献します。最終的には、製品のライフサイクル全体での環境負荷の可視化と最適化を通じて、持続可能な社会の実現や循環型経済への貢献も期待されています。デジタルスレッドは、未来の製造業やサービス業における競争力を決定づける、極めて重要なデジタルインフラとなるでしょう。