マイクロカプセル食品素材市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

グローバルマイクロカプセル化食品成分市場は、タイプ(ビタミン、ミネラル、酵素など)、形態(液体、固体)、カプセル化技術(スプレー技術、エマルション技術など)、用途(機能性食品、栄養補助食品など)、および地域にセグメント化されています。本レポートでは、上記のすべてのセグメントについて、米ドル建ての金額ベースで市場規模を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

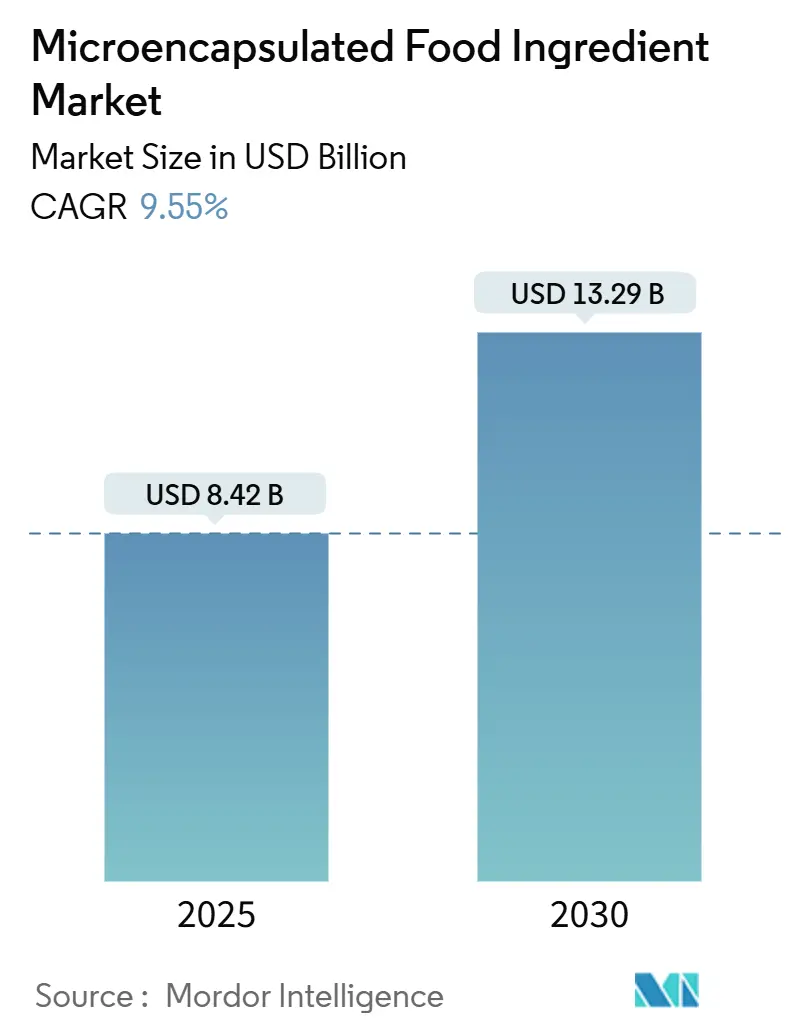

マイクロカプセル化食品成分市場は、2025年に84.2億米ドルと評価され、2030年までに132.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.55%と堅調に推移する見込みです。この成長は、機能性栄養素への高まる消費者需要と製品の安定性延長に対応するための、高度な成分保護技術への業界の戦略的転換を反映しています。特に、スポーツ栄養分野では、マイクロカプセル化されたクレアチン製剤が、安定性の制約によりこれまで不可能だった液体形態での応用を可能にしています。規制環境も進化しており、FDAがバタフライピー花抽出物をレディ・トゥ・イートシリアルやスナック用途に承認したことは、天然色素カプセル化の機会拡大を示唆しています。

主要なレポートのポイント

* 成分タイプ別: ビタミンが2024年に29.15%の市場シェアを占め、引き続き主導的な役割を果たしています。一方、プロバイオティクスとプレバイオティクスは、2030年までに12.46%のCAGRで最も急速に成長すると予測されています。

* 形態別: 固体形態が2024年に68.36%の市場シェアを占めていますが、液体カプセル化は2025年から2030年にかけて11.56%のCAGRで成長すると予測されています。

* カプセル化技術別: スプレー技術が2024年に35.17%の収益シェアを占めていますが、エマルション技術は2030年までに12.01%のCAGRで進展しています。

* 用途別: 機能性食品が2024年に45.12%の市場シェアを占めていますが、栄養補助食品は2030年までに11.98%のCAGRで最も高い成長率を示すと予測されています。

* 地域別: 北米が2024年に36.95%の収益シェアを占め、最大の市場となっています。一方、アジア太平洋地域は予測期間中に10.99%のCAGRで最も急速な成長を遂げると見込まれています。

市場のトレンドと洞察

市場の推進要因

* フレーバーと栄養素の制御放出への需要増加: 消費者の感覚体験向上への需要が高まる中、マイクロカプセル化は従来のマスキング技術を超え、特定の摂取段階で活性化する洗練されたタイムリリースフレーバープロファイルの開発に利用されています。これにより、加工中の揮発性化合物の劣化を防ぎ、消化器系での標的放出を確保し、製造効率とバイオアベイラビリティの最適化の両方に対応しています。

* 機能性食品および強化食品への需要増加: 健康志向の高まりにより、栄養価を高めつつ味と食感を維持する機能性食品の需要が拡大しています。マイクロカプセル化技術は、オメガ3脂肪酸、植物性タンパク質、植物抽出物など、従来風味の問題や加工上の制約があった成分の統合を可能にし、栄養面と官能面の両方の要件を満たす製品開発を促進しています。高齢化と予防医療への注目の高まりも、強化食品の需要を後押ししています。

* 食品の保存期間と安定性への注目の高まり: サプライチェーンの混乱と持続可能性への懸念から、成分の安定性が戦略的優先事項となっています。マイクロカプセル化は、ビタミンCやEなどの敏感な化合物の酸化劣化を防ぎ、合成保存料なしで製品の保存期間を延長するソリューションを提供します。特に、冷蔵流通インフラが限られている新興市場において、周囲温度下で機能性を維持できる成分の安定性向上は極めて重要です。

* スポーツ栄養および栄養補助食品への応用拡大: スポーツ栄養市場が一般消費者へと拡大するにつれて、新しい製品形態とバイオアベイラビリティの向上を可能にするカプセル化成分の需要が増加しています。マイクロカプセル化は、水性環境で不安定であったクレアチンを液体製剤に組み込むことを可能にし、製品開発の柔軟性を高めています。また、アミノ酸サプリメントの苦味をマスキングし、持続放出製剤を可能にすることで、消費者の利便性と順守性を向上させています。

市場の抑制要因

* カプセル化装置および技術への高額な初期投資: スプレー乾燥、流動層コーティング、コアセルベーションなどの高度なカプセル化技術の導入には、特殊な装置と精密なシステムが必要であり、多額の設備投資を伴います。この財政的課題は、中小規模のメーカーがこれらの技術を採用するのを妨げ、参入障壁となっています。また、メンテナンス費用、熟練した技術的専門知識の必要性、厳格なプロセス検証の継続的なコストも運用費用を増加させています。

* 食品加工中の安定性維持における技術的課題: 食品製造環境では、一貫した加工条件を維持することが困難であり、カプセル化成分の性能と製品品質に影響を与えます。ベーキング、押出成形、レトルト加工などの高温用途では、熱ストレスによりカプセル壁材料が分解され、コア成分が早期に放出され、機能的有効性が低下する可能性があります。また、加工および貯蔵中の水分変動は、吸水性壁材料の膨張または収縮を引き起こし、放出パターンを変化させ、最終製品の食感に問題を生じさせる可能性があります。

セグメント分析

* 成分タイプ別: ビタミンは2024年に29.15%の市場シェアを維持し、食品強化プログラムにおける確立された役割と栄養上の利点に対する消費者の認識を反映しています。一方、プロバイオティクスとプレバイオティクスは、腸の健康意識が機能性食品開発の優先順位を変える中で、2030年までに12.46%のCAGRで最も急速に成長するセグメントとして浮上しています。ミネラルは、強化製品の金属的な異味を低減するキレート化およびマイクロカプセル化技術によるバイオアベイラビリティ向上に焦点を当てた安定した成熟したセグメントです。

* 形態別: 固体カプセル化形態は、製造の簡便性と貯蔵安定性の利点から、2024年に68.36%の市場シェアを占めています。一方、液体カプセル化技術は、エマルション科学と保護コーティングシステムの革新により、従来の安定性限界を克服し、11.56%のCAGRで進展しています。液体セグメントの拡大は、特に飲料用途で顕著であり、カプセル化により、プロバイオティクスや植物性タンパク質などの従来互換性のない成分を、製品の透明性や口当たりを損なうことなく組み込むことが可能になっています。

* カプセル化技術別: エマルション技術は、高価値の生物活性化合物の優れたカプセル化効率と制御放出特性を求めるメーカーが増えるにつれて、2030年までに12.01%のCAGRで成長し、2024年に35.17%の市場シェアを占めるスプレー技術に挑戦しています。スプレー乾燥の市場リーダーシップは、そのスケーラビリティの利点と耐熱性成分との適合性を反映しており、大量の食品用途におけるビタミンやミネラルのカプセル化に好まれています。エマルション技術は、より穏やかな加工条件と強化されたバリア特性により、敏感な成分に対して優れた保護を提供します。

* 用途別: 機能性食品は、確立された流通チャネルと主流の消費者の受容を通じて、2024年に45.12%の市場シェアを維持しています。一方、パーソナライズされた栄養トレンドが標的送達システムとバイオアベイラビリティ向上技術への需要を促進する中で、栄養補助食品は11.98%のCAGRで進展しています。栄養補助食品は、成分の安定性を向上させ、タイムリリース型カプセルや発泡性タブレットなどの革新的な送達形態を可能にし、消費者の利便性と順守性を高めるカプセル化の能力から恩恵を受けています。

地域分析

* 北米: 2024年には世界の収益の36.95%を占め、透明性の高い規制枠組み、堅固な研究開発インフラ、検証済みの健康上の利点を求める消費者の存在が市場を牽引しています。FDAのGRAS(Generally Recognized As Safe)通知は、イノベーションサイクルを加速させ、規制に関する専門知識を持つ企業に競争優位性をもたらしています。

* アジア太平洋: 2030年までに10.99%のCAGRで最も高い成長潜在力を示しており、急速な都市化、中間層の購買力拡大、健康意識の高まりが、多様な文化的背景を持つ機能性食品や栄養補助食品の需要を促進しています。この地域の成長軌道は、特に開発途上市場における栄養不足に対処するための食品強化を促進する政府のイニシアチブによって支えられています。

* ヨーロッパ: 成熟しているものの、イノベーション主導の市場であり、持続可能性への懸念とクリーンラベルのトレンドが、天然の壁材料と環境に配慮した加工方法へのカプセル化技術の選択に影響を与えています。EFSAの2025年2月発効の新規食品ガイダンスに代表される厳格な規制環境は、参入障壁となる一方で、承認された技術と成分の市場安定性を確保しています。

競争環境

マイクロカプセル化食品成分市場は中程度の集中度を示しており、BASF SE、DSM-Firmenich AG、Cargill, Incorporated、Ingredion Incorporatedなどの確立されたプレーヤーが、成分調達から最終製品配合に至るまでの統合された研究開発能力を通じて競争優位性を維持しています。戦略的ポジショニングは、食品メーカーが透明性の高い成分調達と環境に配慮した加工方法に対する消費者の要求に応えるため、持続可能性の資格とクリーンラベルの適合性をますます重視しています。技術差別化は、カプセル化効率、放出制御精度、加工安定性に焦点を当てており、企業は独自のコーティング材料と特殊な装置に投資しています。植物性タンパク質のカプセル化や持続可能なパッケージングの統合などの新興アプリケーションには、技術革新が先行者利益を生み出す可能性のある未開拓の機会が存在します。

最近の業界動向

* 2025年1月: BASFパーソナルケア事業は、カプセル化による新しいレチノール成分「VitaGuard A」を発表しました。

* 2024年8月: Lehmann IngredientsはXamplaと提携し、食品・飲料製品における栄養素送達のためのマイクロカプセル化技術を提供することになりました。

* 2024年6月: Flychemは、ProbiCap技術を用いた高純度カプセル化サリチル酸製品「KOSAVA」を発売しました。

* 2024年4月: AB Biotek Human Nutrition and Health (HNH)は、DAO酵素の送達を強化し、他の機能性成分との組み合わせを可能にする新しい成分形態「adiDAO microencapsulated」を発表しました。

このレポートは、マイクロカプセル化食品成分市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、主要な市場動向、成長予測、競争環境、および将来の展望について包括的に記述されています。

市場の概要と推進要因

市場の推進要因としては、フレーバーや栄養素の制御放出に対する需要の増加、機能性食品および強化食品への需要の高まり、食品の保存期間延長と安定性への注目の高まりが挙げられます。また、スポーツ栄養や栄養補助食品、ベーカリーおよび菓子製品における用途の拡大、敏感な成分向けの革新的な送達システムの開発も市場成長を後押ししています。

市場の抑制要因

一方、市場の抑制要因としては、カプセル化装置および技術に対する初期投資コストの高さ、特定のカプセル化成分の保存期間の限定、非カプセル化成分と比較した生産コストの上昇、食品加工中の安定性維持における技術的課題が指摘されています。

市場のセグメンテーション

市場は、様々な側面から詳細にセグメント化されています。

* 成分タイプ別:ビタミン、ミネラル、酵素、アミノ酸、プロバイオティクスおよびプレバイオティクス、エッセンシャルオイル、その他に分類されます。特にビタミンは、費用対効果の高いプロセスと明確な規制枠組みにより、2024年には市場シェアの29.15%を占め、収益を牽引しています。プロバイオティクスは、食品中での生存率向上と腸内健康への消費者関心の高まりにより、2030年までに年平均成長率(CAGR)12.46%を記録する高成長セグメントと見なされています。

* 形態別:固体と液体に分けられます。

* カプセル化技術別:スプレー技術、エマルション技術、滴下技術、その他(コーティング、物理化学的、化学的技術など)が含まれます。

* 用途別:機能性食品、栄養補助食品、ベーカリーおよび菓子、乳製品、その他に分類されます。

* 地域別:北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカにわたる新興市場および確立された市場が分析されています。特にアジア太平洋地域は、都市化、中間層の消費拡大、政府主導の栄養強化イニシアチブにより、10.99%のCAGRで最も急速に成長する地域と予測されています。

市場規模と成長予測

マイクロカプセル化食品成分市場は、2025年には84.2億米ドルの規模に達し、2030年までには132.9億米ドルに成長すると予測されています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場ランキング分析、および主要企業のプロファイル(BASF SE、Cargill, Incorporated、DSM-Firmenich AG、Ingredion Incorporated、Royal FrieslandCampina N.V.など20社)が含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が網羅されています。

市場の機会と将来の展望

レポートは、市場の機会と将来の展望についても言及しており、今後の成長戦略やイノベーションの方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 風味と栄養素の制御放出に対する需要の増加

- 4.2.2 機能性食品および強化食品に対する需要の高まり

- 4.2.3 食品の賞味期限延長と安定性への注目の高まり

- 4.2.4 スポーツ栄養および栄養補助食品における用途の増加

- 4.2.5 ベーカリーおよび菓子製品における用途の拡大

- 4.2.6 敏感な成分のための革新的な送達システムの開発

-

4.3 市場の阻害要因

- 4.3.1 カプセル化装置と技術に対する高い初期投資コスト

- 4.3.2 特定のカプセル化された成分の限られた賞味期限

- 4.3.3 非カプセル化成分と比較して高い生産コスト

- 4.3.4 食品加工中の安定性維持における技術的課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 成分タイプ別

- 5.1.1 ビタミン

- 5.1.2 ミネラル

- 5.1.3 酵素

- 5.1.4 アミノ酸

- 5.1.5 プロバイオティクスとプレバイオティクス

- 5.1.6 エッセンシャルオイル

- 5.1.7 その他

-

5.2 形態別

- 5.2.1 固体

- 5.2.2 液体

-

5.3 カプセル化技術別

- 5.3.1 スプレー技術

- 5.3.2 エマルション技術

- 5.3.3 滴下技術

- 5.3.4 その他

-

5.4 用途別

- 5.4.1 機能性食品

- 5.4.2 栄養補助食品

- 5.4.3 ベーカリー・菓子

- 5.4.4 乳製品

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 BASF SE

- 6.4.2 Cargill, Incorporated

- 6.4.3 DSM-Firmenich AG

- 6.4.4 Ingredion Incorporated

- 6.4.5 Royal FrieslandCampina N.V.

- 6.4.6 Balchem Inc.

- 6.4.7 Lycored

- 6.4.8 GAT Food Essentials GmbH

- 6.4.9 Givaudan SA

- 6.4.10 Kerry Group

- 6.4.11 Symrise AG

- 6.4.12 Sensient Technologies

- 6.4.13 Aveka Group

- 6.4.14 Coating Place Inc.

- 6.4.15 Reed Pacific

- 6.4.16 Lipo Technologies

- 6.4.17 Southwest Research Institute

- 6.4.18 International Flavors & Fragrances Inc

- 6.4.19 Encapsys LLC

- 6.4.20 Glatt Ingenieurtechnik GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

マイクロカプセル食品素材とは、食品に利用される様々な機能性成分、栄養素、香料などを微小なカプセルで包み込んだ素材の総称です。この技術は、対象成分を光、熱、酸素、水分などの外部環境から保護し、その安定性を向上させることを主な目的とします。具体的には、数マイクロメートルから数百マイクロメートル程度の粒子として、中心のコア物質を壁材が覆う構造をしています。これにより、成分の酸化や分解防止、揮発性の抑制、不快な味や匂いのマスキング、特定の条件下での放出制御、さらには液状成分の粉末化といった多岐にわたる機能が付与されます。食品の品質保持、機能性向上、加工適性の改善に不可欠な技術として、現代の食品産業において重要な役割を担っています。

マイクロカプセル食品素材の製造方法や使用される壁材には多様な種類があり、それぞれ異なる特性と用途を持ちます。製造方法では、最も広く用いられるのが「噴霧乾燥法」です。これは、コア物質を壁材溶液に分散後、熱風中に噴霧し水分を蒸発させることで、瞬時にカプセルを形成します。デキストリンやアラビアガムなどの水溶性高分子が壁材としてよく使われます。次に、「乳化法」は、油溶性成分を水相中に、または水溶性成分を油相中に微細に分散させ、壁材を析出させるか多層構造を形成しますこの方法では、ゼラチンやカゼインなどのタンパク質、あるいはキトサンなどの多糖類が壁材として利用されることが多く、特に多層乳化技術を用いることで、より複雑な機能を持つカプセルを製造することが可能です。

さらに、「コアセルベーション法」も重要な製造技術の一つです。これは、コア物質を壁材ポリマー溶液中に分散させた後、pHや温度、イオン強度などを調整することで、壁材ポリマーを相分離させ、コア物質の周囲に凝集・析出させてカプセルを形成する方法です。この技術は、特に均一な膜厚と高い封入効率が求められる場合に有効です。また、「押出成形法(エクストルージョン法)」は、コア物質と壁材を混合した溶液をノズルから押し出し、液滴を形成した後にゲル化させることでカプセルを得る方法で、比較的大きな粒子径のカプセル製造に適しています。アルギン酸ナトリウムなどが壁材としてよく用いられます。

これらの製造方法に加えて、使用される壁材も多岐にわたります。前述のデキストリン、アラビアガム、ゼラチン、カゼイン、キトサン、アルギン酸ナトリウムのほかにも、加工澱粉、セルロース誘導体、乳タンパク質、植物タンパク質、脂質(ワックス、脂肪酸、モノグリセリドなど)などが目的に応じて選択されます。壁材の選択は、コア物質の性質、カプセルに求められる機能(保護、放出制御など)、製造コスト、食品としての安全性、そして最終製品の物性や風味に大きく影響します。例えば、水溶性の高い成分を保護する場合には疎水性の壁材が、油溶性成分を保護する場合には親水性の壁材が選ばれることが一般的です。また、胃酸に耐え、腸で溶けるような放出制御を目的とする場合には、pH応答性の壁材が用いられることもあります。

マイクロカプセル化技術は、単に成分を包み込むだけでなく、その機能性を最大限に引き出し、食品の新たな価値を創造するための基盤技術として、今後もその応用範囲を広げていくことが期待されています。