気道管理機器市場:規模・シェア分析、成長動向と予測 (2025-2030年)

気道管理デバイス市場レポートは、業界をデバイスタイプ(声門上デバイス、声門下デバイス、喉頭鏡、蘇生器、その他)、用途(麻酔、救急医療、その他の用途)、患者タイプ(成人患者、小児患者)、エンドユーザー(病院、外来医療、在宅医療、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

気道管理デバイス市場の概要

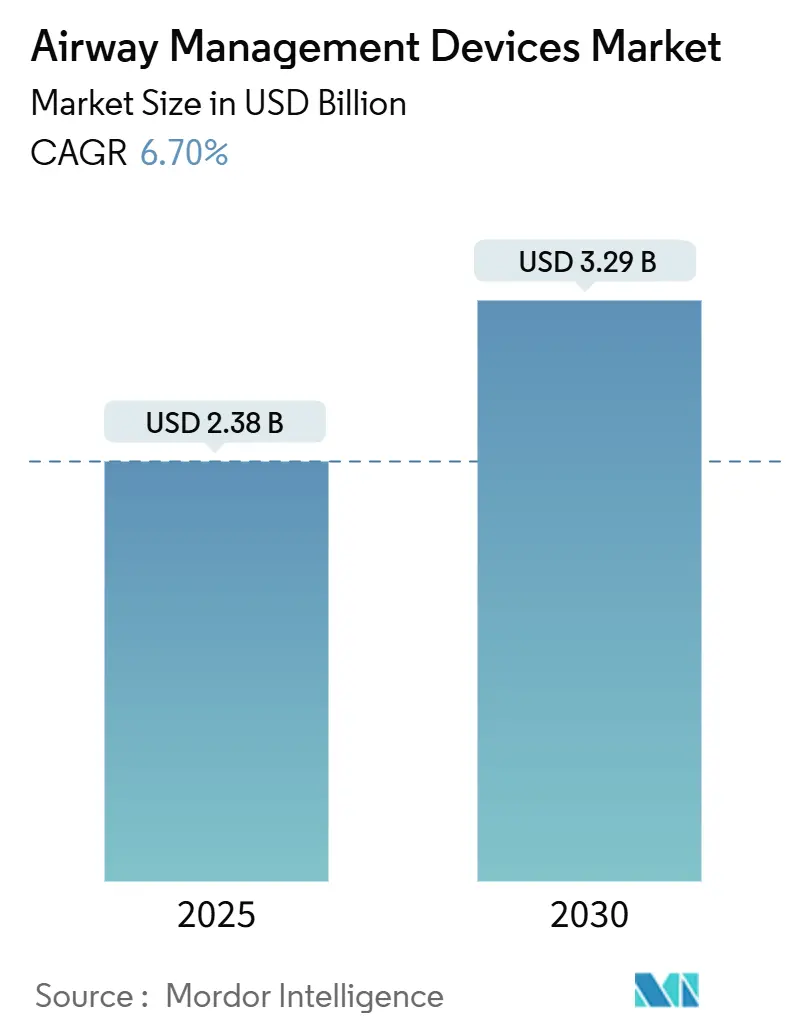

本レポートは、気道管理デバイス市場の現状と将来予測について詳細に分析したものです。2025年には23.8億米ドルと推定される市場規模は、2030年までに32.9億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.70%で成長すると見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。主要な市場プレイヤーには、Ambu A/S、Armstrong Medical Inc.、BD、Convatec Inc.、ICU Medical (Smiths Medical, Inc.)、Intersurgical Ltd、Medline Industries, LP、Medtronic、Mercury Medical、Teleflex Incorporated、Verathonなどが挙げられます。

市場概要

気道管理デバイス市場は、世界のヘルスケア変革と患者転帰改善への注目の高まりにより、大きく進化しています。世界中の医療施設では、救命救急医療における安全プロトコルと品質基準が厳格化されており、気道管理の実践に体系的な変化をもたらしています。2023年12月にJAMA Networkに掲載された記事によると、慢性閉塞性肺疾患(COPD)の世界的な有病率は2050年までに約6億例に達すると予測されており、これは高度な気道管理ソリューションへの需要を促進する呼吸器疾患の負担増大を示しています。これに対応して、医療提供者は救急医療および集中治療の能力を再評価・向上させており、洗練された気道管理技術の導入が進んでいます。

市場の競争環境は、戦略的パートナーシップやコラボレーションによる統合によって再構築されています。例えば、2023年10月にはABM Respiratory CareがMercury Medicalと独占的パートナーシップを締結し、米国における非政府系急性期医療施設向けにBiWaze ClearおよびBiWaze Cough製品を販売することになりました。同様に、2023年6月にはTeleflex IncorporatedがShenzhen Insighters Medical Technologyと提携し、高度なビデオ喉頭鏡システムを販売しています。これらの提携は、流通ネットワークを強化し、高度な気道管理ソリューションへのアクセスを拡大しており、製品のアクセシビリティと市場浸透を高めるという市場の焦点が反映されています。

技術の進歩は、従来の気道管理アプローチを変革しており、スマートデバイスと強化された視覚化システムへの明確な移行が見られます。例えば、2023年9月にVerathonが発売したGlideScope Go 2は、高度なビデオ喉頭鏡機能を備え、最大40時間のビデオを保存できます。さらに、米国癌協会による最近の推定では、2025年には約226,650人の米国人が肺がんと診断されるとされており、腫瘍ケアの現場における高度な吸引および気道管理ソリューションの極めて重要な必要性が強調されています。

市場ではまた、人間工学に基づいた改善とユーザーフレンドリーな機能に重点を置いた製品設計と開発へのパラダイムシフトが見られます。メーカーは、特定の臨床課題に対処し、処置の転帰を向上させるデバイスを開発するために、医療専門家からのフィードバックをますます取り入れています。この傾向は、救急部門から専門外科ユニットまで、多様な患者集団と臨床現場向けに設計されたデバイスの作成に明らかです。さらに、イノベーションへの注力により、複数の機能を統合したハイブリッドデバイスが登場し、医療施設にとって保管スペースと費用対効果を最適化しながら、高い水準のケア提供を維持しています。

世界の気道管理デバイス市場のトレンドと洞察

1. 呼吸器疾患の有病率上昇と外科的介入の増加

呼吸器疾患や慢性疾患の有病率の増加は、気道管理デバイス市場の重要な成長要因となっています。2024年3月にGlobal Initiatives for Asthmaが発表したデータによると、喘息は最も一般的な慢性非感染性疾患の一つであり、毎年2億6千万人以上が罹患しています。さらに、米国疾病対策センター(CDC)の2023年のデータでは、米国の18歳以上の成人の8.9%が現在喘息を患っていることが示されています。また、米国の成人の4.3%が慢性閉塞性肺疾患(COPD)、肺気腫、または慢性気管支炎と診断されており、2023年にはCOPDが主な診断であった救急部門受診が791,000件記録されています。これらの数値は、呼吸器疾患の負担増大と、治療プロトコルおよび救急医療現場の両方における高度な気道管理ソリューションへの需要増加を強調しています。

気道管理を必要とする外科的処置の急増は、医療現場全体でこれらのデバイスへの持続的な需要を生み出しています。これには、緊急介入と、気道確保が患者転帰にとって極めて重要である予定された処置の両方が含まれます。呼吸器救急、外傷症例、および複雑な手術の発生率の増加により、医療施設は包括的な気道管理機器の在庫を維持する必要に迫られています。さらに、睡眠時無呼吸症候群、喘息、その他の呼吸器疾患の有病率の増加により、特殊な気道デバイスを必要とする処置の頻度が増加し、メーカーはさまざまな臨床シナリオに対応するより洗練されたソリューションを開発するようになっています。

2. 急速な技術進歩と継続的な製品革新

気道管理デバイス市場は、継続的な技術革新と製品開発を通じて大きな変革を経験しています。最近の進歩には、視覚化機能を強化した気道管理デバイス、配置精度を監視するためのセンサー付きスマートチューブ、および挿管中の外傷を軽減する改良された材料の導入が含まれます。例えば、2024年4月には、AW Technologiesが旭化成グループの主要企業である旭化成メディカルと提携し、日本でTrachFlushデバイスを独占的に販売することになりました。TrachFlushは、人工呼吸器装着患者の不快感を軽減し、気管吸引時の医療専門家の負担を軽減するように設計されています。特に、TrachFlushは独自のカフ圧制御システムを備えており、気道分泌物(痰)の管理を強化します。

人工知能とデジタル技術の統合は、気道管理手順に革命をもたらし、初回成功率と患者転帰を向上させています。メーカーは、強化された安全機能、より優れた人間工学、および異なる患者集団向けの改善された機能を備えたデバイスの開発に注力しています。これらの革新には、特殊な小児用デバイス、高度なコーティング技術を備えた使い捨て器具、および複数の機能を組み合わせたハイブリッドデバイスの開発が含まれます。材料科学の継続的な進化も、より快適で効率的で安全なデバイスの作成につながっており、企業は特定の臨床課題に対処し、ケアの標準を向上させるために研究開発に多額の投資を行っています。

3. 高齢化の進展と有利な償還政策

世界的な高齢化の進展は、気道管理デバイス市場に大きな影響を与えています。高齢者は呼吸器疾患にかかりやすく、より頻繁な医療介入を必要とするためです。この人口動態の傾向により、高齢患者向けに設計された特殊な気道管理ソリューションへの需要が増加しています。高齢患者は、挿管や呼吸補助中にしばしば特有の課題を抱えるためです。医療施設では、感染予防と患者安全プロトコルへの重点が高まっていることを反映して、使い捨てデバイスの採用が増加しています。

患者安全への注目の高まりは、医療提供者が合併症を最小限に抑え、転帰を改善する高度な気道管理ソリューションに投資するよう促しています。これには、内蔵の安全機能を備えたデバイス、取り扱いを容易にするための改良された設計要素、および挿入および除去中の外傷のリスクを軽減する材料の採用が含まれます。医療施設は、特に高リスクの処置や脆弱な患者集団に対して、デバイスの選択と使用に関する厳格なプロトコルをますます実施しています。使い捨てデバイスへの傾向は、交差汚染のリスクと医療現場における厳格な感染管理対策の必要性に対する意識の高まりによってさらに強化されています。

先進国市場における医療保険の適用範囲の拡大と有利な償還政策は、高度な気道管理デバイスの採用に大きな影響を与えています。保険会社は、患者転帰を改善し、長期的な医療費を削減する上で、質の高い気道管理機器の重要性をますます認識しています。これにより、基本的および高度な気道管理デバイスの両方に対する補償が改善され、医療施設が最先端の機器に投資できるようになっています。価値ベースのケアモデルの導入も、優れた臨床転帰と費用対効果を示すデバイスの採用を促進しています。

デバイスタイプ別市場分析

* 声門上デバイスセグメント: 2024年には市場シェアの約35%を占め、気道管理デバイス市場で優位な地位を維持しています。この大きな市場プレゼンスは、緊急および予定された医療処置における喉頭マスクと口腔咽頭エアウェイの広範な採用に主に起因しています。このセグメントのリーダーシップは、低侵襲の気道管理ソリューションへの嗜好の高まりと、処置中の患者の快適性への注目の高まりによって強化されています。医療施設は、従来の気管内チューブと比較して挿入プロセスが比較的簡単で外傷のリスクが低い声門上デバイスを特に高く評価しています。このセグメントの堅調な業績は、安全性と有効性を高める改良された材料と設計を含む継続的な製品革新によってさらに支えられています。さらに、外来手術の増加と救急医療サービスの増加が、このセグメントの市場支配に大きく貢献しています。

* 喉頭鏡セグメント: 2025年から2030年にかけて年平均成長率7.8%で拡大すると予測されており、気道管理デバイス市場で最も急速に成長しているカテゴリーとして浮上しています。この目覚ましい成長軌道は、医療現場におけるビデオ喉頭鏡と高度な画像診断技術の急速な採用に主に牽引されています。このセグメントの拡大は、挿管処置中の正確な気道視覚化への需要の増加と、処置関連の合併症を減らすことへの注目の高まりによって促進されています。特に、強化されたデジタル画像診断機能を備えたビデオ喉頭鏡システムにおける技術の進歩は、気道管理の実践に革命をもたらしています。このセグメントの成長は、医療専門家のトレーニングへの注目の高まりと、新しいモデルへの人工知能機能の統合の増加によってさらに加速されています。医療施設は、挿管成功率を向上させ、患者の外傷を最小限に抑えるために、これらの高度なデバイスへの投資を増やしています。

患者タイプ別市場分析

* 成人患者セグメント: 2024年には市場シェアの約75%を占め、気道管理デバイス市場を支配しています。この大きな市場プレゼンスは、世界的な高齢化の進展と成人における呼吸器疾患の有病率の増加に主に起因しています。このセグメントの優位性は、特に先進医療市場における成人患者の気道管理を必要とする外科的介入の増加によってさらに強化されています。患者安全への注目の強化と成人医療現場における使い捨てデバイスの採用が、このセグメントの市場リーダーシップに大きく貢献しています。このセグメントは、特に成人外科処置に対する有利な償還政策と先進市場における医療費の増加から恩恵を受けています。さらに、成人患者向けに特別に設計された気道管理デバイスにおける継続的な技術進歩が、このセグメントの市場地位を強化しています。このセグメントの堅調な業績は、主に成人人口にサービスを提供する病院および外来診療センターの広範なネットワークによっても支えられています。

* 小児患者セグメント: 予測期間2025年~2030年にかけて年平均成長率約7.8%で拡大すると予測されており、気道管理デバイス市場で最も急速に成長しているセグメントとして浮上しています。この加速された成長は、小児呼吸器ケアのニーズに対する意識の高まりと、小児向けに特化した気道管理デバイスの開発によって牽引されています。このセグメントの成長は、特に小児用途向けの安全機能とサイズに適した設計に焦点を当てた技術革新によってさらに推進されています。医療施設は、最適な患者転帰を確保するために、小児に特化した気道管理機器への投資を増やしています。小児外科処置の増加と小児ケア現場における緊急時対応への注目の高まりが、このセグメントの急速な拡大に貢献しています。さらに、小児向けの低侵襲でより快適な気道管理ソリューションの開発は、医療提供者がこれらの特殊なデバイスに投資するよう促しています。このセグメントは、先進国市場と新興市場の両方で、医療インフラの改善と小児ケアへの医療費の増加からも恩恵を受けています。

エンドユーザー別市場分析

* 病院セグメント: 2024年には市場シェアの約65%を占め、気道管理デバイス市場で優位な地位を維持しています。この大きな市場プレゼンスは、病院環境で実施される外科的処置の量の多さと、提供される救急医療サービスの包括的な範囲に主に起因しています。病院の洗練されたインフラと複雑な気道管理症例を処理する能力は、その市場リーダーシップに大きく貢献しています。このセグメントの強みは、集中治療室と救急部門における高度な気道管理デバイスの採用の増加によってさらに強化されています。熟練した医療専門家の存在と高リスク患者を管理する能力により、病院は複雑な気道処置に好ましい環境となっています。さらに、病院の調達能力とデバイスメーカーとの確立された関係が、その市場地位を強化しています。このセグメントは、有利な償還政策と病院環境における新技術の統合からも恩恵を受けています。

* 外来診療セグメント: 2025年から2030年にかけて年平均成長率7.6%で拡大すると予測されており、気道管理デバイス市場で最も急速に成長しているセクターとして浮上しています。この目覚ましい成長は、外来処置への移行の増加と費用対効果の高い医療提供モデルによって牽引されています。このセグメントの拡大は、外来診療環境におけるより安全な気道管理処置を可能にする技術進歩によって支えられています。同日手術と入院期間の短縮に対する患者の嗜好の高まりが、この成長軌道に大きく貢献しています。外来手術センターは、サービス能力を向上させるために最先端の気道管理機器への投資を増やしています。このセグメントの成長は、外来処置に対する償還政策の改善と、医療提供者の間で外来診療の受け入れが拡大していることによってさらに加速されています。さらに、質の高いケア基準を維持しながら医療費を削減することに焦点を当てることで、外来診療施設の拡大が引き続き推進されています。

地域別市場分析

* 北米: 2024年には世界気道管理デバイス市場で約39%の市場シェアを占め、優位な地位を維持しています。このリーダーシップは、この地域の洗練された医療インフラと、病院および病院前環境全体での高度な気道管理技術の広範な採用によって支えられています。主要な医療機器メーカーの存在と、彼らの継続的な革新的な製品の導入により、医療提供者は最先端のソリューションにアクセスできます。この地域の堅牢な償還制度と有利な医療政策は、特に救命救急医療現場におけるプレミアムデバイスの採用を促進しています。さらに、高い医療費と複雑な気道管理処置に精通した熟練した医療専門家の存在が市場の成長に貢献しています。米国やカナダなどの国々における患者安全と質の高いケア基準への強い焦点は、医療施設が高度な気道管理ソリューションに投資するよう促しています。さらに、この地域の確立された流通ネットワークは、さまざまな医療現場にこれらの重要な医療デバイスを効率的に供給することを保証しています。

* 欧州: 気道管理デバイスの重要な市場であり、2025年から2030年にかけて着実な成長を示しています。この地域の市場は、医療革新への強い重点と医療機器に対する厳格な品質基準によって特徴付けられています。ドイツ、フランス、英国などの国々における確立された医療システムの存在は、高度な気道管理ソリューションの採用を促進しています。欧州の医療提供者は、感染予防と患者安全への注目の高まりにより、使い捨てデバイスへの嗜好を高めています。この地域の高齢化とそれに伴う外科的処置の増加が、これらのデバイスへの需要を維持しています。さらに、医療機器メーカーと研究機関の強力な存在が、気道管理技術における継続的な革新を促進しています。高度な医療技術の採用を支援するこの地域の医療政策と、医療費の増加が、市場の成長に有利な環境を作り出しています。さらに、欧州連合加盟国全体での標準化された医療実践への重点は、気道管理処置の統一されたプロトコルを確立するのに役立っています。

* アジア太平洋: 2025年から2030年にかけて年平均成長率約6.9%で堅調な成長を遂げると予測されています。この地域の市場ダイナミクスは、中国やインドなどの新興経済国における急速に進化する医療インフラと医療費の増加によって形成されています。主要な医療センターにおける高度な医療技術の採用の増加が、市場の拡大を牽引しています。タイやシンガポールなどの国々における医療ツーリズムの増加は、洗練された気道管理デバイスへの追加需要を生み出しています。この地域の膨大な患者人口と呼吸器疾患の有病率の増加により、気道管理ソリューションへのより大きな投資が必要とされています。さらに、医療アクセスと保険適用範囲の改善により、より広範な人口層が高度な医療処置にアクセスできるようになっています。国内メーカーの存在と医療分野への外国直接投資の増加は、これらのデバイスの入手可能性と手頃な価格を向上させています。さらに、医療施設のアップグレードと救急医療サービスの改善を目的とした政府のイニシアチブが、市場の成長に有利な条件を作り出しています。

* 中東・アフリカ: 特にGCC諸国における医療投資の増加に牽引され、気道管理デバイス市場で成長の可能性を示しています。この地域の医療セクターは、主要な病院や医療センターが高度な医療技術を採用することで、大幅な近代化を経験しています。UAEやサウジアラビアなどの国々における医療ツーリズムの増加は、気道管理デバイスを含む洗練された医療機器への投資を促進しています。この地域の世界クラスの医療施設の開発への焦点は、市場拡大の機会を生み出しています。さらに、患者安全と質の高い医療提供に関する意識の高まりが、最新の気道管理ソリューションの採用を推進しています。国際的な医療提供者の存在と民間部門の参加の増加は、この地域全体の医療水準を向上させています。さらに、医療インフラとサービスの改善を目的とした政府のイニシアチブが、市場の成長に好ましい環境を作り出しています。この地域の救急医療サービスと集中治療施設への注目の高まりも、気道管理デバイスへの需要増加に貢献しています。

* 南米: 成長する医療インフラ開発と高度な医療技術に関する意識の高まりによって特徴付けられる、気道管理デバイスの新興市場を提示しています。この地域の医療セクターは、ブラジルなどの国々が最新の医療デバイスの採用を主導し、大きな変革を遂げています。民間医療投資の増加と医療アクセシビリティの改善を目的とした政府のイニシアチブは、市場拡大の新たな機会を生み出しています。救急医療サービスと集中治療施設への注目の高まりが、気道管理デバイスへの需要を牽引しています。さらに、外科的処置の増加と呼吸器疾患の有病率の増加により、これらのデバイスのより大きな採用が必要とされています。この地域の医療提供者は、高度な気道管理ソリューションを含む最新の機器で施設をアップグレードすることにますます注力しています。さらに、国際的なメーカーと地元の販売業者との間のパートナーシップは、これらの必須医療デバイスへのアクセスを改善しています。適切な気道管理の重要性に関する医療専門家の間の意識の高まりも、市場の発展に貢献しています。

競争環境

気道管理デバイス市場は、Ambu A/S、Armstrong Medical Inc.、BD、Convatec Inc.、ICU Medical (Smiths Medical, Inc.)、Intersurgical Ltd、Medline Industries, LP、Medtronic、Mercury Medical、Teleflex Incorporated、Verathonなどの主要企業によって牽引されています。これらの企業は、特に高度なビデオ喉頭鏡やスマート気道管理ソリューションの開発において、研究開発への多大な投資を通じて製品革新に一貫して注力しています。競争環境は、製品の有効性と臨床転帰を向上させるための医療提供者や研究機関との戦略的コラボレーションによって特徴付けられます。市場リーダーは、流通パートナーシップを通じて地理的プレゼンスを拡大すると同時に、サプライチェーンの回復力を確保するために製造能力を強化しています。また、感染管理の懸念に対処し、進化する医療施設の要件を満たすために、使い捨てデバイスの開発への重点が高まっています。

市場構造は、世界の医療機器コングロマリットが大きな市場シェアを占める一方で、専門的な地域メーカーも存在する、適度に統合された構造を示しています。確立された多国籍企業の存在は、広範な流通ネットワークと包括的な製品ポートフォリオを通じて市場の安定性を提供し、地域プレイヤーは地域の医療ニーズと費用対効果の高いソリューションへの理解を通じて貢献しています。市場では活発な合併・買収活動が見られ、大手企業が革新的なスタートアップを買収して技術能力と製品提供を拡大しています。

競争ダイナミクスは、グローバルな標準化とローカルなカスタマイズ要件の組み合わせによって形成されています。主要プレイヤーは、研究能力と財源を活用して市場リーダーシップを維持し、中規模企業は特定の製品カテゴリーまたは地域市場に焦点を当てて競争上の地位を維持しています。業界では、改良されたデバイスを開発し、製品の採用を確実にするために、メーカーと医療提供者との間の戦略的パートナーシップが見られます。市場参加者は、現地製造施設と流通パートナーシップを通じて、アジア太平洋地域とラテンアメリカの新興市場にますます注力しています。

気道管理デバイス市場での成功は、企業がコスト競争力を維持しながら革新する能力にますます依存しています。市場リーダーは、既存の医療インフラとの互換性を確保しながら、強化された安全機能を備えたスマートデバイスの開発に注力する必要があります。企業は、医療提供者との強力な関係を確立し、厳格な規制要件を満たすために堅牢な品質管理システムを維持する必要があります。製品提供と並行して包括的なトレーニングとサポートサービスを提供する能力は、市場での成功にとってますます重要になるでしょう。

将来の市場地位は、企業が新たな医療課題に対処し、変化する臨床実践に適応する能力によって決定されます。

このレポートは、「世界の気道管理デバイス市場」に関する包括的な分析を提供しています。気道管理デバイスは、呼吸困難な患者や呼吸補助が必要な患者に対し、開かれた安全な気道を確保し、気道閉塞の防止、酸素供給の促進、換気の補助を行う医療機器と定義されています。これらは手術、緊急医療、集中治療といった様々な状況で不可欠な役割を果たします。

市場は、デバイスタイプ、用途、患者タイプ、エンドユーザー、および地域という複数のセグメントに基づいて詳細に分析されています。デバイスタイプには、声門上デバイス、声門下デバイス、喉頭鏡、蘇生器などが含まれます。用途別では麻酔と救急医療が主要な分野であり、患者タイプは成人患者と小児患者に分類されます。エンドユーザーとしては、病院、外来診療施設、在宅医療などが挙げられます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象とされ、特に主要17カ国の市場規模とトレンドが詳細に調査されています。

市場規模に関して、世界の気道管理デバイス市場は2024年に22.2億米ドルと推定されています。2025年には23.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.70%で成長し、2030年には32.9億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、呼吸器疾患の有病率の増加と外科的介入の増加が挙げられます。また、気道管理デバイスにおける急速な技術進歩と継続的な製品革新も市場拡大に大きく貢献しています。さらに、高齢化の進展と有利な償還政策も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高い製品コストと厳格な規制承認プロセスは、市場参入と拡大の障壁となる可能性があります。加えて、新興経済国における限られた医療インフラと償還に関する課題も、市場の発展を妨げる要因として指摘されています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。しかし、予測期間(2025年から2030年)においては、アジア太平洋地域が最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となることが期待されます。

本レポートでは、ポーターのファイブフォース分析を通じて競争環境の強度も評価しており、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争ライバル関係の激しさといった側面から市場を分析しています。

競争環境のセクションでは、Ambu A/S、Medtronic、Teleflex Incorporated、BD、ICU Medical (Smiths Medical, Inc.)、Intersurgical Ltd、Medline Industries, LP、Mercury Medical、Verathonといった主要企業のプロファイルが提供されており、各社のビジネス概要、財務状況、製品と戦略、最近の動向などが網羅されています。

最後に、レポートは市場の機会と将来のトレンドについても言及しており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 呼吸器疾患の有病率の増加と外科的介入の数の増加

- 4.2.2 気道管理デバイスにおける急速な技術進歩と継続的な製品革新

- 4.2.3 高齢化人口の増加と有利な償還政策

-

4.3 市場の阻害要因

- 4.3.1 高い製品コストと厳格な規制承認プロセス

- 4.3.2 新興経済国における限られた医療インフラと償還の課題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 声門上デバイス

- 5.1.2 声門下デバイス

- 5.1.3 喉頭鏡

- 5.1.4 人工呼吸器

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 麻酔

- 5.2.2 救急医療

- 5.2.3 その他の用途

-

5.3 患者タイプ別

- 5.3.1 成人患者

- 5.3.2 小児患者

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来医療

- 5.4.3 在宅医療

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 Ambu A/S

- 6.1.2 Armstrong Medical Inc.

- 6.1.3 BD

- 6.1.4 Convatec Inc.

- 6.1.5 ICU Medical (Smiths Medical, Inc.)

- 6.1.6 Intersurgical Ltd

- 6.1.7 Medline Industries, LP

- 6.1.8 Medtronic

- 6.1.9 Mercury Medical

- 6.1.10 Teleflex Incorporated

- 6.1.11 Verathon

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

気道管理機器は、患者さんの生命維持において極めて重要な役割を担う医療機器群です。その定義は、何らかの原因で自力での気道確保が困難になったり、呼吸が停止したりする状況において、空気の通り道である気道を確保し、維持し、あるいは保護することを目的としたあらゆる医療機器を指します。具体的には、意識障害、呼吸不全、心肺停止、全身麻酔下での手術時など、多岐にわたる医療現場で不可欠な存在となっています。これらの機器は、酸素供給、人工呼吸、薬剤投与、気道内分泌物の吸引などを可能にし、患者さんの呼吸機能を補助し、生命を維持するために用いられます。

気道管理機器には、その使用目的や挿入部位によって様々な種類が存在します。まず、上気道管理機器としては、経口エアウェイや経鼻エアウェイが挙げられます。これらは、舌根沈下による気道閉塞を防ぐために口腔内や鼻腔から挿入され、比較的簡便に気道を確保できる点が特徴です。また、ラリンゲアルマスクエアウェイ(LMA)は、喉頭にマスクを密着させることで気道を確保する機器であり、気管チューブよりも侵襲性が低く、挿入が容易であるため、麻酔導入時や救急現場で広く利用されています。LMAには、標準型、プロシール型、換気口付きなど、様々な改良型が存在し、用途に応じて使い分けられています。

一方、より確実な気道確保が必要な場合には、下気道管理機器が用いられます。その代表が気管チューブです。気管チューブは、口腔または鼻腔から気管内に直接挿入され、カフを膨らませることで気道を完全に密閉し、人工呼吸器との接続を可能にします。これにより、確実な換気と誤嚥防止が図られます。気管チューブには、経口用、経鼻用、カフ付き、カフなし、強化型などがあり、患者さんの状態や手術の種類に応じて選択されます。長期的な気道管理が必要な場合には、頸部に外科的に穴を開けて挿入する気管切開チューブが使用されます。これは、気管チューブよりも患者さんの快適性が高く、口腔ケアが容易になるという利点があります。

これらの主要な気道管理機器の他にも、挿管を補助する機器や、気道管理の安全性を高める関連技術も重要です。例えば、喉頭鏡は気管チューブ挿入時に声門を直視するための機器であり、直達喉頭鏡と、モニターで気道内を観察できるビデオ喉頭鏡があります。ビデオ喉頭鏡は、困難な気道挿管においてその有用性が高く評価されており、近年急速に普及が進んでいます。また、スタイレットやブジーは、気管チューブの挿入を容易にするための補助具です。さらに、カプノグラフィは呼気中の二酸化炭素濃度をリアルタイムで測定することで、気管チューブが正しく気管内に挿入されているかを確認し、換気状態をモニタリングするために不可欠な技術です。吸引器も、気道内の分泌物を除去し、気道開通性を維持するために重要な役割を果たします。

気道管理機器の用途は非常に広範です。救急医療の現場では、心肺停止や重症外傷、アナフィラキシーショックなど、緊急性の高い状況で迅速な気道確保が求められます。麻酔科では、全身麻酔下での手術中に患者さんの呼吸を管理するために必須であり、集中治療室(ICU)では、重度の呼吸不全患者さんや意識障害のある患者さんの人工呼吸管理に用いられます。また、頭頸部や胸部の手術など、特定の外科手術においても、術中の気道確保と管理は極めて重要です。院外救急隊やドクターヘリなど、病院前救護の現場でも、これらの機器を用いた高度な気道管理が行われています。さらに、気管切開を受けた患者さんの中には、在宅で気管切開チューブの管理を行うケースもあり、在宅医療においてもその重要性が増しています。

関連技術の進化も、気道管理機器の発展を支えています。画像技術の進歩は、ビデオ喉頭鏡やファイバースコープの登場により、より安全で確実な挿管を可能にしました。センサー技術は、カプノグラフィやパルスオキシメトリーといったモニタリング機器の精度を高め、リアルタイムでの患者状態把握に貢献しています。素材科学の分野では、生体適合性、柔軟性、耐久性、さらには抗菌性を持つ新素材の開発が進み、患者さんの安全性と快適性の向上に寄与しています。将来的には、AIやロボティクス技術が、挿管支援システムやトレーニングシミュレーションに応用される可能性も指摘されています。また、感染制御の観点から、ディスポーザブル(使い捨て)製品の普及や、再利用可能な機器の高度な滅菌技術も重要な要素です。

気道管理機器の市場は、世界的に見ても安定した成長を続けています。高齢化の進展に伴う慢性呼吸器疾患患者の増加、手術件数の増加、そして救急医療体制の強化などが、市場拡大の主要な要因となっています。主要な医療機器メーカーが、より安全で、より使いやすく、より低侵襲な製品の開発に注力しています。現在のトレンドとしては、ビデオ喉頭鏡の普及による挿管成功率の向上と合併症の低減、ディスポーザブル製品の増加による感染リスクの低減、そして在宅医療へのシフトに対応した簡便な管理機器の需要増が挙げられます。しかし、高機能化に伴うコストの増加、医療従事者への適切なトレーニングの必要性、そして感染リスクの完全な排除といった課題も依然として存在します。

将来の展望としては、気道管理機器はさらなる低侵襲化とスマート化が進むと予想されます。より細径で柔軟なチューブや、患者さんの解剖学的特徴に合わせた個別化されたデバイスの開発が進むでしょう。センサーを内蔵し、リアルタイムで気道内の状態や換気状況をモニタリングできる「スマートチューブ」の登場も期待されます。AIを活用した挿管支援システムは、経験の浅い医療従事者でも安全かつ確実に挿管を行えるようサポートし、トレーニングの効率化にも貢献するでしょう。また、遠隔医療や在宅医療の普及に伴い、専門家でなくても安全に扱える簡便な気道管理機器や、遠隔モニタリングシステムとの連携が強化されると考えられます。感染制御技術もさらに進化し、新素材やコーティング技術によって、より安全な製品が提供されるようになるでしょう。これらの技術革新は、患者さんの予後改善と医療の質の向上に大きく貢献していくことになります。