スマート電力メーター市場 規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

スマートメーター市場レポートは、相 (単相、および三相)、通信技術 (電力線通信 (PLC) など)、テクノロジー (高度計量インフラストラクチャ (AMI) など)、エンドユーザー (住宅、商業、および産業)、設置モード (新規設置、および改修/交換)、ならびに地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート電力メーター市場の概要、成長トレンド、および予測(2025年~2030年)について、以下の通りご報告いたします。

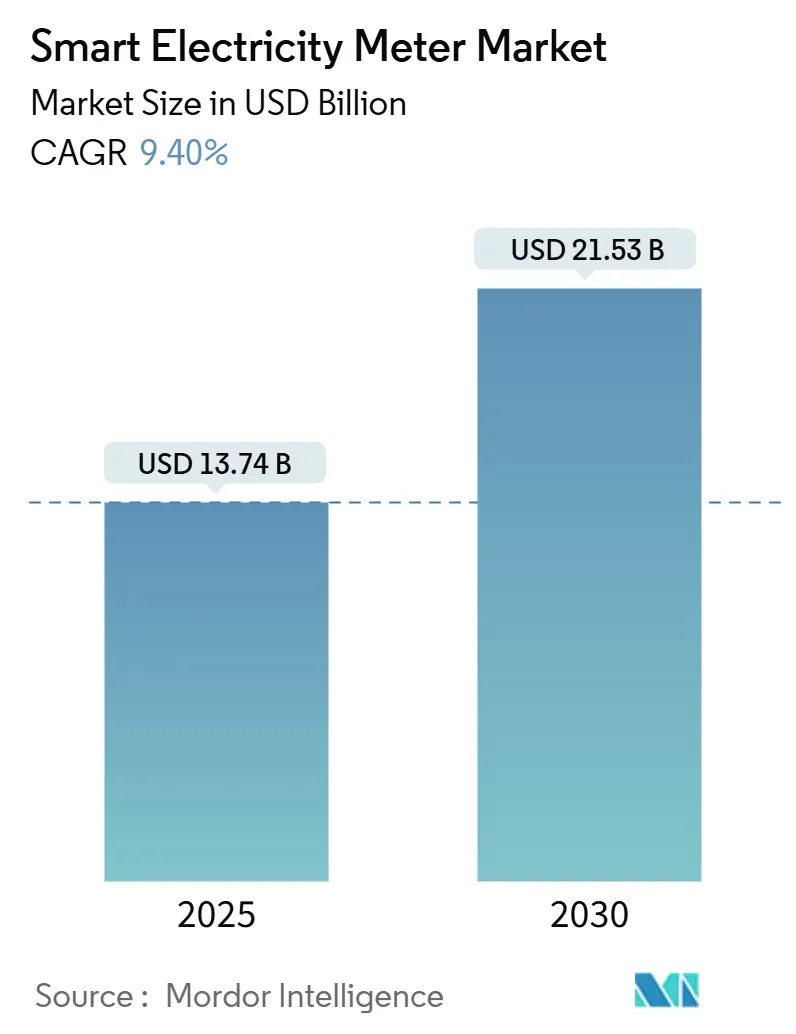

# スマート電力メーター市場の概要

スマート電力メーター市場は、2025年には137.4億米ドルと推定され、2030年には215.3億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は9.40%です。この市場の成長は、グリッド近代化の義務化、再生可能エネルギー統合の目標達成、および接続コストの着実な低下によって推進されています。電力会社は、スマートメーターを停電管理、電力品質分析、分散型エネルギー資源の調整をサポートする「グリッドエッジインテリジェンスノード」として再定義しています。

通信技術の面では、セルラーおよびNB-IoT接続が、かつてPLC(電力線通信)が保持していたコストパフォーマンスの障壁を打ち破り、初期のAMR(自動検針)システムを飛び越えて導入を進める電力会社を後押ししています。また、部品の小型化と組み込みAIにより、高解像度のデータ取得が可能となり、柔軟な料金プログラムや仮想発電所をサポートしています。アジアの規模の経済は平均販売価格を押し下げ続け、ラテンアメリカ、アフリカ、東南アジアの小規模な電力会社が新たな導入予算を確保できるようになっています。

# 主要なレポートのポイント

* フェーズ別: 単相メーターが2024年に収益シェアの64%を占め、三相デバイスは2030年までに9.20%のCAGRで成長すると予測されています。

* 通信技術別: PLCが2024年にスマート電力メーター市場シェアの45%を占めましたが、セルラー/NB-IoTは2025年から2030年の間に12%のCAGRを記録すると予測されています。

* 技術別: AMI(高度検針インフラ)は2024年に市場規模の68%を占め、2030年までに11.5%のCAGRで成長し、市場を支配すると予想されています。

* エンドユーザー別: 住宅セグメントが2024年の収益の71%を占めましたが、産業セグメントは2024年から2030年にかけて10.10%のCAGRを記録すると予想されています。

* 設置モード別: 新規導入が2024年の出荷量の58%を占めましたが、改修/交換プロジェクトは2030年までに9.8%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年にスマート電力メーター市場シェアの48%を占め、中東は2025年から2030年の間に10.5%のCAGRを記録すると予測されています。

# グローバルスマート電力メーター市場のトレンドと洞察

推進要因

1. EU-2025三相メーター交換義務: 欧州では、2027年までに既存の三相メーターを交換する法的義務があり、電力会社は粒度の高いインターバルデータを取得し、サブメータリングサービスをサポートするAMIプラットフォームの導入を進めています。三相ユニットは単相ユニットの約3倍の平均販売価格を持ち、ソフトウェアプロバイダーはデータ管理契約を通じて継続的な収益を得ています。

2. 中国NB-IoTスマートメーター大規模入札: 中国国家電網公司による600万台のデュアルモードNB-IoTメーターの2025年入札は、セルラー接続が価格競争力のある選択肢であることを確固たるものにしました。大量調達はグローバルバイヤーの部品コストを圧縮し、モデムベンダーの認証サイクルを短縮します。この設計テンプレートは、同様の都市密度課題を抱える東南アジアの電力会社にも波及しています。

3. 米国・日本におけるデマンドレスポンスAMI導入: 北米と日本の電力会社は、第2世代AMIにリアルタイムの価格シグナルを重ね合わせ、大型家電やEV充電器をピーク負荷からシフトさせています。これにより、エッジコンピューティングと迅速なファームウェア更新が可能なメーターの価値が高まっています。ベンダーは、グリッドサポートサービスなどの非商品収益を電力会社にもたらす分散型インテリジェンスアプリケーションをバンドルすることで、プレミアムな利益を得ています。

4. オセアニアにおけるプロシューマー課金の急増: オーストラリアとニュージーランドにおける屋上太陽光発電の高い普及率は、数秒ごとに流入と流出を記録できるメーターを必要としています。規制当局は小売業者にコスト反映型料金への移行を促しており、機能豊富なメーターの商業的根拠を生み出しています。

抑制要因

1. ASICサプライチェーン不足によるBOMコスト上昇: 特殊プロセッサの継続的な不足により、メーター製造費用が15~25%上昇しています。小規模ベンダーは多目的MCUを使用するためにボードを再設計しており、検証サイクルが長期化し、運転資金が増加しています。北米の一部の地方電力会社は、2026年に稼働するウェハー工場が不足を解消することを期待して、第2段階の導入を2027年まで延期しています。

2. 英国CPA/EU REDサイバー認証の遅延: 欧州の進化するサイバーセキュリティ規制は、ベンダーに国別のファームウェアの作成と長期にわたるラボテストを義務付けています。CPA(Commercial Product Assurance)承認のリードタイムは現在14ヶ月を超え、入札スケジュールを混乱させています。この追加のコンプライアンス費用は、中堅サプライヤーの利益率を侵食し、多国籍製品ロードマップを複雑にしています。

3. フランス・カナダにおけるRF排出への反発: フランスとカナダでは、RF排出に対する懸念がスマートメーター導入の障壁となる可能性があります。

4. サハラ以南の電力会社におけるレガシーSCADAとの非互換性: サハラ以南アフリカの電力会社や地方自治体のネットワークでは、既存のSCADAシステムとの互換性問題が長期的な導入の制約となっています。

# セグメント分析

1. フェーズ別: 産業用三相メーターの勢い

単相メーターが2024年に収益シェアの64%を占めましたが、三相デバイスは2030年までに9.20%のCAGRで成長すると予測されています。電力会社は、中電圧フィーダー、再生可能エネルギーインバーター、および高調波が豊富な負荷プロファイリングを必要とするEV急速充電器に三相メーターを好んで使用しています。EUの義務化により、電圧低下記録や統合された切断リレーなどの高度な三相機能が強制され、スマート電力メーター市場は高マージンの産業契約へと価値がシフトしています。

2. 通信技術別: セルラー接続の加速

PLC(電力線通信)は2024年に45%のシェアを維持しましたが、セルラーNB-IoTおよびLTE-Mモジュールはコストギャップを縮め、2030年までに12%のCAGRで成長する見込みです。中国の大規模入札は、都市部の密集地域でPLCよりも6ヶ月早い導入期間を示しています。市場はハイブリッドアーキテクチャへと移行しており、RFメッシュが郊外をバックホールし、セルラー技術が高層ビル群をカバーすることで、リピーターファームなしで連続的なカバレッジを確保しています。eSIMの採用はプロビジョニングを簡素化し、運用コストを最大35%削減します。

3. 技術別: グリッドインテリジェンスの基盤としてのAMI

AMI(高度検針インフラ)は2024年の収益の68%を占め、11.5%のCAGRで成長し、2030年までにAMI収益を顕著なレベルに引き上げると予想されています。第1世代AMRから双方向AMI 2.0への移行は、フィーダーレベルの損失検出、遠隔再接続、および5秒未満での料金切り替えを可能にします。メーター上のエッジAIは、中性線故障やメーター改ざんイベントをローカルで検知し、現場訪問を18%削減します。AMRのフットプリントは2030年までに19%に縮小すると予想されており、レトロフィットキットが既存のメーターを低コストのエッジデバイスに変換し、AMI機能を重ね合わせることで、既存投資を保護します。

4. エンドユーザー別: 産業用途の加速

住宅導入が2024年の出荷量の71%を占める主要セグメントでしたが、産業サブセグメントは、製造業者が電力品質の可視化と炭素排出量監査を優先するため、10.10%のCAGRで成長すると予測されています。時間帯別料金とリアルタイム消費ダッシュボードは、直接的な生産コスト削減をもたらし、メキシコやトルコの大規模自動車工場がメーター駆動のピークシェービングスキームを試験的に導入しています。商業施設では、既存のAMIにサブメータリングを重ね合わせ、内部コストを正確に配分しています。ESG報告規則が厳格化するにつれて、スマートメーターはエネルギーおよび炭素データロガーへと進化しており、東南アジアの自由貿易地域全体で調達入札が増加しています。

5. 設置モード別: レトロフィットによる対象ベースの拡大

新規設置が2024年にスマート電力メーター市場の初期導入サイクルの58%を占めましたが、レトロフィットおよび交換プロジェクトは8.70%のCAGRで増加すると予測されています。第1世代AMRフリートを持つ電力会社は、メーターエンクロージャー全体を交換することなく、ファームウェアダウンロードと遠隔切断を可能にするスナップオン通信モジュールを選択しています。このアプローチは、平均アップグレードコストを最大60%削減し、分析ソフトウェアの予算を確保します。消費者のパネル調査によると、62%の世帯が既存のソケットを維持する非侵襲的なレトロフィットを好んでおり、価格に敏感な市場での受け入れを加速させています。

# 地域分析

1. アジア太平洋: 2024年にスマート電力メーター市場で47.50%の収益シェアを占め、グローバル出荷量の大部分を占め、市場のボリュームエンジンであり続けています。中国だけでも26省で5億9000万のAMIエンドポイントが導入されており、現地サプライヤーに比類のない規模の優位性をもたらしています。インドの2027年までに2億5000万台のプリペイドスマートメーター導入に向けた連邦政府の推進は、官民合弁事業を刺激し、第三者融資構造を解き放っています。日本と韓国の都市部の高密度ノードでは、AMI 2.0を導入してサブ秒イベントデータを取得し、屋上太陽光発電の急増に伴う電力品質監視を強化しています。

2. 中東: 2025年から2030年にかけて、中東のスマート電力メーター市場は10%という堅調な成長率で成長する見込みです。この急増は、主に湾岸協力会議(GCC)の電力会社がグリッドのデジタル化を推進し、時間帯別料金を導入し、デマンドサイド管理を重視していることに起因しています。サウジアラビア、UAE、オマーンなどの国々では、AMIの広範な導入により、課金精度と停電時の可視性が向上しています。

3. 北米: 2024年までに77%の普及率を達成し、電力会社は現在、停電検知アルゴリズムとEV負荷予測を統合したデバイスに第1世代AMIユニットを交換しています。米国エネルギー省の105億ドルのグリッドレジリエンス助成金制度は、中規模の地方自治体がメーター中心の故障隔離ルーチンを含むアップグレードを正当化するのに役立っています。

4. 欧州: 政策主導の状況が特徴で、厳格なサイバーセキュリティとデータプライバシーの義務が課されています。2022年末までに顧客の56%がスマートメーターを導入しており、欧州大陸はデータアクセスを調和させ、小売業者が国境を越えて柔軟な料金を提供できるようにすることに重点を置いています。50億ユーロのイノベーション基金は、2027年までに90%の普及率を目指し、AI対応の負荷予測を重要な成果物として位置付けています。2025年から始まる義務的な三相メーター交換は、特にドイツ、スペイン、北欧諸国で産業用途の導入を加速させています。

# 競合状況

上位5社が2024年の出荷量のかなりのシェアを占めており、市場の集中度は中程度です。Landis+Gyrは分散型インテリジェンスへの積極的なR&D投資を通じてリードし、Itronは成長するマネージドサービスバックログを活用しています。Sagemcomはハードウェアとデマンドレスポンスソフトウェアを組み合わせることで欧州でのシェアを固め、HoneywellのElsterラインは強力なレトロフィットフランチャイズを維持しています。Wasion GroupやJiangsu Linyangなどの地域スペシャリストは、国内標準に合わせたコスト競争力のある設計を通じて成功を収め、多国籍企業との価格差を縮めています。

戦略的買収は、継続的なソフトウェア収益への転換を示しています。Macquarieによる2025年のIberdrolaの英国メーターフリート買収は、長期的なレンタル収入と付加価値サービスのためのプラットフォームを提供します。ConlogとPlentifyのパートナーシップは、アフリカ独自のグリッド制約に対応するため、負荷制御ロジックをプリペイドメーターに組み込んでいます。Tata Consultancy ServicesはLandis+Gyrと協力し、分析機能を電力会社のクラウド移行にバンドルし、クロスセルポテンシャルを強化しています。

製品ロードマップは、オンメーター異常検出を実行するAI組み込み型シリコンに集約されており、データバックホールとレイテンシを削減します。EU REDおよび英国CPAに準拠したサイバー強化機能は、入札の基本要件となっています。オープンソースのヘッドエンドソフトウェアの台頭は、インテグレーターの参入障壁を下げ、サービス契約に新たな競争圧力を注入しています。

# 最近の業界動向

* 2025年5月: MacquarieはIberdrolaの英国スマートメーター事業を約9億ポンドで買収し、270万のエンドポイントを追加し、ポートフォリオを1300万メーター以上に拡大しました。

* 2025年5月: ConlogはPlentifyと提携し、アフリカ市場全体でユーティリティグレードの家庭用エネルギー管理を提供するため、制御アルゴリズムをプリペイドメーターに統合しました。

* 2024年12月: Tata Consultancy ServicesとLandis+Gyrは、TCS Clever EnergyとLandis+GyrのAMIポートフォリオを統合する3年間のプログラムを開始しました。

* 2024年12月: IntellihubとSmartは、オーストラリアの家庭向けに太陽光発電、蓄電、最適化サービスをバンドルしたホームエネルギーキットを発売しました。

以上が、スマート電力メーター市場の概要、主要なトレンド、および競合状況に関する詳細な要約でございます。

スマート電力メーター市場に関する本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を詳細に分析しています。

市場規模と成長予測

世界のスマート電力メーター市場は、2025年には137.4億米ドルに達し、2030年までに215.3億米ドルに成長すると予測されています。これは、市場が今後も堅調に拡大することを示しています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。欧州連合(EU)における2025年までの三相メーターへの交換義務化は、特に欧州市場で大きな影響を与えています。中国では、NB-IoTスマートメーターの大型入札が市場を活性化させています。米国および日本では、デマンドレスポンス対応のAMI(Advanced Metering Infrastructure)導入が積極的に進められています。オセアニア地域では、プロシューマー(生産消費者)向けの課金システムが急増しており、南米南部地域では、送電網の近代化に向けた刺激策が講じられています。さらに、GCC(湾岸協力会議)諸国では、時間帯別料金制度の導入が進められており、これらすべてが市場拡大に寄与しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。ASIC(特定用途向け集積回路)のサプライチェーン不足は、部品コスト(BOMコスト)を最大25%上昇させ、北米および欧州での導入遅延を引き起こしています。英国のCPA(サイバーセキュリティ製品アシュアランス)およびEUのRED(無線機器指令)に基づくサイバー認証の遅延も、市場展開の障壁となっています。フランスやカナダでは、RF(無線周波数)排出に関する反発があり、導入計画に影響を与えています。また、サハラ以南のアフリカ地域の電力会社では、レガシーSCADAシステムとの互換性の問題が課題となっています。

主要セグメントの動向

* 相別: 三相メーターは、欧州の交換義務化に牽引され、2025年から2030年にかけて年平均成長率(CAGR)10.3%で最も速く成長すると予測されています。

* 通信技術別: セルラー通信(NB-IoT / LTE-M)は、モジュールコストの低下、広範なカバレッジ、および導入の簡素化により、年平均成長率12%で成長しており、注目されています。

* 地域別: アジア太平洋地域は、強力な規制支援と第2世代AMIへのアップグレードにより、2024年には48%と最も高い普及率を記録しています。

競争環境

市場の主要企業には、Landis+Gyr、Itron、Sagemcom、Honeywell (Elster)、Wasion Group、Jiangsu Linyangなどが挙げられ、これらの企業が世界の出荷量において大きなシェアを占めています。

レポートの範囲と分析

本レポートは、単相・三相といった「相」、PLC(電力線通信)、RFメッシュ、セルラー(NB-IoT / LTE-M)などの「通信技術」、AMI(Advanced Metering Infrastructure)やAMR(Automatic Meter Reading)といった「技術」、住宅、商業、産業といった「エンドユーザー」、新規設置や改修・交換といった「設置モード」、そして北米、南米、欧州、アジア太平洋、中東、アフリカといった「地域」別に市場を詳細にセグメント化し、価値(米ドル)ベースでの市場予測を提供しています。また、研究方法論、市場の規制・技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望についても網羅的に分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EU-2025の三相交換義務化

- 4.2.2 中国のNB-IoTスマートメーター大規模入札

- 4.2.3 米国・日本のデマンドレスポンスAMI導入

- 4.2.4 オセアニアにおけるプロシューマー課金の急増

- 4.2.5 南部コーンにおけるグリッド近代化刺激策

- 4.2.6 GCCにおける時間帯別料金の導入

-

4.3 市場抑制要因

- 4.3.1 ASICサプライチェーンの不足によるBOMコストの高騰

- 4.3.2 英国CPA/EU REDサイバー認証の遅延

- 4.3.3 フランスおよびカナダにおけるRF排出への反発

- 4.3.4 サブサハラ地域の公益事業におけるレガシーSCADAの非互換性

- 4.4 産業バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 フェーズ別

- 5.1.1 単相

- 5.1.2 三相

-

5.2 通信技術別

- 5.2.1 電力線通信 (PLC)

- 5.2.2 無線周波数メッシュ

- 5.2.3 セルラー (NB-IoT / LTE-M)

- 5.2.4 ハイブリッド / その他

-

5.3 技術別

- 5.3.1 高度計量インフラ (AMI)

- 5.3.2 自動検針 (AMR)

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.3 産業用

-

5.5 設置モード別

- 5.5.1 新規設置

- 5.5.2 改修 / 交換

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 チリ

- 5.6.2.3 コロンビア

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 北欧諸国

- 5.6.3.7 ベネルクス

- 5.6.3.8 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 GCC

- 5.6.5.2 トルコ

- 5.6.5.3 イスラエル

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Landis+Gyr Group AG

- 6.4.2 Itron Inc.

- 6.4.3 Sagemcom SAS

- 6.4.4 Honeywell International Inc. (Elster)

- 6.4.5 Kamstrup A/S

- 6.4.6 Wasion Group Holdings

- 6.4.7 Jiangsu Linyang Energy Co. Ltd

- 6.4.8 Ningbo Sanxing Electric Co. Ltd

- 6.4.9 Hexing Electric Company Ltd

- 6.4.10 Holley Technology Ltd

- 6.4.11 Nanjing Xinlian Electronics Co. Ltd

- 6.4.12 Sensus USA Inc. (Xylem Inc.)

- 6.4.13 ABB Ltd.

- 6.4.14 Siemens AG

- 6.4.15 Schneider Electric SE

- 6.4.16 General Electric Co.

- 6.4.17 Aclara Technologies LLC

- 6.4.18 EDMI Ltd

- 6.4.19 Genus Power Infrastructures Ltd

- 6.4.20 ZENNER International GmbH and Co. KG

- 6.4.21 Secure Meters Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スマート電力メーターは、従来の機械式または電子式電力メーターとは異なり、電力使用量をデジタルで計測し、そのデータを通信ネットワークを通じて電力会社や関連サービスプロバイダーに自動的に送信する機能を備えた次世代の電力計でございます。単に電力量を計るだけでなく、リアルタイムに近い形で詳細なデータを収集・送信できる点が最大の特徴です。これにより、電力会社は遠隔での検針が可能となり、消費者側も自身の電力使用状況をより詳細に把握できるようになります。これは、スマートグリッド構築の基盤となる重要なデバイスであり、エネルギー管理の効率化、省エネルギー推進、そして新たな電力サービスの創出に不可欠な存在として位置づけられています。

スマート電力メーターには、いくつかの種類がございます。まず、通信方式によって分類できます。有線通信では、既存の電力線を利用するPLC(Power Line Communication)方式や、光ファイバーなどの専用回線を利用する方式があります。無線通信では、特定小電力無線やWi-SUNなどのRF(Radio Frequency)方式、あるいは携帯電話網を利用するセルラー方式などが採用されています。日本では、主にWi-SUNやセルラー方式が導入されています。また、機能面では、電力会社向けのデータ送信だけでなく、家庭内のエネルギー管理システム(HEMS)などと連携し、消費者自身が電力使用量データを活用できる「Bルート」と呼ばれる通信機能を持つものが一般的です。さらに、太陽光発電などの分散型電源からの逆潮流にも対応できる双方向計測機能を備えたものも普及しています。設置場所によっても、一般家庭用、事業所用、工場用など、計測容量や機能が異なるモデルが存在します。

スマート電力メーターの用途とメリットは多岐にわたります。消費者にとっては、電力使用量の「見える化」が最大のメリットです。リアルタイムに近いデータを通じて、どの時間帯にどれだけの電力を消費しているかを把握できるため、省エネ意識の向上や節電行動の促進に繋がります。また、時間帯別料金プランなど、多様な料金メニューの利用が可能となり、電気料金の最適化を図ることができます。遠隔検針により、検針員が自宅を訪問する必要がなくなり、プライバシー保護にも寄与します。電力会社にとっては、検針業務の自動化・効率化によるコスト削減が図れます。さらに、詳細な電力使用量データを収集することで、電力需要予測の精度が向上し、発電計画の最適化や安定供給に貢献します。停電発生時には、スマートメーターからの情報により、停電箇所の特定を迅速に行い、復旧作業の効率化が期待できます。不正使用の検知能力も向上し、電力ロスの削減にも繋がります。社会全体としては、スマートグリッドの構築を加速させ、再生可能エネルギーの導入拡大や、デマンドレスポンスといった需要側の調整による電力系統の安定化に貢献し、ひいてはCO2排出量の削減にも寄与する重要なインフラとなります。

関連技術としては、まずAMI(Advanced Metering Infrastructure)が挙げられます。これは、スマートメーター、通信ネットワーク、そして収集したデータを管理・分析するシステム全体を指し、スマートメーターはその末端を構成するデバイスです。家庭内のエネルギー管理を最適化するHEMS(Home Energy Management System)や、ビル全体のエネルギー管理を行うBEMS(Building Energy Management System)は、スマートメーターから得られる電力使用量データを活用して、家電製品や設備機器の制御を行います。スマートグリッドは、電力の供給側と需要側を情報通信技術で結び、電力の流れを最適化する次世代送電網であり、スマートメーターはその末端で電力使用状況を把握し、スマートグリッド全体の効率的な運用を支える役割を担います。また、スマートメーターはIoT(Internet of Things)デバイスの一種であり、収集された膨大なデータはAIやビッグデータ分析技術によって解析され、より高度な需要予測やサービス提供に活用されます。VPP(Virtual Power Plant:仮想発電所)のような、分散型電源を統合的に制御するシステムにおいても、スマートメーターは各電源や需要家の状況を把握するための重要な情報源となります。

市場背景としては、世界的なエネルギー効率向上、CO2排出量削減、そして電力システム改革の動きがスマート電力メーターの導入を強く推進しています。特に日本では、2016年の電力小売全面自由化が大きな契機となりました。これにより、消費者は電力会社を自由に選択できるようになり、多様な料金プランやサービスが提供されるようになりましたが、その基盤としてスマートメーターの普及が不可欠とされました。政府は、大手電力会社に対し、2020年代半ばまでに全世帯・全事業所へのスマートメーター導入を完了させる目標を掲げ、導入が急速に進められています。これは、再生可能エネルギーの主力電源化や、デマンドレスポンスの推進といった国のエネルギー政策とも密接に連携しています。一方で、導入コスト、通信インフラの整備、サイバーセキュリティ対策、そして収集されたデータの適切な管理と活用方法の確立などが課題として認識されており、これらの解決に向けた取り組みが進められています。

将来展望として、スマート電力メーターはさらなる進化を遂げると考えられます。計測データのリアルタイム性が強化され、より高頻度で詳細なデータが取得できるようになることで、電力系統の安定化や需要予測の精度が飛躍的に向上するでしょう。また、電力だけでなく、ガスや水道メーターとの連携、さらには家庭内の様々なIoTデバイスとの統合が進み、より包括的なエネルギー管理システムの中核を担うようになる可能性があります。エッジコンピューティング技術の導入により、メーター自体が一部のデータ処理や分析を行い、より迅速な制御やサービス提供が可能になることも期待されます。収集されたビッグデータは、AIによる高度な分析を通じて、個々の消費者に最適化された省エネ提案や、地域コミュニティ全体でのエネルギー最適化、さらには新たなエネルギーサービスビジネスの創出に繋がるでしょう。スマートメーターは、スマートシティやスマートコミュニティの実現に向けた重要なインフラとして、交通、防災、医療など他分野との連携を深め、社会全体のレジリエンス強化にも貢献していくことが予想されます。その一方で、個人情報を含む膨大なデータの取り扱いにおけるプライバシー保護や、サイバー攻撃に対するセキュリティ対策の強化は、今後も継続的に取り組むべき重要な課題であり続けるでしょう。