循環器情報システム市場の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

本レポートは循環器情報システム市場の動向をカバーしており、市場は運用形態(ウェブベース型およびオンプレミス型)、コンポーネント、エンドユーザー、地域別にセグメント化されています。上記の各セグメントの市場規模(百万米ドル)を掲載しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

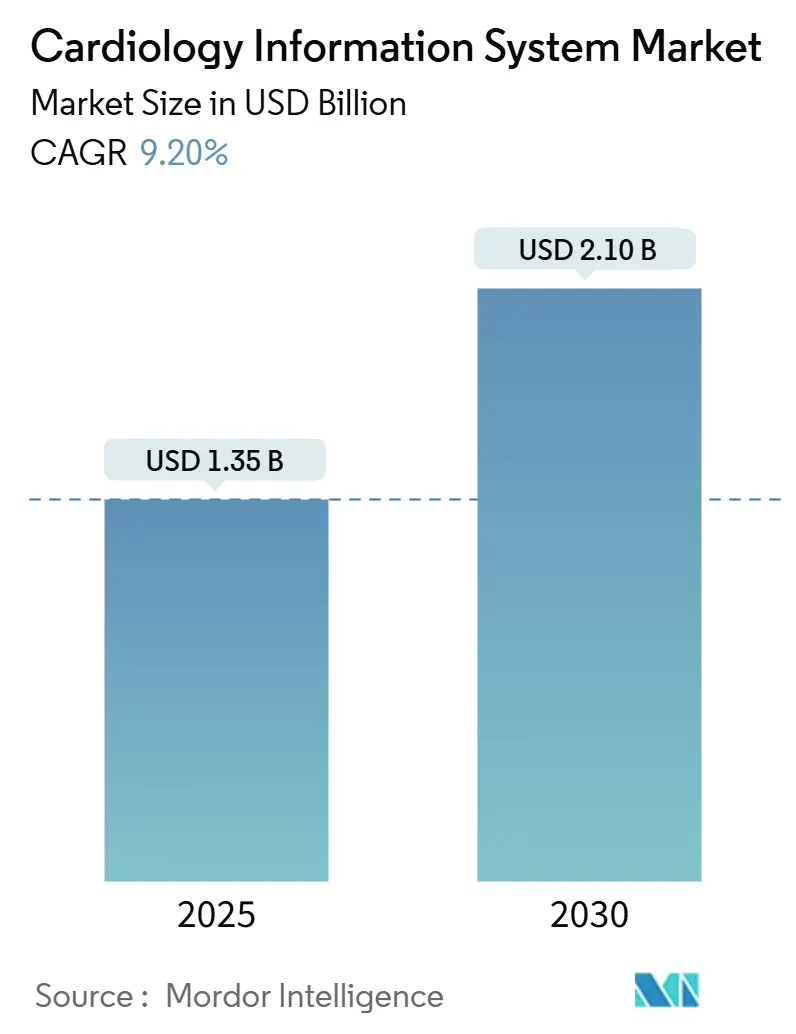

心臓病情報システム市場は、心血管疾患の有病率増加、各国のデジタルヘルス推進、AIツールのFDA承認加速を背景に、現代的な心臓ITソリューションへの大きな需要が生まれています。市場規模は2025年に13.5億米ドル、2030年には21.0億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.20%です。市場は中程度の集中度を示し、北米が最大の市場である一方、アジア太平洋地域が最も急速な成長を遂げています。主要な市場プレイヤーには、GE HealthCare、Philips、Siemens Healthineersなどが挙げられます。

市場分析

業界のリーダーたちは、構造化レポート、予測分析、自動画像解釈機能を迅速に組み込み、多忙な心臓病専門医がケアの質を損なうことなく、より多くの処置に対応できるよう努めています。ベンダー中立性、主要な電子カルテ(EHR)スイートとのネイティブな相互運用性、段階的な移行を可能にするモジュール型アーキテクチャが標準的な要件として浮上しています。また、バンドル型支払いモデルが心臓関連のアウトカムに直接報酬を結びつけるため、病院は従来の放射線科中心のプラットフォームから心臓病情報システムへの移行を再評価しており、サイバーセキュリティとワークフローの改善を両立させるクラウド、エッジ、ハイブリッド展開形式での競争が激化しています。

成長要因

主な成長要因としては、以下の点が挙げられます。

* 心臓病および脳卒中の世界的な有病率の増加: 1990年から2024年にかけて心血管疾患の症例がほぼ倍増し、5億2300万人に達したことで、スケーラブルな情報プラットフォームの構造的な必要性が高まっています。特に低・中所得地域では、診断インフラが限られているため、費用対効果の高いクラウドアクセスが求められています。予測分析の緊急性も高まり、アジア太平洋や中東では集団レベルのスクリーニングが市場展開を後押ししています。

* デジタル心臓病学および電子カルテ(EHR)義務化に対する政府資金: 米国では、メディケア・メディケイドサービスセンター(CMS)がEHRの相互運用性に報酬を連動させ、AI対応の冠動脈CT分析が心臓病情報システムワークフローに直接組み込まれるようになりました。また、21世紀Cures Actは情報遮断に厳しい罰則を課し、病院に標準ベースのインターフェース導入を促しています。欧州ではEuropean Health Data Spaceが国境を越えたデータ交換を義務化し、アジア太平洋諸国はクラウドプラットフォームの初期費用を相殺する助成金を提供しており、これらが総所有コストを削減し、導入を加速させています。

* 価値ベースのケアへの移行とエンタープライズイメージングの需要: バンドル型支払いとアカウンタブルケアの目標により、病院は心臓関連の30日および90日アウトカムに直接的な財務責任を負うようになりました。米国プロバイダーネットワークの3分の2が、放射線科、心臓病科、血管データを統合するエンタープライズイメージング戦略を計画しており、クラウドベースのエンタープライズリポジトリは、地方の拠点病院がカテーテル検査データを専門医の遠隔読影のためにアップロードすることを可能にし、シームレスな連携を支援しています。

* AIを活用した意思決定支援による心臓病専門医のワークフロー改善: 米国FDAは心臓病学向けに160以上のAIソリューションを承認しており、壁運動スコアリング、冠動脈プラーク定量化、不整脈検出などを自動化し、解釈時間を最大50%短縮しています。2030年までに最大15,800人の心臓病専門医が不足すると予測される中、AIはスループット向上とケアの質の維持に不可欠なツールとなっています。

阻害要因

一方、市場の成長を抑制する要因も存在します。

* 高額な初期投資と統合コスト: フルスコープの心臓病情報システムの導入には、ハードウェア、インターフェース、変更管理サービスを含めると100万米ドルを超えることが多く、特に中規模病院にとっては大きな障壁となります。既存のレガシーシステムとの統合も複雑で、プロジェクト期間を長期化させる傾向があります。

* マルチクラウドにおけるサイバーセキュリティとデータ主権の懸念: 米国の病院に対するランサムウェア攻撃の増加により、サイバーセキュリティ対策への要求が高まっています。欧州のGDPRやオーストラリア、カナダの健康データ居住要件など、地域ごとの厳格な規制がマルチクラウド展開の選択肢を細分化し、運用コストを増加させる要因となっています。

セグメント分析

* 運用モード別: クラウドおよびSaaSモデルは、2030年までに10.64%のCAGRで成長すると予測されており、2024年の収益シェアで74.41%を占めるブラウザベースシステムの優位性を徐々に侵食しています。サブスクリプション料金体系は、予算に制約のある地域病院にとって魅力的であり、特にプライベートエクイティによる統合が進むマルチサイトの外来ネットワークで、クラウド展開の市場規模が他のどのモードよりも速く拡大すると見込まれています。

* コンポーネント別: ソフトウェアは2024年の収益の51.34%を占めていますが、サービス部門は10.35%のCAGRでより速く成長しています。これは、技術だけでは運用上の利益が得られないという認識が広まっているためです。統合サービスは最も急速に成長しているサブセグメントであり、主要な電子カルテシステムとのリアルタイム連携が求められています。

* システムタイプ別: 包括的な心血管情報システム(CVIS)は、画像、波形、在庫、請求を単一のデータベースに統合し、エンタープライズダッシュボードをサポートするため、2024年には55.37%の収益シェアを維持しています。専門的な心臓PACSは、画像管理に特化しており、特に高解像度の心臓画像や複雑な波形データの取得、保存、表示、分析に強みを持っています。これらは、包括的なCVISと連携して使用されることもあれば、特定のニーズを持つ施設で独立したシステムとして導入されることもあります。

* エンドユーザー別: 病院は、心臓病患者の増加と心臓病治療の技術進歩により、2024年の収益の60.23%を占める最大のセグメントです。しかし、外来診療所は、心臓病の診断と治療が病院から外来環境へと移行する傾向が強まっているため、10.87%のCAGRで最も速く成長すると予測されています。

* 地域別: 北米は、高度な医療インフラ、主要企業の存在、心臓病の有病率の高さにより、2024年の収益の40.15%を占める最大の市場です。しかし、アジア太平洋地域は、医療支出の増加、医療インフラの改善、心臓病の意識向上により、11.25%のCAGRで最も速く成長すると予測されています。

市場の主要企業は、GEヘルスケア、シーメンスヘルスケア、フィリップス、富士フイルム、日立、アミン、エピック、メドテック、マッケソン、シーナーなどです。これらの企業は、市場での競争力を維持するために、新製品の開発、戦略的提携、M&Aに注力しています。

心血管情報システム市場は、今後も技術革新と医療ニーズの変化に対応しながら、着実に成長を続けると予想されます。特に、AIと機械学習の統合、クラウドベースソリューションの普及、遠隔医療との連携が、市場の成長をさらに加速させる主要なトレンドとなるでしょう。

本レポートは、心臓病情報システム市場に関する詳細な分析を提供しています。

市場の定義と範囲

本調査における心臓病情報システム市場は、侵襲的および非侵襲的心臓病サービスにおける患者の画像データおよび血行動態データを取得、アーカイブ、分析、配布し、意思決定を支援する統合ソフトウェアプラットフォーム(CVIS、心臓病PACS、および統合型CVIS-PACSスイートを含む)を指します。これらはオンプレミス、ウェブ、またはクラウド/SaaSソリューションとして提供され、新規ライセンス販売、サブスクリプション、保守費用が収益源となります。一般的な病院のEHRやスタンドアロン診断装置、放射線科専用PACS、汎用VNAソリューションは含まれません。

エグゼクティブサマリーと主要な調査結果

* 市場規模と成長予測: 心臓病情報システム市場は、2025年に13.5億米ドルに達し、2030年までに年平均成長率(CAGR)9.20%で成長し、21.0億米ドルに達すると予測されています。

* 主要企業: Koninklijke Philips N V、Esaote SpA、INFINITT Healthcare Co Ltd、Central Data Networks PTY Ltd、CREALIFE Medical Technologyなどが主要な市場プレイヤーです。

* 成長が最も速い地域: アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。

* 最大の市場シェアを持つ地域: 2025年には、北米が心臓病情報システム市場で最大のシェアを占めると予測されています。

* 最も成長見込みの高いセグメント: サービス、心臓病PACS、およびECG・ストレス検査アプリケーションは、それぞれ9%を超えるCAGRで成長すると予測されており、ワークフローコンサルティングやAI強化診断への需要の高まりが背景にあります。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 心臓病および脳卒中の世界的な有病率の上昇。

2. デジタル心臓病学への政府資金提供とEHR義務化。

3. 価値に基づくケアへの移行とエンタープライズイメージングへの需要。

4. 外来およびASC(外来手術センター)での心臓処置の拡大。

5. AIを活用した意思決定支援による心臓専門医のワークフロー改善。

6. クラウドネイティブCVISプラットフォームによる中規模病院での導入促進。

市場の阻害要因

一方、市場の成長を阻害する要因としては、以下が挙げられます。

1. 高額な初期投資と統合コスト。

2. 既存のPACS/EMRワークフロー変更への抵抗。

3. マルチクラウド環境におけるサイバーセキュリティとデータ主権に関する懸念。

4. CVISに精通した心臓病IT人材の不足。

市場のセグメンテーション

市場は、運用モード(ウェブベース、オンプレミス、クラウド/SaaS)、コンポーネント(ハードウェア、ソフトウェア、サービス)、システムタイプ(CVIS、心臓病PACS、統合型CVIS-PACSプラットフォーム)、アプリケーション(カテーテル検査室、心エコー検査、電気生理学、ECG・ストレス、核医学心臓病学など)、エンドユーザー(病院、外来手術センター、専門心臓病クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、中東、南米)によって詳細にセグメント化されています。

競争環境

競争環境については、市場集中度、市場シェア分析、およびAgfa HealthCare、Canon Medical Systems Corporation、GE HealthCare、Koninklijke Philips N V、Siemens Healthineers AGなどを含む主要20社の企業プロファイルが提供されています。

調査手法と信頼性

本レポートの調査手法は、堅牢かつ多角的なアプローチを採用しています。一次調査では心臓専門医やIT管理者へのヒアリング、二次調査ではCMS、欧州eHealthデジタルスコアボード、日本の厚生労働省などの公開情報から基礎データを収集しました。市場規模の算出と予測は、世界のカテーテル検査室の在庫や年間心臓処置量に基づいたトップダウン分析と、サプライヤーの集計や設置数に基づくボトムアップ検証を組み合わせて行われ、専門家のコンセンサスによって検証されています。データは毎年更新され、主要な市場変動があれば中間更新も実施されます。Mordor Intelligenceの市場推定は、厳格なスコープ定義、最新のベースライン、および二重検証プロセスにより、高い信頼性を確保しています。

市場の機会と将来の展望

レポートでは、市場の機会と将来の展望についても評価しており、未開拓の領域や満たされていないニーズの特定も行われています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心疾患および脳卒中の世界的な有病率の増加

- 4.2.2 デジタル心臓病学への政府資金提供とEHR義務化

- 4.2.3 価値ベースのケアへの移行とエンタープライズイメージングの需要

- 4.2.4 外来およびASC心臓処置の拡大

- 4.2.5 AIを活用した意思決定支援による心臓専門医のワークフロー改善

- 4.2.6 クラウドネイティブCVISプラットフォームによる中規模病院での導入促進

-

4.3 市場の阻害要因

- 4.3.1 高額な初期投資と統合コスト

- 4.3.2 既存のPACS/EMRワークフロー変更への抵抗

- 4.3.3 マルチクラウドにおけるサイバーセキュリティとデータ主権の懸念

- 4.3.4 CVISに精通した心臓病IT人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 運用モード別

- 5.1.1 ウェブベース

- 5.1.2 オンプレミス

- 5.1.3 クラウド / SaaS

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 システムタイプ別

- 5.3.1 心血管情報システム (CVIS)

- 5.3.2 心臓PACS (C-PACS)

- 5.3.3 統合型CVIS-PACSプラットフォーム

-

5.4 アプリケーション別

- 5.4.1 カテーテル検査室

- 5.4.2 心エコー検査

- 5.4.3 電気生理学

- 5.4.4 心電図 & 負荷試験

- 5.4.5 核心臓病学

- 5.4.6 その他

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 専門心臓病クリニック

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アグファヘルスケア

- 6.3.2 キヤノンメディカルシステムズ株式会社

- 6.3.3 セントラルデータネットワークス PTY Ltd

- 6.3.4 チェンジヘルスケア

- 6.3.5 サーナーコーポレーション(オラクルヘルス)

- 6.3.6 クレアライフメディカルテクノロジー

- 6.3.7 ディジソニックス社

- 6.3.8 エピックシステムズコーポレーション

- 6.3.9 エサオテ SpA

- 6.3.10 富士フイルムホールディングス株式会社

- 6.3.11 GEヘルスケア

- 6.3.12 インフィニットヘルスケア株式会社

- 6.3.13 コニンクリケ・フィリップス N V

- 6.3.14 マッケソンコーポレーション

- 6.3.15 メラティブ(マージカーディオ)

- 6.3.16 セクトラ AB

- 6.3.17 シーメンスヘルシニアーズ AG

- 6.3.18 島津製作所

- 6.3.19 ラムソフト社

- 6.3.20 トムテックイメージングシステムズ GmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

循環器情報システムとは、心臓血管疾患の診断、治療、管理に関わるあらゆる情報を統合的に管理し、医療従事者の業務を支援するための情報システムでございます。具体的には、心電図、心エコー、心臓カテーテル検査、CT、MRIといった画像データや生理学的データ、さらには患者様の病歴、検査結果、投薬情報などの臨床データを一元的に収集、保存、解析、共有することを目的としております。これにより、医療の質の向上、効率化、そして患者様へのより良い医療提供を目指すものでございます。電子カルテシステムの一部として機能することもあれば、独立したシステムとして電子カルテと連携して運用されることも多く、循環器領域に特化した専門性の高い情報管理が求められます。

このシステムの主な種類としては、機能や対象とする検査によって細分化されております。例えば、心臓カテーテル検査室で用いられる「心臓カテーテル検査情報システム」は、検査の予約、実施記録、画像管理、レポート作成などを一貫して行います。また、心エコー検査に特化した「心エコー検査情報システム」は、エコー画像の取得、保存、計測、解析、レポート作成を支援します。その他にも、12誘導心電図やホルター心電図、負荷心電図などのデータを管理する「心電図管理システム」、ペースメーカーや植込み型除細動器(ICD)といった植込み型デバイスのデータを管理し、遠隔モニタリングにも対応する「不整脈管理システム」、さらには血管外科領域の検査や手術記録を扱う「血管外科情報システム」などが挙げられます。これらのシステムが個別に導入されることもありますが、近年では複数の機能を統合した「統合型循環器情報システム」の導入が進んでおり、部門間の情報連携を強化し、より包括的な患者情報管理を実現しております。

循環器情報システムの用途は多岐にわたります。まず、診断支援においては、過去の検査データとの比較や、高度な画像解析ツールを用いることで、診断の精度向上に貢献します。治療計画においては、カテーテル治療や手術のシミュレーション、最適な治療法の選択を支援し、治療効果の評価では、治療前後のデータを比較することで、客観的な効果判定を可能にします。患者管理の面では、予約管理、投薬管理、生活指導への活用を通じて、継続的なケアをサポートします。また、データの一元化は、医療従事者間の情報共有を促進し、ヒューマンエラーの削減にも繋がり、医療安全の向上に寄与します。さらに、匿名化された大量のデータを集積することで、疫学研究や臨床研究の基盤となり、新たな知見の発見や医療技術の発展に貢献するほか、学生や研修医への教育資料としても活用されております。経営面では、診療報酬請求の効率化や医療資源の最適配分にも役立ち、病院経営の効率化にも貢献いたします。

関連技術としては、他の医療情報システムとの連携が不可欠でございます。最も密接な関係にあるのは「電子カルテシステム(EHR/EMR)」であり、患者IDの統合や診療情報の共有を通じて、シームレスな情報連携を実現します。画像データに関しては、「医用画像管理システム(PACS: Picture Archiving and Communication System)」と連携し、DICOM(Digital Imaging and Communications in Medicine)標準に準拠した形で、CT、MRI、心臓カテーテル画像などの医用画像を保存・参照します。また、「放射線情報システム(RIS: Radiology Information System)」や「検査情報システム(LIS: Laboratory Information System)」とも連携し、放射線検査や血液検査などの結果を統合的に管理します。近年では、AI(人工知能)技術の活用が進んでおり、画像診断支援、リスク予測、不整脈解析などに応用され、診断精度の向上や医師の負担軽減に貢献しております。クラウドコンピューティングは、データの保存、遠隔アクセス、システム運用コストの削減に寄与し、ビッグデータ解析は、大規模な臨床データから新たな知見を抽出し、個別化医療への応用が期待されております。さらに、IoTやウェアラブルデバイスの普及により、患者様の生体情報(心拍、活動量など)をリアルタイムで収集し、遠隔モニタリングや予防医療への活用も進んでおります。

市場背景としては、いくつかの要因が循環器情報システムの需要を押し上げております。まず、世界的な高齢化社会の進展に伴い、心血管疾患患者が増加しており、予防、早期発見、継続的な管理の重要性が高まっております。これにより、効率的かつ質の高い医療提供が求められ、そのための情報システムへの投資が活発化しております。また、医療費抑制の圧力が高まる中で、データ活用による医療の効率化やコスト削減が強く意識されており、エビデンスに基づいた医療(EBM)の推進や医療の標準化も、システムの導入を後押ししております。医療分野におけるデジタル化の進展も大きな要因であり、IT技術の導入が加速しております。一方で、課題も存在します。システム導入・運用にかかる高額なコスト、医療従事者のITリテラシーの向上、機密性の高い医療データのセキュリティ確保、そして異なるシステム間の相互運用性(interoperability)の確保や標準化の遅れなどが挙げられます。特に、COVID-19パンデミックの影響により、遠隔医療や非接触型医療のニーズが増大し、情報システムの重要性が再認識されております。

将来展望としては、循環器情報システムはさらなる進化を遂げると予想されます。AIの活用は一層進み、診断支援の高度化、個々の患者様のリスク予測、最適な治療法の提案など、個別化医療の実現に不可欠な要素となるでしょう。異なるシステム間の統合化と標準化も加速し、医療機関内だけでなく、地域医療連携におけるデータ共有がよりシームレスになることが期待されます。遠隔医療やモバイルヘルスとの融合も進み、在宅医療や予防医療への貢献が拡大するでしょう。患者様が自身の健康データにアクセスし、治療に積極的に参加する「患者中心の医療」の実現も、システムの進化によって促進されます。予防医療へのシフトも重要なトレンドであり、早期発見、リスク層別化、生活習慣改善支援のためのデータ活用が進むと考えられます。また、医療データの重要性が増すにつれて、サイバーセキュリティの強化は喫緊の課題であり、より堅牢なデータ保護技術が求められます。最終的には、システムに蓄積されたリアルワールドデータ(RWD)が、臨床研究や新薬開発、医療政策の策定に活用され、医療全体の質の向上に大きく貢献していくことが期待されております。