LEDチップ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

本レポートは、主要なLEDDチップメーカーを対象としています。また、用途別(バックライト、照明、自動車、看板、信号)および地域別(北米、欧州、アジア太平洋、中南米、MEA)にセグメント化されています。上記すべてのセグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LEDチップ市場:成長トレンドと予測(2025年~2030年)

本レポートは、LEDチップ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、バックライト、照明、自動車、サイン、信号といったアプリケーションと、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカといった地域に区分されています。市場規模および予測は、これらすべてのセグメントについて金額(米ドル)で提供されています。

市場概要

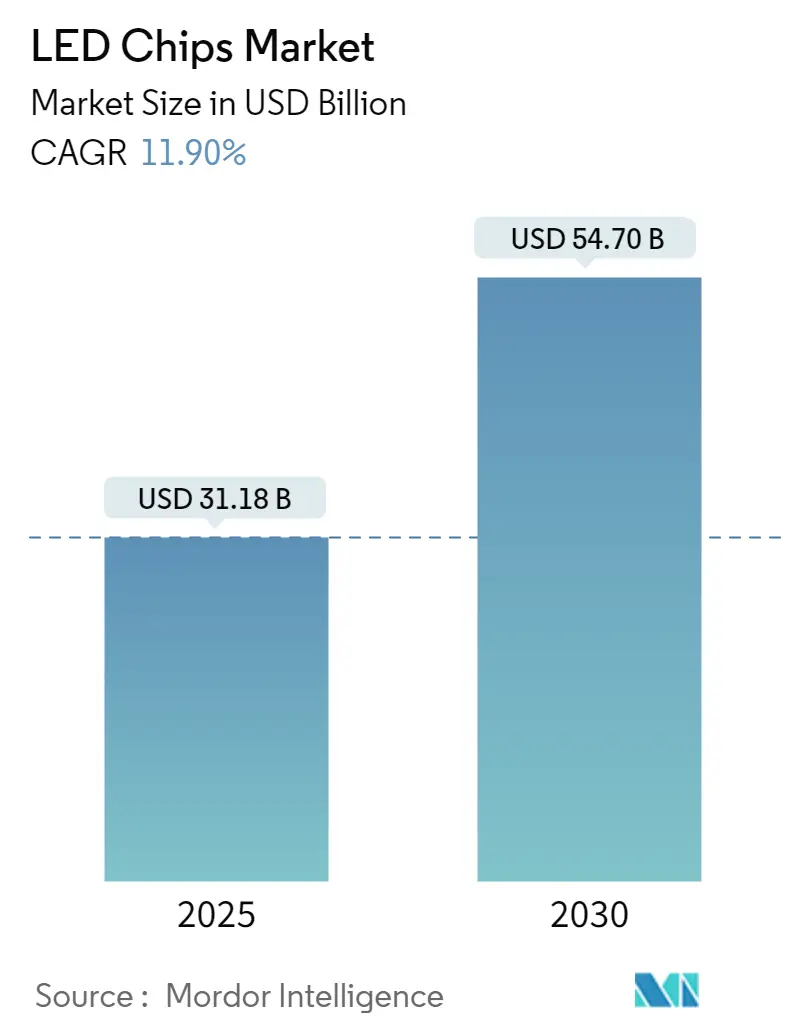

LEDチップ市場は、2025年には311.8億米ドルと推定され、2030年には547.0億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)11.9%で成長すると予測されています。この成長は、コスト効率とエネルギー効率の高い照明に対する需要の増加、およびその他の様々な要因によって推進されています。その結果、LEDチップ市場におけるほとんどの技術開発は、より高い輝度を提供し、消費電力を抑える、より効率的で先進的な製品の提供を目指しています。

自動車産業は、内部および外部の両方でLED照明の採用を主導しています。主要な照明メーカーであり、自動車産業向け照明のパイオニアであるOSRAMは、多くの自動車メーカーに照明機器を供給しています。3Dプリント技術の活用により、自動車アプリケーション向けの軽量モジュールが実現され、ベンダーを支援していますが、このようなアプリケーションはこれまで高級車に限られていました。

さらに、Micro LED技術は、OLEDを凌駕する優れた輝度とコントラスト、高速応答時間、低消費電力、信頼性を提供し、モバイルおよび自動車アプリケーションに最適な選択肢となっています。このようなトレンドを考慮し、ベンダーはMicro LED生産への投資を増やしています。例えば、2023年4月には、LEDソリューションプロバイダーであるAUOが、台湾のLCD 5A工場をMicro LED生産ラインに転換する計画を発表しました。同社によると、この新生産ラインは2025年までに稼働を開始し、ウェアラブルディスプレイ、テレビ・サイネージディスプレイ、自動車ディスプレイなどのアプリケーションをターゲットにする予定です。

インド政府は最近、全国の様々なエンドユーザーに低コストのLEDを展開する計画を支援しました。インド政府によると、LEDの採用は年間33.5億kWh以上のエネルギー節約を促進し、ピーク需要を6,725MW以上回避しています。したがって、このようなトレンドは、国内のLEDチップ製造への投資を促進すると予想されます。

さらに、世界のLEDチップ成長のもう一つの主要な推進要因は、漁業、ヘルスケア、海洋、園芸、港湾照明といったLEDニッチ照明の進歩です。サインや信号用にもLEDチップの使用が増加しています。これらは太陽光発電または電力で動作し、交差点での車両および歩行者交通の両方を制御するために使用できます。サインおよび信号灯は、非常に低い消費電力値でLED技術を使用しています。

企業は、ハイエンドアプリケーションにおけるLEDの利用方法を増やすために、新製品への投資を続けています。2022年4月、Ams Osramは、マレーシアのクリムにあるLED生産工場を拡張するために8.5億米ドルの投資を発表しました。この新しい工場では、8インチウェハーでLEDチップとMicro LEDチップを生産する予定です。

しかし、LEDチップの熱感度が高いことが、特に産業ユニットや製造工場において、その効率と寿命を低下させる主要な課題の一つとして残っています。

さらに、ロシアとウクライナの間の紛争は、エレクトロニクス産業に大きな影響を与えるでしょう。この紛争は、半導体およびエネルギーのサプライチェーン問題と、長らく業界を悩ませてきたチップ不足をすでに悪化させています。この混乱は、必要な原材料の価格変動を引き起こし、材料不足につながる可能性があります。また、中国がLEDチップの主要供給国の一つであるため、米中貿易摩擦も市場の成長に影響を与えると予想されます。

主要な市場トレンドと洞察

自動車分野が主要な市場シェアを占める見込み

世界中で車両製造が増加しており、これは自動車照明産業にプラスの影響を与えています。電気自動車の生産増加は、燃料コストの低減と有害な環境排出量の削減により、自動車照明市場の収益に大きく影響しています。救急車やパトカーが信号目的で照明システムにますます依存するようになるにつれて、高品質の車両照明ソリューションに対する需要が増加しています。さらに、道路安全に関する政府規制も、自動車メーカーにLEDなどの高品質照明ソリューションの採用を促しています。

中国中央政府によると、2025年までに同国の自動車生産台数は3,500万台に達すると予想されています。自動車生産の成長に伴い、LEDチップの需要が増加し、ひいては市場の成長にプラスの影響を与えると予想されます。

同様に、世界の自動車生産の増加が自動車用LEDチップの需要を牽引しています。例えば、OICAによると、2023年には世界中で約9,400万台の自動車が生産され、前年と比較して約6%の拡大を意味します。

このような需要の増加を考慮し、ベンダーは革新的なソリューションを投入しています。例えば、2024年5月、Daktronicsは最新のフリップチップCOB(Chip On Board)LEDディスプレイ技術を発表しました。この新製品は、0.9ミリメートルという狭いピクセル間隔を特徴とし、耐久性、信頼性、消費電力の削減を強化しています。このような開発は、市場の成長をさらに促進するでしょう。

LEDランプは、白熱電球のわずか10分の1の電力しか消費しません。この文脈において、欧州連合はLEDヘッドランプをエネルギー効率の高いものとして公式に認定しています。そのため、OSRAMのような企業は自動車産業向けに幅広いLEDを提供しており、例えばAudiは新型Audi A8のヘッドライトにOSRAMのLEDを使用しています。

アジア太平洋地域が最高の成長率を示す見込み

アジア太平洋地域は、急速な技術変化により高性能が求められる家電製品や自動車に対する高い需要があります。その結果、高出力および中出力LEDの需要が増加すると予想されます。可処分所得の増加、急速な都市化、消費習慣の変化を背景に、同地域は家電製品の最大の市場であり、LEDチップの主要な採用地域の一つとなっています。例えば、IBEFによると、インドの家電産業は前年度に98.4億米ドルと評価され、2025年までに211.8億米ドル以上に倍増すると予想されています。

さらに、インド政府は、照明とエネルギー効率の変革の道をさらに進めるためのイニシアチブを積極的に導入しています。例えば、EESLは、2024年までに農村部をカバーする街路灯国家プログラム(SLNP)の下で、総額10.9億米ドルの投資を誘致し、約3,000万個のLED街路灯を設置・改修する予定です。

同様に、2022年11月、プネ市営公社(PMC)は、約27,500個の古い公共照明器具を交換するために約242万米ドルを投資する計画を発表しました。同地域の様々な政府によるこのようなイニシアチブは、LED照明ソリューションの採用を促進し、市場の成長に有利な見通しを生み出すと予想されます。

LED照明ソリューションの採用が増加しているにもかかわらず、最近の米中貿易摩擦は中国のLEDチップ製造産業に悪影響を与えています。例えば、2023年1月には、オランダや日本などの国々も米国に加わり、半導体製造装置の中国への輸出を制限しました。しかし、近年、一部の中国チップ製造企業は、チップ製造能力の開発において前向きな進展を遂げており、予測期間中に中国における市場の成長にプラスの影響を与えると予想されます。

競争環境

LEDチップ市場は中程度の競争があり、OSRAM Opto Semiconductors GmbH、Nichia Corporation、Lumileds Holding B.V.、Epistar Corporation、SemiLEDSなど、いくつかの主要なプレーヤーで構成されています。市場シェアに関して言えば、一部の主要プレーヤーがかなりの市場プレゼンスを保持しています。メーカーは競争優位性を獲得するために製品差別化に注力し、自社製品の優れた品質を示すよう努めています。

最近の業界動向

* 2023年7月: 日亜化学工業は、高光束密度ソリューションのダイレクトマウンタブルチップポートフォリオを拡大するため、E11A(1.1mm×1.1mm)の赤色、ブリリアントレッド、緑色を発売しました。

* 2023年7月: ロームは、自動車内装のアクセント照明やインストルメントクラスターの機能・ステータスインジケーターに最適なRGBチップLED「SMLVN6RGBFU」を開発しました。

* 2023年4月: シャープNECディスプレイソリューションズヨーロッパは、高コントラスト、公共スペースでの優れた耐久性、優れたエネルギー効率を特徴とするCOB(Chip on Board)技術を採用したNEC LED FCシリーズを発売しました。

* 2023年1月: 日亜化学工業とインフィニオンテクノロジーズAGは、高精細(HD)アダプティブドライビングビームアプリケーション向けの業界初の完全統合型Micro LED(µPLSライトエンジン)ライトエンジンを発表しました。

* 2022年5月: AMS OSRAMは、最新のAMS OSRAM 1mm²チップをベースにした園芸照明用LED「OSLON Optimal」ファミリーを発売しました。

このレポートは、世界のLEDチップ市場に関する包括的な分析を提供しています。LEDチップは、光を発するために電流を流す半導体層で構成される重要な電子部品であり、その品質は発光の質に大きく影響します。本調査では、LEDチップ市場をアプリケーション(用途)と地理(地域)の両面から詳細にセグメント化し、市場の進化に影響を与える主要な推進要因と制約を特定しています。市場規模と将来予測は米ドル建てで提示されており、投資家や業界関係者にとって貴重な洞察を提供します。

市場の定義と範囲:

LEDは「Light-Emitting Diode(発光ダイオード)」の略であり、LEDチップは半導体層によって構成され、陽子と電子が自由に流れることで光を放出します。このレポートでは、LEDチップ市場をバックライト、照明、自動車、標識・信号、その他のアプリケーションに分類して分析しています。地理的観点からは、北米、欧州、アジア太平洋(最終報告書ではアジアとオーストラリア・ニュージーランドを統合)、ラテンアメリカ、中東・アフリカの各地域が対象となります。

市場規模と成長予測:

LEDチップ市場は、今後数年間で顕著な成長を遂げると予測されています。2024年には市場規模が274.7億米ドルと推定されており、2025年には311.8億米ドルに達すると見込まれています。さらに、2025年から2030年までの予測期間において、年平均成長率(CAGR)11.90%という高い成長率で拡大し、2030年には547.0億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を後押しする主な要因は複数あります。第一に、スマートフォンやテレビなどのデバイスにおけるバックライト用途の需要が市場を大きく牽引しています。第二に、LED技術に関する研究開発への継続的な投資と、各国政府による省エネルギー化やLED普及を促進するイニシアティブが市場拡大に貢献しています。第三に、LEDチップが持つ優れた電力効率は、環境意識の高まりと運用コスト削減のニーズから、幅広い分野での採用を加速させています。

市場の課題:

一方で、市場にはいくつかの課題も存在します。最も顕著なのは、特に消費者向け電子機器分野において、OLED(有機ELディスプレイ)の採用が拡大していることです。OLEDは、より薄型で柔軟なデザイン、優れたコントラスト比といった利点を提供するため、一部のアプリケーションでLEDチップの代替品として台頭しており、LEDチップ市場にとって競争上の圧力となっています。

市場インサイトと分析手法:

本レポートでは、市場の全体像を把握するための市場概要に加え、業界の魅力を評価するためにポーターのファイブフォース分析が実施されています。これにより、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、および既存企業間の競争の激しさといった側面から、市場の競争環境と構造が詳細に分析されています。また、業界のバリューチェーン分析や、マクロ経済トレンドが市場に与える影響の評価も含まれており、市場の多角的な理解を深めることができます。

主要企業と地域動向:

世界のLEDチップ市場における主要なプレーヤーとしては、OSRAM Opto Semiconductors GmbH、Nichia Corporation、Lumileds Holding B.V.、Epistar Corporation、SemiLEDSなどが挙げられます。これらの企業は、技術革新と市場戦略を通じて競争優位性を確立しようとしています。

地域別に見ると、アジア太平洋地域が市場において最も大きなシェアを占めており、2025年から2030年の予測期間において、最も高いCAGRで成長すると推定されています。これは、同地域における大規模な電子機器製造拠点、急速な都市化、およびLED照明の普及促進策が背景にあると考えられます。

このレポートは、LEDチップ市場の現状、将来の展望、主要な推進要因と課題、そして競争環境に関する深い洞察を提供し、戦略的な意思決定を支援するための重要な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 マクロ経済トレンドが市場に与える影響の評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 デバイスのバックライト用途がLEDチップ市場を牽引

- 5.1.2 研究開発投資と政府の取り組み

- 5.1.3 LEDチップの電力効率

-

5.2 市場の課題

- 5.2.1 家庭用電化製品におけるOLEDの採用拡大

6. 市場セグメンテーション

-

6.1 アプリケーション別

- 6.1.1 バックライト

- 6.1.2 照明

- 6.1.3 自動車

- 6.1.4 看板と信号

- 6.1.5 その他のアプリケーション

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア

- 6.2.4 オーストラリアとニュージーランド

- 6.2.5 ラテンアメリカ

- 6.2.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 オスラム オプト セミコンダクターズ GmbH

- 7.1.2 日亜化学工業株式会社

- 7.1.3 ルミレッズ ホールディング B.V.

- 7.1.4 エピスター コーポレーション

- 7.1.5 セミLEDS

- 7.1.6 ブリッジラックス インク

- 7.1.7 豊田合成株式会社

- 7.1.8 ソウルバイオシス株式会社

- 7.1.9 サムスン電子株式会社

- 7.1.10 クリー インク

- 7.1.11 フォルモサ エピタキシー

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

LEDチップは、電流を流すことで光を発する半導体素子であり、現代社会の様々な分野で不可欠な光源として機能しています。その基本的な構造は、P型半導体とN型半導体を接合したPN接合を中心に、発光層、電極、そして基板から構成されています。このPN接合に順方向の電圧を印加すると、電子と正孔が発光層で再結合し、その際にエネルギーが光として放出されるという原理に基づいています。小型でありながら高い発光効率と長寿命を誇り、省エネルギー化に大きく貢献するデバイスです。

LEDチップには、発光色や構造、製造方法によって多種多様な種類が存在します。発光色による分類では、青色LEDチップが最も広く普及しており、窒化ガリウム(GaN)系の材料が主流です。この青色LEDチップと蛍光体を組み合わせることで、白色LEDが実現され、一般照明の基盤となっています。その他、アルミニウムインジウムガリウムリン(AlInGaP)系を主とする赤色LEDチップ、GaN系またはAlInGaP系の緑色LEDチップがあり、これらを組み合わせることでフルカラー表示が可能になります。また、殺菌や硬化用途に用いられる紫外線(UV)LEDチップや、センサーや通信用途に用いられる赤外線(IR)LEDチップも重要な種類です。構造・製造方法による分類では、電極が下向きに配置され放熱性に優れるフリップチップ型、電極が上下に配置され電流密度が高い垂直型、そして一般的な水平型などがあります。近年では、次世代ディスプレイ向けに極小サイズのマイクロLEDや、バックライト用途で使われるミニLEDも注目されています。基板材料としては、青色・緑色LEDで広く使われるサファイア基板のほか、高出力・高耐熱性に優れるSiC基板、大口径化やコストダウンの可能性を秘めるシリコン基板などが用いられています。

LEDチップの用途は非常に広範です。最も身近なのは照明分野であり、一般家庭やオフィス、店舗の照明から、自動車のヘッドライトやテールランプ、さらには植物育成用や医療用といった特殊照明に至るまで、多岐にわたります。ディスプレイ分野では、スマートフォンやテレビ、PCモニターのバックライトとして高精細な映像表現を支えるほか、デジタルサイネージやスタジアムの大型ディスプレイ、そして将来のマイクロLEDディスプレイの主要素としても期待されています。表示器としては、信号機や電光掲示板、家電製品のインジケーターなどにも利用されています。また、光センサーや距離センサー、生体認証といったセンサー用途、光通信やリモコンなどの通信用途でも重要な役割を担っています。医療・美容分野では、殺菌、光線療法、美顔器などに応用され、その他にも紫外線硬化や偽造防止といった特殊な用途でも活用されています。

LEDチップの進化を支える関連技術も多岐にわたります。まず、GaNやAlInGaPといった半導体材料の開発、そしてサファイア、SiC、シリコンなどの基板材料技術が基盤となります。これらの材料上に高品質な結晶層を形成するためのMOCVD(有機金属気相成長法)などの結晶成長技術は、LEDチップの性能を決定づける重要な要素です。さらに、フォトリソグラフィ、エッチング、電極形成、ダイシングといった微細加工を可能にするプロセス技術も不可欠です。製造されたチップを保護し、電気的接続と効率的な放熱を確保するためのパッケージング技術も重要であり、リードフレーム型、SMD(表面実装デバイス)、COB(Chip on Board)など様々な形態があります。光の取り出し効率や配光を最適化するための光学設計技術、そしてLEDを安定して駆動させるための定電流駆動やPWM(パルス幅変調)制御などの駆動技術、さらにはチップから発生する熱を効率的に外部へ逃がすための放熱設計やヒートシンク材料といった熱管理技術も、LEDチップの高性能化と信頼性向上に貢献しています。

LEDチップの市場背景は、省エネルギー意識の高まりと環境規制の強化を背景に、持続的な成長を続けています。特にLED照明の普及は世界的に進展しており、ディスプレイの高精細化要求も市場を牽引しています。主要なプレイヤーは、日本、韓国、台湾、中国、欧米の半導体メーカーが名を連ねており、技術革新の加速と価格競争の激化が特徴です。特に中国メーカーの台頭は著しく、市場シェアを拡大しています。現在のトレンドとしては、さらなる高輝度化、高効率化、小型化、そしてコストダウンが挙げられます。また、UV LEDやIR LED、マイクロLEDといった特定用途向けの市場も拡大しており、新たな成長ドライバーとなっています。サプライチェーンは、エピタキシャルウェハー製造、チップ製造、パッケージング、そしてモジュール・製品製造という段階を経て構成されており、各段階で専門性の高い技術が求められます。

将来の展望として、LEDチップはさらなる高効率化と高輝度化を追求し、エネルギー消費の削減と新たな応用分野の開拓に貢献していくでしょう。特に、マイクロLEDやミニLEDの本格的な普及により、ディスプレイの小型化・薄型化が加速し、ウェアラブルデバイスやAR/VRデバイスへの応用が期待されます。また、センサー機能や通信機能を内蔵したスマートLEDチップの開発が進み、スマート照明やスマートシティの実現に貢献するでしょう。特定波長領域の進化も重要であり、UV-C LEDによる殺菌・浄化市場の拡大や、IR LEDによるセンシング・セキュリティ分野の進化が予測されます。製造プロセスの改善や材料コストの削減により、LEDチップはより広範な市場に浸透し、コストダウンと普及拡大が進むと考えられます。環境負荷低減への意識も高まり、製造過程での環境配慮やリサイクル性の向上が求められるでしょう。将来的には、医療、農業、宇宙開発といった未開拓分野での活用も進み、社会の様々な課題解決に貢献する可能性を秘めています。