航空機用ブレーキシステム市場:市場規模と分析、成長トレンドと予測 (2025年~2030年)

航空機ブレーキシステム市場レポートは、製品タイプ(カーボンブレーキ、スチールブレーキ、カーボンセラミックブレーキ)、作動方式(油圧式、電子油圧式、完全電動式)、エンドユーザー(民間航空、軍事航空など)、コンポーネント(ホイール、ブレーキディスク、ブレーキハウジングなど)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

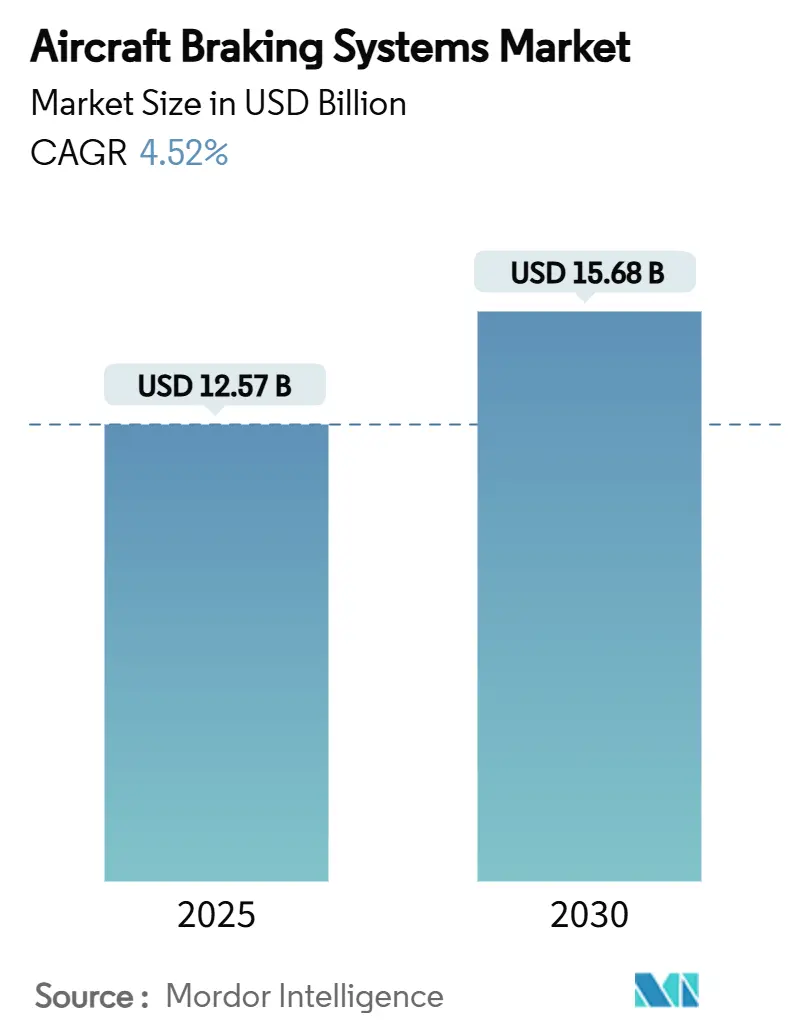

航空機用ブレーキシステム市場は、2025年に125.7億米ドルに達し、2030年には年平均成長率(CAGR)4.52%で156.8億米ドルに成長すると予測されています。この成長は、航空機の機材更新、電動アクチュエーションへの移行、航空会社による燃料消費削減への取り組みが主な要因です。特に、炭素ベースのブレーキは、ナローボディ機1機あたり最大320kgの軽量化と高い熱負荷耐性により、オーバーホール間隔を延長できるため、新規導入で主流となっています。B787で導入され、複数のeVTOL(電動垂直離着陸機)プロトタイプで採用されている電動ブレーキ・バイ・ワイヤシステムは、油圧配管を不要にし、リアルタイムの摩耗監視とメンテナンスの簡素化を実現します。都市型航空モビリティ(UAM)プログラムも新たな需要を生み出し、ブレーキ制御ソフトウェアに組み込まれた予測分析機能は、予定外の部品交換を最大50%削減します。

一方で、堅調なアフターマーケット収益が原材料価格の変動を緩和するものの、特殊炭素繊維のサプライチェーンの脆弱性や、長期にわたる認証プロセスが短期的な成長を抑制する要因となっています。

主要なポイント

* 製品タイプ別: 2024年には炭素ブレーキが収益シェアの53.45%を占め、2030年までに炭素セラミックブレーキはCAGR 6.57%で拡大すると予測されています。

* 作動方式別: 2024年には油圧システムが市場シェアの73.24%を占めましたが、完全電動ユニットは2030年までにCAGR 8.45%で成長すると予測されています。

* エンドユーザー別: 2024年には商業航空が市場シェアの63.65%を占めましたが、eVTOL/UAMはCAGR 9.83%で最も速い成長を遂げると予測されています。

* コンポーネント別: 2024年にはブレーキディスクがシェアの49.25%を占め、スマート監視機能の普及によりバルブはCAGR 6.21%で上昇すると予測されています。

* 地域別: 2024年には北米がシェアの35.22%を占め、アジア太平洋地域は全地域の中で最も高い5.28%の成長率を記録すると予測されています。

市場のトレンドと洞察:促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 単通路型航空機の生産増加(CAGRへの影響:1.20%): ボーイング社の2043年までの納入予測44,000機のうち、単通路型機が76%を占めています。各航空機には複数の多板ブレーキアセンブリが必要であり、これらは約2,200~2,500回の着陸後にオーバーホールが必要です。サフラン社のB737 MAX用炭素パッケージは、鋼製設計と比較して320kgの軽量化を実現し、燃料消費削減を優先する航空会社にとって事実上の標準となっています。

* 燃料および重量削減のための炭素ブレーキへの移行義務化(CAGRへの影響:0.80%): コリンズ・エアロスペース社は、DURACARBディスクを使用することでB737NGで700ポンドの軽量化を実現し、鋼製代替品と比較して2倍の寿命を達成しています。航空会社はペイロードの柔軟性を高め、CO2排出量を削減できるため、炭素ブレーキは排出規制強化の下で必須のコンプライアンスとなっています。

* eVTOL/都市型航空モビリティ(UAM)プログラムの急増(CAGRへの影響:0.60%): 2025年1月に発効するFAAのパワードリフト規制は、エアタクシーの商業飛行を可能にし、1日数百回のサイクルに対応できる軽量で電動式のブレーキパックの仕様を推進しています。

* 新興経済国における旅客交通量の増加(CAGRへの影響:0.40%): インドの航空機保有数は2043年までに4倍になると予測されており、年間7%を超える国内需要に対応するために2,835機の新規航空機が必要です。

* 防衛空母航空機のアップグレードサイクル(CAGRへの影響:0.30%): 北米とヨーロッパ、および一部のアジア太平洋地域の防衛艦隊における空母の即応性と戦術航空機のアップグレードが、ブレーキシステム市場の需要を短期的に押し上げています。

* 着陸装置への予測メンテナンスの導入(CAGRへの影響:0.20%): 世界中の先進市場で着陸装置の予測メンテナンスが導入されることで、ブレーキシステムの効率的な運用とメンテナンスが促進され、市場成長に貢献しています。

市場のトレンドと洞察:抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 炭素複合材料の価格変動(CAGRへの影響:-0.50%): 炭素ディスクの生産コストの約40%をエネルギーが占めており、欧州の電力料金高騰はサフラン社の新規炉ラインの導入を最大2年間遅らせました。

* 新規ブレーキ技術の認証サイクルの長期化(CAGRへの影響:-0.30%): FAAの14 CFR 25.735は、徹底的な運動エネルギーおよびハイドロプレーニング試験を要求しており、通常の製品設計サイクルを超えてブレーキのクリアランスを延長します。

* ニッチな摩擦材料におけるサプライチェーンの脆弱性(CAGRへの影響:-0.40%): 特殊炭素繊維のサプライチェーンは少数のサプライヤーに集中しており、これが脆弱性をもたらし、市場の成長を阻害する可能性があります。

* 積層造形による代替品がアフターマーケットを侵食(CAGRへの影響:-0.20%): 積層造形(3Dプリンティング)技術によって製造された部品が、アフターマーケットにおいて従来の部品の代替品として登場し、市場に影響を与える可能性があります。

セグメント分析

* 製品タイプ別:炭素材料が性能進化を牽引

2024年には炭素ブレーキが航空機用ブレーキシステム市場の53.45%を占めました。これは、優れたエネルギー吸収能力と軽量性によるもので、ナローボディ機では年間数百万ドルの燃料費削減に貢献します。鋼製ブレーキは、取得コストがライフサイクルメリットを上回る従来の地域航空機で依然として関連性がありますが、その浸透は低下し続けています。炭素セラミックユニットは、より長い寿命と耐腐食性を求める航空会社により、2030年までにCAGR 6.57%で成長すると予測されています。

* 作動方式別:電動システムが油圧の優位性に挑戦

油圧システムは、エアバスとボーイングの機材における数十年にわたる飛行時間の信頼性により、航空機用ブレーキシステム市場シェアの73.24%を依然として占めています。しかし、完全電動アセンブリは、配線の簡素化、液体漏れの排除、ソフトウェアによる状態監視により、CAGR 8.45%で上昇しています。完全電動ソリューションに関連する市場規模は、2030年までに20億米ドルを超えると予測されています。

* エンドユーザー別:商業機が主導し、eVTOLが変革をもたらす

2024年には商業航空が航空機用ブレーキシステム市場の63.65%を占めました。これは、世界中で29,000機以上の旅客機が稼働していることを反映しています。しかし、都市型航空モビリティ(UAM)プラットフォームは、数十のプログラムがPart 23またはPart 27の承認に達するにつれて、2030年までに最も強力なCAGR 9.83%を記録すると予想されています。

* コンポーネント別:ブレーキディスクが支配的、バルブがスマートシステムを可能に

ブレーキディスクは、主要な消耗品であり、要求の厳しい路線では数百サイクルごとに交換する必要があるため、2024年の市場価値の49.25%を占めました。現在では小さい割合ですが、インテリジェントな電気空気圧ユニットが圧力を正確に調整し、自己診断機能を組み込むことで、バルブは2030年までにCAGR 6.21%を達成すると予測されています。

地域分析

* 北米: 2024年には航空機用ブレーキシステム市場で35.22%のシェアを占め、確立されたOEM最終組立ラインと、継続的なスペア部品を必要とする成熟した機材がその基盤となっています。

* アジア太平洋: 最も速い5.28%の成長率を記録し、2032年以降には絶対的な納入数で北米を上回ると予測されています。インドの航空機保有数の4倍増と、中国のCOMACナローボディ機の増産が、構造的に大きな対象市場を支えています。

* ヨーロッパ: エアバスの生産により大きなシェアを占めていますが、機材更新が交通量の伸びの鈍化を相殺するため、成長曲線は横ばいになっています。

* 中東およびアフリカ: 砂の吸入や高温滑走路での運用に対する堅牢性を優先しており、ニッチな仕様要件を維持しています。

* 南米: 価格に敏感であり、サービス間隔を延長したコスト最適化された炭素変換を好む傾向があります。

競争環境

市場集中度は中程度であり、上位5社が収益プールの約60%を支配しています。

* Safran Landing Systems: 炭素ディスク、電動アクチュエーター、完全な着陸装置にわたる製品ラインを活用し、コリンズ・エアロスペース社のフライトコントロール部門の買収によりシステム統合能力を強化しています。

* Honeywell: 予測アルゴリズムをブレーキコントローラーに組み込み、独自のデータをハードウェア販売を超えたサービス契約に変換しています。

* Collins Aerospace: DURACARB技術と、廃棄物を半減させる拡張ディスク寿命リサイクルプロセスにより、材料科学のリーダーシップを追求しています。

* Parker Hannifin: 堅調な航空宇宙受注残を背景に、2025年第3四半期に28.7%の営業利益率を記録し、供給の変動にもかかわらず収益性の可能性を示しています。

* Crane Aerospace: 冗長性のある耐故障性制御ロジックを活用し、D328ecoやT-7A練習機への採用を獲得しています。

電動ブレーキ・バイ・ワイヤ分野では競争が激化しており、小規模な新規参入企業がeVTOLメーカーと協力して超軽量パックを共同設計しています。

最近の業界動向

* 2025年4月: スピリット航空はサフラン・ランディング・システムズとの長年のパートナーシップを更新し、A320機材のホイールと炭素ブレーキの継続的な供給とメンテナンスを確保しました。

* 2025年3月: ボーイングはB777Xのブレーキ性能飛行を開始しました。これは型式証明に向けた重要なステップです。

* 2024年7月: TTエレクトロニクスは、オハイオ州クリーブランドの施設でパーカー社と数百万ポンド規模の重要な契約を締結しました。この契約は2027年まで続き、商業航空機用ブレーキシステムの複雑な電子アセンブリの製造に焦点を当てています。

* 2024年1月: クレーン・エアロスペース&エレクトロニクスは、ドイツ・エアクラフト社のD328eco地域ターボプロップ機のサプライヤーとして重要な役割を確保しました。この環境に配慮した航空機には、クレーンA&Eの先進的なMark Vブレーキ・バイ・ワイヤ制御システムが搭載されます。

本レポートは、世界の航空機用ブレーキシステム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、将来予測、競争環境、そして市場機会について包括的に記述しています。

エグゼクティブサマリーによると、世界の航空機用ブレーキシステム市場は、2025年に92.5億米ドル規模に達し、2030年には115.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.58%です。

市場の成長を牽引する主な要因としては、単通路航空機の生産増加が挙げられます。また、燃料効率と軽量化を実現するためのカーボンブレーキへの移行が義務付けられていること、eVTOL(電動垂直離着陸機)や都市型航空モビリティプログラムの急増も重要な推進力となっています。さらに、新興経済国における旅客交通量の増加、防衛空母航空機のアップグレードサイクル、着陸装置における予知保全の採用も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。炭素複合材料の価格変動、特にエネルギー価格の変動やサプライヤーの集中による影響は、短期的に利益率を圧迫する可能性があります。また、新しいブレーキ技術の認証サイクルの長期化、ニッチな摩擦材におけるサプライチェーンの脆弱性、積層造形(3Dプリンティング)による代替品がアフターマーケットを侵食する可能性も課題として挙げられています。

製品タイプ別では、カーボンブレーキが2024年の収益の53.45%を占め、その軽量性と優れた熱容量により商用ジェット機市場を支配しています。作動方式別では、電動ブレーキ・バイ・ワイヤシステムが注目されています。これは、油圧配管の排除、メンテナンス作業の削減、リアルタイムでの摩耗監視を可能にし、航空機の稼働率向上に貢献するため、航空会社からの関心が高まっています。

エンドユーザー別では、eVTOLおよび都市型航空モビリティアプリケーションが、認証規則の発効に伴い、2030年まで9.83%のCAGRで最も速い成長を遂げると予測されています。地域別では、インドと中国に牽引されるアジア太平洋地域が5.28%の成長率で他のすべての地域を上回り、将来の需要を牽引すると予想されています。

本レポートでは、市場のランドスケープとして、市場概要、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)といった多角的な分析が行われています。

市場規模と成長予測は、製品タイプ(カーボンブレーキ、スチールブレーキ、カーボンセラミックブレーキ)、作動方式(油圧、電気油圧、完全電動)、エンドユーザー(商業航空、軍事航空、一般航空、無人航空機(UAV)、eVTOL/都市型航空モビリティ)、コンポーネント(ホイール、ブレーキディスク、ブレーキハウジング、バルブ、アクチュエーター、アキュムレーター、電子機器)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に詳細に分類されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、そしてSafran SA、Honeywell International Inc.、Collins Aerospaceなどの主要企業のプロファイルが提供されています。また、市場機会と将来の展望として、未開拓市場や満たされていないニーズの評価も含まれており、市場の将来性についても深く掘り下げられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 単通路航空機の生産増加

- 4.2.2 燃料と重量削減のためのカーボンブレーキへの義務的な移行

- 4.2.3 eVTOL/都市型航空モビリティプログラムの急増

- 4.2.4 新興経済国における旅客交通量の増加

- 4.2.5 防衛空母航空機のアップグレードサイクル

- 4.2.6 着陸装置における予知保全の採用

-

4.3 市場の阻害要因

- 4.3.1 炭素複合材料の価格変動

- 4.3.2 新しいブレーキ技術の長い認証サイクル

- 4.3.3 ニッチな摩擦材におけるサプライチェーンの脆弱性

- 4.3.4 アディティブマニュファクチャリングによる代替品がアフターマーケットを侵食

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 カーボンブレーキ

- 5.1.2 スチールブレーキ

- 5.1.3 カーボンセラミックブレーキ

-

5.2 作動方式別

- 5.2.1 油圧式

- 5.2.2 電子油圧式

- 5.2.3 完全電動式

-

5.3 エンドユーザー別

- 5.3.1 商業航空

- 5.3.2 軍事航空

- 5.3.3 一般航空

- 5.3.4 無人航空機 (UAV)

- 5.3.5 eVTOL/都市型航空交通

-

5.4 コンポーネント別

- 5.4.1 車輪

- 5.4.2 ブレーキディスク

- 5.4.3 ブレーキハウジング

- 5.4.4 バルブ

- 5.4.5 アクチュエーター

- 5.4.6 アキュムレーター

- 5.4.7 電子機器

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サフランSA

- 6.4.2 ハネウェル・インターナショナル社

- 6.4.3 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.4 パーカー・ハネフィン・コーポレーション

- 6.4.5 クレーン・エアロスペース&エレクトロニクス(クレーン社)

- 6.4.6 ベリンガー・エアロ

- 6.4.7 グローブ・エアクラフト・ランディング・ギア・システムズ社

- 6.4.8 ダンロップ・エアクラフト・タイヤズ・リミテッド

- 6.4.9 マトコ・エアクラフト・ランディング・システムズ

- 6.4.10 エアロ・ブレーキ&スペアーズ社

- 6.4.11 ジェイエム・エアロスペース社

- 6.4.12 ジャムコ株式会社

- 6.4.13 アラスカ・ギア・カンパニー

- 6.4.14 タクテア

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機用ブレーキシステムは、航空機が地上で安全かつ効率的に運用されるために不可欠な装置群を指します。その主な役割は、着陸後の減速、タキシング中の速度制御、離陸中止時の緊急停止、そして駐機中の機体保持です。航空機の重量、速度、そして運用環境は多岐にわたるため、自動車のブレーキシステムと比較して、はるかに高い性能と信頼性が求められます。このシステムは、航空機の安全性と運航効率を直接左右する極めて重要なコンポーネントであり、その設計、製造、そしてメンテナンスには厳格な基準が適用されます。

航空機用ブレーキシステムには、いくつかの主要な種類が存在します。最も一般的なのは、主脚に装備されるディスクブレーキです。これは、複数の回転ディスクと固定ディスクが交互に配置され、油圧または電動アクチュエーターによって押し付けられることで摩擦を発生させ、運動エネルギーを熱エネルギーに変換して減速します。ディスクの材質としては、初期には鋼鉄が用いられていましたが、現在では軽量性、耐熱性、そして長寿命に優れるカーボン・カーボン複合材(CCコンポジット)が主流となっています。また、駐機時に機体を固定するためのパーキングブレーキ機能も、通常は主脚ブレーキシステムの一部として組み込まれています。さらに、油圧系統の故障など、主ブレーキシステムが機能しない場合に備えて、独立した緊急ブレーキシステムが搭載されていることも一般的です。大型航空機では、エンジンの逆噴射装置や主翼のスポイラー(スピードブレーキ)も、補助的な制動手段として活用され、主ブレーキへの負担を軽減し、制動距離の短縮に貢献しています。

これらのブレーキシステムは、航空機の様々な運用フェーズで利用されます。最も顕著な用途は、着陸時における高速からの減速です。航空機は着陸後、滑走路上で安全な速度まで減速し、その後タキシング速度に移行する必要があります。この際、ブレーキシステムは膨大な運動エネルギーを吸収し、機体を効率的に停止させます。また、地上でのタキシング中も、速度調整や方向転換のために頻繁にブレーキが使用されます。特に重要なのは、離陸滑走中に異常が発生し、離陸を中止する「RTO(Rejected Take-Off)」のシナリオです。この場合、航空機は最大離陸重量で高速から緊急停止する必要があり、ブレーキシステムには極めて高い制動能力と耐熱性が要求されます。駐機時には、パーキングブレーキが作動し、機体が意図せず移動するのを防ぎます。

航空機用ブレーキシステムの性能と安全性を支えるため、様々な関連技術が開発され、統合されています。その代表的なものが「アンチスキッドブレーキシステム(ABS)」です。これは、各車輪の回転速度を監視し、車輪がロックアップして滑走するのを防ぐことで、最大の制動力を維持しつつ、方向安定性を確保するシステムです。これにより、濡れた滑走路や凍結した滑走路でも安全な制動が可能となります。近年では、油圧配管を電気信号に置き換える「ブレーキ・バイ・ワイヤ」や、油圧アクチュエーターを電動モーターに置き換える「電動ブレーキシステム(EBS)」の導入が進んでいます。これにより、システムの軽量化、メンテナンス性の向上、応答性の改善、そして油圧作動油の環境負荷低減が実現されます。また、ブレーキディスクの過熱を防ぎ、適切な冷却時間を判断するための「ブレーキ温度監視システム」も不可欠な技術です。さらに、タイヤの空気圧をリアルタイムで監視するシステムも、ブレーキ性能と安全性を間接的に支える重要な要素です。

航空機用ブレーキシステムの市場は、世界の航空機産業の成長と密接に連動しています。主要な市場プレイヤーとしては、サフランS.A.(メシエ・ブガッティ・ダウティ)、コリンズ・エアロスペース(ユナイテッド・テクノロジーズ傘下)、ハネウェル・エアロスペース、パーカー・ハネフィンなどが挙げられます。市場を牽引する主な要因は、航空旅客数の増加に伴う新造機の需要、燃費効率と運用コスト削減への要求、そして厳格な航空安全規制です。特に、軽量で高性能なカーボンブレーキや、メンテナンスコストを削減できる電動ブレーキシステムへの需要が高まっています。一方で、これらのシステムは高度な技術と材料科学を要するため、研究開発コストが高く、航空当局による厳格な認証プロセスを経る必要があります。既存機の改修市場も一定の規模を持ち、最新技術へのアップグレードが進められています。

将来の航空機用ブレーキシステムは、さらなる技術革新と環境への配慮が求められるでしょう。電動ブレーキシステムの普及はさらに進み、将来的には着陸装置全体の完全電動化も視野に入っています。これにより、航空機のシステムアーキテクチャが簡素化され、燃費効率が向上すると期待されます。材料技術の分野では、現在のカーボンブレーキを凌駕する次世代の複合材料やセラミックマトリックス複合材(CMC)の研究開発が進められており、さらなる軽量化、耐熱性、そして長寿命化が追求されるでしょう。また、センサー技術の進化により、ブレーキの摩耗状態や健全性をリアルタイムで監視し、予知保全を可能にする「スマートブレーキシステム」の導入が進むと予想されます。これにより、メンテナンスの効率化とダウンタイムの削減が実現されます。さらに、航空機の自律運航技術の発展に伴い、ブレーキシステムも自動着陸や自動タキシングシステムと高度に統合され、より精密で安全な制御が可能になるでしょう。環境面では、油圧作動油の廃止による環境負荷の低減や、製造プロセスにおける持続可能性の向上が重要な課題となります。積層造形(3Dプリンティング)技術の活用も、複雑な部品の軽量化や製造リードタイムの短縮に貢献する可能性があります。これらの進化は、航空機の安全性、効率性、そして持続可能性を一層高めることに寄与するでしょう。