自動車用エラストマー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用エラストマー市場レポートは、製品タイプ(熱硬化性エラストマー、熱可塑性エラストマー)、用途(タイヤ、内装部品、外装部品、電気・電子、パワートレインおよびシャシー、電気自動車、その他)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

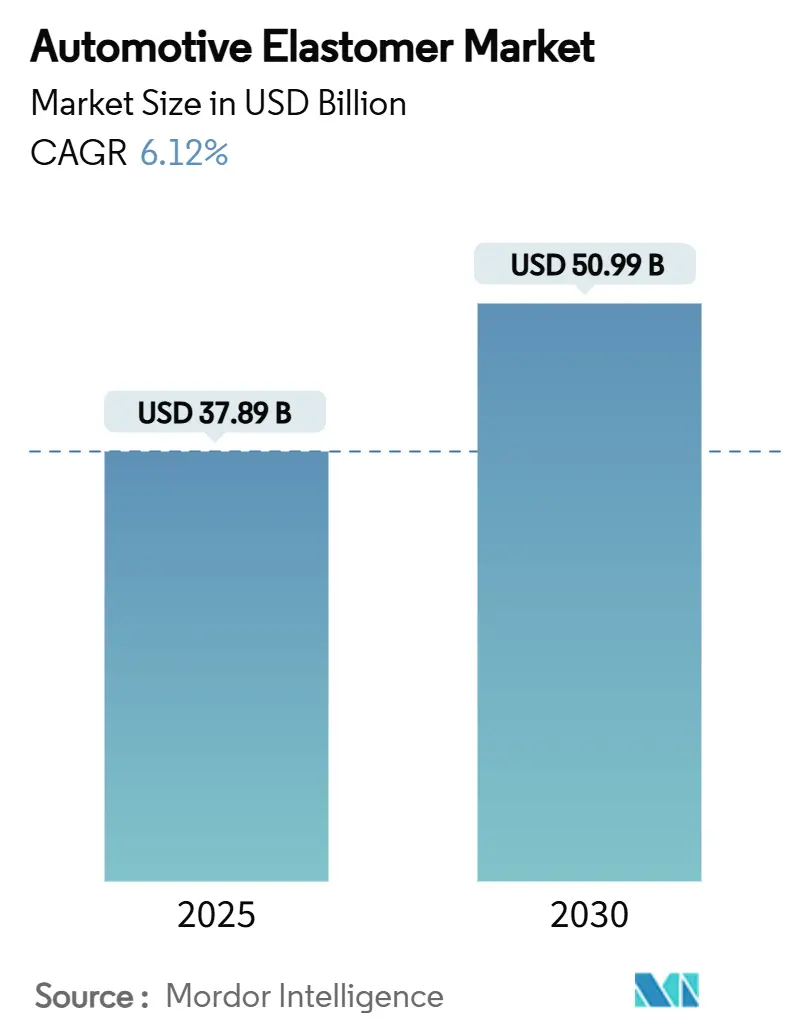

自動車用エラストマー市場は、2025年には378.9億米ドルと推定され、2030年には509.9億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.12%で成長する見込みです。車両の軽量化プログラムの加速、車室内排出ガス規制の厳格化、および電動パワートレインの技術的要件が、高性能エラストマーの戦略的重要性を高めています。

電気自動車(EV)化の進展は、バッテリーパックやインバーター周辺の動作温度範囲を上昇させ、OEMは従来のゴムから耐熱性がありリサイクル可能なグレードへの置き換えを促しています。バイオベースの原料、超低揮発性有機化合物(VOC)化学、および実績のある循環経済ロードマップを持つサプライヤーが、長期契約を獲得しています。市場の競争は激しく、世界の主要化学メーカーはスペシャリティポリマーへとポートフォリオを再編し、ニッチなコンパウンダーはプロセスの俊敏性を活用して、設計集約型のEVプログラムを獲得しています。アジア太平洋地域はコスト優位性と天然ゴム農園への近接性を維持していますが、北米と欧州は地政学的および持続可能性のリスクを軽減するため、リショアリング(国内回帰)とグリーン素材認証の取り組みを加速させています。

主要なレポートのポイント

* 製品タイプ別: 熱硬化性エラストマーが2024年に自動車用エラストマー市場シェアの65.67%を占め、主導的な地位を維持しています。一方、熱可塑性エラストマーは2030年までに最速のCAGR 6.56%で成長すると予測されています。

* 用途別: タイヤが2024年に自動車用エラストマー市場規模の50.55%を占めました。電気自動車(EV)に特化したシーリングおよび熱管理部品は、2030年までにCAGR 6.97%で最も急速に成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に自動車用エラストマー市場規模の45.78%を占め、他のどの地域よりも速いCAGR 6.87%で成長する見込みです。

世界の自動車用エラストマー市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. ICEおよびEVプラットフォームにおける軽量化の必要性:

エラストマーの革新は、衝突安全性や騒音・振動・ハーシュネス(NVH)対策を損なうことなく、車両質量を削減する上で中心的な役割を担っています。BASFは、高温耐性を維持しつつ炭素排出量を30%削減するバイオベースのエチルアクリレート製品を導入し、OEMがバッテリーモジュールアンカーやEモーターマウントの軽量化を可能にしました。Teknor Apexは、従来のEPDMドアシールをSarlink TPVに置き換え、重量を50%削減し、自動共押出成形をサポートすることで、組み立てサイクルタイムを短縮しています。EVの航続距離が重量に大きく左右されるため、エンジニアリングチームはプログラム開始時にガスケット、カプラー、NVH部品の数値最適化を優先し、次世代エラストマーの需要を確固たるものにしています。

2. 従来のゴムコンパウンドのコストダウン代替:

自動車メーカーは、コモディティ合成ゴムから、スクラップ率が低く成形速度が速いエンジニアリング熱可塑性エラストマーへと移行しています。AvientのreSound RECシリーズは、最大59%のポストインダストリアルリサイクル材を配合し、バージンEPDMと比較して8~18%の材料システムコスト削減を実現しつつ、HVACフラッパーシールの耐熱老化性および圧縮永久歪み仕様を満たしています。中国のコンパウンダーは、国連の廃棄物指令に合致する同様のコスト優位性のある配合を拡大しており、ティア1サプライヤーは為替変動や原材料コストの変動リスクをヘッジできます。ただし、ブレーキシステムシールや燃料接触部品には、量産承認前に1,000時間の耐久性試験が依然として義務付けられています。

3. OEMによる単一桁VOC内装材への移行:

車室内空気規制は世界的に厳格化しています。中国の改訂GB規格は、以前の閾値よりもホルムアルデヒドおよび総VOC濃度を50%低減することを義務付けており、OEMは全ての材料ライブラリを再試験する必要があります。日本の自動車メーカーは、個別のVOC種が5ppm以下のエラストマー製ヘッドライナーパッドを指定しており、BASFはVDA 278プロトコルで3 µg/車以下と認定された低臭気ポリウレタンシステムを発売しています。10ppm以下のベンチマークを達成するサプライヤーは、収益プレミアムと長期的な調達契約を獲得できますが、従来のコンパウンドは再配合されない限り失格となる可能性があります。

4. 新興市場における急速なタイヤ交換サイクル:

インドやインドネシアにおける劣悪な道路状況と車両走行距離の増加は、タイヤの耐用年数を短縮し、トレッドおよびサイドウォールコンパウンド用エラストマーの需要を増幅させています。ブリヂストンは、加速する交換用タイヤ需要に対応するため、インドのプネ工場に8,500万米ドルを投資し、生産能力を拡大しています。OEMブランドのサービスネットワークは、地域の摩耗率データを活用して、延長保証を提供する高仕様の耐摩耗性エラストマーを在庫し、価格に敏感でありながら信頼性を重視する消費者を獲得しています。

5. アジャイルなEVニッチ生産を可能にする3Dプリントエラストマーガスケット:

3Dプリント技術は、EVのニッチ生産においてエラストマーガスケットの迅速な製造を可能にし、ドイツ、米国、日本などの国々で注目されています。これにより、設計の柔軟性が高まり、生産リードタイムが短縮され、特定のEVモデルや少量生産のニーズに対応できるようになります。

市場を抑制する要因(抑制要因)

1. 原油価格に連動する原料価格の変動:

ナフサ由来のブタジエンやプロピレンの価格は原油価格に連動して変動し、タイヤグレードのスチレンブタジエンゴム(SBR)のマージンに影響を与えます。MITREの研究によると、米国は天然ゴム原料の100%を東南アジアから輸入しており、貨物輸送のボトルネックや地政学的リスクへの露出度を高めています。先物契約はヘッジに役立ちますが、スポット価格の急騰は四半期ごとのOEM交渉に波及し、一部のサプライヤーはバイオイソプレンのパイロットプロジェクトに転換しています。

2. EU REACHおよび米国EPAによるPAH(多環芳香族炭化水素)規制の強化:

EU規則1272/2013は、アクセス可能な車両部品の総PAHを1 mg/kgに制限しており、米国EPAも同様の制限を導入する動きを見せています。コンプライアンスには、多環芳香族炭化水素のリアルタイムな「生産部品承認プロセス」追跡が必要となり、中小のコンパウンダーは大手からのクリーン原料配合のライセンス取得か、輸出事業からの撤退を迫られています。認証コストと材料の再認定はプロジェクトの期間を延長し、設計変更に対する俊敏性を低下させます。

3. エラストマー再生材の品質のばらつきがクローズドループ利用を妨げる:

エラストマー再生材の品質のばらつきは、特に欧州や北米において、クローズドループリサイクルシステムの導入を妨げる要因となっています。再生材の安定した品質が確保できないことは、自動車部品としての性能要件を満たす上での課題となり、リサイクル材の採用を躊躇させる原因となります。

セグメント分析

製品タイプ別:熱可塑性エラストマーはリサイクル性の向上により加速

熱硬化性エラストマーは、2024年に自動車用エラストマー市場の65.67%を占め、優れた耐熱性によりエンジンガスケットやボンネット下部品で優位性を確立しています。しかし、熱可塑性エラストマー(TPE)は、自動加工性とライフサイクル終了時の回収可能性の義務化により、市場全体の成長速度を上回るCAGR 6.56%で成長しています。KRAIBURG TPEは、73%の認証済み再生材を含むTPVコンパウンドファミリーを発表し、シーリングの圧縮永久歪みを犠牲にすることなく、バージンEPDMと比較して炭素排出量を42%削減しました。熱可塑性加硫物(TPV)は、ポリプロピレンキャリアの加工性と動的に架橋されたゴムドメインを融合させ、過酸化物硬化EPDMとの歴史的な性能差を縮め、ウィンドウチャンネルやルーフディッチシールで二桁の採用増が見込まれています。

熱硬化性化学は、高温のターボチャージャーホースやリチウムイオンバッテリーのベントバルブなどでは依然として不可欠です。CelaneseのHytrel TPC LCFシリーズは、部品密度を15%削減しつつ160°Cの連続使用に耐え、カソードヒーターアセンブリの小型化を可能にしています。ハイブリッド構造も増加しており、硬質ポリアミドと軟質熱可塑性エラストマーをオーバーモールドすることで、部品点数を削減し、保証信頼性を向上させています。

用途別:EVシステムがエラストマーを高成長分野へ牽引

タイヤ部門は、車両台数の規模と転がり抵抗低減の規制要件を反映し、2024年に自動車用エラストマー市場の50.55%を占めました。しかし、バッテリー電気システム用のガスケット、熱パッド、EMIシールドブランケットは、2030年までにCAGR 6.97%で最も急速に成長する分野です。Rogers Corporationは、セル間の膨張を分離し、熱暴走の伝播を防ぐPORONベースのギャップフィラーを提供し、主要なEVインテグレーターとの複数年供給契約を確保しています。Datwylerの折りたたみ式金属エラストマー製バッテリーハウジングガスケットは、従来の3つの部品を統合し、IP67の侵入保護を維持しつつ、パック組み立てのタクトタイムを20%短縮しています。

内装トリムは、高級ブランドがソフトタッチで無臭の合成素材を展開し、知覚品質を高めることで、緩やかな拡大を続けています。外装およびシャシー部品は軽量化の圧力を受けており、エラストマーは軽量化と耐久性の両方を実現する上で重要な役割を果たしています。特に、高性能エラストマーは、振動吸収、騒音低減、耐候性などの特性を提供し、車両全体の性能と快適性を向上させています。

地域別:アジア太平洋地域が市場を支配

アジア太平洋地域は、自動車生産台数の多さ、EVの急速な普及、および主要なエラストマーメーカーの存在により、自動車用エラストマー市場において最大のシェアを占めています。中国、インド、日本などの国々では、自動車産業の成長と環境規制の強化が、高性能エラストマーの需要を牽引しています。北米とヨーロッパも、EV市場の拡大と厳格な排出ガス規制により、着実な成長が見込まれています。

主要企業:技術革新と戦略的提携が競争を促進

自動車用エラストマー市場の主要企業には、Rogers Corporation、Datwyler、DuPont、LANXESS、Dow、Shin-Etsu Chemical、Zeon Corporationなどが含まれます。これらの企業は、製品の性能向上、持続可能なソリューションの開発、および顧客との戦略的提携を通じて、競争力を維持しています。特に、EVバッテリーシステム向けの新しいエラストマー材料の開発に注力しており、市場の成長機会を捉えようとしています。

市場の課題と機会:

自動車用エラストマー市場は、原材料価格の変動、サプライチェーンの混乱、および環境規制への対応といった課題に直面しています。しかし、EVの普及、自動運転技術の進化、および軽量化への継続的な需要は、市場に新たな成長機会をもたらしています。メーカーは、これらのトレンドに対応するために、研究開発への投資を増やし、革新的な製品を提供することが求められています。

このレポートは、グローバル自動車用エラストマー市場に関する包括的な分析を提供しており、その市場定義、調査範囲、詳細な調査方法、エグゼクティブサマリー、市場概況、成長予測、競合状況、および将来の展望を網羅しています。本調査は、市場の仮定に基づき、自動車産業におけるエラストマーの役割と進化を深く掘り下げています。

市場規模と成長予測:

自動車用エラストマー市場は、堅調な成長を続けており、2025年には378.9億米ドルの市場規模に達すると予測されています。さらに、2030年には509.9億米ドルへと拡大し、持続的な成長が見込まれています。

市場の推進要因:

市場の成長を強力に推進する主要な要因は多岐にわたります。

* 軽量化の要請: 内燃機関車(ICE)および電気自動車(EV)プラットフォームの両方において、燃費効率の向上と航続距離の延長のために、部品の軽量化が不可欠となっており、エラストマーはそのソリューションの一つとして注目されています。

* コスト削減: 従来のゴムコンパウンドに代わる、より費用対効果の高いエラストマー材料への置き換えが進んでいます。

* 低VOC内装材への移行: 自動車メーカー(OEM)は、車内の空気質改善を目指し、単一桁のVOC(揮発性有機化合物)排出量を持つ内装材へのシフトを加速させています。特に中国、日本、欧州では、車内空気質に関する厳格な基準(VOC排出量5ppm未満)が導入されており、これがサプライヤーに低臭気配合の開発を促しています。

* 新興市場のタイヤ需要: アジア太平洋地域などの新興市場では、自動車保有台数の増加に伴い、タイヤの交換サイクルが急速に進んでおり、エラストマーの需要を押し上げています。

* 3Dプリント技術の活用: 3Dプリント技術を用いたエラストマーガスケットは、電気自動車(EV)のニッチ生産において、より迅速かつ柔軟な製造を可能にし、市場に新たな機会をもたらしています。

市場の抑制要因:

一方で、市場の成長にはいくつかの課題も存在します。

* 原料価格の変動: 原油価格に連動するエラストマー原料の価格変動は、製造コストに影響を与え、市場の不確実性を高める要因となっています。

* 環境規制の強化: EU REACHおよび米国EPAによるPAH(多環芳香族炭化水素)の排出制限に関する規制が強化されており、エラストマー製品の開発と製造において新たな課題を提起しています。

* リサイクル材の品質問題: エラストマーリサイクル材の品質に一貫性がないことが、クローズドループシステムでの利用拡大を妨げています。

製品タイプ別分析:

製品タイプ別では、熱硬化性エラストマーと熱可塑性エラストマー(TPE)が主要なカテゴリーです。特に熱可塑性エラストマーは、その優れたリサイクル性が循環型経済の推進と強く合致するため、年平均成長率6.56%で最も急速な成長を遂げている製品カテゴリーとして注目されています。

用途別分析:

自動車用エラストマーは幅広い用途で利用されており、主要なアプリケーションには、タイヤ、内装部品(ダッシュボード、シートなど)、外装部品(バンパー、モールディングなど)、電気・電子部品、パワートレインおよびシャシー関連部品、そして電気自動車特有の部品などが含まれます。

地域別分析:

地域別に見ると、アジア太平洋地域が世界の自動車用エラストマー消費量の45.78%を占める最大の市場であり、今後も年平均成長率6.87%という高い成長率で市場を牽引すると予測されています。この成長は、中国における電気自動車生産の急速な拡大と、インドにおけるタイヤ交換需要のブームによって特に顕著です。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、トルコ、北欧諸国など)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、エジプト、南アフリカ、ナイジェリアなど)も重要な市場として詳細に分析されています。

競合状況:

市場の競合状況については、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が詳細に評価されています。BASF、Cooper Standard、Covestro AG、Dow、DuPont、Elastron、Exxon Mobil Corporation、Huntsman International LLC、LANXESS、LG Chem、Mitsui Chemicals Inc.、SABIC、The Goodyear Tire & Rubber Company、Trinseo、Wacker Chemie AG、Zeon Corporationなど、グローバルに事業を展開する多数の主要企業がプロファイルされ、その事業概要、財務状況、戦略的情報、製品・サービス、最近の動向が提供されています。

市場機会と将来展望:

レポートでは、未開拓の市場領域や満たされていないニーズの評価に加え、自律走行技術の進化に対応するインテリジェントタイヤの開発など、将来の市場機会についても深く掘り下げられています。これらの機会は、エラストマー市場のさらなる革新と成長を促進する可能性を秘めています。

このレポートは、自動車用エラストマー市場の現状と将来の動向を理解するための包括的かつ詳細な情報を提供しており、市場参入者、投資家、および関連業界の意思決定者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ICE & EVプラットフォームにおける軽量化の必須性

- 4.2.2 従来のゴムコンパウンドのコストダウン代替

- 4.2.3 OEMによる一桁VOC内装材への移行

- 4.2.4 新興市場における急速なタイヤ交換サイクル

- 4.2.5 アジャイルなEVニッチ生産を可能にする3Dプリントエラストマーガスケット

-

4.3 市場の阻害要因

- 4.3.1 原油価格に連動する原料価格の変動

- 4.3.2 EU REACH & 米国EPAによるPAH制限の強化

- 4.3.3 エラストマー再生材の品質のばらつきがクローズドループ利用を妨げる

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 熱硬化性エラストマー

- 5.1.2 熱可塑性エラストマー

-

5.2 用途別

- 5.2.1 タイヤ

- 5.2.2 内装部品

- 5.2.3 外装部品

- 5.2.4 電気・電子

- 5.2.5 パワートレイン・シャシー

- 5.2.6 電気自動車

- 5.2.7 その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 タイ

- 5.3.1.6 マレーシア

- 5.3.1.7 インドネシア

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 トルコ

- 5.3.3.8 北欧諸国

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 エジプト

- 5.3.5.5 南アフリカ

- 5.3.5.6 ナイジェリア

- 5.3.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 クーパー・スタンダード

- 6.4.3 コベストロAG

- 6.4.4 ダウ

- 6.4.5 デュポン

- 6.4.6 エラストロン

- 6.4.7 エクソンモービル・コーポレーション

- 6.4.8 ハンツマン・インターナショナルLLC

- 6.4.9 ランクセス

- 6.4.10 LG化学

- 6.4.11 三井化学株式会社

- 6.4.12 SABIC

- 6.4.13 グッドイヤー・タイヤ・アンド・ラバー・カンパニー

- 6.4.14 トリンセオ

- 6.4.15 ワッカーケミーAG

- 6.4.16 ゼオン株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用エラストマーは、自動車の安全性、快適性、環境性能、そして耐久性を支える上で不可欠な高分子材料群でございます。エラストマーとは、ゴム弾性を持つ材料の総称であり、外部からの力を受けて変形しても、その力が取り除かれると元の形状に回復する特性を有しております。自動車という過酷な使用環境において、耐熱性、耐油性、耐候性、耐薬品性、耐摩耗性、振動吸収性、そして軽量性といった多岐にわたる特性が求められ、その要求に応えるべく日々進化を続けております。

自動車用エラストマーの種類は非常に多岐にわたります。まず、汎用ゴムとしては、天然ゴム(NR)やスチレンブタジエンゴム(SBR)がタイヤの主要材料として広く用いられております。これらは優れた弾性と耐摩耗性を持ち、車両の走行性能に大きく寄与いたします。また、エチレンプロピレンゴム(EPDM)は、優れた耐候性、耐熱性、耐オゾン性を有するため、ウェザーストリップ、ホース、シール材などに広く採用されております。ニトリルゴム(NBR)は、その優れた耐油性から、燃料ホース、Oリング、ガスケットといったエンジンルーム内の油系部品に不可欠な材料でございます。

一方、より過酷な環境下で使用される特殊ゴムもございます。アクリルゴム(ACM)は、高温下での耐油性に優れ、オートマチックトランスミッション(AT)のシール材などに用いられます。フッ素ゴム(FKM)は、極めて高い耐熱性、耐薬品性、耐油性を誇り、エンジンやトランスミッションの重要シール、燃料噴射系部品など、信頼性が最優先される部位に採用されております。シリコーンゴム(VMQ)は、幅広い温度範囲での安定した弾性、耐熱性、耐寒性、電気絶縁性を持つため、センサー部品やガスケット、電線被覆などに利用されます。水素化ニトリルゴム(HNBR)は、NBRの耐熱性と耐オゾン性を向上させたもので、タイミングベルトやエアコンホースなど、高い耐久性が求められる部品に適用されております。さらに、近年注目されているのが熱可塑性エラストマー(TPE)でございます。これは、ゴム弾性を持ちながらプラスチックのように射出成形や押出成形が可能であり、リサイクル性にも優れるため、軽量化や生産性向上に貢献いたします。TPU(熱可塑性ポリウレタン)、TPV(熱可塑性加硫ゴム)、TPO(熱可塑性オレフィンエラストマー)など様々な種類があり、内装部品のソフトタッチ素材、ブーツ、ダクト、シーリング材などに用途が拡大しております。

自動車におけるエラストマーの用途は、車両のあらゆる部位にわたります。エンジンルーム内では、エンジンオイルや冷却水、燃料といった液体を漏らさないためのガスケット、Oリング、オイルシール、そしてそれらを輸送するホース類に、耐熱性、耐油性、耐薬品性、耐圧性が求められます。また、エンジンマウントやブッシュ類は、エンジンの振動を吸収し、車内への伝達を防ぐことで、快適性向上に寄与いたします。シャシー・足回りでは、タイヤが路面との唯一の接点として、グリップ性能、耐摩耗性、低転がり抵抗といった相反する特性を高次元で両立させております。サスペンションブッシュやスタビライザーブッシュは、路面からの衝撃や振動を吸収し、操縦安定性と乗り心地を確保いたします。ドライブシャフトブーツやステアリングブーツは、内部の精密部品を外部の塵や水から保護し、耐久性を高めます。内外装においては、ウェザーストリップやドアシールが、雨水の侵入を防ぎ、防音・防塵効果を高めることで、車室内の快適性を維持いたします。また、内装部品のソフトタッチ素材やエアバッグカバーなど、安全性と意匠性を両立させる役割も担っております。電装部品では、コネクタシールやワイヤーハーネスの保護材として、防水性、防塵性、電気絶縁性が重要となります。

関連技術としては、まず材料開発が挙げられます。より高い耐熱性、耐油性、耐久性、そして軽量化を実現するための新規ポリマーや配合技術の開発が進められております。環境負荷低減の観点から、バイオマス由来のエラストマーや、リサイクル性の高い材料の開発も活発です。また、繊維強化やナノコンポジット技術による複合材料化も進み、強度と軽量化の両立が図られております。加工技術では、精密な射出成形、圧縮成形、押出成形技術が不可欠であり、複雑な形状や高精度な寸法が求められる部品の生産を可能にしております。さらに、異なる材料間の接着技術や、表面処理技術による摩擦低減、耐候性向上も重要な要素でございます。評価技術においては、CAE(Computer Aided Engineering)を用いたシミュレーションにより、製品開発の初期段階から性能予測を行い、開発期間の短縮とコスト削減に貢献しております。

市場背景としましては、世界的な環境規制の強化が大きな影響を与えております。燃費向上やCO2排出量削減のため、車両の軽量化は喫緊の課題であり、エラストマーもその一翼を担っております。特に、低転がり抵抗タイヤの開発や、高効率エンジンに対応する高機能シール材の需要が高まっております。また、電気自動車(EV)やハイブリッド車(HV)へのシフトが進む中で、高電圧対応の絶縁材料や、モーター冷却、バッテリーパックのシール材、そして静粛性向上に寄与する防振材の重要性が増しております。安全性・快適性の向上も重要なトレンドであり、自動運転技術の進化に伴い、センサー保護や信頼性の高い部品が求められます。NVH(Noise, Vibration, Harshness)性能の改善要求も高く、より優れた振動吸収性や遮音性を持つエラストマーが求められております。グローバル化とコスト競争も激しく、サプライチェーンの最適化や、新興国市場での需要拡大に対応するためのコスト効率の良い材料開発・生産体制が求められております。

将来展望としましては、自動車の電動化、自動運転化、コネクテッド化、シェアリング化といったCASE革命が、エラストマーに新たな要求をもたらすと予測されます。電動化においては、EV専用のエラストマーとして、高電圧環境下での優れた絶縁性、モーターやバッテリーの熱マネジメントを担う冷却系部品、バッテリーパックの防水・防塵シール、そしてエンジン音がないことによる静粛性向上への貢献が期待されます。自動運転・コネクテッドカーの分野では、各種センサーや通信機器を保護するための高信頼性エラストマーが不可欠となります。また、車室内空間の快適性向上として、低VOC(揮発性有機化合物)や抗菌性を持つエラストマーの需要が高まるでしょう。サステナビリティの観点からは、リサイクルエラストマーやバイオマスエラストマーの普及が加速し、環境負荷の低い材料への転換が進むと見込まれます。さらに、長寿命化やメンテナンスフリー化も重要なテーマであり、エラストマーの耐久性向上技術がより一層求められます。将来的には、センシング機能や自己修復機能を持つ多機能エラストマー、あるいは軽量化と高機能化を両立させたスマートな材料の開発も期待されており、自動車用エラストマーは、未来のモビリティ社会を支える基盤技術として、その重要性をさらに高めていくことでしょう。