血栓症治療薬市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

血栓症治療薬市場レポートは、薬剤クラス(直接経口抗凝固薬、ヘパリンおよび低分子量ヘパリンなど)、疾患タイプ(深部静脈血栓症、肺塞栓症など)、投与経路(経口、注射など)、流通チャネル(病院薬局、小売薬局など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血栓症治療薬市場の概要

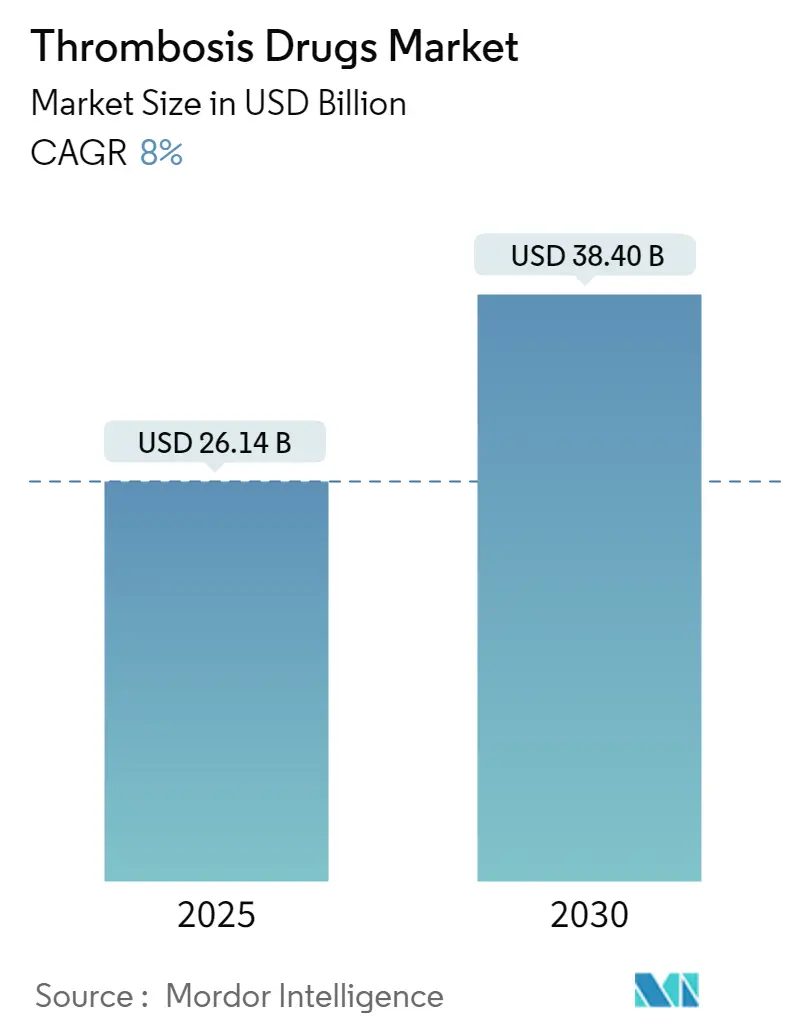

血栓症治療薬市場は、2025年には261.4億米ドル、2030年には384.0億米ドルに達すると予測されており、予測期間中(2025年~2030年)に8.00%の年平均成長率(CAGR)で成長する見込みです。平均寿命の延長、静脈血栓塞栓症(VTE)発生率の上昇、直接経口抗凝固薬(DOACs)の採用加速が、この市場の着実な需要を支えています。

主要な市場動向と洞察

1. 市場規模と成長

* 2025年の市場規模は261.4億米ドル、2030年には384.0億米ドルに成長し、CAGRは8.0%と予測されています。

* 最も成長が速い地域はアジア太平洋地域であり、最大の市場は北米です。

* 市場の集中度は中程度です。

2. 主要なレポートのポイント

* 薬剤クラス別: 2024年にはDOACsが血栓症治療薬市場の55.1%を占めました。Factor XI阻害剤は2030年までに8.61%のCAGRで拡大すると予測されています。

* 疾患タイプ別: 2024年には深部静脈血栓症(DVT)が31.81%のシェアを占め、肺塞栓症(PE)は2030年までに8.43%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製品が67.3%のシェアを占め、注射剤は2030年までに8.26%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が38.2%のシェアを占め、アジア太平洋地域は2030年までに7.93%のCAGRで最も急速に成長する地域です。

3. 市場の推進要因

* 静脈血栓塞栓症(VTE)の有病率上昇: 平均寿命の延長とがん生存率の向上によりVTEの発生率が高まり、長期的な抗凝固療法が慢性疾患ケアの不可欠な要素となっています。特に肺がん患者は、一般人口と比較して肺塞栓症の発症率が約6倍高く、より安全な経口薬への持続的な需要を生み出しています。病院では、腫瘍治療経路に血栓症プロトコルを組み込み、抗凝固療法を一時的な管理から継続的な管理へと移行させています。

* 直接経口抗凝固薬(DOACs)の急速な採用: ROCKET-AFやARISTOTLEなどの臨床試験の結果が、リバーロキサバンやアピキサバンに対する処方医の信頼を継続的に高めています。ブリストル・マイヤーズ スクイブとファイザーは、2024年第4四半期にエリキュースの売上高32億米ドルを記録しました。2026年1月発効のメディケア交渉価格は、患者の自己負担費用を削減し、利益率を損なうことなく適格性を拡大する可能性があります。

* 外科手術件数の増加と周術期予防の必要性: アジア太平洋地域では、選択的および外傷手術が最も急速に増加しており、低分子量ヘパリン(LMWHs)は心房細動患者の入院期間を3.3日から2.4日に短縮しています。外来での日帰り手術が増えることで、手術と外来予防を橋渡しする予測可能な注射剤の必要性が高まっています。

* 出血リスクの低いFactor XI阻害剤のパイプライン拡大: アベラシマブは、第II相試験でリバーロキサバンと比較して主要なまたは臨床的に関連する出血を67%減少させました。ノバルティスが9億2500万米ドルでこの候補薬を買収したことは、DOACsの安全性限界を乗り越えようとする業界の意図を強調しています。

* COVID-19による入院患者の血栓予防プロトコル: 世界的に影響を与え、病院システムにおいてその影響が持続しています。

* AIベースのリスク層別化の拡大による標的療法の実現: 北米と欧州が先行し、アジア太平洋地域でも選択的に採用が進んでいます。

4. 市場の抑制要因

* 新規抗凝固薬の高コスト: ワーファリンと比較して高価なリスト価格は、価格に敏感な新興市場での採用を抑制しています。ブリストル・マイヤーズ スクイブとファイザーは現在、エリキュースを患者に40%割引で直接販売しており、月額費用は346米ドルに下がっています。メディケア交渉のような政策転換は、より広範な価格圧力が差し迫っていることを示唆しています。

* 特許切れとジェネリック浸食: 2025年3月のFDAによるリバーロキサバンジェネリックの承認は、2025年第1四半期にバイエルのザレルト売上高を31%減少させました。エリキュースも2028年に同様の浸食が予想されており、革新企業はポートフォリオを次世代資産へと移行せざるを得なくなっています。

* 安全性への懸念 – 大出血と限られた拮抗薬: 世界的な懸念であり、先進国市場では規制当局の焦点となっています。

5. セグメント分析

* 薬剤クラス別: DOACsの優位性とFactor XIの勢い

* DOACsは、簡素化された投与と少ないモニタリング要件により、2024年に血栓症治療薬市場の55.1%(144億米ドル)を占めました。

* Factor XI阻害剤は8.61%のCAGRで成長すると予測されており、出血を嫌う臨床医や患者を引き付けています。

* ヘパリンとLMWHsは、入院中のブリッジングや腫瘍プロトコルにおいて依然として重要です。

* ビタミンK拮抗薬は資源の限られた環境に後退し、血栓溶解薬は脳卒中や大規模肺塞栓症の緊急時にニッチな役割を維持しています。

* 月1回の皮下注射型Factor XI製剤の登場は、従来の経口薬と注射薬の境界を曖昧にし、血栓症治療薬市場内の競争構造を再構築する可能性があります。

* 疾患タイプ別: DVTの主導とPEの急速な成長

* 深部静脈血栓症(DVT)は、整形外科手術後の抗凝固療法に関するガイドラインにより、2024年に血栓症治療薬市場の31.81%を占めました。

* 肺塞栓症(PE)は、CT血管造影診断の改善により、8.43%のCAGRで最も急速に拡大すると予測されています。

* 肺塞栓症対応チーム(PERTs)の採用により、迅速な治療が標準化されています。

* がん関連血栓症は、生存率の上昇に伴い注目度が高まっています。

* 心房細動患者における脳卒中予防は、Factor XIの安全性データが適格性を広げる可能性を秘めており、依然として価値の高い応用分野です。

* 投与経路別: 経口薬の普及と注射薬の再評価

* 経口療法は、2024年に血栓症治療薬市場の67.3%を占めました。特に外来での心房細動管理において、長期作用型の1日1回製剤がアドヒアランスを強化しています。

* 病院では、即効性と迅速な拮抗作用のためにLMWHsと未分画ヘパリンに依存しています。

* 週1回の皮下注射型Factor XI阻害剤のようなパイプライン資産は、利便性と迅速な用量調整を兼ね備えた経口薬不要の代替手段を提供し、血栓症治療薬市場における注射剤の重要性を再認識させる可能性があります。

* 流通チャネル別: 病院の主導とデジタル化の拡大

* 病院薬局は、急性期治療の開始に関連して、2024年に価値の46.8%を生み出しました。

* 小売店は慢性期管理をサポートしていますが、オンライン薬局は遠隔医療がデジタル処方を常態化させるにつれて、8.09%のCAGRで成長しています。

* 消費者への直接割引プログラムは、従来の給付管理者を経由せず、専門薬局はアドヒアランスアプリを統合して投与データを臨床医に送信しています。このようなハイブリッドモデルは、血栓症治療薬市場におけるラストマイル配送の経済性を再構築しています。

6. 地域分析

* 北米: 償還制度とDOACsの早期採用により、2024年に血栓症治療薬市場の38.2%を占めました。連邦政府の価格交渉は、手頃な価格とイノベーションのバランスを取り、R&D投資を妨げることなく薬剤アクセスを拡大することを目指しています。

* 欧州: 統一された臨床ガイドラインが画期的な薬剤の導入を加速させ、高齢化人口に支えられた一貫した中程度の単一桁成長を示しています。

* アジア太平洋: 7.93%のCAGRで最も急速に成長しており、インフラのアップグレードと選択的手術件数の増加から恩恵を受けています。中国の段階的な病院改革とインドのAyushman Bharatスキームは、保険加入者層を拡大し、日本の超高齢社会は一人当たりの抗凝固薬使用量を高く維持しています。

* 中南米および中東・アフリカ: 遅れをとっていますが、意識向上キャンペーンと輸入ジェネリック医薬品により参入障壁が低くなり、血栓症治療薬市場における存在感を徐々に拡大しています。

7. 競争環境

* 知的財産権の期限切れは、現在のブランドよりもパイプラインに力を傾けています。ブリストル・マイヤーズ スクイブとファイザーのエリキュース提携は規模の経済アプローチを例示していますが、2028年の独占権終了はパートナーに次世代ターゲットの探索を促しています。バイエルは、ジェネリック医薬品の圧力によりザレルトの収益が減少したことを受け、心臓代謝疾患の多様化へと軸足を移しています。

* ノバルティスによるAnthos Therapeuticsの買収は、アベラシマブをFactor XI分野の主力製品として位置づけ、ジョンソン・エンド・ジョンソンはミルベキサンを複数の適応症で第III相に進めています。この分野では、分子イノベーションとデジタルリスク層別化プラットフォームを組み合わせた戦略的提携が増加しており、臨床的定着を深めています。

* ジェネリック医薬品メーカーのルピンとタロは、新たに承認された製品を活用し、支払者が低コストの選択肢に迅速に切り替えることを可能にしています。したがって、市場の競合他社は、薬剤の有効性だけでなく、包括的な血栓症管理ソリューション(差別化された出血プロファイルやバンドルされたケアエコシステム)を提供するために競争しており、将来の競争力がこれらにかかっていることを再確認しています。

8. 血栓症治療薬業界の主要企業

* ベーリンガーインゲルハイムGmbH

* ジョンソン・エンド・ジョンソン

* サノフィSA

* ファイザー株式会社

* Laurus Lab (Aspen Pharmacare Holdings Limited)

9. 最近の業界動向

* 2025年7月: ブリストル・マイヤーズ スクイブとファイザーが、エリキュースの消費者への直接販売を40%割引で開始しました。

* 2025年3月: FDAがルピンとタロからの初のリバーロキサバンジェネリックを承認し、即座に価格競争が勃発しました。

本レポートは、血栓症治療薬の世界市場に関する詳細な分析を提供しています。血栓症は、心臓内や血管壁に血小板、タンパク質、細胞が付着して形成される血栓が原因で、高齢者の罹患率および死亡率の主要因とされており、加齢や肥満による心血管疾患と関連が深いとされています。

市場は、薬剤クラス、疾患タイプ、投与経路、流通チャネル、および地域別に細分化され、分析されています。薬剤クラスには、直接経口抗凝固薬(DOACs)、ヘパリンおよび低分子量ヘパリン、ビタミンK拮抗薬、血栓溶解薬/線溶薬、P2Y12血小板阻害薬、そして新興の第XI/XII因子阻害薬などが含まれます。疾患タイプ別では、深部静脈血栓症、肺塞栓症、心房細動、末梢動脈疾患、脳卒中および一過性脳虚血発作などが対象です。投与経路は経口、注射、局所、流通チャネルは病院薬局、小売薬局、オンライン薬局、通信販売薬局に分類されます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの主要17カ国における市場規模とトレンドが網羅されています。

市場の成長を牽引する主な要因としては、静脈血栓塞栓症(VTE)の有病率上昇、直接経口抗凝固薬(DOACs)の急速な普及、手術件数の増加と周術期予防の必要性の高まりが挙げられます。また、出血リスクの低い第XI因子阻害薬の有望なパイプラインや、COVID-19パンデミックを契機とした入院患者の血栓予防プロトコルの導入、AIベースのリスク層別化による個別化治療の拡大も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。新規抗凝固薬の高コスト、特許切れとジェネリック医薬品の浸透、そして主要な出血や限られた拮抗薬による安全性への懸念が挙げられます。

本レポートによると、2025年の血栓症治療薬市場規模は261.4億米ドルに達すると予測されています。薬剤クラス別では、直接経口抗凝固薬(DOACs)が市場をリードし、55.1%の市場シェアを占めています。新興の第XI因子阻害薬は、2025年から2030年にかけて年平均成長率(CAGR)8.61%で成長すると予測されており、将来性が期待されます。疾患タイプ別では、肺塞栓症が最も急速に成長しているセグメントであり、CT血管造影診断の改善と血栓予防プロトコルの普及が治療量の増加を加速させています。

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。主要企業には、ブリストル・マイヤーズ スクイブ、ファイザー、バイエルAG、ジョンソン・エンド・ジョンソン(ヤンセン)、ベーリンガーインゲルハイム、第一三共、サノフィS.A.などが名を連ねています。

さらに、本レポートでは、市場の機会と将来展望として、未開拓分野(ホワイトスペース)や満たされていないニーズの評価も行われており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 静脈血栓塞栓症(VTE)の有病率の上昇

- 4.2.2 直接経口抗凝固薬(DOACs)の急速な採用

- 4.2.3 手術件数の増加と周術期予防の必要性

- 4.2.4 出血リスクの低減が期待される第XI因子阻害薬のパイプライン

- 4.2.5 COVIDによって引き起こされた入院患者の血栓予防プロトコル(過小報告)

- 4.2.6 標的療法を可能にするAIベースのリスク層別化の拡大(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 新規抗凝固薬の高コスト

- 4.3.2 特許切れとジェネリック医薬品の浸食

- 4.3.3 安全性の懸念 – 大出血と限られた拮抗薬

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 薬剤クラス別(金額)

- 5.1.1 直接経口抗凝固薬(DOACs)

- 5.1.2 ヘパリン & 低分子量ヘパリン

- 5.1.3 ビタミンK拮抗薬

- 5.1.4 血栓溶解薬 / 線溶薬

- 5.1.5 P2Y12血小板阻害薬

- 5.1.6 第XI因子 / 第XII因子阻害薬(新興)

- 5.1.7 その他

-

5.2 疾患タイプ別(金額)

- 5.2.1 深部静脈血栓症

- 5.2.2 肺塞栓症

- 5.2.3 心房細動

- 5.2.4 末梢動脈疾患

- 5.2.5 脳卒中 & 一過性脳虚血発作

- 5.2.6 その他

-

5.3 投与経路別(金額)

- 5.3.1 経口

- 5.3.2 注射

- 5.3.3 局所

-

5.4 流通チャネル別(金額)

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.4.4 郵便販売薬局

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ブリストル・マイヤーズ スクイブ

- 6.3.2 ファイザー株式会社

- 6.3.3 バイエルAG

- 6.3.4 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.5 ベーリンガーインゲルハイム

- 6.3.6 第一三共

- 6.3.7 サノフィS.A.

- 6.3.8 アスペン・ファーマケア

- 6.3.9 レオファーマ

- 6.3.10 CSLベーリング

- 6.3.11 グリフォルスS.A.

- 6.3.12 F. ホフマン・ラ・ロシュ

- 6.3.13 フレゼニウス・カービ

- 6.3.14 ヴィアトリス

- 6.3.15 シプラ株式会社

- 6.3.16 ナトコ・ファーマ

- 6.3.17 グレンマーク・ファーマシューティカルズ

- 6.3.18 アルケム・ラボラトリーズ

- 6.3.19 ドクター・レディーズ・ラボラトリーズ

- 6.3.20 ヒクマ・ファーマシューティカルズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血栓症治療薬は、体内で血液が固まってできる血栓の形成を予防したり、すでに形成された血栓を溶解したりすることで、血流の障害を防ぎ、関連する疾患の治療や予防に用いられる薬剤の総称でございます。血栓は、血管内で血液が凝固して塊となり、血管を詰まらせることで、心筋梗塞、脳梗塞、肺塞栓症、深部静脈血栓症といった重篤な疾患を引き起こす可能性があります。これらの薬剤は、血栓形成のメカニズムの異なる段階に作用することで、その発生を抑制し、患者様の生命予後や生活の質の向上に貢献しています。

血栓症治療薬は、その作用機序によって大きくいくつかの種類に分類されます。まず、「抗凝固薬」は、血液凝固カスケードと呼ばれる一連の反応を阻害することで、血栓の形成を抑制する薬剤です。これには、ビタミンKの作用を阻害するワルファリンなどの「ビタミンK拮抗薬」や、特定の凝固因子を直接阻害する「直接経口抗凝固薬(DOACs)」が含まれます。DOACsには、ダビガトラン、リバーロキサバン、アピキサバン、エドキサバンなどがあり、ワルファリンに比べて薬物相互作用が少なく、定期的な血液検査が不要であるといった利点から、近年広く使用されています。また、急性期治療に用いられる「ヘパリン類」も抗凝固薬の一種で、アンチトロンビンという生体内の物質の働きを増強することで凝固を抑制します。次に、「抗血小板薬」は、血小板が凝集して血栓を形成するのを防ぐ薬剤です。アスピリンや、P2Y12受容体拮抗薬であるクロピドグレル、プラスグレル、チカグレロルなどが代表的です。これらは、主に動脈系の血栓症予防に用いられます。最後に、「血栓溶解薬(線溶薬)」は、すでに形成された血栓を直接溶解する薬剤です。プラスミノーゲンを活性化してプラスミンを生成し、フィブリンを分解することで血栓を溶かします。組織プラスミノーゲン活性化因子(t-PA)製剤であるアルテプラーゼやテネクテプラーゼなどがこれにあたり、急性期の脳梗塞や心筋梗塞、肺塞栓症など、時間との勝負となる緊急性の高い状況で用いられます。

これらの薬剤は、多岐にわたる疾患の治療や予防に用いられています。治療用途としては、急性心筋梗塞、脳梗塞(虚血性脳卒中)、肺塞栓症、深部静脈血栓症などが挙げられます。特に、脳梗塞においては、発症後早期に血栓溶解薬を投与することで、症状の改善が期待されます。予防用途としては、心房細動に伴う脳卒中の予防、人工弁置換術後の血栓形成予防、整形外科手術後の深部静脈血栓症や肺塞栓症の予防、経皮的冠動脈インターベンション(PCI)後の再狭窄予防、末梢動脈疾患の進行抑制などが重要です。患者様の状態や疾患の種類、リスク因子に応じて、最適な薬剤が選択され、単独または複数の薬剤が併用されることもございます。

血栓症治療薬の進歩は、関連する様々な技術の発展に支えられています。診断技術の分野では、Dダイマー検査による血栓のスクリーニングや、超音波検査、CT、MRI、血管造影といった画像診断技術の向上により、血栓の早期発見と正確な診断が可能になりました。これにより、適切なタイミングでの薬剤投与が実現しています。また、薬物送達システム(DDS)の研究も進んでおり、薬剤を血栓部位に特異的に送達することで、全身性の副作用を軽減し、治療効果を高める試みがなされています。個別化医療の観点からは、遺伝子多型解析によって、ワルファリンの感受性やクロピドグレルの効果予測など、患者様ごとの薬物反応性を事前に評価し、最適な薬剤選択や用量調整を行うことが可能になりつつあります。さらに、DOACsの登場に伴い、出血合併症が発生した場合に薬剤の効果を迅速に中和するための「拮抗薬」の開発も進んでおり、ダビガトランに対するイダルシズマブや、Xa因子阻害薬に対するアネキサネットアルファなどが実用化されています。

市場背景としては、世界的な高齢化社会の進展と生活習慣病(高血圧、糖尿病、脂質異常症など)の増加に伴い、血栓症関連疾患の罹患率が増加しており、血栓症治療薬の市場は拡大の一途を辿っています。特に、DOACsは、ワルファリンに比べて利便性と安全性が向上したことから、市場を大きく牽引し、その売上は数十億ドル規模に達しています。主要な製薬会社がこの分野で激しい競争を繰り広げており、新薬の開発や既存薬の適応拡大に向けた研究開発投資が活発に行われています。一方で、新薬の薬価が高いことや、出血リスクの管理、患者様の服薬アドヒアンスの維持といった課題も存在します。

将来展望としては、血栓症治療薬の分野はさらなる進化が期待されています。出血リスクをさらに低減しつつ、高い抗血栓効果を発揮する新規作用機序を持つ薬剤の開発が最も重要な課題の一つです。例えば、凝固カスケードのより上流や、これまで標的とされていなかった因子をターゲットとする薬剤の研究が進められています。また、個別化医療の進展は今後も加速し、遺伝子情報やバイオマーカー、AIを活用したビッグデータ解析により、患者様一人ひとりに最適な薬剤と用量を決定する「プレシジョンメディシン」がより一般的になるでしょう。ウェアラブルデバイスやIoT技術との連携により、患者様の状態をリアルタイムでモニタリングし、血栓症のリスクを早期に検知して介入するシステムも開発される可能性があります。さらに、経口投与可能な血栓溶解薬の開発や、より安全で効果的な拮抗薬の開発も、今後の重要な研究テーマでございます。これらの技術革新により、血栓症の治療成績はさらに向上し、患者様のQOL向上に大きく貢献することが期待されます。