ホメオパシー製品市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ホメオパシー製品市場レポートは、製品タイプ(チンキ剤、希釈剤、錠剤、軟膏・クリーム、その他)、用途(鎮痛・解熱、呼吸器系、その他)、原料(植物由来、動物由来、鉱物由来)、流通チャネル(小売薬局・ドラッグストア、ホメオパシー診療所、その他)、および地域(北米、欧州、その他)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

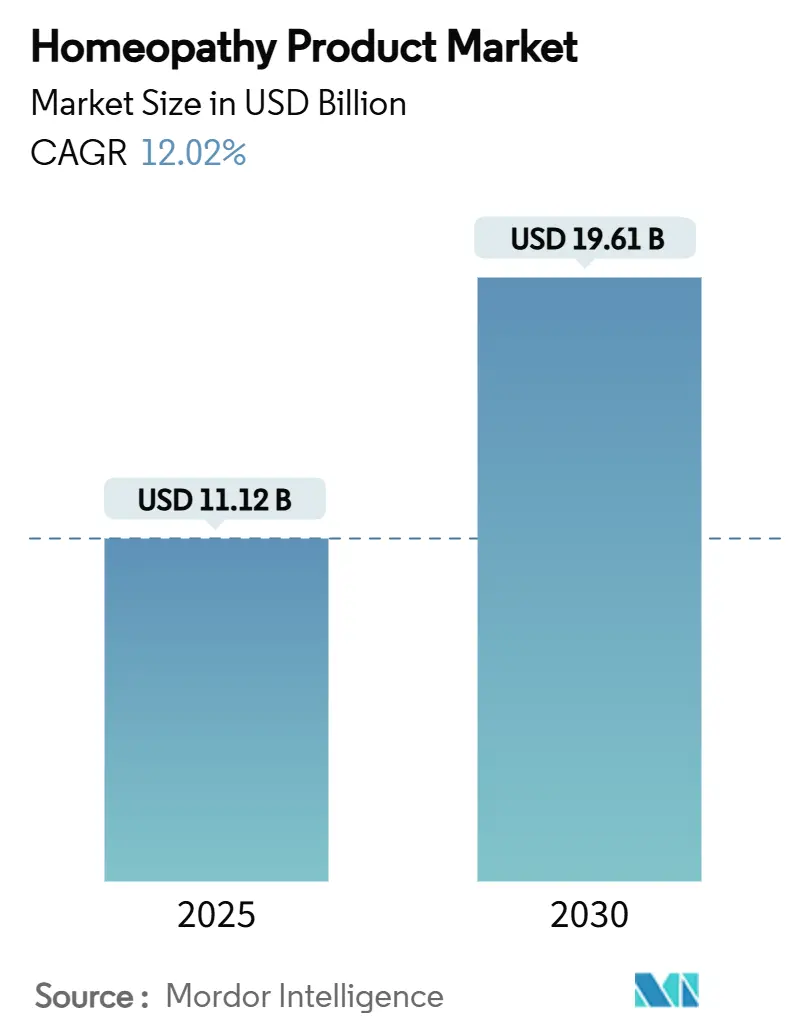

ホメオパシー製品市場は、2025年には111.2億米ドルと推定され、2030年には196.1億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)12.02%で成長すると見込まれております。この市場拡大の主な原動力は、従来の医薬品に対する消費者の不信感の高まり、インドおよび欧州の一部地域における規制統合の進展、そしてデジタル流通モデルの普及にあります。フランスにおける公衆衛生に関する活発な議論や、ドイツにおける法定健康保険の適用範囲の拡大も、ホメオパシーの制度的採用をさらに強化しています。

アジア太平洋地域は、インドのAYUSH(アーユルヴェーダ、ヨガ、ユナニ、シッダ、ホメオパシー)フレームワークや中国の巨大な中間層が自然療法への需要を加速させていることから、より急峻な成長曲線を描いています。錠剤、クリーム、パーソナライズされたデジタル治療プラットフォームにおける並行したイノベーションは、製品のアクセス性を高め、Eコマースは小規模企業が薬局のゲートキーパーなしに初めての購入者にリーチすることを可能にしています。しかし、植物由来原料のサプライチェーンリスクや、米国食品医薬品局(FDA)の指導強化が成長の勢いを抑制する要因となっています。

主要なレポートのポイント

製品タイプ別に見ると、希釈液が2024年にホメオパシー製品市場シェアの37.86%を占め、錠剤は2030年までにCAGR 12.92%で成長すると予測されています。用途別では、鎮痛・解熱治療が2024年にホメオパシー製品市場規模の33.21%を占め、呼吸器系治療薬は2030年までにCAGR 13.68%で進展すると見込まれています。供給源別では、植物由来の原料が2024年にホメオパシー製品市場規模の65.76%を占め、予測期間中にCAGR 12.79%で拡大しています。流通チャネル別では、小売薬局が2024年に53.35%のシェアを維持しましたが、EコマースおよびD2C(Direct-to-Consumer)プラットフォームは2030年までにCAGR 13.91%で上昇しています。地域別では、ヨーロッパが2024年に収益シェアの32.16%を占めてリードしましたが、アジア太平洋地域は2030年までにCAGR 14.19%で上昇すると予測されています。

世界のホメオパシー製品市場のトレンドと洞察

推進要因

1. 自然療法およびホリスティック療法への消費者シフトの急増:

ヘルスケア消費者は、副作用への意識の高まりやホリスティックなウェルネスソリューションへの欲求から、合成医薬品よりも自然な治療アプローチを優先する傾向が強まっています。ミレニアル世代やZ世代が持続可能で植物ベースのソリューションと自身のウェルネスルーティンを一致させるにつれて、代替医療の採用はさらに増加しています。特に小児科および慢性疾患ケアの分野では、知覚される安全性が長期的な使用を促すため、高いリピート購入パターンが見られます。ソーシャルメディアでの強力な支持や有名人の推薦がホメオパシーのセルフケアを一般化し、小売チェーンは低効力の市販薬を主流の鎮痛剤の近くに配置することで視認性を高めています。これらの要因は、経済サイクルが裁量的なヘルスケア支出を抑制する際でも、基本的な需要を維持しています。この要因は、CAGR予測に+2.1%の影響を与え、北米とヨーロッパで最も強く、中期的な影響(2~4年)が見込まれます。

2. 生活習慣病の有病率の上昇:

糖尿病、心血管疾患、ストレス関連疾患など、現代のライフスタイル要因に関連する慢性疾患は、単に症状を管理するだけでなく、根本原因に対処する補完的な治療アプローチへの持続的な需要を促進しています。ランダム化比較試験では、ホメオパシーがインスリン抵抗性を低下させ、COVID-19後の疲労を緩和する可能性が示されており、これは複数の処方箋を管理する高齢者層にとって魅力的です。健康経済学的レビューによると、21件の研究のうち14件で、ホメオパシーケアが従来の治療と同等またはそれ以下の費用で同様またはより良い結果を生み出すことが示されています。保険会社がコスト管理を模索する中で、このような発見は試験的な償還プログラムを促進し、医師の紹介を促しています。この要因は、CAGR予測に+1.8%の影響を与え、特にアジア太平洋地域と北米で強く、長期的な影響(4年以上)が見込まれます。

3. 国家医療システムへのホメオパシーの統合:

政府主導の統合イニシアチブは、ホメオパシーを主流のヘルスケアフレームワーク内で正当化し、制度的需要を創出し、消費者の採用障壁を低減しています。インドはAYUSH省の下で200以上のホメオパシー病院に資金を提供しており、ホメオパシーは国内で3番目に多く使用される治療法となっています。ドイツの法定保険会社は選択された処方箋を償還しており、フランスでは部分的な適用範囲が議論されており、一部の懐疑論にもかかわらず政治的な意欲が持続していることを示しています。WHOの2023年伝統医療サミットでは、13カ国が統合ロードマップを誓約し、政策の勢いを強化しました。インド規格局は、ホメオパシーを含むAYUSHシステムのために28の基準を確立し、品質保証を強化し、国際貿易の拡大を促進しています。このようなイニシアチブは、今後数年間で市場の成長に貢献する可能性が高いです。この要因は、CAGR予測に+1.5%の影響を与え、インド、ドイツ、フランスで強く、長期的な影響(4年以上)が見込まれます。

4. 製品革新と流通チャネルの拡大:

メーカーは現在、現代の投与期待に沿った使いやすい錠剤、局所用クリーム、小児用ドロップを提供しています。流通チャネルの拡大は、デジタルプラットフォームと伝統的な小売パートナーシップの両方を含み、Boironのような企業はホメオパシー希釈および自動ダイナミゼーションプロセスのための高度な製造技術に投資しています。戦略的イニシアチブは市場拡大を促進しており、例えば2023年4月には、インドのユニオン大臣Ashwini ChoubeyがノイダにBurnett Homeopathyの店舗とクリニックを開設しました。製品の多様性はオムニチャネル小売と結びついています。チェーン薬局は主要なSKUを保持し、ブランド所有のウェブストアは完全なポートフォリオと遠隔相談を提供しています。このハイブリッドモデルはリーチを広げ、リピート販売のターゲット設定のためのより豊富な顧客データを獲得しています。この要因は、CAGR予測に+1.3%の影響を与え、世界の都市市場で強く、中期的な影響(2~4年)が見込まれます。

5. AI駆動のパーソナライズされた治療選択アプリ:

AIを活用したパーソナライズされた治療選択アプリの登場は、消費者が自身の症状や健康状態に基づいて最適なホメオパシー製品を見つけるのを助け、市場の成長を促進しています。この要因は、CAGR予測に+0.9%の影響を与え、北米とEUで強く、短期的な影響(2年以内)が見込まれます。

6. EコマースとD2C(Direct-to-Consumer)フルフィルメントの急速な成長:

EコマースとD2Cモデルの急速な成長は、消費者がホメオパシー製品にアクセスする方法を根本的に変えています。これにより、特に小規模なメーカーが従来の流通障壁を乗り越え、より広範な顧客層に直接リーチできるようになっています。この要因は、CAGR予測に+1.7%の影響を与え、アジア太平洋地域と北米で最も強く、短期的な影響(2年以内)が見込まれます。

抑制要因

1. 規制強化と償還制度の欠如は、市場の成長を阻害する主要な要因です。これにより、製品の承認プロセスが複雑化し、消費者のアクセスが制限され、医療提供者による推奨が減少しています。この要因は、CAGR予測に-1.5%の影響を与え、EUと北米で最も強く、中期的な影響(2~4年)が見込まれます。

2. 科学的根拠の欠如と懐疑論:

ホメオパシーの有効性に関する科学的根拠の欠如と、主流医学界からの継続的な懐疑論は、消費者の信頼を損ない、市場の拡大を妨げています。特に、科学的リテラシーの高い層や医療専門家の間では、ホメオパシーに対する抵抗感が根強く、これが市場の成長を抑制しています。この要因は、CAGR予測に-1.2%の影響を与え、グローバルで強く、長期的な影響(4年以上)が見込まれます。

3. 代替療法の多様化と競争激化:

ハーブ療法、アロマセラピー、伝統中国医学など、他の代替療法や補完医療の選択肢が増加し、競争が激化していることも、ホメオパシー市場の成長を抑制しています。消費者は、より科学的根拠が明確な代替療法や、より即効性のある治療法に流れる傾向があります。この要因は、CAGR予測に-0.8%の影響を与え、アジア太平洋地域とEUで強く、中期的な影響(2~4年)が見込まれます。

4. 誤情報と詐欺的な主張の蔓延:

インターネットやソーシャルメディア上での誤情報や、ホメオパシー製品に関する詐欺的な主張の蔓延は、消費者の混乱を招き、製品の信頼性を低下させています。これにより、特に新規顧客の獲得が困難になり、市場全体の健全な成長が阻害されています。この要因は、CAGR予測に-0.7%の影響を与え、グローバルで強く、短期的な影響(2年以内)が見込まれます。

5. 原材料の品質管理と供給の課題:

ホメオパシー製品の製造に使用される原材料の品質管理の難しさや、特定の希少な原材料の供給不安定性は、生産コストの増加や製品の安定供給を妨げる要因となっています。これにより、メーカーは生産計画の調整を余儀なくされ、市場への製品供給が滞る可能性があります。この要因は、CAGR予測に-0.6%の影響を与え、アジア太平洋地域とアフリカで強く、中期的な影響(2~4年)が見込まれます。

市場機会

1. 予防医療とウェルネスへの関心の高まり:

世界的に予防医療とウェルネスに対する意識が高まっており、消費者は病気の治療だけでなく、健康維持やQOL(生活の質)向上に貢献する製品を求めています。ホメオパシーは、自然療法としてのイメージから、このニーズに応える潜在力を持っています。この要因は、CAGR予測に+1.8%の影響を与え、グローバルで強く、長期的な影響(4年以上)が見込まれます。

2. 高齢化社会における慢性疾患管理の需要増:

世界的な高齢化の進展に伴い、慢性疾患を抱える人口が増加しており、副作用の少ない代替療法への需要が高まっています。ホメオパシーは、長期的な使用に適した穏やかな治療法として、慢性疾患管理における新たな選択肢となる可能性があります。この要因は、CAGR予測に+1.4%の影響を与え、EUと日本で強く、中期的な影響(2~4年)が見込まれます。

3. 新興市場におけるアクセスの拡大と意識向上:

アジア太平洋地域、ラテンアメリカ、アフリカなどの新興市場では、従来の医療インフラが不十分な地域が多く、ホメオパシーが手頃な価格で利用できる代替医療として受け入れられつつあります。デジタルプラットフォームの普及も、これらの地域でのアクセス拡大と意識向上を後押ししています。この要因は、CAGR予測に+1.6%の影響を与え、アジア太平洋地域とラテンアメリカで最も強く、中期的な影響(2~4年)が見込まれます。

4. パーソナライズされた医療ソリューションへの需要:

個々の患者の体質や症状に合わせたパーソナライズされた医療への需要が高まっています。ホメオパシーは、個別の症状や全体的な健康状態に基づいて治療法を選択するという特性から、このパーソナライゼーションのトレンドと親和性が高いと見なされています。この要因は、CAGR予測に+1.1%の影響を与え、北米とEUで強く、短期的な影響(2年以内)が見込まれます。

5. 持続可能性と倫理的生産への注力:

環境意識の高い消費者層は、持続可能な方法で生産され、倫理的な調達基準を満たす製品を求めています。ホメオパシー製品の多くは天然由来の成分を使用しており、環境に配慮した生産プロセスを強調することで、この市場セグメントを惹きつけることができます。この要因は、CAGR予測に+0.9%の影響を与え、EUと北米で強く、中期的な影響(2~4年)が見込まれます。

市場の課題

1. 品質管理と標準化の欠如:

ホメオパシー製品の品質管理と標準化に関する国際的な統一基準が不足していることは、市場の信頼性を損ない、消費者保護の観点からも課題となっています。製品の有効成分の濃度や純度に関するばらつきは、規制当局や消費者の懸念を引き起こしています。この課題は、市場の成長を阻害する可能性があり、グローバルで強く、長期的な影響が見込まれます。

2. 医療専門家との連携不足:

主流医療の専門家(医師、薬剤師など)との連携が不足しているため、ホメオパシーが補完医療として広く受け入れられる機会が制限されています。医療専門家からの推奨が得られにくいことは、消費者の信頼獲得や市場拡大の大きな障壁となっています。この課題は、市場の成長を抑制する可能性があり、EUと北米で強く、長期的な影響が見込まれます。

3. 教育と啓発の不足:

ホメオパシーに関する正確な情報やその作用機序についての一般消費者および医療従事者への教育と啓発が不足しています。これにより、誤解や偏見が生まれやすく、市場の潜在的な成長が阻害されています。特に、科学的根拠に基づいた情報提供の強化が求められています。この課題は、市場の成長を抑制する可能性があり、グローバルで強く、長期的な影響が見込まれます。

4. 高額な研究開発費と限られた投資:

ホメオパシー製品の有効性を科学的に証明するための研究開発には多額の費用がかかりますが、その投資は限られています。これにより、新たな製品開発や既存製品の改良が進みにくく、市場のイノベーションが停滞する可能性があります。この課題は、市場の成長を抑制する可能性があり、グローバルで強く、長期的な影響が見込まれます。

5. 偽造品と模倣品の流通:

特に新興市場において、ホメオパシー製品の偽造品や模倣品が流通していることは、消費者の健康被害のリスクを高めるだけでなく、正規メーカーのブランドイメージと市場全体の信頼性を損なっています。これにより、消費者の購買意欲が低下し、市場の健全な発展が妨げられています。この課題は、市場の成長を抑制する可能性があり、アジア太平洋地域とアフリカで強く、中期的な影響が見込まれます。

市場のトレンド

1. デジタルヘルスと遠隔医療の統合:

デジタルヘルスプラットフォームや遠隔医療サービスへのホメオパシー相談の統合が進んでいます。これにより、地理的な制約なく専門家のアドバイスを受けられるようになり、特に地方やアクセスが困難な地域でのホメオパシー製品の利用が促進されています。このトレンドは、市場のCAGRに+1.0%の影響を与え、グローバルで強く、短期的な影響(2年以内)が見込まれます。

2. 個別化されたホメオパシー処方の進化:

AIとビッグデータを活用し、個人の遺伝情報、ライフスタイル、症状履歴に基づいた、よりパーソナライズされたホメオパシー処方を提供する動きが加速しています。これにより、治療の精度と効果が向上し、消費者の満足度が高まることが期待されます。このトレンドは、市場のCAGRに+1.2%の影響を与え、北米とEUで強く、中期的な影響(2~4年)が見込まれます。

3. サステナビリティとエシカルなブランド戦略:

環境に配慮した原材料の調達、エコフレンドリーなパッケージング、動物実験を行わないなどのサステナビリティとエシカルなブランド戦略が、消費者の購買決定に大きな影響を与えています。ホメオパシー企業は、これらの価値観を前面に出すことで、環境意識の高い顧客層を惹きつけています。このトレンドは、市場のCAGRに+0.8%の影響を与え、EUと北米で強く、中期的な影響(2~4年)が見込まれます。

4. 統合医療アプローチへの組み込み:

ホメオパシーが、従来の西洋医学と並行して、または補完的に利用される統合医療アプローチの一部として認識され始めています。特に、慢性疾患やストレス関連疾患の管理において、ホメオパシーが他の治療法と組み合わせて提供されるケースが増加しています。このトレンドは、市場のCAGRに+0.9%の影響を与え、EUとアジア太平洋地域で強く、中期的な影響(2~4年)が見込まれます。

5. 研究開発と臨床試験の強化:

ホメオパシーの有効性を科学的に裏付けるための研究開発と臨床試験が強化される傾向にあります。これにより、製品の信頼性が向上し、医療専門家や規制当局からの受け入れが進むことが期待されます。特に、特定の疾患に対するホメオパシーの効果を検証する研究が増加しています。このトレンドは、市場のCAGRに+0.7%の影響を与え、グローバルで強く、長期的な影響(4年以上)が見込まれます。

主要企業

ホメオパシー市場における主要企業は、製品の種類、地理的プレゼンス、研究開発への投資、およびマーケティング戦略によって多様です。以下に、市場を牽引する主要企業の一部を挙げます。

1. Boiron S.A. (フランス):

世界最大のホメオパシー製薬会社の一つであり、幅広い製品ラインナップと強力な国際的プレゼンスを持っています。特に、インフルエンザや風邪の症状緩和を目的とした製品で知られています。

2. Dr. Reckeweg & Co. GmbH (ドイツ):

ドイツを拠点とする老舗企業で、複合ホメオパシー製剤(Rシリーズ)で高い評価を得ています。世界中でその製品が利用されており、特にヨーロッパ市場で強い影響力を持っています。

3. Schwabe Group (ドイツ):

ドイツの製薬大手であり、ホメオパシーだけでなく、植物療法薬(フィトセラピー)の分野でもリーダー的存在です。Willmar Schwabe GmbH & Co. KGなどの子会社を通じて、高品質なホメオパシー製品を提供しています。

4. Himalaya Wellness Company (インド):

アーユルヴェーダ製品で知られていますが、ホメオパシー製品も手掛けており、特にアジア太平洋地域で強いブランド力を持っています。自然療法に基づいた幅広いヘルスケア製品を提供しています。

5. SBL Pvt. Ltd. (インド):

インドを代表するホメオパシー製薬会社の一つで、幅広いホメオパシー薬、パーソナルケア製品、ハーブ製品を提供しています。インド国内および国際市場で急速に成長しています。

6. Weleda AG (スイス):

アントロポゾフィー医学に基づいたホメオパシー製品と自然化粧品で知られています。持続可能性とオーガニックな原材料に重点を置いており、エシカルな消費者層に支持されています。

7. Ainsworths (英国):

英国王室御用達のホメオパシー薬局として知られ、高品質なホメオパシーレメディと専門的なカウンセリングを提供しています。伝統的なホメオパシーの原則に基づいた製品が特徴です。

8. Nelsons (英国):

英国で最も古いホメオパシー薬局の一つであり、バッチフラワーレメディやRescue Remedy®などの製品で世界的に有名です。幅広いホメオパシー製品と自然療法製品を提供しています。

9. Standard Homeopathic Company (Hyland’s) (米国):

米国市場で強力なプレゼンスを持つ企業で、特に子供向けのホメオパシー製品や一般的な症状緩和のための製品で知られています。Hyland’sブランドで広く認知されています。

10. Washington Homeopathic Products (米国):

米国で最も古いホメオパシー薬局の一つであり、幅広い単一レメディと複合製剤を提供しています。高品質な製品と顧客サービスに定評があります。

これらの企業は、研究開発、製品イノベーション、マーケティング戦略、および流通ネットワークを通じて、ホメオパシー市場の成長と発展に貢献しています。特に、デジタル化の進展と消費者の健康意識の高まりに対応するため、オンラインプレゼンスの強化やパーソナライズされたソリューションの提供に注力しています。

地域分析

ホメオパシー市場は、地域によってその成長ドライバー、抑制要因、機会、およびトレンドが大きく異なります。以下に主要な地域ごとの分析を示します。

1. 北米 (米国、カナダ):

* 市場規模と成長: 北米は、ホメオパシー市場において重要な地域の一つであり、特に米国が大きなシェアを占めています。健康意識の高い消費者層と、代替医療への関心の高まりが市場を牽引しています。

* 成長ドライバー:

* 予防医療とウェルネス製品への需要増加。

* EコマースとD2Cチャネルの普及による製品アクセスの向上。

* パーソナライズされた医療ソリューションへの関心。

* 抑制要因:

* FDA(米国食品医薬品局)による規制強化と科学的根拠の欠如に対する懐疑論。

* 償還制度の不足。

* 機会:

* デジタルヘルスと遠隔医療プラットフォームとの統合。

* 慢性疾患管理における補完療法としての位置づけ。

* 主要企業: Hyland’s (Standard Homeopathic Company), Boiron USAなど。

2. ヨーロッパ (ドイツ、フランス、英国、イタリア、スペイン、その他ヨーロッパ):

* 市場規模と成長: ヨーロッパは、ホメオパシーの伝統が深く根付いている地域であり、特にドイツとフランスが市場をリードしています。多くの国でホメオパシーが医療システムの一部として認識されています。

* 成長ドライバー:

* 自然療法と統合医療への強い文化的受容。

* 高齢化社会における慢性疾患管理の需要。

* サステナビリティとエシカルな製品への高い意識。

* 抑制要因:

* EUレベルでの規制強化の動きと、一部の国での償還制度の見直し。

* 科学的根拠の欠如に対する批判。

* 機会:

* 統合医療アプローチへのさらなる組み込み。

* パーソナライズされたホメオパシー処方の進化。

* 主要企業: Boiron S.A., Dr. Reckeweg & Co. GmbH, Schwabe Group, Weleda AG, Nelsonsなど。

3. アジア太平洋地域 (中国、インド、日本、韓国、オーストラリア、その他アジア太平洋地域):

* 市場規模と成長: アジア太平洋地域は、世界で最も急速に成長しているホメオパシー市場の一つです。特にインドは、ホメオパシーが公衆衛生システムに深く組み込まれており、世界最大の市場の一つとなっています。

* 成長ドライバー:

* 伝統医療への強い信頼と自然療法への高い受容度。

* 新興市場における医療アクセスの拡大と意識向上。

* EコマースとD2Cモデルの急速な成長。

* 抑制要因:

* 原材料の品質管理と供給の課題。

* 偽造品や模倣品の流通。

* 機会:

* デジタルプラットフォームを活用した市場浸透。

* 予防医療とウェルネス製品への需要増加。

* 主要企業: Himalaya Wellness Company, SBL Pvt. Ltd.など。

4. ラテンアメリカ (ブラジル、メキシコ、その他ラテンアメリカ):

* 市場規模と成長: ラテンアメリカ地域では、ホメオパシーが補完医療として広く受け入れられており、特にブラジルが大きな市場を形成しています。

* 成長ドライバー:

* 自然療法への文化的受容と手頃な価格の医療ソリューションへの需要。

* 医療インフラが不十分な地域での代替医療としての役割。

* 抑制要因:

* 経済的変動と規制環境の不安定さ。

* 科学的根拠の欠如に対する懐疑論。

* 機会:

* デジタルプラットフォームを通じた製品アクセスの改善。

* 予防医療とウェルネスへの関心の高まり。

5. 中東・アフリカ (MEA):

* 市場規模と成長: 中東・アフリカ地域は、ホメオパシー市場において比較的小規模ですが、一部の国では成長の兆しが見られます。特に、伝統医療への関心が高い地域で需要があります。

* 成長ドライバー:

* 手頃な価格の医療ソリューションへの需要。

* 伝統医療と自然療法への文化的受容。

* 抑制要因:

* 規制環境の未整備と品質管理の課題。

* 医療インフラの不足。

* 機会:

* デジタルプラットフォームを活用した情報提供とアクセス改善。

* 予防医療とウェルネスへの関心の高まり。

これらの地域分析は、ホメオパシー市場の複雑なダイナミクスを理解し、企業がそれぞれの地域に合わせた戦略を策定するための基盤となります。

競争環境

ホメオパシー市場の競争環境は、グローバル企業、地域に特化した企業、および小規模な専門薬局が混在する形で特徴づけられます。市場は比較的細分化されており、特定の製品カテゴリや地域で強いブランド力を持つ企業が存在します。

主要な競争要因:

1. ブランド認知度と信頼性: ホメオパシー製品は、その性質上、消費者の信頼が非常に重要です。長年の歴史を持つ老舗ブランドや、品質と安全性を強調するブランドが優位に立っています。

2. 製品の多様性と革新: 幅広い症状に対応する製品ラインナップや、特定のニーズに特化した革新的な製品を提供できる企業が競争力を持ちます。例えば、子供向け製品、特定の慢性疾患向け製品など。

3. 流通チャネルの強さ: 薬局、ヘルスストア、オンラインプラットフォーム(Eコマース、D2C)など、多様なチャネルを通じて製品を効果的に流通させる能力が重要です。特に、Eコマースの成長は、小規模メーカーにも市場参入の機会を提供しています。

4. 研究開発と科学的裏付け: 規制強化と懐疑論の高まりの中で、製品の有効性や安全性を裏付けるための研究開発に投資し、科学的根拠を提示できる企業は、競争優位性を確立できます。

5. マーケティングと教育: ホメオパシーに関する正確な情報を提供し、その利点を消費者に効果的に伝えるマーケティング戦略と教育プログラムが重要です。特に、デジタルマーケティングの活用が鍵となります。

6. 価格設定とアクセシビリティ: 特に新興市場では、手頃な価格設定と製品のアクセシビリティが競争力を左右します。

競争戦略のトレンド:

* デジタル化の加速: オンライン販売、デジタルマーケティング、遠隔相談サービスの導入により、顧客エンゲージメントと市場リーチを拡大しています。

* パーソナライゼーション: 個々の消費者のニーズに合わせた製品やサービスを提供する「パーソナライズド・ホメオパシー」へのシフトが進んでいます。

* サステナビリティとエシカルな生産: 環境に配慮した生産プロセスや倫理的な調達を強調することで、意識の高い消費者層を惹きつけています。

* 統合医療へのアプローチ: 他の代替療法や主流医療との連携を模索し、ホメオパシーをより広範なヘルスケアソリューションの一部として位置づける動きが見られます。

* 研究開発への投資: 科学的根拠を強化し、製品の信頼性を高めるための研究開発への投資が増加しています。

市場の統合とM&A:

ホメオパシー市場では、大規模なM&Aは比較的少ないものの、一部の企業は製品ポートフォリオの拡大や地理的プレゼンスの強化のために、小規模な専門企業を買収する動きを見せています。また、大手製薬会社が代替医療分野への参入を検討する中で、ホメオパシー企業との提携や買収の可能性も考えられます。

全体として、ホメオパシー市場は、伝統的な価値観と現代のヘルスケアトレンドが交錯する複雑な競争環境にあります。成功するためには、製品の品質、ブランドの信頼性、効果的な流通、そして変化する消費者のニーズと規制環境への適応能力が不可欠です。

結論と提言

ホメオパシー市場は、健康意識の高まり、自然療法への関心、Eコマースの普及といった強力な成長ドライバーに支えられ、今後も堅調な成長が予測されます。しかし、規制強化、科学的根拠の欠如に対する懐疑論、代替療法間の競争激化といった抑制要因も存在し、市場の発展には課題も伴います。

主要な結論:

1. 成長の潜在力: 予防医療、ウェルネス、慢性疾患管理への需要増加、および新興市場でのアクセスの拡大が、市場の成長を大きく後押しします。

2. デジタル化の重要性: Eコマース、D2Cモデル、デジタルヘルスプラットフォームの活用は、市場拡大と顧客エンゲージメントの鍵となります。

3. 信頼性の確立: 規制当局や消費者の信頼を得るためには、品質管理の標準化、科学的根拠の強化、正確な情報提供が不可欠です。

4. 地域ごとの多様性: 各地域の文化的背景、規制環境、消費者のニーズを理解し、それに応じた戦略を策定することが成功の鍵となります。

5. 競争環境の激化: 他の代替療法との競争に加え、主流医療からの批判にも対応しながら、独自の価値提案を明確にする必要があります。

提言:

1. 研究開発と科学的裏付けの強化:

* 製品の有効性と安全性を検証するための厳格な臨床試験と研究に積極的に投資する。

* 研究結果を透明性高く公開し、医療専門家や一般消費者への信頼性を高める。

2. 品質管理と標準化の推進:

* 国際的な品質基準に準拠した製造プロセスを確立し、製品の均一性と安全性を保証する。

* 原材料の調達から最終製品に至るまでのトレーサビリティを強化する。

3. デジタル戦略の最適化:

* EコマースプラットフォームとD2Cチャネルへの投資を継続し、顧客への直接リーチを強化する。

* AIを活用したパーソナライズされたレコメンデーションシステムや、オンライン相談サービスを導入する。

* デジタルマーケティングを通じて、ターゲット顧客層に合わせた情報提供とブランド認知度向上を図る。

4. 教育と啓発活動の強化:

* ホメオパシーに関する正確な情報を提供する教育プログラムを開発し、医療従事者と一般消費者の理解を深める。

* 誤情報や詐欺的な主張に対抗するための啓発キャンペーンを実施する。

5. 統合医療アプローチへの積極的な参加:

* 主流医療の専門家や他の代替医療提供者との連携を模索し、ホメオパシーを統合医療の一部として位置づける。

* 慢性疾患管理や予防医療の文脈で、ホメオパシーの役割を明確にする。

6. サステナビリティとエシカルなブランド価値の強調:

* 環境に配慮した生産、倫理的な調達、エコフレンドリーなパッケージングを推進し、ブランドイメージを向上させる。

* 企業の社会的責任(CSR)活動を通じて、消費者との共感を深める。

7. 地域特化型戦略の実行:

* 各地域の規制要件、文化的受容度、消費者の購買行動を詳細に分析し、それに応じた製品開発、マーケティング、流通戦略を展開する。

* 特に成長著しいアジア太平洋地域や新興市場でのプレゼンスを強化する。

これらの提言を実行することで、ホメオパシー市場は、既存の課題を克服し、持続可能な成長軌道に乗ることができるでしょう。消費者の健康とウェルネスへの関心が高まる中で、ホメオパシーは、その独自の価値提案を通じて、ヘルスケアエコシステムにおいて重要な役割を果たす可能性を秘めています。

このレポートは、ホメオパシー製品市場に関する包括的な分析を提供しています。ホメオパシーは、体が自己治癒できるという原則に基づき、植物や鉱物などの天然物質を微量に用いて治癒プロセスを刺激する医療システムと定義されています。本調査は、市場の前提と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要な章で構成されています。

市場は、製品タイプ(チンキ剤、希釈液、錠剤、軟膏・クリーム、その他)、用途(鎮痛・解熱、呼吸器、神経、皮膚、消化器、その他)、原料(植物性、動物性、鉱物性)、流通チャネル(小売薬局・ドラッグストア、ホメオパシー診療所、Eコマース・D2C、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されています。世界の主要地域における17カ国の市場規模とトレンドが網羅されており、その価値は米ドルで示されています。

市場規模は、2025年には111.2億米ドルに達し、2030年までには196.1億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。

第一に、消費者の間で自然療法やホリスティック療法への関心が急速に高まっていることが挙げられます。これは、より全体的な健康アプローチを求める傾向の表れです。第二に、現代のライフスタイルに関連する慢性疾患の有病率が増加していることも、ホメオパシー製品の需要を押し上げています。第三に、インドやフランスなどの国々でホメオパシーが国民医療システムに統合されていることも、市場の認知度とアクセス性を高め、拡大に寄与しています。さらに、製品革新と流通チャネルの拡大、特にAIを活用した個別化治療選択アプリの登場や、EコマースおよびD2C(Direct-to-Consumer)販売の急速な成長が、消費者の利便性を向上させ、市場の成長を加速させています。

一方で、市場にはいくつかの抑制要因も存在します。

最も顕著なのは、規制当局による監視の強化と、償還制度からの除外の動きです。例えば、米国FDAの厳格なガイドラインや欧州における償還制度に関する議論は、コンプライアンスコストを増加させ、企業にとっての在庫リスクを高める可能性があります。また、ホメオパシーに対する科学的懐疑論が根強く、処方医の信頼を損なう要因となっています。さらに、アルコールや持続可能な植物性原料の不足と価格変動は、特に植物性治療薬の製造コストを押し上げ、生産スケジュールを危うくするサプライチェーンリスクとなっています。ソーシャルメディアにおける誤情報や「パンデミック後のエビデンス」に関する議論も、市場に逆風となっています。

市場概況の分析では、サプライチェーン分析、規制状況、技術的展望、そしてポーターの5つの力分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスが深く掘り下げられています。

製品タイプ別に見ると、錠剤が最も急速に成長しているカテゴリであり、年平均成長率(CAGR)12.92%で拡大しています。これは、消費者が利便性が高く、標準化された投与形式を好む傾向にあるためです。

地域別では、アジア太平洋地域が最も高い成長率を示しており、CAGR 14.19%で成長しています。この成長は、インドにおけるAYUSHフレームワークの下での政府による統合、中国のウェルネス志向の中間層の増加、およびEコマースインフラの拡大によって推進されています。

競争環境については、A Nelson & Co Ltd.、Boiron、Dr. Reckeweg & Co. GmbH、Hyland’s Inc.、SBL Pvt Ltdなど、多数の主要企業が市場に存在しています。レポートでは、市場集中度、市場シェア分析、および各社のグローバル・市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向を含む詳細な企業プロファイルが提供されています。

本レポートは、市場機会と将来展望についても言及しており、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、今後の成長戦略やイノベーションの方向性に関する貴重な洞察を提供しています。規制やサプライチェーンリスクへの適切な対応が、将来の市場成長において重要な要素となるでしょう。

最終更新日は2025年8月26日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自然療法およびホリスティック療法への消費者の移行の急増

- 4.2.2 ライフスタイル関連の慢性疾患の有病率の上昇

- 4.2.3 ホメオパシーの国家医療システムへの統合(例:インド、フランス)

- 4.2.4 製品革新と流通チャネルの拡大

- 4.2.5 AIを活用したパーソナライズされた治療法選択アプリ

- 4.2.6 治療法におけるEコマースとD2Cフルフィルメントの急速な成長

-

4.3 市場の阻害要因

- 4.3.1 規制当局の監視強化 & 償還制度からの除外

- 4.3.2 科学的懐疑論による処方者の信頼の低下

- 4.3.3 アルコールおよび持続可能な植物性原料の不足 & 価格変動

- 4.3.4 ソーシャルメディアの誤情報に対する反発 & 「パンデミック後の証拠」に関する議論

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 チンキ剤

- 5.1.2 希釈剤

- 5.1.3 錠剤

- 5.1.4 軟膏・クリーム

- 5.1.5 その他

-

5.2 用途別

- 5.2.1 鎮痛・解熱

- 5.2.2 呼吸器

- 5.2.3 神経学

- 5.2.4 皮膚科

- 5.2.5 消化器科

- 5.2.6 その他

-

5.3 原料別

- 5.3.1 植物由来

- 5.3.2 動物由来

- 5.3.3 鉱物由来

-

5.4 流通チャネル別

- 5.4.1 小売薬局・ドラッグストア

- 5.4.2 ホメオパシー診療所

- 5.4.3 Eコマース・D2C

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 A ネルソン&Co Ltd.

- 6.3.2 アインズワース社

- 6.3.3 アレン・ヘルスケア株式会社

- 6.3.4 アレン・ホメオ&ハーバル・プロダクツ・リミテッド

- 6.3.5 ビオロギッシェ・ハイルミッテル・ヒールGmbH

- 6.3.6 ボアロン

- 6.3.7 ドクター・レッケヴェーク&Co. GmbH

- 6.3.8 ドクター・ヴィルマー・シュヴァーベGmbH & Co. KG (DHU)

- 6.3.9 フォーーツ

- 6.3.10 ハーネマン・ラボラトリーズ

- 6.3.11 ヘリング・ファーマ

- 6.3.12 ヘヴェルト・アルツナイミッテルGmbH & Co. KG

- 6.3.13 ホメオカン

- 6.3.14 ハイランズ社

- 6.3.15 メディシンス・ケミカルズ

- 6.3.16 ペカナ・ナトゥールハイルミッテルGmbH

- 6.3.17 パウエル・ラボラトリーズ Pvt. Ltd

- 6.3.18 SBL Pvt Ltd

- 6.3.19 シミラサンAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ホメオパシー製品とは、ドイツの医師サミュエル・ハーネマンが提唱した代替医療体系であるホメオパシーに基づいて製造された製品群を指します。その根幹には、「類似の法則(like cures like)」と「最小限の法則(law of minimum dose)」、あるいは「希釈の法則」と呼ばれる二つの原理があります。類似の法則とは、健康な人に特定の症状を引き起こす物質が、その症状に苦しむ患者を癒すという考え方です。そして、最小限の法則とは、その物質を極限まで希釈して用いるというもので、多くの場合、元の物質の分子が一つも残らないほどに希釈されます。この極端な希釈にもかかわらず効果があるとされるのは、水に物質の「記憶」や「エネルギーの転写」が残るというホメオパシー独自の概念に基づいています。しかし、現代科学の観点からは、その作用機序は説明されておらず、多くの科学的・医学的機関は、ホメオパシー製品の効果はプラセボ効果以上ではないと結論付けています。

ホメオパシー製品には様々な種類が存在します。まず、その形態としては、砂糖玉(レメディーと呼ばれることが多い)、錠剤、液体(チンキ剤)、クリームや軟膏などがあります。原材料も多岐にわたり、植物由来のハーブ、鉱物、動物由来の物質、さらには病気の組織や分泌物から作られるノソードと呼ばれるものまであります。製品の最も特徴的な違いは、その希釈度合いを示す「ポーテンシー」です。これはC(セントシマル)、X(デシマル、Dとも表記)、M(ミレニアル)といったスケールで表され、例えば「30C」は100倍希釈を30回繰り返したことを意味し、数字が大きいほど希釈度が高くなります。また、単一の原材料から作られた「単一レメディー」と、複数の原材料を組み合わせた「複合レメディー」があり、単一レメディーは特定の症状や体質に合わせて選ばれるのに対し、複合レメディーはより広範な症状に対応するために用いられます。

これらのホメオパシー製品は、主に風邪、インフルエンザ、アレルギー、消化器系の不調、ストレス、軽度の怪我、皮膚トラブルなど、比較的軽度な症状や慢性的な不調に対して使用されることが多いです。利用者は、既存の医療の副作用を避けたいと考える人々や、より自然でホリスティックなアプローチを求める人々、あるいは補完的な療法として取り入れたいと考える人々が中心です。しかし、ホメオパシー製品は科学的にその有効性が確立されているわけではなく、重篤な疾患の治療代替として使用することは推奨されません。適切な診断や科学的根拠に基づく治療を遅らせることで、健康に深刻な影響を及ぼす可能性も指摘されており、その使用には十分な注意が必要です。

ホメオパシー製品の「関連技術」という側面は、一般的な医薬品製造における科学技術とは大きく異なります。その製造プロセス自体が、ホメオパシーの原理に基づいた独特の「技術」と見なされます。主要な製造工程は「連続希釈(serial dilution)」と「振盪(succussion)」です。連続希釈とは、まず原材料から抽出した母液(マザーチンクチャー)を、水やアルコールで段階的に希釈していくプロセスです。例えば、100倍希釈を繰り返すCスケールの場合、元の液を100分の1に希釈し、その希釈液をさらに100分の1に希釈するという作業を繰り返します。そして、各希釈段階の間に、容器を特定の回数、特定の強さで振る「振盪」という作業が行われます。ホメオパシーの提唱者たちは、この振盪によって物質のエネルギーが希釈液に転写され、効果が発現すると考えています。現代の医薬品製造が有効成分の精密な定量と品質管理、そして厳格な臨床試験による有効性・安全性の確認を基盤としているのに対し、ホメオパシー製品の製造は、この希釈と振盪のプロセスを忠実に再現することに主眼が置かれます。一部の国では、ホメオパシー製品の製造に関する特定の薬局方やガイドラインが存在しますが、これは主に製造プロセスの標準化を目的としたものであり、製品の有効成分の含有量や科学的有効性を保証するものではありません。

市場背景を見ると、ホメオパシー製品は世界中で一定の市場を形成しています。特にヨーロッパ諸国(ドイツ、フランス、イギリスなど)やインドでは、比較的広く受け入れられており、一部の国では医薬品として規制されています。しかし、その規制のあり方は国によって大きく異なり、医薬品として扱われる場合もあれば、健康食品や雑貨として扱われる場合もあります。市場を牽引する要因としては、自然療法への関心の高まり、ウェルネスブーム、既存の医薬品の副作用を避けたいという消費者のニーズなどが挙げられます。一方で、科学的・医学的コミュニティからの強い批判や、誤解を招くような健康表示に対する規制強化の動きも活発です。日本では、ホメオパシー製品は医薬品としては承認されておらず、多くは「雑貨」や「健康食品」として流通しています。日本医師会をはじめとする多くの医療団体は、ホメオパシーの医学的有効性を否定し、その使用に対して注意喚起を行っており、特に重篤な疾患の治療にホメオパシーを用いることの危険性を指摘しています。

今後の展望としては、ホメオパシー製品を取り巻く科学的・倫理的な議論は今後も継続すると考えられます。多くの国で、消費者保護の観点から、製品の表示規制や広告規制がさらに厳しくなる傾向にあります。これにより、ホメオパシー製品が主張できる効能・効果の範囲が限定され、市場の透明性が高まる可能性があります。主流医療への統合は、科学的根拠の欠如から極めて困難であると考えられますが、代替医療や補完医療を求める特定のニッチ市場においては、今後も一定の需要を維持するでしょう。しかし、その存続は、消費者の科学リテラシーの向上、規制当局の姿勢、そして科学的コミュニティからの継続的な検証に大きく左右されます。製品自体の「イノベーション」という観点では、ホメオパシーの基本原理が変わらない限り、劇的な変化は期待できませんが、マーケティング戦略や流通チャネルの多様化は見られるかもしれません。最終的には、消費者がホメオパシー製品の科学的根拠と限界を正しく理解し、自身の健康に対する責任ある選択を行うための情報提供が、これまで以上に重要となるでしょう。