カルシウムアンモニウム硝酸塩市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

硝酸アンモニウムカルシウム市場は、物理的形態(粒状(乾燥)CANおよび液体(溶液)CAN)、作物タイプ(穀物など)、施用方法(土壌施用、施肥灌漑、葉面散布)、および地域(北米、欧州、アジア太平洋、南米、アフリカ、中東)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カルシウムアンモニウム硝酸塩(CAN)市場は、その規模、シェア、2030年までの成長トレンドに関するレポートです。本市場は、物理的形態(粒状CAN、液状CAN)、作物タイプ(穀物、その他)、施用方法(土壌施用、液肥施用、葉面散布)、および地域(北米、欧州、アジア太平洋、南米、アフリカ、中東)によって区分されています。市場予測は金額(米ドル)で提供されています。

市場概要

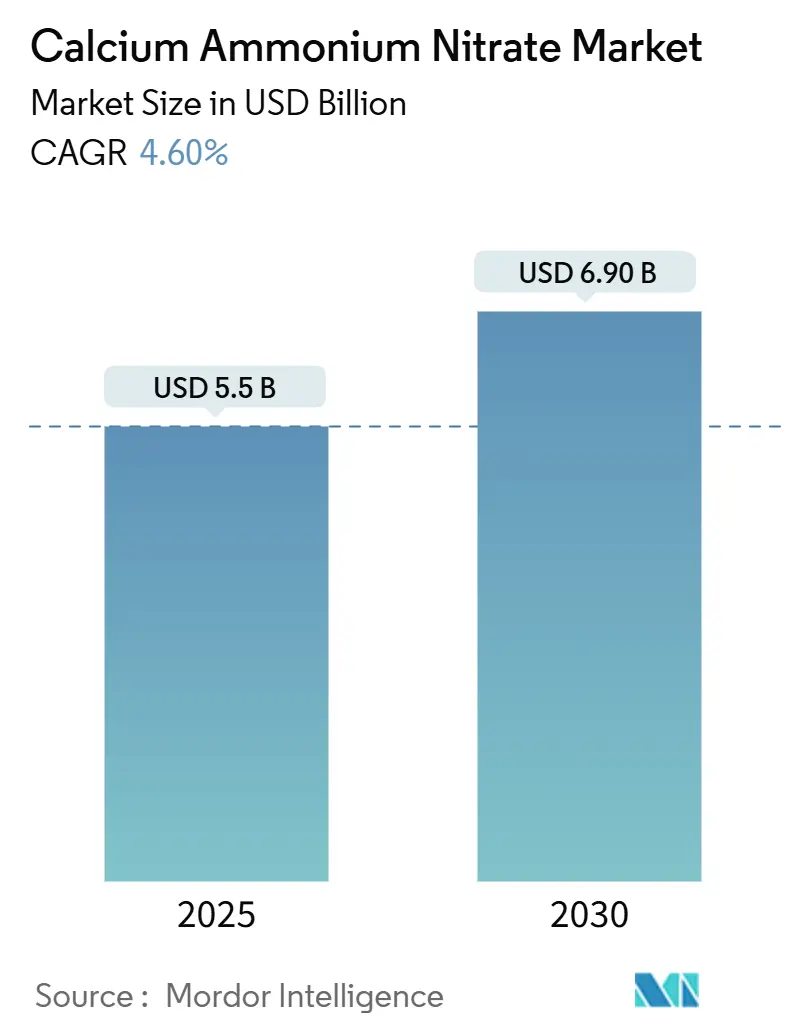

カルシウムアンモニウム硝酸塩(CAN)市場は、現在55億米ドルと評価されており、2030年までに69億米ドルに達すると予測され、年平均成長率(CAGR)4.6%で成長すると見込まれています。この市場成長は、欧州の脱炭素化義務、アジア太平洋地域での温室栽培の拡大、および低炭素硝酸塩製品への需要を促す精密肥料の使用に起因しています。欧州では天然ガス価格の高騰が生産者を低炭素アンモニア経路への投資に駆り立てており、炭素国境調整メカニズム(CBAM)の導入は高炭素輸入製品にコスト圧力を加え、国内競争力を高めています。アジア太平洋地域は、液肥施用の急速な普及により地域成長を牽引しています。一方、欧州は、塩化物を含まない肥料を優遇する厳格な硝酸塩規制に支えられ、最大の地域市場であり続けています。液状製剤は、栽培者が液肥施用や精密供給システムを採用しているため、力強い成長を遂げています。同時に、再生農業のトレンドや輸送安全規制は、効率的な施用率を促進し、物流コストを増加させることで、全体の販売量成長を抑制しています。

主要なレポートのポイント

* 物理的形態別: 粒状製品が2024年の収益の60%を占めましたが、液状ソリューションは2030年までに6.6%の最速CAGRを記録すると予測されています。

* 作物タイプ別: 穀物が2024年に46%の収益シェアでリードしましたが、果物と野菜は2030年までに5.6%のCAGRで成長すると予測されています。

* 施用方法別: 土壌施用が2024年のCAN市場シェアの60%を占めましたが、液肥施用は2030年までに7.1%のCAGRで拡大すると見込まれています。

* 地域別: 欧州が2024年に39%の最大の市場シェアを維持しましたが、アジア太平洋地域は2030年までに5.7%のCAGRで成長すると予測されています。

世界のCAN市場のトレンドと洞察

成長要因の影響分析

* 欧州における低炭素肥料を優遇する硝酸塩使用規制の進化(CAGRへの影響:+0.7%): 2022年に施行されたEU規則2019/1009は、組成および環境負荷に関する規則を厳格化し、適合するCANにプレミアムな地位を与えました。生産者は、2030年までに年間5,000万トンのCO₂貯蔵というEUの目標達成のため、炭素回収に投資しており、適合肥料は輸出優位性を確立しています。

* 高価値園芸作物向け塩化物フリー窒素源への移行(CAGRへの影響:+0.8%): 高級果物および野菜の栽培者は、塩化物フリーのCANを好みます。これは、敏感な作物における塩害ストレスを防ぐためです。世界の温室面積の60%を占める中国の管理環境農業は、土壌の健康を維持し、収量を向上させる硝酸塩ベースの投入物に依存しています。

* 水不足地域における液肥施用の普及(CAGRへの影響:+0.8%): 中東および北アフリカでは、センサー誘導型灌漑と栄養注入を組み合わせたスマート灌漑システムが新規設置の主流となっています。CANの高い溶解性はこれらのシステムに適しており、正確な栄養供給タイミングと吸収効率の向上を実現します。

* 制御放出製剤に対する政府のインセンティブ(CAGRへの影響:+0.6%): 米国のインフレ削減法における税額控除は、低炭素アンモニアを奨励し、流出を削減し、農場での効率を高めるコーティングまたは徐放性硝酸塩製品への投資を促進しています。

* アジア太平洋地域における温室栽培の急速な拡大(CAGRへの影響:+0.6%): 中国の温室栽培面積は世界最大であり、高価値作物の生産拡大がCANの需要を押し上げています。

* 低N₂O肥料に対する炭素クレジット収益化の出現(CAGRへの影響:+0.5%): 低温室効果ガス排出肥料に対する炭素クレジットの導入は、CANのような環境負荷の低い製品の採用を促進します。

抑制要因の影響分析

* 天然ガス由来アンモニア原料価格の変動(CAGRへの影響:-0.9%): 天然ガス価格の変動は、CAN生産者にとって大きな利益圧力を生み出しており、特に欧州のメーカーは供給途絶や価格高騰にさらされています。米国エネルギー情報局によると、アンモニア価格は2年間で6倍に上昇し、主に国際的な天然ガス価格の変動が生産経済に直接影響を与えています。

* 硝酸塩輸送規制の厳格化(CAGRへの影響:-0.7%): 硝酸アンモニウム輸送に関する安全規制の強化は、CANメーカーおよび販売業者にとって物流コストと運用上の複雑さを増大させています。米国運輸省は危険物規制の包括的な更新を実施しており、英国の保健安全庁は、窒素含有量が28%を超える硝酸アンモニウムの輸入を、爆発耐性の認証なしに禁止しています。

* 広域作物における尿素および尿素アンモニウム硝酸塩(UAN)溶液との競合(CAGRへの影響:-0.8%): 尿素やUAN溶液は、特に広域作物においてCANの代替品として利用され、市場シェアを奪う可能性があります。

* 合成投入物を制限する再生農業の採用増加(CAGRへの影響:-0.6%): 再生農業のトレンドは、合成肥料の使用を減らすことを奨励しており、CANの需要成長を抑制する可能性があります。

セグメント分析

* 物理的形態別:液状ソリューションがイノベーションを牽引

粒状肥料は、広域作物における確立された土壌散布慣行により、2024年の収益の60%を維持しました。OCIは2024年時点でCANの平均価格を1トンあたり294米ドルと報告しており、需要は安定しています。液状セグメントは現在、温室栽培者が迅速な供給と均一な栄養分布を求める液肥施用の利用により、年平均成長率6.6%で成長しています。液状製品は自動注入ポンプと互換性があり、労働力を削減し、投与精度を向上させます。液状ソリューションのCAN市場規模は、精密農業が中規模農場で普及するにつれて、2030年までに急速に拡大すると予測されています。

* 作物タイプ別:特殊作物がコモディティ作物を上回る

穀物は、その広大な作付面積により2024年の需要の46%を占めましたが、栽培者が可変施用率を通じて施用量を微調整するにつれて成長は緩やかになっています。果物と野菜は、温室栽培の普及と硝酸塩肥料が有利となる塩化物感受性により、最速の5.6%のCAGRを記録しています。中国、インド、スペインの栽培者が高価値園芸作物を集約化するにつれて、特殊作物のCAN市場シェアは2030年までに上昇するでしょう。収量試験では、カルシウムと硝酸塩の組み合わせが、尻腐れ病などの生理的障害を軽減し、特殊作物栽培者が品質プレミアムを得ることを可能にすることが示されています。

* 施用方法別:液肥施用が供給方法を変革

土壌施用は2024年の施用量の60%を占めましたが、アジア太平洋、中東、および米国の乾燥地帯における水不足への対応により、液肥施用は現在7.1%のCAGRで増加しています。スマート点滴システムは灌漑と栄養供給を組み合わせ、表面施用と比較して吸収効率を二桁向上させています。液肥施用システムのCAN市場規模は、政府が水資源保護のためにマイクロ灌漑を補助するにつれて、急激に拡大すると予測されています。葉面散布は微量栄養素の補正に特化していますが、迅速な反応が不可欠な温室キュウリやベリー類で注目を集めています。

地域分析

* 欧州: 2024年には39%の支配的なシェアを維持し、厳格な硝酸塩および炭素政策により、適合するCANの需要が高まっています。市場の成熟度が規制による牽引力と均衡するため、2030年までの地域成長率は緩やかな2.7%のCAGRで推移します。ドイツとフランスが最大の購入国です。生産者は、2026年までに完全施行される炭素国境調整メカニズム(CBAM)の下で市場アクセスを維持するため、アンモニア工場での炭素回収と再生可能エネルギーを優先しています。

* アジア太平洋: 5.7%のCAGRで最も急速に成長している地域であり、中国での温室栽培の拡大と、硝酸塩ブレンドを支援するインドの補助金制度が牽引しています。水不足に悩む中国北部およびインド西部での液肥施用の急速な普及が、完全に溶解する硝酸塩肥料の需要を増幅させています。精密農業と管理環境農業を奨励する政府の計画は、高純度投入物への焦点を移し、長期的な販売量増加を支えています。

* 北米: 着実な成長を示しています。トウモロコシと大豆の輪作が基本的な消費を維持する一方、インフレ削減法に基づく持続可能性インセンティブが生産者を低炭素アンモニアプロジェクトへと推進しています。カナダの4R栄養管理への重点と米国の輸送安全更新は、制御放出型および炭素検証済み硝酸塩への需要を形成しています。南米、中東、アフリカは、ブラジルが作付面積を拡大し、湾岸諸国が温室メガプロジェクトを通じて食料安全保障を追求するにつれて、シェアを拡大しています。

競争環境

CAN市場は中程度の集中度を示しており、Yara International ASA、EuroChem Group AG、CF Industries Holdings Inc.、Achema AB、Uralchem JSCの5大企業が2024年の世界収益の約62%を支配しています。Yara International ASAは2024年第3四半期に42.9万トンのCANを生産し、統合されたアンモニア生産と港湾ターミナルを通じてコストを最適化しています。EuroChem Group AGは、原料価格の変動を最小限に抑えるため、上流のガス資産を買収することで原料供給体制を強化しました。CF Industries Holdings Inc.は、2024年に140万トンの低炭素アンモニアプロジェクトを開始し、ライフサイクル検証済み肥料の生産を拡大しています。Achema ABとUralchem JSCもまた、それぞれの地域市場における強力なプレゼンスと戦略的投資を通じて、市場シェアを維持しています。市場のプレーヤーは、持続可能性への高まる要求に応えるため、生産効率の向上、サプライチェーンの最適化、および環境に配慮した製品ポートフォリオの拡大に注力しています。これは、特に欧州における厳格な環境規制と、世界的な食料安全保障への関心の高まりによって推進されています。競争は、製品の差別化、価格戦略、および顧客との長期的な関係構築に焦点を当てています。

本レポートは、世界の硝酸アンモニウムカルシウム(CAN)市場について、2025年から2030年までの詳細な分析と成長予測を提供するものです。市場の定義、調査範囲、調査方法、エグゼクティブサマリーに続き、市場の全体像、主要な推進要因と阻害要因、規制環境、技術的展望、およびポーターのファイブフォース分析が網羅されています。

市場は2025年に55億米ドルと評価され、2030年までに69億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.6%で成長する見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 欧州における硝酸塩使用規制の進化: 低炭素肥料を優遇する規制が強化されており、環境負荷の低いCANへの需要が高まっています。

* 高価値園芸における塩化物フリー窒素源への移行: 塩化物を含まないCANは、高価値作物や敏感な作物にとって理想的な窒素源とされており、その採用が進んでいます。

* 水不足地域での施肥灌漑(fertigation)の採用増加: 水資源が限られた地域では、水と栄養素を効率的に供給できる施肥灌漑システムが普及しており、CANはそのシステムに適合しやすい特性を持っています。

* 政府による制御放出型肥料へのインセンティブ: 肥料の利用効率を高め、環境への流出を減らす制御放出型肥料に対する政府の支援策が、CAN市場の拡大を後押ししています。

* アジア太平洋地域での温室栽培の急速な拡大: アジア太平洋地域における温室栽培の増加は、精密な栄養管理を必要とするCANの需要を押し上げています。

* 低N₂O肥料に対する炭素クレジット収益化の出現: 亜酸化窒素(N₂O)排出量の少ない肥料に対する炭素クレジットの収益化機会が、環境配慮型CAN製品の開発と採用を促進しています。

一方で、市場の成長を阻害する要因も存在します。

* 天然ガス由来アンモニア原料価格の変動: CANの主要原料であるアンモニアは天然ガスから製造されるため、天然ガス価格の変動が生産コストに直接影響を与え、利益率を圧迫する可能性があります。

* 硝酸塩輸送規制の強化: 硝酸塩の輸送に関する規制が厳しくなることで、物流コストが増加し、市場供給に影響を与える可能性があります。

* 広域作物における尿素およびUANソリューションとの競合: 広域作物分野では、尿素や尿素アンモニウム硝酸塩(UAN)溶液といった代替品との価格競争が激しく、CANの市場シェアに影響を与える可能性があります。

* 合成投入物を制限する再生農業の採用増加: 環境持続可能性への意識の高まりから、合成肥料の使用を制限する再生農業の採用が増加しており、これがCANを含む合成肥料全体の需要を抑制する可能性があります。

市場は物理形態別(顆粒(乾燥)CAN、液体(溶液)CAN)、作物タイプ別(穀物、油糧種子・豆類、果物・野菜、芝生・観賞用植物)、施用方法別(土壌施用、施肥灌漑、葉面散布)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細に分析されています。

特に、地域別では欧州がCAN市場で最大のシェア(39%)を占めており、これは厳しい硝酸塩および炭素排出規制が、これらに適合する製品の採用を促進しているためです。施用方法別では、施肥灌漑が最も急速に成長している分野であり、2030年までに7.1%のCAGRを記録すると予測されています。これは、水不足地域における精密灌漑の採用拡大が背景にあります。また、物理形態別では、液体CANソリューションが6.6%のCAGRで人気を集めています。液体CANは迅速に溶解し、施肥灌漑システムにシームレスに統合できるため、精密な栄養供給を可能にする点が評価されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されており、Yara International ASA、EuroChem Group AG、CF Industries Holdings Inc.、Achema AB、Uralchem JSC、OCI、Fertiberia S.A.、Koch Fertilizer LLC、Grupa Azoty S.A.、Acron Group、Haifa Chemicals Ltd.、Yunnan Yuntianhua Co. Ltd.、Fatima Group、YILDIRIM Group、J.R. Simplot Companyといった主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業における市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場機会と将来展望の項目では、天然ガス価格の変動がアンモニア生産コストに与える影響が強調されており、これが再生可能水素や炭素回収技術への投資を加速させる要因となっていることが示唆されています。

本レポートは、世界のCAN市場の包括的な理解を提供し、市場参入者、投資家、および政策立案者にとって貴重な洞察となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低炭素肥料を優遇する欧州の硝酸塩使用規制の進化

- 4.2.2 高付加価値園芸における塩化物フリー窒素源への移行

- 4.2.3 水不足地域における施肥灌漑の採用拡大

- 4.2.4 制御放出型製剤に対する政府のインセンティブ

- 4.2.5 アジア太平洋地域における温室の急速な拡大

- 4.2.6 低N₂O肥料に対する炭素クレジット収益化の出現

-

4.3 市場の阻害要因

- 4.3.1 天然ガス由来アンモニア原料価格の変動

- 4.3.2 硝酸塩輸送規制の強化

- 4.3.3 広域作物における尿素および尿素硝酸アンモニウム(UAN)溶液との競合

- 4.3.4 合成投入物を制限する再生農業の採用拡大

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 物理的形態別

- 5.1.1 粒状(乾燥)CAN

- 5.1.2 液体(溶液)CAN

-

5.2 作物タイプ別

- 5.2.1 穀物

- 5.2.2 油糧種子および豆類

- 5.2.3 果物および野菜

- 5.2.4 芝生および観賞用植物

-

5.3 施用方法別

- 5.3.1 土壌施用

- 5.3.2 施肥灌漑

- 5.3.3 葉面散布

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 ロシア

- 5.4.3.4 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 トルコ

- 5.4.5.3 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Yara International ASA

- 6.4.2 EuroChem Group AG

- 6.4.3 CF Industries Holdings Inc.

- 6.4.4 Achema AB

- 6.4.5 Uralchem JSC

- 6.4.6 OCI

- 6.4.7 Fertiberia S.A.

- 6.4.8 Koch Fertilizer LLC (Koch Ag & Energy Solutions, LLC.)

- 6.4.9 Grupa Azoty S.A.

- 6.4.10 Acron Group

- 6.4.11 Haifa Chemicals Ltd.

- 6.4.12 Yunnan Yuntianhua Co. Ltd.

- 6.4.13 Fatima Group

- 6.4.14 YILDIRIM Group

- 6.4.15 J.R. Simplot Company

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

カルシウムアンモニウム硝酸塩(Calcium Ammonium Nitrate、略称CAN)は、農業分野で広く利用される窒素肥料の一種でございます。その化学組成は、主に硝酸アンモニウム(NH4NO3)と炭酸カルシウム(CaCO3)またはドロマイト(CaMg(CO3)2)の混合物で構成されております。この肥料の最大の特徴は、窒素源として硝酸態窒素とアンモニア態窒素の両方を含んでいる点にございます。硝酸態窒素は植物に速やかに吸収され、即効性のある効果をもたらす一方で、アンモニア態窒素は土壌中で徐々に硝酸態窒素に変換されるため、持続的な窒素供給を可能にします。また、カルシウムを供給することで、植物の細胞壁の強化や生理障害の予防にも寄与いたします。純粋な硝酸アンモニウムと比較して、炭酸カルシウムが配合されているため、吸湿性が低く、取り扱いが容易であるという利点がございます。さらに、爆発のリスクが大幅に低減されており、貯蔵や輸送の安全性が高いことも特徴の一つです。土壌への影響に関しましても、純粋な硝酸アンモニウムが土壌を酸性化しやすいのに対し、カルシウムアンモニウム硝酸塩は土壌の酸性化を抑制する効果があるため、幅広い土壌タイプや作物に適用可能でございます。通常、粒状で流通しており、均一な散布がしやすい点も農業現場での評価が高い理由でございます。

カルシウムアンモニウム硝酸塩は、主に粒状肥料として市場に供給されております。その種類は、主に窒素含有量によって区別され、一般的には26%Nや27%Nといった異なるグレードが存在いたします。これらのグレードは、配合される硝酸アンモニウムと炭酸カルシウムの比率によって調整されます。製品によっては、マグネシウムを含むドロマイトを配合することで、カルシウムだけでなくマグネシウムも同時に供給できるタイプもございます。これは、マグネシウムが葉緑素の構成要素であり、光合成に不可欠な栄養素であるため、特定の土壌や作物においてその需要に応えるものでございます。また、粒の大きさや形状も製品によって異なり、散布機械の特性や施肥方法に合わせて選択できるようになっております。特殊な製品としては、肥料成分の溶出速度を制御するために、粒の表面をコーティングした徐放性タイプも一部で開発されておりますが、主流は即効性と持続性を兼ね備えた通常の粒状タイプでございます。これらの多様な種類は、農家が作物の種類、生育段階、土壌の状態、および地域の気候条件に応じて最適な肥料を選択できるよう、幅広い選択肢を提供しております。

カルシウムアンモニウム硝酸塩の最も主要な用途は、農業分野における窒素肥料としての利用でございます。そのバランスの取れた窒素供給能力と土壌への優しい作用から、世界中の様々な作物で広く用いられております。具体的には、穀物(小麦、大麦、トウモロコシなど)、野菜(トマト、キュウリ、レタスなど)、果樹(リンゴ、ブドウ、柑橘類など)、牧草地など、多岐にわたる作物に適用されます。硝酸態窒素による速効性は、作物の初期生育を促進し、アンモニア態窒素による持続性は、生育期間を通じて安定した栄養供給を保証いたします。また、カルシウムの供給は、作物の細胞壁を強化し、病害虫への抵抗力を高めるだけでなく、尻腐れ病などのカルシウム欠乏による生理障害の発生を抑制する効果も期待できます。特に、土壌の酸性化を懸念する地域や、石灰質土壌ではない地域において、土壌pHを大きく変動させることなく窒素を供給できる点が重宝されております。ヨーロッパ諸国では、硝酸アンモニウムの爆発性リスクを回避しつつ、効率的な窒素供給を実現する肥料として、非常に高い普及率を誇っております。その他、ごく限定的ではございますが、一部の工業用途や研究用途で利用されるケースもございますが、その主要な役割はあくまで農業生産性の向上に貢献することにございます。

カルシウムアンモニウム硝酸塩の製造には、高度な化学工学と製造技術が用いられております。まず、主要成分である硝酸アンモニウムは、アンモニアと硝酸を反応させることで製造されます。このアンモニアは、ハーバー・ボッシュ法によって空気中の窒素と水素から合成されるのが一般的でございます。次に、製造された硝酸アンモニウムと炭酸カルシウム(またはドロマイト)を適切な比率で混合し、造粒プロセスを経て粒状の肥料が形成されます。造粒技術には、プリリング(Prilling)やグラニュレーション(Granulation)といった方法があり、均一な粒径と高い強度を持つ製品を効率的に生産するために最適化されております。また、吸湿性をさらに低減し、貯蔵中の固結を防ぐために、粒の表面に防湿コーティングを施す技術も重要でございます。施肥技術の面では、精密農業の進展に伴い、カルシウムアンモニウム硝酸塩の利用方法も進化しております。GPSやセンサー技術を活用した可変施肥システムにより、圃場内の土壌や作物の状態に応じて肥料の散布量を最適化することが可能となり、肥料の利用効率向上と環境負荷低減に貢献しております。ドローンを用いた空中散布技術も、広大な農地での効率的な施肥を可能にしております。さらに、窒素利用効率(NUE)を向上させるための研究も進められており、硝酸態窒素の流出抑制や温室効果ガス(特に亜酸化窒素N2O)の排出削減を目指した技術開発が継続的に行われております。これらの技術は、持続可能な農業の実現に向けて、カルシウムアンモニウム硝酸塩の価値をさらに高めるものでございます。

世界のカルシウムアンモニウム硝酸塩市場は、食料需要の増加と農業生産性向上の必要性によって支えられております。主要な生産国および消費国は、ヨーロッパ(特にドイツ、フランス、ポーランドなど)、中国、北米などでございます。これらの地域では、長年にわたりその優れた特性が評価され、広く利用されてまいりました。市場を牽引する主要企業には、Yara International、OCI N.V.、EuroChem、CF Industriesといったグローバルな肥料メーカーが名を連ねております。市場の成長ドライバーとしては、まず世界人口の増加に伴う食料生産の拡大が挙げられます。限られた農地でより多くの食料を生産するためには、効率的な肥料の利用が不可欠でございます。次に、環境規制の強化も市場に影響を与えております。純粋な硝酸アンモニウムの爆発性リスクに対する懸念から、より安全性の高いカルシウムアンモニウム硝酸塩への移行が進む傾向にございます。また、土壌の酸性化抑制効果は、持続可能な農業実践を求める声が高まる中で、その価値をさらに高めております。一方で、市場にはいくつかの課題も存在いたします。最大の課題の一つは、製造コストに大きく影響する天然ガス価格の変動でございます。天然ガスはアンモニア製造の主要な原料であるため、その価格変動は製品価格に直接影響を与えます。また、尿素や純粋な硝酸アンモニウム、複合肥料といった競合製品との競争も激しく、各メーカーは製品の差別化やコスト競争力の強化に努めております。環境負荷、特に窒素の流出や亜酸化窒素の排出といった問題への対応も、市場の持続的な成長には不可欠な要素でございます。

カルシウムアンモニウム硝酸塩の将来展望は、持続可能な農業への移行と技術革新によって形成されると予測されております。環境負荷低減型肥料としての需要は今後も増加すると見込まれており、特に窒素利用効率(NUE)のさらなる向上は重要なテーマでございます。これは、肥料の投入量を最適化し、硝酸態窒素の地下水への流出や温室効果ガスである亜酸化窒素の排出を抑制することに直結いたします。将来的には、再生可能エネルギーを利用して製造される「グリーンアンモニア」との連携により、製造プロセス全体のカーボンフットプリントを削減する動きも加速する可能性がございます。技術革新の面では、スマート農業との融合がさらに進むでしょう。AIやビッグデータを活用した精密施肥技術により、作物の生育状況や土壌の栄養状態をリアルタイムで分析し、カルシウムアンモニウム硝酸塩を最適なタイミングと量で供給することが可能になります。これにより、肥料の無駄をなくし、生産効率を最大化することができます。また、新たなコーティング技術の開発により、より長期間にわたって肥料成分を供給できる徐放性肥料としての機能が強化される可能性もございます。市場動向としては、新興国における食料需要の拡大が、カルシウムアンモニウム硝酸塩の需要を押し上げる要因となるでしょう。同時に、世界的な環境規制の強化は、その安全性と土壌への優しさから、他の窒素肥料に対する優位性をさらに高める可能性があります。食料安全保障の観点からも、安定した食料供給を支える重要な肥料としての地位は維持されると考えられます。しかし、代替肥料との競争、製造コストの最適化、そしてグローバルなサプライチェーンの安定化といった課題への継続的な対応が、その持続的な成長には不可欠でございます。これらの要素を総合的に考慮すると、カルシウムアンモニウム硝酸塩は、今後も世界の農業において重要な役割を担い続けると期待されております。