工業用尿素市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

工業用尿素市場レポートは、グレード(肥料グレード、工業グレード、飼料グレード)、エンドユーザー産業(農業、化学、自動車、医療、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

尿素市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

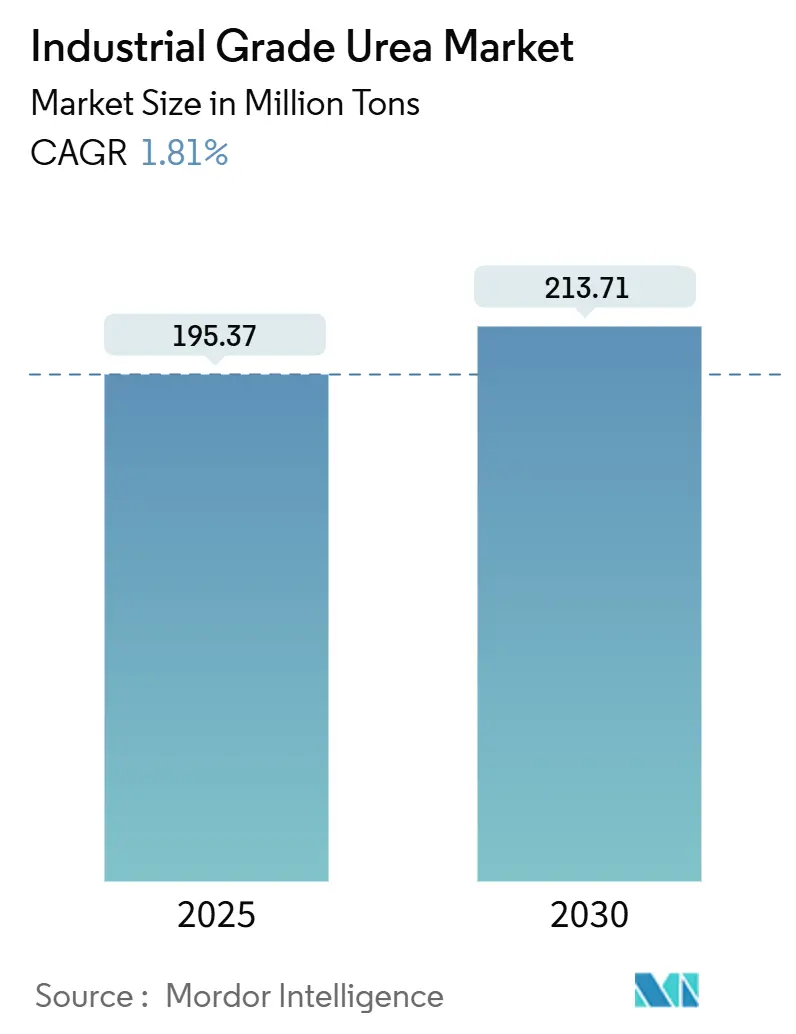

産業用尿素市場は、2025年には1億9,537万トンと推定され、2030年には2億1,371万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は1.81%です。この市場は成熟しており、コスト効率の高い生産経済と持続可能性への期待の高まりとのバランスが取れています。需要の成長は主に農業から来ていますが、ディーゼル排気液(DEF)や加工木材用樹脂からの新たな需要が収益基盤を多様化させています。エネルギー価格の変動、大手生産者の統合、より厳しい排出目標が戦略的議論の中心となっており、グリーンアンモニア統合を目指すプロセス革新が長期的な競争力を約束しています。

主要なレポートのポイント

* グレード別では、肥料グレードが2024年に収益シェアの85.30%を占め、2030年までに1.86%のCAGRで成長すると予測されています。

* 最終用途産業別では、農業が2024年に産業用尿素市場シェアの78.95%を占め、2030年までに最高の1.87%のCAGRを記録すると見込まれています。

* 地域別では、アジア太平洋地域が2024年に産業用尿素市場規模の66.77%を占め、中東・アフリカ地域は2030年までに2.36%のCAGRで成長すると予測されています。

世界の産業用尿素市場のトレンドと洞察

市場の成長を促進する要因

1. ディーゼル排気液(DEF)の採用拡大:

商用車の排出基準がDEFの堅調な採用を後押ししており、中国の国家VI規制だけでも2025年にはDEF消費量を2,500万トンに押し上げると予想されています。欧州の企業は既存のアンモニア・尿素複合施設にDEF生産ラインを統合しており、CFインダストリーズのBlue Pointプロジェクトは2029年から年間140万トンの低炭素アンモニアを追加する予定です。これは季節的な肥料の変動に対するヘッジとなり、プレミアム価格を支えます。北米のフリートがEPA 2027規則に従うことで中期的な需要がさらに強化され、建設・鉱業におけるオフロード機械が市場を拡大しています。DEFの台頭は、産業用尿素市場の一部をより高純度の製品へとシフトさせ、間接的に利益率を高め、精製インフラへの投資を促進しています。

2. 工業用グレード尿素の高い適用性:

工業用グレード尿素は、メラミン、ホルムアルデヒド樹脂、医薬品中間体、凍結防止剤などに使用され、一般的に肥料材料よりも15~25%高い価格で取引されています。建設主導の加工木材需要がメラミン消費を押し上げ、新たな熱分解経路がアンモニアとシアヌル酸の同時生産を可能にし、先進ポリマーへの道を開いています。thyssenkrupp UhdeのUrea 2000plusプールコンデンサー設計を活用する生産者は、肥料と工業用グレードの間でシームレスに切り替えが可能で、プラントの稼働率を平準化できます。このような柔軟性は、長期的な肥料市場が停滞する中で投資を呼び込み、事業者が利益率の高い工業分野を追求することを可能にしています。

3. 新興アジアにおける肥料消費の拡大:

インドの肥料使用量は補助金合理化にもかかわらず増加しており、人口増加とタンパク質が豊富な食生活への移行が持続的な消費基盤を確立しています。東南アジアでも同様の勢いが見られます。精密農業ツールは徐々に栄養素利用効率を高めていますが、収穫面積強度の増加が1ヘクタールあたりの施用量の緩和を相殺しています。食料安全保障に対する長期的な政府支援は安定した需要チャネルを確保し、2030年まで産業用尿素市場の大部分を支えるでしょう。

4. 加工木材向けメラミンおよび樹脂生産の増加:

建設ブームと特殊化学品の拡大により、メラミンや樹脂の需要が増加しており、これは工業用グレード尿素の需要を押し上げる要因の一つです。

5. グリーンアンモニアベースの尿素への移行:

欧州連合のRED III(2030年までに再生可能水素42%)要件は、低炭素アンモニアの採用を加速させ、電解槽のコストと再生可能電力の利用可能性を新たな収益源に変えています。StamicarbonのNX Stami Green Ammoniaモジュールは、1日あたり50~500トンの規模で設備投資を25~30%削減し、地域供給ハブを可能にすることで、輸送ルートを短縮し、スコープ3排出量を削減します。中東でのパイロットプロジェクトは、太陽光発電による電解と尿素合成を組み合わせることを目指しており、単一サイトの巨大プラントからの転換を示唆しています。長期的には、これらの進展は、産業用尿素市場の天然ガス価格高騰や炭素コストへの露出を緩和する可能性があります。

市場の成長を抑制する要因

1. 天然ガス価格の変動:

スポットガス価格は2022年の6.54米ドル/MMBtuから2023年には2.66米ドル/MMBtuへと変動し、原料がキャッシュコストの70~90%を占める生産者をリスクにさらしています。欧州のプラントは2022年のエネルギー危機の中で稼働率を75%に削減し、貿易の流れを中東の供給業者へと転換させました。シェールガスを基盤とする米国の事業者は構造的なコスト優位性を享受していますが、純輸入地域は価格高騰時にマイナス利益に直面します。

2. 地下水ストレス地域における無差別な過剰施用:

アジア太平洋地域、特に中国とインドでは、尿素の無差別な過剰施用が地下水ストレスを引き起こしており、これが環境規制の強化につながり、市場の成長を抑制する可能性があります。

3. より厳格な肥料補助金改革:

インド、中国、ブラジル、インドネシアなどでは、より厳格な肥料補助金改革が実施されており、これが肥料価格に影響を与え、結果として尿素の需要に影響を与える可能性があります。

4. 環境規制による施用量の制約:

EUの肥料製品規制(EU 2019/1009)は、より厳しい汚染物質閾値を強制し、コンプライアンスコストを上昇させ、制御放出型製剤を奨励しています。カナダは国内のN₂O排出量の72%を農業に起因するとし、ウレアーゼ阻害剤の採用を奨励しています。これらの措置は製品革新を促進するものの、中期的には産業用尿素市場のバルク量成長を抑制する可能性があります。

セグメント分析

グレード別分析:肥料グレードの優位性と工業用グレードの台頭

肥料グレードは2024年に産業用尿素市場の85.30%を占め、2030年までに1.86%のCAGRで拡大すると予測されています。一方、工業用グレードは規模は小さいものの、DEF需要により加速しており、予測期間中にそのシェアを130ベーシスポイント引き上げる可能性があります。飼料グレードは、厳格な純度要件を持つ反芻動物の栄養ニッチに対応しています。プールコンデンサー反応器などのプロセス革新は、設備投資を最大30%削減し、変化する利益率に迅速に対応できる多製品構成を可能にします。DEFとメラミンの需要が作物サイクルから切り離されることで、収益の季節性が平準化されるため、柔軟性が重要となります。自動車用尿素のISO 22241品質基準を満たす認証を受けた生産者は、持続的なプレミアムを享受しています。この相違は、工業用グレードが予測期間を通じて産業用尿素市場規模の中で最も急速に成長する要素である理由を強調しています。

最終用途産業別分析:農業の優位性と多様化

農業は2024年に世界の総量の78.95%を占めましたが、精密施用が1エーカーあたりの施用量を抑制するため、2030年までのCAGRは1.87%に留まると予測されています。自動車用DEFは、量では8%未満ですが、トラック輸送、鉱業、海洋部門における排出規制に牽引される回復力のある需要源となっています。メラミン、樹脂、医薬品を含む化学品製造は、建設ブームと特殊化学品の拡大から恩恵を受けています。診断試薬向けの少量で高価値の医療用途も、低いベースからではありますが成長しています。バイオテクノロジーの代替品は、特定の脅威をもたらします。エタノール発酵における酵素ブレンドは、以前窒素源として添加されていた尿素の最大90%を置き換える可能性があります。成功裏にスケールアップされれば、特定の最終市場で需要が侵食される可能性があり、供給業者には積極的な多様化が求められます。全体として、産業用尿素産業は農業に根ざしていますが、成長の勢いは規制に裏打ちされた工業用途へと移行しています。

地域別分析

* アジア太平洋地域は、インドと中国の作物投入量とDEF採用の増加に牽引され、2024年に産業用尿素市場規模の66.77%を占め、市場を支配しました。インドにおける国内生産拡大は、2025年までに自給自足を目指しており、輸入依存度を削減する可能性があります。

* 中東・アフリカ地域は、低コストのガス原料とサウジアラビア、エジプト、アルジェリアにおける輸出志向の生産能力増強に支えられ、2030年までに2.36%の最速CAGRを記録すると予測されています。新しい複合施設は、将来の炭素競争力を確保するためにグリーン水素パイロットラインを統合しています。

* 欧州のシェアは、高ガス価格と脱炭素政策の中で縮小しています。いくつかのプラントは季節的に、または生産制限の下で稼働しており、北アフリカや米国からの輸入依存度を高めています。

* 北米は、豊富なシェールガスと大型車両におけるDEF採用の継続から恩恵を受け、安定した需要を維持しています。

* 貿易パターンは変化し続けています。中国の2024年上半期の輸出量は政策制限により90%減少し、東南アジアとラテンアメリカでスポット不足を引き起こしました。中東の生産者はこれらのギャップを迅速に埋め、スイングサプライヤーとしての地位を確立しました。長期的には、アジア太平洋地域がリーダーシップを維持するものの、持続可能性政策と国内供給優先順位が外部貿易を再形成するため、その成長は緩やかになるでしょう。

競争環境

世界の供給は寡占的な特徴を示しています。技術ライセンスは差別化の手段として際立っており、Stamicarbonとthyssenkrupp Uhdeは、エネルギー使用量を5~7%削減し、より広範な原料の柔軟性を可能にする新しい合成ループを市場に投入しています。バイオテクノロジーソリューションによる潜在的な破壊が迫っており、Novozymesは、複数のエタノールプラントでバルク尿素を置き換える酵素パッケージを報告しており、特定の最終市場での需要侵食を示唆しています。既存企業は、規制に裏打ちされた需要源に賭けて、高効率肥料やDEF生産に投資することで対応しています。小規模な地域企業は、効率的な物流と柔軟なグレード切り替えで地域市場にサービスを提供することで存続していますが、原料価格の変動には脆弱です。

産業用尿素業界の主要企業

* SABIC

* Yara

* CF Industries Holdings Inc.

* Nutrien Ltd

* OCI

(*免責事項:主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年3月:Genesis Fertilizersは、2029年の稼働開始を目指し、日量2,500トンの尿素生産能力を持つサスカチュワン州のユニットの建設を進めました。

* 2024年4月:インド政府は、国内製造を大規模に推進するため、2025年末までに尿素の輸入を停止する計画を発表しました。

このレポートは、工業用尿素市場に関する詳細な分析を提供しています。尿素は、尿素ホルムアルデヒド(UF)樹脂などの製造に広く使用される非透明な熱硬化性ポリマーです。本調査は、市場をグレード別(肥料グレード、テクニカルグレード、飼料グレード)、最終用途産業別(農業、化学、自動車、医療、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国、具体的には中国、インド、日本、韓国、ASEAN、米国、カナダ、メキシコ、ドイツ、フランス、英国、イタリア、ロシア、ブラジル、アルゼンチン、サウジアラビア、南アフリカなど)にセグメント化し、容量(キロトン)に基づいて市場規模と予測を分析しています。

エグゼクティブサマリーによると、工業用尿素市場は2025年に1億9537万トンの規模に達すると予測されています。2030年までに容量は年平均成長率(CAGR)1.81%で増加し、2億1371万トンに達すると見込まれています。地域別では、アジア太平洋地域が2024年の世界消費量の66.77%を占め、特に中国とインドが需要を牽引する主要市場となっています。

市場の成長を促進する主な要因は多岐にわたります。テクニカルグレード尿素の高い適用性、オンロードおよびオフロード車両におけるディーゼル排気液(DEF/AdBlue)の採用拡大が挙げられます。DEFは高純度尿素を必要とし、排出ガス規制により義務付けられているため、急速に成長するプレミアムセグメントを形成しています。また、新興アジア諸国における肥料消費の拡大、加工木材向けメラミンおよび樹脂生産の増加も重要な推進力です。さらに、低炭素水素を介したグリーンアンモニアベースの尿素への移行が進んでおり、企業は排出量削減と低炭素認証取得のため、グリーンアンモニアプロジェクトやエネルギー効率の高いプロセス設計に積極的に投資しています。

一方、市場の成長を抑制する要因としては、地下水ストレス地域における無差別な過剰施肥による環境問題、天然ガス価格の変動が生産コストに与える影響、および主要消費国における肥料補助金改革の厳格化が挙げられ、これらが市場の課題となっています。

本レポートでは、市場の全体像を把握するため、市場概要、市場推進要因、市場抑制要因に加え、バリューチェーン分析、規制政策分析、技術的展望(生産プロセス、特許分析)、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度)、原料分析、輸出入動向といった多角的な視点から市場を深く掘り下げています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が詳細に分析されています。Acron、BASF、CF Industries Holdings Inc.、Chambal Fertilisers & Chemicals Ltd、China National Petroleum Corporation (CNPC)、EuroChem Group、Genesis Fertilizers、IFFCO、Industries Qatar、Koch Fertilizer LLC、National Fertilizers Limited、Notore Chemical Industries PLC、Nutrien Ltd、OCI、Paradeep Phosphates Ltd、Petrobras、PT Pupuk Kalimantan Timur (PKT)、SABIC、The Chemical Company (TCC)、Uralchem JSC、Yaraなど、主要企業21社の企業プロファイルが網羅されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

最後に、市場機会と将来の展望として、ホワイトスペースおよび未充足ニーズの評価も行われており、今後の市場発展の方向性を示唆しています。本レポートは、2025年10月10日に最終更新されました。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 工業用尿素の高い適用性

- 4.2.2 オンロードおよびオフロード車両におけるディーゼル排気液(DEF/AdBlue)の採用増加

- 4.2.3 新興アジアにおける肥料消費の拡大

- 4.2.4 人工木材向けメラミンおよび樹脂生産の増加

- 4.2.5 低炭素水素を介したグリーンアンモニアベースの尿素への移行

-

4.3 市場抑制要因

- 4.3.1 地下水不足地域における無差別な過剰施用

- 4.3.2 生産コストに影響を与える天然ガス価格の変動

- 4.3.3 主要消費国におけるより厳格な肥料補助金改革

- 4.4 バリューチェーン分析

- 4.5 規制政策分析

-

4.6 技術的展望

- 4.6.1 生産プロセス

- 4.6.2 特許分析

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 原料分析

- 4.9 輸出入動向

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 肥料グレード

- 5.1.2 工業用グレード

- 5.1.3 飼料グレード

-

5.2 最終用途産業別

- 5.2.1 農業

- 5.2.2 化学

- 5.2.3 自動車

- 5.2.4 医療

- 5.2.5 その他の最終用途産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アクロン

- 6.4.2 BASF

- 6.4.3 CFインダストリーズ・ホールディングス株式会社

- 6.4.4 チャンバル肥料・化学株式会社

- 6.4.5 中国石油天然ガス集団公司 (CNPC)

- 6.4.6 ユーロケム・グループ

- 6.4.7 ジェネシス・ファーティライザーズ

- 6.4.8 IFFCO

- 6.4.9 インダストリーズ・カタール

- 6.4.10 コーク・ファーティライザーLLC

- 6.4.11 ナショナル・ファーティライザーズ・リミテッド

- 6.4.12 ノトーレ化学工業PLC

- 6.4.13 ニュートリエン株式会社

- 6.4.14 OCI

- 6.4.15 パラディープ・リン酸塩株式会社

- 6.4.16 ペトロブラス

- 6.4.17 PT ププク・カリマンタン・ティムール (PKT)

- 6.4.18 SABIC

- 6.4.19 ザ・ケミカル・カンパニー (TCC)

- 6.4.20 ウラルケムJSC

- 6.4.21 ヤラ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

工業用尿素は、化学式CO(NH₂)₂で表される有機化合物であり、白色の結晶性固体です。肥料として広く知られる尿素と化学的には同一ですが、その用途や求められる品質基準において明確な違いがあります。工業用尿素は、肥料用途に比べて不純物含有量が厳しく管理されており、特に特定の金属イオンやビウレット(二尿素)の含有量が極めて低い高純度品が求められることが多いです。水に非常に溶けやすく、無臭であるという特性を持ち、その多機能性から幅広い産業分野で利用されています。

工業用尿素には、その用途に応じて様々なタイプが存在します。物理的な形態としては、粒状(プリル)、顆粒状、粉末状などがあり、取り扱いや溶解速度の点で使い分けられます。また、特定の用途向けには、あらかじめ水に溶解させた尿素水溶液の形で供給されることもあります。特にディーゼル排気液(AdBlue®など)として使用される尿素水溶液は、ISO 22241などの国際規格に準拠した厳格な品質管理の下で製造され、不純物、特にカルシウムやマグネシウムなどの金属イオン、およびビウレットの含有量が極めて低いことが要求されます。これらの不純物は、触媒の劣化やシステムの詰まりを引き起こす可能性があるため、高純度が不可欠です。

工業用尿素の用途は非常に多岐にわたります。最も代表的な用途の一つが、ディーゼルエンジン車の排気ガス浄化システムである選択的触媒還元(SCR)システムで使用されるディーゼル排気液(AdBlue®、DEFなど)の主成分です。尿素水溶液を排気ガス中に噴射することで、窒素酸化物(NOx)を無害な窒素と水に分解し、大気汚染の低減に貢献します。この用途は、世界的な排ガス規制の強化に伴い、需要が急速に拡大しています。

また、尿素はユリア樹脂(尿素樹脂)の主要な原料としても重要です。ユリア樹脂は、ホルムアルデヒドと尿素を反応させて得られる熱硬化性樹脂で、接着剤、塗料、成形材料、積層板などに広く利用されています。特に木材加工用の接着剤(合板、パーティクルボード、MDFなど)や、電気部品、食器などの成形材料としてその優れた特性が活かされています。さらに、メラミン樹脂と組み合わせたメラミンユリア樹脂も、耐水性や表面硬度を高める目的で使用されます。

その他の用途としては、医薬品や化粧品の原料が挙げられます。尿素は保湿成分として化粧水やクリームに配合されるほか、角質溶解作用を持つため、皮膚疾患治療薬にも利用されます。飼料添加物としては、反芻動物のタンパク質源として利用され、家畜の成長促進に寄与します。化学工業においては、様々な有機化合物の合成中間体として機能し、染料、顔料、爆薬(硝酸尿素など)の製造にも関与します。繊維加工では、防しわ加工や難燃加工の助剤として、紙加工では強度向上剤や塗工剤として使用されることもあります。

関連技術としては、ディーゼル排気ガス浄化のSCRシステムが最も重要です。この技術は、尿素水溶液を還元剤として用いることで、ディーゼルエンジンから排出されるNOxを効率的に除去します。SCRシステムは、触媒、尿素噴射装置、制御ユニットなどから構成され、尿素水溶液の正確な供給と排気ガスとの混合が鍵となります。また、尿素自体の製造技術も重要であり、アンモニアと二酸化炭素を高温高圧下で反応させる合成プロセスが一般的です。このプロセスでは、高純度の尿素を効率的に生産するための技術が継続的に進化しています。

市場背景としては、環境規制の強化が工業用尿素市場の最大の牽引役となっています。特に自動車産業におけるディーゼル排気液の需要は、ユーロ6やEPAなどの排ガス規制が世界的に厳格化されるにつれて、着実に増加しています。建設機械、農業機械、船舶など、ディーゼルエンジンを搭載するあらゆる分野でSCRシステムの導入が進んでおり、これに伴い工業用尿素の消費量も拡大しています。また、アジア太平洋地域を中心とした新興国の経済成長と工業化も、ユリア樹脂などの需要を押し上げています。尿素の価格は、主要な原料である天然ガスの価格変動や、世界的な需給バランス、さらには地政学的な要因によって影響を受けることがあります。

将来の展望として、工業用尿素の需要は今後も堅調に推移すると予測されます。世界的な環境意識の高まりと、それに伴う排ガス規制のさらなる強化は、ディーゼル排気液の需要を一層押し上げるでしょう。特に、これまで規制が緩やかだった地域や、大型ディーゼル車両の普及が進む新興国市場での成長が期待されます。また、ユリア樹脂などの既存用途においても、高性能化や環境配慮型の製品開発が進むことで、安定した需要が見込まれます。将来的には、バイオマス由来の尿素など、より持続可能な製造方法の研究開発も進む可能性があります。一方で、原料価格の変動リスクや、サプライチェーンの安定化、高純度化技術のさらなる進化が、今後の市場発展における重要な課題となるでしょう。