産業計測市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

産業用計測市場レポートは、提供形態(ハードウェア、ソフトウェア、サービス)、機器(三次元測定機、光学式デジタイザー・スキャナーなど)、フォームファクター(据え置き型/ベンチトップシステム、ポータブル/ハンドヘルドシステムなど)、用途(アライメント・アセンブリなど)、エンドユーザー産業(自動車など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用計測学市場の概要

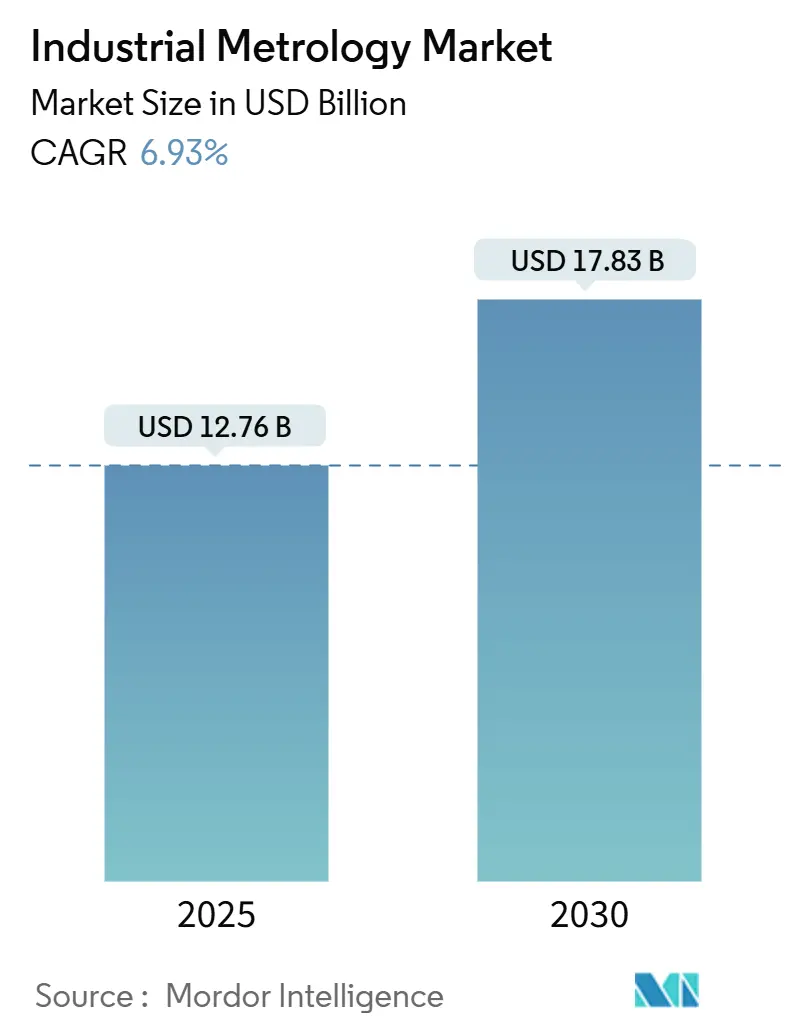

産業用計測学市場は、2025年には127.6億米ドルに達し、2030年までに178.3億米ドルへと成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.93%で拡大すると予測されています。この成長は、半導体、EVバッテリー、航空宇宙製造における精度要件の高まりに支えられており、工場はサブマイクロメートルレベルの公差を目指しています。インライン検査の密度は上昇しており、EVバッテリーラインでは100%のセルレベル検査が目標とされ、5nm以下のプロセスを導入する米国工場では2nm以下のオーバーレイ計測予算が求められています。クラウド接続された機器、マルチセンサープラットフォーム、AI分析がハードウェアの交換サイクルを加速させる一方で、サービスベースの提供モデルは中小規模の工場にとって設備投資の負担を軽減しています。地理的には、米国の国内回帰インセンティブとアジアのギガファクトリー建設が、固定式およびポータブルシステムの両方に対する需要を支えています。

主要な市場動向と洞察

成長要因

1. EVバッテリーギガファクトリーによるインライン計測支出の増加(CAGRへの影響:+1.20%):

アジア太平洋地域を中心に、北米にも波及しています。大規模なリチウムイオン電池工場では、熱暴走を防ぐため、20µm程度の金属汚染物質の検出が求められています。X線CT装置とAIアルゴリズムの組み合わせにより、連続的な欠陥認識が可能となり、1ラインあたりの機器数は半導体工場に匹敵する密度に達しています。10GWhラインでスクラップを1%削減するだけで年間1,000万米ドルの節約が可能であり、インラインセルへの高額な投資を促進しています。

2. デジタルツインの採用(CAGRへの影響:+0.90%):

世界的に、特にドイツ、米国、日本で初期の導入が進んでいます。産業界では、リアルタイムの測定フィードをシミュレーションモデルと統合し、欠陥発生を予測することで、リモートレーザー溶接試験で96%以上の初回合格率を達成しています。NISTが発行したISO 23247フレームワークは相互運用性の青写真を提供し、中小メーカーの参入障壁を下げています。クラウドベースのデジタルシャドウは段階的な導入を可能にし、サプライヤーは計測データに結びついた分析サービスを収益化しています。

3. サブ5nmノード移行によるオーバーレイ計測需要の増加(CAGRへの影響:+0.80%):

米国、台湾、韓国で短期的に影響があります。先進的なロジックラインでは、2nmよりも厳しいオーバーレイ予算が管理されており、1µm程度のチップ内ターゲットをサンプリングするハイブリッド光電子ビームソリューションが求められています。NISTの先進計測プログラムは、高NAリソグラフィに不可欠なEUVレジストの粗さや潜像特性評価のギャップに対処しています。深いR&Dパイプラインを持つサプライヤーは、これらの精密な課題に対応するため統合を進めています。

4. CHIPS法による国内先進パッケージング計測の義務化(CAGRへの影響:+0.70%):

米国を中心に、ヨーロッパのサプライヤーにも影響があります。CHIPS法による390億米ドルのインセンティブは、ボンド完全性と3D積層測定を優先分野として特定し、専用ツールの開発ロードマップを促進しています。2030年までに4,500人の半導体計測関連職が未充足となる可能性が予測されており、人材不足がリスクとして残っています。専門知識を組み込んだターンキーシステムを提供するベンダーが早期の受注を獲得しています。

抑制要因

1. ナノ計測エンジニアの不足(CAGRへの影響:-0.80%):

北米を中心に、ヨーロッパにも二次的な影響があります。国内回帰プログラムは人材供給を上回っており、IEEE Spectrumは2030年までに数千の工場職、特にオーバーレイや重要寸法測定機能において空席が残る可能性があると予測しています。大学は原子スケールの物理学と統計的不確実性に精通した学際的な卒業生を供給するのに苦慮しています。機器内の自動化とAIはギャップを補うのに役立ちますが、専門家の監督を完全に代替することはできません。

2. レガシーCMMとクラウドプラットフォーム間の相互運用性のギャップ(CAGRへの影響:-0.60%):

世界的に、特にドイツと米国で顕著です。多くの既存の機械はリアルタイムネットワーク化以前のものであり、連続的なデータストリーミングのための処理能力が不足しています。研究によると、ユニバーサルコントローラーとDMISのアップグレードはプログラミング時間を短縮し、再現性を向上させることができますが、改修には資本、サイバーセキュリティの強化、熟練労働者が必要です。測定のモノのインターネット(IoMT)フレームワークは道筋を示していますが、ROIが不明確な場所では採用が遅れています。

3. 2025-26年の半導体景気後退期における設備投資の抑制(CAGRへの影響:-0.90%):

世界の半導体地域で短期的に影響があります。

4. クラウドホスト型データに関するサイバーリスクの懸念(CAGRへの影響:-0.40%):

世界的に、特にヨーロッパと米国で規制の焦点となっています。

セグメント分析

1. 提供形態別:

2024年にはハードウェアが66.7%の収益シェアを占めましたが、サービスは7.1%のCAGRで最も速く成長しています。これは、メーカーが校正、分析、稼働時間保証をバンドルした従量課金制モデルに移行しているためです。ソフトウェアは最小のセグメントですが、AI分類や予測アルゴリズムを支え、生データを実用的な洞察に変換しています。

2. 機器タイプ別:

三次元測定機(CMM)が2024年に33.9%の市場シェアを占めましたが、光学式デジタイザーおよびスキャナーは6.9%のCAGRで拡大しています。X線CTシステムはEVバッテリーや積層造形ラインで隠れた欠陥の検出に不可欠です。マルチセンサーワークステーションは、タッチ、ビジョン、CTを組み合わせることで、相関誤差を低減し、セットアップ時間を短縮します。

3. フォームファクター別:

据え置き型/ベンチトップシステムが2024年に49.8%の収益シェアを維持しましたが、ポータブル/ハンドヘルドシステムは2030年までに7.2%のCAGRで最も高い成長率を記録すると予測されています。ドイツのメーカーは、CNC機械の隣に移動式CMMアームやスキャナーを配備し、部品の取り扱い時間を短縮し、機械上データを数分で取得しています。

4. 用途別:

品質管理および検査が依然として総支出の45%を占めていますが、仮想シミュレーションおよびデジタルツインは6.3%のCAGRで上昇しています。これは、測定された現実とシミュレートされたプロセス状態の間でフィードバックループを閉じることで、工場が96%以上の初回合格率を達成しているためです。リバースエンジニアリングは高解像度スキャンによって競合部品やレガシー工具を再現するのに活用されています。

5. 最終用途産業別:

自動車産業が2024年に29.9%の需要を維持しましたが、半導体およびエレクトロニクス分野は7.5%のCAGRで拡大すると予測されています。これは、サブ5nmリソグラフィ、先進パッケージング、ヘテロジニアス統合がウェハーあたりの測定予算を増加させているためです。航空宇宙および防衛産業は極めて高い精度要件を維持しており、風力エネルギー生産者は構造信頼性を高めるために自動ブレードスキャナーを採用しています。医療機器メーカーは、2026年2月に施行されるFDAの更新された品質管理システム規制に対応するため、トレーサブルな測定チェーンへの投資を強化しています。

地域分析

1. 北米:

2024年には34.5%の収益を占め、CHIPS法による国内工場および先進パッケージングプロジェクトへの補助金に支えられています。ボーイングやロッキード・マーティンなどの航空宇宙大手は、精度限界を押し上げる計測パートナーシップを維持しています。カナダとメキシコは、インラインビジョンセルを追加している自動車最終組立ラインを通じて貢献していますが、米国の工場では慢性的なエンジニア不足が生産能力拡大を遅らせるリスクがあります。

2. アジア太平洋:

8.01%のCAGRで最も速く成長しており、中国の量子スケールブレークスルーを目指す2030年計測ロードマップに牽引されています。中国、韓国、インドネシア全体でのギガファクトリー建設は、インライン計測の量を根本的に変化させています。日本のサプライヤーは、スマートファクトリーの提供と2030年までのCO₂排出量50%削減コミットメントを通じてリーダーシップを維持しています。インドの「メイク・イン・インディア」政策は、高機能スキャナーやCMMを工具メーカーにもたらしています。

3. ヨーロッパ:

インダストリー4.0のアップグレードがドイツの工場での自動検査を推進しており、安定した市場を維持しています。自動車OEMはレガシーCMMルームからラインサイドの3Dビジョンに移行し、フィードバックサイクルを短縮しています。英国とフランスは航空宇宙需要を支え、北欧諸国は再生可能エネルギー計測に投資しています。

4. 南米および中東:

校正ラボやポータブル機器が地域の製造業の拡大に対応するにつれて、小規模ながらも成長している市場として浮上しています。

競争環境

産業用計測学市場は中程度の集中度を特徴としています。Carl Zeiss、Nikon、FARO Technologiesなどの長年のリーダーは、豊富な特許ポートフォリオとグローバルなサービス拠点を活用し続けています。KLA CorporationとApplied Materialsは、半導体計測のノウハウをパッケージングおよびディスプレイ検査に拡大しています。RenishawとMitutoyoは、業界横断的なセンサー統合を追求しています。買収による成長も顕著であり、NovaはSentronics Metrologyを買収してヨーロッパでのリーチを深め、AmetekはVirtek Visionを追加してレーザー誘導組立検査を強化し、Trescalは複数の校正会社を買収してサービス密度を拡大しました。ソフトウェア中心の新規参入企業は、ハードウェア生産よりも測定データに対するAI分析を重視し、既存企業にエコシステムの開放を促しています。デュアル通信チャネルを備えたポータブル多関節アームCMMの特許は、モビリティと接続性における継続的な革新を示しています。安全なクラウドプラットフォームと、希少な人間の専門家への依存度を低減する予測品質アルゴリズムの周りに、未開拓の機会が集中しています。

最近の業界動向

* 2025年2月: NovaはSentronics Metrology GmbHの買収を完了し、ヨーロッパでのカバレッジを強化し、製品ポートフォリオを拡大しました。

* 2025年1月: MSI Vikingは精密計測専門企業を買収し、多産業サービス提供を拡大しました。

* 2025年1月: Schneider ElectricはLiminalと提携し、EVバッテリーラインに超音波ベースの計測技術を組み込み、10GWhブロックあたり1,000万米ドルのスクラップ削減を目指しています。

* 2024年10月: AmetekはVirtek Vision Internationalを買収し、計測スイートにレーザープロジェクション検査を追加しました。

このレポートは、産業用計測市場に関する詳細な分析を提供しています。

1. はじめに・市場定義

本調査では、産業用計測市場を、個別産業における製造部品の寸法、表面、形状測定を可能にするすべてのハードウェア、ソフトウェア、サービスソリューションと定義しています。これには、三次元測定機(CMM)、光学デジタイザーおよびスキャナー、X線およびCTシステム、自動光学検査(AOI)、インラインセル、ならびに生成されたデータを取得、分析、保存するソフトウェアレイヤーが含まれます。スタンドアロンの実験室用顕微鏡や、寸法検証に使用されない一般的な試験・測定機器は対象外です。

2. エグゼクティブサマリー(主要な調査結果)

* 市場規模と成長予測: 産業用計測市場は、2025年に127.6億米ドルの規模に達し、2030年までに178.3億米ドルに成長すると予測されています。

* 最も急速に成長するセグメント: サービス部門は、メーカーが「サービスとしての計測(Metrology-as-a-Service)」契約を採用していることから、2030年まで年間平均成長率(CAGR)7.1%で最も高い成長を遂げると見込まれています。

* ポータブル計測システムの牽引: ポータブルCMMおよびスキャナーは、オンマシン検査を可能にし、部品の取り扱い時間を短縮し、柔軟な生産レイアウトをサポートするため、このフォームファクターセグメントで7.2%のCAGRを記録しています。

* デジタルツインの影響: デジタルツインプロジェクトは、ライブ測定データとシミュレーションモデルを統合し、予測的な品質管理を可能にすることで、不良品や手直しを削減します。

* 最も急速に成長する地域: アジア太平洋地域は、EVバッテリーギガファクトリーの建設と半導体投資に牽引され、8.01%のCAGRで最も高い成長が見込まれています。

* 労働力に関する課題: 北米ではナノ計測エンジニアの不足が深刻化しており、2030年までに数千の職が空席となる可能性があり、自動化とサービスのアウトソーシングへの依存度が高まると予測されています。

3. 市場の動向

* 市場の推進要因:

* アジアにおけるEVバッテリーギガファクトリーの建設が、インライン計測への支出を促進しています。

* デジタルツインの採用が拡大しています。

* 米国ファブにおけるサブ5nmノードへの移行が、オーバーレイ計測の需要を高めています。

* CHIPS法により、国内の先進パッケージング計測が義務付けられています。

* AIを活用した予測的品質保証(QA)が、中国のOEMにおけるリコールコストを削減しています。

* ドイツの工場現場では、オンマシン検査におけるポータブルCMMの普及が進んでいます。

* 市場の阻害要因:

* 北米におけるナノ計測エンジニアの不足。

* 従来のCMMとクラウドプラットフォーム間の相互運用性のギャップ。

* 2025年から2026年の半導体景気後退期における設備投資の抑制。

* クラウドホスト型測定データに対するサイバーリスクの懸念。

4. 市場規模と成長予測(詳細)

市場は以下の要素で詳細にセグメント化され、その規模と成長が予測されています。

* 提供形態別: ハードウェア、ソフトウェア、サービス。

* 機器別: 三次元測定機(ブリッジ型、ガントリー型、アーム型)、光学デジタイザーおよびスキャナー(レーザー、構造化光、白色光)、X線およびCTシステム(インライン、ラボ)、自動光学検査、2D計測機器、インライン計測セル(ロボット)。

* フォームファクター別: 据え置き型/ベンチトップシステム、ポータブル/ハンドヘルドシステム、インライン/オンマシンソリューション、ロボットおよび自動セル。

* 用途別: 品質管理および検査、リバースエンジニアリング、アライメントおよびアセンブリ、3Dマッピングおよびモデリング、仮想シミュレーションおよびデジタルツイン。

* 最終用途産業別: 自動車、航空宇宙および防衛、半導体およびエレクトロニクス、エネルギーおよび発電(再生可能エネルギーを含む)、重機および工作機械、医療機器およびヘルスケア、その他の産業。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、北欧諸国、その他)、南米(ブラジル、その他)、アジア太平洋(中国、日本、インド、東南アジア、その他)、中東およびアフリカ(中東、アフリカ)。

5. 競争環境

市場集中度、戦略的動向(M&A、JV、資金調達、製品発表)、市場シェア分析、主要企業のプロファイル(Carl Zeiss AG、Nikon Corporation、FARO Technologies、Renishaw plc、Mitutoyo Corporation、Keyence Corporationなど20社)が含まれています。

6. 調査方法論

本レポートは、一次調査(自動車および半導体ファブの品質エンジニアリングマネージャー、地域ディストリビューター、計測製品マネージャーへのインタビュー)と二次調査(米国国勢調査局、ドイツ連邦統計局、日本の経済産業省、ユーロスタットなどの公開データセット、業界団体ポータル、企業提出書類、特許要約)を組み合わせて実施されています。市場規模の算出と予測は、主要な最終産業の生産量をトップダウンで再構築し、歴史的な機器普及率で乗算し、稼働率と交換サイクルで調整することで行われました。結果は、サンプリングされたサプライヤーの収益ロールアップとインラインセル出荷数によるボトムアップ検証によってクロスチェックされています。データは自動分散スキャン、シニアアナリストによるピアチェック、独立した指標との最終的な照合という3段階の精査を経ており、毎年更新されます。

7. 市場機会と将来展望

市場における未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EVバッテリーギガファクトリーがアジアにおけるインライン計測支出を牽引

- 4.2.2 デジタルツインの採用

- 4.2.3 5nm以下のノード移行が米国ファブにおけるオーバーレイ計測需要を増加

- 4.2.4 CHIPS法による国内先進パッケージング計測の義務化

- 4.2.5 AIを活用した予測的QAが中国OEMのリコールコストを削減

- 4.2.6 ドイツの工場現場におけるオンマシン検査へのポータブルCMMの浸透

-

4.3 市場の阻害要因

- 4.3.1 北米におけるナノ計測エンジニアの不足

- 4.3.2 従来のCMMとクラウドプラットフォーム間の相互運用性のギャップ

- 4.3.3 2025-26年の半導体下降サイクル中の設備投資の引き締め

- 4.3.4 サイバーリスクの懸念がクラウドホスト型測定データの利用を妨げる

- 4.4 産業エコシステム分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 機器別

- 5.2.1 三次元測定機(ブリッジ型、ガントリー型、多関節アーム型)

- 5.2.2 光学デジタイザーおよびスキャナー(レーザー、構造化光、白色光)

- 5.2.3 X線およびCTシステム(インライン、ラボ)

- 5.2.4 自動光学検査

- 5.2.5 2D測定機器

- 5.2.6 インライン測定セル(ロボット)

-

5.3 フォームファクター別

- 5.3.1 据え置き型/ベンチトップシステム

- 5.3.2 ポータブル/ハンドヘルドシステム

- 5.3.3 インライン/オンマシンソリューション

- 5.3.4 ロボットおよび自動化セル

-

5.4 用途別

- 5.4.1 品質管理および検査

- 5.4.2 リバースエンジニアリング

- 5.4.3 アライメントおよびアセンブリ

- 5.4.4 3Dマッピングおよびモデリング

- 5.4.5 バーチャルシミュレーションおよびデジタルツイン

-

5.5 エンドユーザー産業別

- 5.5.1 自動車

- 5.5.2 航空宇宙および防衛

- 5.5.3 半導体およびエレクトロニクス

- 5.5.4 エネルギーおよび発電(再生可能エネルギーを含む)

- 5.5.5 重機および工作機械

- 5.5.6 医療機器およびヘルスケア

- 5.5.7 その他の産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、資金調達、製品発表)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Carl Zeiss AG

- 6.4.2 Nikon Corporation

- 6.4.3 FARO Technologies

- 6.4.4 Renishaw plc

- 6.4.5 Mitutoyo Corporation

- 6.4.6 Jenoptik AG

- 6.4.7 KLA Corporation

- 6.4.8 Applied Materials Inc.

- 6.4.9 Keyence Corporation

- 6.4.10 CREAFORM (Ametek)

- 6.4.11 Automated Precision Inc.

- 6.4.12 3D Systems Inc.

- 6.4.13 WENZEL Group

- 6.4.14 Bruker Alicona

- 6.4.15 CyberOptics (Nordson)

- 6.4.16 InnovMetric Software

- 6.4.17 Polytec GmbH

- 6.4.18 GOM mbH (ZEISS)

- 6.4.19 Perceptron (Atlas Copco)

- 6.4.20 Exact Metrology (Hexagon)

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

産業計測とは、製造業をはじめとするあらゆる産業活動において、生産プロセス、品質管理、研究開発、環境監視、安全確保などの目的のために、様々な物理量や化学量を正確に測定し、そのデータを収集、解析、活用する技術体系の総称でございます。単に数値を測るだけでなく、得られた情報を基にシステムの制御や最適化、異常の早期発見、品質の向上、コスト削減、さらには新たな価値創造へと繋げる、極めて広範かつ重要な役割を担っております。現代の産業活動において、計測は「ものづくり」の根幹を支える不可欠な要素であり、その精度と信頼性が企業の競争力に直結すると言えるでしょう。

産業計測の対象となる物理量や化学量は多岐にわたります。主な種類としては、温度、圧力、流量、レベル(液面・粉体面)、長さ、質量、力、振動、変位、光、音、電気量(電圧、電流、抵抗)、pH、湿度、粘度、密度、そして様々な物質の成分濃度などが挙げられます。これらの測定は、対象物に直接触れる接触式と、レーザー、超音波、画像処理、放射線などを利用する非接触式に大別されます。用途別に見ると、製造ラインのリアルタイム監視と制御を行うプロセス計測、製品の品質を保証するための品質管理計測、新技術や新製品の開発に必要なデータを得る研究開発計測、排出ガスや排水などの環境負荷を監視する環境計測、設備の異常を検知し安全を確保する安全計測などがあり、それぞれの目的に応じて最適な計測技術が選択され、適用されております。

産業計測の用途は、自動車、電子部品、化学、石油化学、食品、医薬品、鉄鋼、素材といった製造業全般にわたります。例えば、自動車産業では、エンジン性能試験、部品の寸法・形状検査、塗装厚の測定などに用いられます。電子部品産業では、半導体製造プロセスの微細な温度・圧力管理、回路の電気特性検査が不可欠です。化学・石油化学プラントでは、反応槽内の温度、圧力、流量、液位を厳密に制御し、製品の品質と安全性を確保します。食品・飲料産業では、製品の成分分析、衛生管理、賞味期限管理に計測技術が活用され、医薬品産業では、製造プロセスのバリデーション(妥当性確認)や品質保証のために、極めて高精度な計測が求められます。また、電力、ガス、水道などのインフラ分野においても、発電所の効率管理、送電網の監視、供給量の管理、漏洩検知などに計測技術が貢献しております。さらに、道路や橋梁の健全性診断、鉄道の安全運行管理など、社会インフラの維持管理にもその重要性は増しております。研究開発の分野では、新素材の特性評価、新エネルギー技術の開発、ロボットの動作検証など、あらゆるイノベーションの基盤となるデータ取得に不可欠でございます。

産業計測を支える関連技術は、近年目覚ましい進化を遂げております。最も基盤となるのは、測定の「目」や「耳」となるセンサー技術であり、高精度化、小型化、多機能化、耐環境性向上が常に追求されております。これらのセンサーで取得されたデータは、IoT(Internet of Things)技術によってネットワーク経由で収集・共有され、遠隔監視やデータの一元管理を可能にします。さらに、収集された膨大なデータは、AI(人工知能)や機械学習、ビッグデータ解析といった技術によって解析され、異常検知、将来予測、プロセスの最適化、品質改善のための知見抽出に活用されます。クラウドコンピューティングは、データの保存、処理、共有のための柔軟なプラットフォームを提供し、5Gなどの高速・低遅延通信技術は、リアルタイムでのデータ伝送を可能にしました。また、ロボティクス技術は、自動検査や自動校正、あるいは人間が立ち入れない危険な環境下での計測を実現し、画像処理技術は、外観検査や寸法測定、位置決めにおいて高い精度を発揮します。これらの技術が複合的に連携することで、より高度で自律的な計測システムが構築されつつあります。

産業計測市場の背景には、いくつかの重要な動向がございます。第一に、DX(デジタルトランスフォーメーション)の加速です。産業界全体でデジタル化が進む中、物理世界とデジタル世界を繋ぐ計測技術の需要は飛躍的に高まっております。第二に、スマートファクトリー化の推進です。生産性向上、品質安定化、コスト削減を目指す製造現場では、高度な計測・制御システムが不可欠であり、リアルタイムでのデータ収集と解析に基づく自律的な生産が求められております。第三に、環境規制の強化です。CO2排出量、廃棄物、水質汚染物質など、環境負荷低減のための精密な監視・計測が国際的に義務付けられ、その重要性が増しております。第四に、消費者の品質要求の高度化です。製品に対する消費者の期待が高まるにつれて、より厳格な品質管理と、それを支える高精度な計測技術が不可欠となっております。第五に、人手不足の深刻化です。熟練作業者の減少に伴い、計測の自動化・無人化、そしてAIによるデータ解析が、生産現場の持続可能性を確保する上で重要な役割を担っております。これらの要因が複合的に作用し、産業計測市場は持続的な成長を続けております。

将来の産業計測は、さらなる高精度化、高速化、小型化、そして多機能化・複合化が進むと予測されます。より微細な変化を捉え、リアルタイムで膨大なデータを取得する能力が向上し、一つのセンサーで複数の物理量を測定したり、複数のセンサーを統合したシステムが普及するでしょう。また、ワイヤレス化やバッテリーレス化が進むことで、設置の自由度が向上し、メンテナンス負荷が軽減されます。センサー自体が自身の健全性を診断し、必要に応じて自己校正を行う機能も実用化され、システムの信頼性が一層高まります。エッジAIの普及により、センサー側でデータ処理を行うことで、リアルタイム性を高め、通信負荷を軽減する動きも加速するでしょう。これらの進化は、計測データを単なる数値としてではなく、生産プロセス全体の最適化、予知保全、品質改善、さらには経営判断や新サービス創出の源泉とする「データ駆動型社会」の実現に大きく貢献します。特に、サステナビリティへの貢献は重要なテーマであり、エネルギー効率の最適化、資源の有効活用、環境負荷の最小化に不可欠な技術として、産業計測は今後も進化を続けるでしょう。最終的には、人間の経験や判断と、計測データに基づく客観的な情報が融合し、より高度で柔軟な意思決定を支援するシステムが構築されることが期待されます。同時に、計測データの信頼性とシステムの安全性を確保するためのサイバーセキュリティ対策も、より一層強化されることになります。