高級オレフィン市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

世界高級オレフィン市場レポートは、用途別(潤滑油添加剤、界面活性剤、農薬、塗料・コーティング、腐食抑制剤、その他用途)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高級オレフィン市場の概要

本レポートは、高級オレフィン市場の規模、シェア、および業界分析に関するものです。市場は、用途別(潤滑油添加剤、界面活性剤、農薬、塗料・コーティング剤、腐食防止剤、その他)と地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

市場の主要データと予測

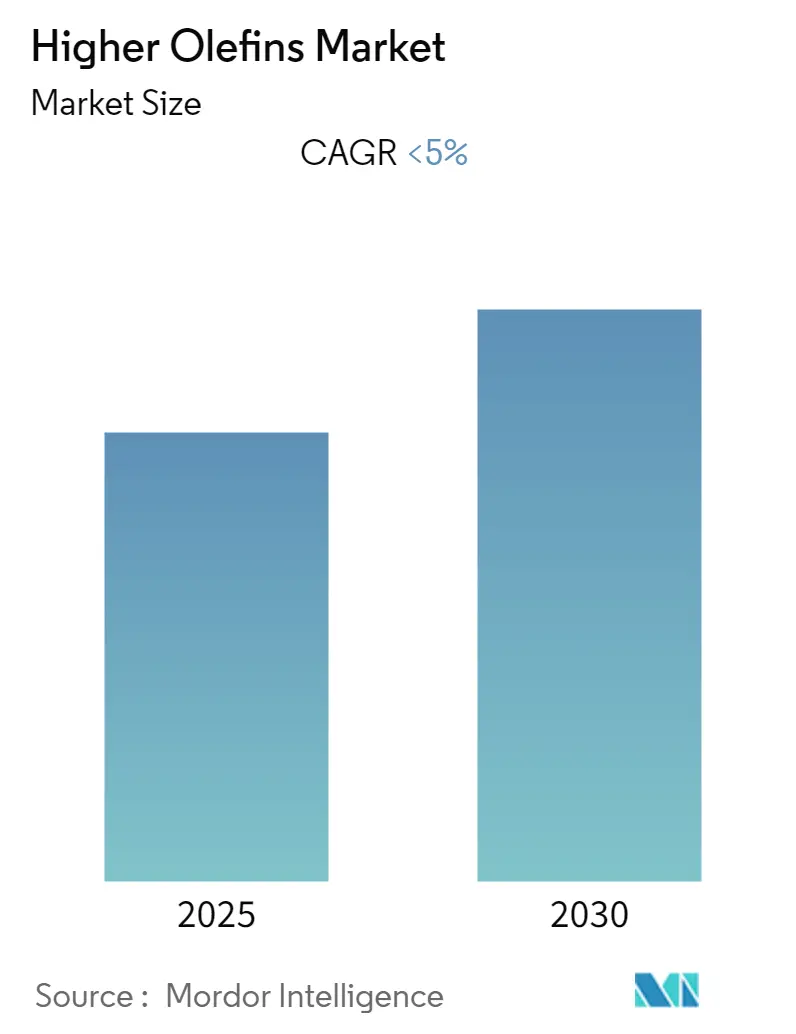

調査期間は2019年から2030年、推定基準年は2024年、予測データ期間は2025年から2030年、過去データ期間は2019年から2023年と設定されています。予測期間中の年平均成長率(CAGR)は5%未満と見込まれており、アジア太平洋地域が最も急速に成長し、かつ最大の市場となると予測されています。

市場の全体像

高級オレフィン市場は、予測期間中に5%未満のCAGRで成長すると予想されています。しかし、原油価格の変動が市場の成長を阻害する可能性があります。世界的に見ると、アジア太平洋地域が高級オレフィン市場を支配しています。

主要な市場トレンドと洞察

1. 潤滑油添加剤が市場を牽引

潤滑油添加剤は、現代の潤滑油の特性と性能を向上させるために継続的に開発されています。高級オレフィンは、エンジンクランクケース潤滑油、作動油、ギアオイルなどの自動車用および工業用潤滑油の添加剤配合に利用されています。潤滑油添加剤技術は、環境とエンドユーザーに多くの利点をもたらします。潤滑油の配合と使用においては、環境への配慮が主要な要素として考慮されています。様々な自動車のエンジンオイル仕様が定期的に更新されることで、新しい潤滑油配合への需要が高まり、結果として潤滑油添加剤の需要が増加しています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、世界の市場シェアを独占しています。中国は急速に発展している経済国の一つであり、現在では世界最大の生産拠点の一つとなっています。同国の製造業は、経済に大きく貢献しています。中国は、国内消費と多数の現地生産者の存在に支えられ、同地域最大の界面活性剤の消費国および生産国です。中国における石鹸、洗濯粉、合成洗剤の市場は、衛生意識の向上と液体石鹸の開発により、過去5年間で年平均13.2%の成長を遂げています。また、中国は2017年に2,800万台以上の販売台数を記録し、世界最大の自動車市場であり続けました。2018年には市場がわずかに減速したものの、高級車の需要は安定しています。このように、自動車、界面活性剤、農薬、コーティング剤、腐食防止剤などに使用される製品の製造に用いられる反応性中間体である高級オレフィンの消費は、これら様々なエンドユーザー産業の成長によって促進されると予想されます。

競争環境

高級オレフィン市場は部分的に統合された性質を持っています。主要なプレーヤーには、Royal Dutch Shell PLC、Honeywell International Inc、Exxon Mobil Corporation、Chevron Phillips Chemical Company、American Chemistry Council, Inc.などが含まれます。

高次オレフィン市場に関する本レポートは、市場の現状、動向、将来予測を包括的に分析したものです。高次オレフィンは、潤滑油添加剤、界面活性剤、農薬、塗料・コーティング、腐食防止剤など多岐にわたる産業で重要な中間体として利用されており、その市場動向は広範な産業に影響を与えます。

1. 導入、調査方法、エグゼクティブサマリー

本レポートでは、調査の成果物、前提条件、および調査範囲が詳細に定義されており、市場分析の基盤を明確にしています。確立された厳密な調査方法論に基づきデータが収集・分析され、その主要な知見はエグゼクティブサマリーとして簡潔にまとめられています。これにより、読者はレポートの核心を迅速に把握することができます。

2. 市場動向

市場の成長を促進する主要な要因の一つとして、ラテンアメリカ地域におけるパーソナルケアおよびホームケア産業の著しい成長が挙げられます。この地域の人口増加と生活水準の向上に伴い、関連製品への需要が高まり、高次オレフィンの消費を押し上げています。その他の促進要因も市場の拡大に寄与しています。

一方で、市場の成長を抑制する要因としては、原油価格の変動が挙げられます。高次オレフィンの製造には原油由来の原料が使用されるため、原油価格の不安定さは生産コストに直接影響を与え、市場価格の変動や収益性の圧迫につながる可能性があります。その他の抑制要因も市場に影響を与えています。

さらに、本レポートでは産業のバリューチェーン分析を通じて、原材料調達から最終製品に至るまでの各段階における価値創造プロセスが明らかにされています。また、ポーターのファイブフォース分析により、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および既存企業間の競争の程度といった市場の競争構造が多角的に評価されており、市場の魅力度や収益性を深く理解するための洞察が提供されます。

3. 市場セグメンテーション

高次オレフィン市場は、その多様な用途と広範な地理的展開に基づいて詳細にセグメント化されています。

* 用途別: 主要な用途としては、潤滑油添加剤、界面活性剤、農薬、塗料・コーティング、腐食防止剤が挙げられます。これら以外にも、様々な産業で高次オレフィンが利用されており、「その他の用途」として分類されています。各用途における需要の特性や成長ドライバーが分析されています。

* 地域別: 世界市場は、アジア太平洋、北米、欧州、南米、中東・アフリカの主要5地域に区分されています。

* アジア太平洋地域には、中国、インド、日本、韓国などが含まれ、急速な経済成長と産業発展が市場を牽引しています。

* 北米地域は、米国、カナダ、メキシコが主要国であり、成熟した産業基盤と技術革新が特徴です。

* 欧州地域は、ドイツ、英国、イタリア、フランスなどが中心となり、環境規制と持続可能性への意識が高まっています。

* 南米地域は、ブラジル、アルゼンチンなどが含まれ、パーソナルケア・ホームケア産業の成長が顕著です。

* 中東・アフリカ地域は、サウジアラビア、南アフリカなどが主要国であり、石油化学産業の発展が注目されます。

各地域の市場規模、成長率、主要な動向が詳細に分析されています。

4. 競争環境

市場の競争状況は、主要プレイヤー間の戦略的な動きを通じて詳細に評価されています。具体的には、合併・買収(M&A)、合弁事業、戦略的提携、および協力協定といった活動が分析され、市場の再編や新たなビジネス機会の創出に与える影響が考察されています。

主要な市場プレイヤーとしては、Royal Dutch Shell PLC、Honeywell International Inc、Exxon Mobil Corporation、Chevron Phillips Chemical Company、American Chemistry Council, Inc.、Idemitsu Kosan Co. Ltd、PJSC Nizhnekamskneftekhim、Qatar Chemical Company Ltd、SABICなどが挙げられます。これらの企業のプロファイルには、事業概要、製品ポートフォリオ、財務実績、および主要な戦略が含まれており、市場における各社のポジショニングと競争優位性が明らかにされています。市場シェアやランキング分析も行われ、競争の激しさが定量的に示されています。

5. 市場機会と将来のトレンド

本レポートでは、高次オレフィン市場における新たな市場機会と将来のトレンドについても深く掘り下げられています。技術革新、新興用途の出現、持続可能性への要求の高まりなどが、市場の成長をさらに加速させる可能性が指摘されており、将来的な投資や事業戦略の策定に役立つ洞察が提供されます。

6. 主要な市場の知見

レポートで回答されている主要な質問から、以下の重要な市場の知見が導き出されています。

* 市場規模と成長率: 高次オレフィン市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)が5%未満で推移すると予測されており、安定した成長が見込まれます。

* 主要プレイヤー: Royal Dutch Shell PLC、Honeywell International Inc、Exxon Mobil Corporation、Chevron Phillips Chemical Company、American Chemistry Council, Inc.などが市場を牽引する主要企業として特定されています。

* 地域別成長: アジア太平洋地域は、2025年から2030年の予測期間において最も高いCAGRで成長すると推定されており、今後の市場拡大の中心となるでしょう。

* 地域別シェア: 2025年時点において、アジア太平洋地域が高次オレフィン市場において最大の市場シェアを占めており、その優位性が示されています。

* 対象期間: 本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、包括的な時間軸での分析を提供しています。

このレポートは、高次オレフィン市場に関わる企業や投資家にとって、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

-

4.1 推進要因

- 4.1.1 ラテンアメリカにおけるパーソナルケアおよびホームケア産業の成長

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 原油価格の変動

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 潤滑油添加剤

- 5.1.2 界面活性剤

- 5.1.3 農薬

- 5.1.4 塗料およびコーティング

- 5.1.5 腐食防止剤

- 5.1.6 その他の用途

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要企業の採用戦略

-

6.4 企業プロファイル

- 6.4.1 American Chemistry Council, Inc.

- 6.4.2 Chevron Phillips Chemical Company

- 6.4.3 Exxon Mobil Corporation

- 6.4.4 Honeywell International Inc

- 6.4.5 Idemitsu Kosan Co. Ltd

- 6.4.6 PJSC Nizhnekamskneftekhim

- 6.4.7 Qatar Chemical Company Ltd

- 6.4.8 Royal Dutch Shell PLC

- 6.4.9 SABIC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

高級オレフィンは、炭素数が比較的多く、特定の構造を持つオレフィン化合物の総称であり、エチレンやプロピレンといった汎用オレフィンとは一線を画す高機能性化学品として位置づけられています。一般的に、炭素数4以上のオレフィンを指し、特に二重結合が分子鎖の末端に位置する「α-オレフィン」がその代表格です。これらの化合物は、その高い反応性と多様な分子構造により、様々な高機能材料や特殊化学品の原料として不可欠な存在となっています。高純度が求められる用途が多く、製造には高度な技術が要求されます。

高級オレフィンの種類は多岐にわたります。最も重要なのは、前述の「α-オレフィン」であり、1-ブテン、1-ヘキセン、1-オクテン、1-デセン、1-ドデセン、1-テトラデセン、1-ヘキサデセン、1-オクタデセンなどが代表的です。これらは、直鎖状の炭素骨格を持ち、末端に二重結合を有するため、重合反応や様々な化学修飾反応において高い反応性を示します。一方、二重結合が分子鎖の内部に位置する「内部オレフィン」や、炭素骨格が分岐した「分岐オレフィン」も存在し、それぞれ特定の用途で利用されています。例えば、イソブテンは分岐オレフィンの一種であり、MTBE(メチル-ターシャリー-ブチルエーテル)やブチルゴムの原料として知られています。

用途は非常に広範です。まず、高機能ポリマーのコモノマーとして不可欠です。例えば、直鎖状低密度ポリエチレン(L-LDPE)や高密度ポリエチレン(HDPE)の製造において、エチレンと高級α-オレフィンを共重合させることで、フィルムの強度、柔軟性、透明性、耐ストレスクラッキング性などを向上させることができます。次に、合成潤滑油の原料としても重要です。特に、ポリアルファオレフィン(PAO)は、高級α-オレフィンを原料として製造され、自動車用エンジンオイルや工業用潤滑油に配合されることで、優れた高温安定性、低温流動性、酸化安定性、低揮発性を提供します。また、界面活性剤の原料としても広く利用されています。洗剤や乳化剤、分散剤などに用いられる直鎖アルキルベンゼンスルホン酸(LABS)やα-オレフィンスルホン酸(AOS)は、高級オレフィンを原料として製造され、その優れた洗浄性や生分解性から需要が高いです。その他にも、可塑剤、接着剤、粘着剤、さらには医薬品、農薬、香料などのファインケミカルの中間体としても利用され、現代社会の様々な製品に貢献しています。

関連技術としては、まず製造方法が挙げられます。主要な製造方法には、エチレンオリゴマー化法とワックスクラッキング法があります。エチレンオリゴマー化法は、エチレンを特定の触媒(Ziegler-Natta触媒、Phillips触媒、メタロセン触媒など)を用いて重合させ、目的の炭素数の高級オレフィンを選択的に生成する方法です。この方法では、炭素数分布を制御する技術が重要となります。Shell Higher Olefins Process (SHOP法)はその代表例であり、幅広い炭素数のα-オレフィンや内部オレフィンを生産します。ワックスクラッキング法は、石油精製で得られるパラフィンワックスを熱分解することで高級オレフィンを生成する方法で、主にC20以上の高炭素数オレフィンを得るのに適しています。近年では、石炭や天然ガスから合成ガスを経てオレフィンを生成するフィッシャー・トロプシュ合成や、パラフィンから水素を引き抜く脱水素反応なども注目されています。製造された高級オレフィンは、高純度が求められるため、蒸留、吸着、膜分離などの高度な精製技術によって不純物が除去されます。触媒技術の進化は、より高効率で選択性の高い高級オレフィン製造を可能にし、コスト削減と環境負荷低減に貢献しています。

市場背景としては、高級オレフィン市場は、高機能材料への需要増加を背景に堅調な成長を続けています。特に、自動車産業、電子産業、建設産業の発展に伴い、高性能ポリマーや合成潤滑油の需要が拡大しています。また、環境規制の強化により、生分解性に優れる界面活性剤や、燃費向上に寄与する高性能潤滑油へのシフトが進んでおり、これが高級オレフィンの需要をさらに押し上げています。一方で、原油価格の変動は原料コストに直接影響を与えるため、市場の不確実性要因となります。製造コストの削減や、競合製品との差別化、安定したサプライチェーンの確保が、市場における主要な課題となっています。主要な供給企業は、Chevron Phillips Chemical、Shell Chemicals、INEOS、ExxonMobil Chemical、Sasolといったグローバル企業が中心であり、日本国内では出光興産や三井化学などが生産・供給を行っています。

将来展望としては、高級オレフィン市場は今後も持続的な成長が見込まれています。特に、環境意識の高まりから、バイオマス由来の高級オレフィンや、CO2を原料とする合成技術の開発が加速すると考えられます。これにより、化石燃料依存からの脱却と持続可能な社会の実現に貢献することが期待されます。また、電気自動車(EV)の普及に伴い、EV用バッテリー材料や軽量化材料、高性能冷却液など、新たな用途での需要創出が見込まれます。再生可能エネルギー分野や医療・ヘルスケア分野においても、高級オレフィンを原料とする新素材の開発が進むでしょう。技術革新の面では、AIやデジタルトランスフォーメーション(DX)を活用した生産プロセスの最適化、より高効率で選択性の高い触媒の開発、モジュール型プラントによる柔軟な生産体制の構築などが進展し、生産性向上とコスト競争力の強化が図られると予想されます。地理的には、アジア太平洋地域を中心とした新興国における経済成長と工業化の進展が、高級オレフィンの需要を牽引する主要なドライバーとなるでしょう。これらの動向を踏まえ、高級オレフィンは今後も多様な産業の発展を支える重要な基盤素材としての役割を担い続けると考えられます。