ウェアラブルテクノロジー市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

ウェアラブルテクノロジー市場レポートは、デバイスタイプ(スマートウォッチ、耳装着型ウェアラブル、ヘッドマウントディスプレイなど)、コンポーネント(プロセッサーとメモリ、センサー、ディスプレイ、バッテリーなど)、接続技術(BluetoothおよびBLE、セルラーLTE/5Gなど)、エンドユーザー産業(コンシューマーエレクトロニクス、ヘルスケアおよび医療など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

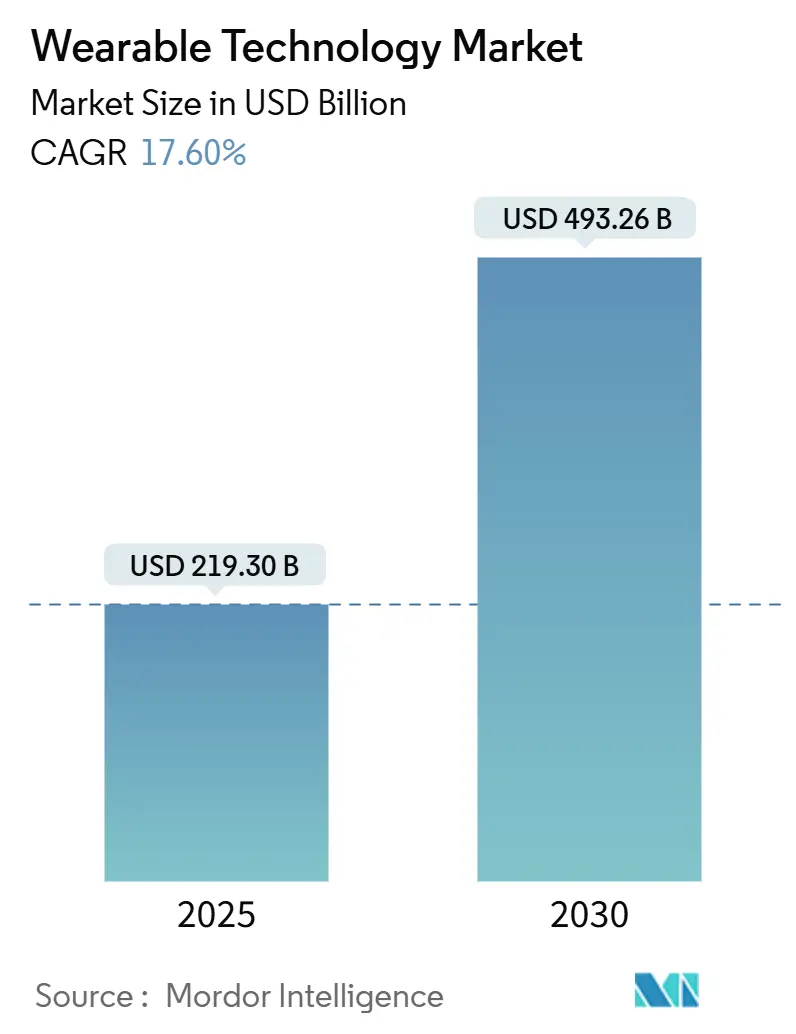

ウェアラブルテクノロジー市場は、2025年には2,193億ドルと推定され、2030年までに4,932.6億ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)17.60%で成長する見込みです。本レポートは、デバイスタイプ、コンポーネント、接続技術、最終用途産業、および地域別に市場を分析しています。

市場概要

この分野は急速に拡大しており、センサーを豊富に搭載したコネクテッドデバイスの商業的実現可能性が強調されています。成長の勢いは、AI対応医療用ウェアラブルに対するFDAの承認、拡張現実(AR)ヘッドセットへの企業支出、および長年の電力密度制約を緩和する全固体電池のブレークスルーに起因しています。北米が最大の収益プールを占めていますが、アジア太平洋地域は部品製造の現地化と医療提供のデジタル化により最も急速に拡大しています。デバイスのリーダーシップはスマートウォッチが維持していますが、ヘッドマウントディスプレイは最前線の労働力への導入により最も急激な普及を記録しています。競争はハードウェアの差別化からエコシステムの制御へと移行しており、チップ、ソフトウェア、サービスを最も密接に統合する企業が価値の不均衡なシェアを獲得しています。

主要なレポートのポイント

* デバイスタイプ別: 2024年にはスマートウォッチがウェアラブルテクノロジー市場シェアの46%を占め、ヘッドマウントディスプレイは2030年までに最も急速に成長するセグメントとなるでしょう。

* 接続技術別: Bluetoothは依然としてウェアラブルデバイスの主要な接続方法ですが、5GおよびWi-Fi 6Eの採用が、より高速で信頼性の高いデータ転送を可能にし、新たなユースケースを促進しています。特に医療および産業分野では、低遅延と高帯域幅が不可欠です。

* 最終用途産業別: ヘルスケアおよびフィットネス分野がウェアラブルテクノロジー市場の最大のシェアを占め続けていますが、産業用ウェアラブル(特に製造、物流、建設)の導入が大幅に増加しています。これらのデバイスは、作業員の安全性、効率性、およびトレーニングを向上させるために活用されています。

* 地域別: 北米は引き続き最大の収益源ですが、アジア太平洋地域は、現地での製造能力の拡大、デジタルヘルスケアへの投資、および可処分所得の増加により、最も急速な成長を遂げると予測されています。ヨーロッパも、厳格なデータプライバシー規制と高齢化人口のニーズに対応するイノベーションにより、堅調な成長を示しています。

* 主要企業: Apple、Samsung、Google、Garmin、Huaweiなどの確立されたテクノロジー大手は、市場での優位性を維持しています。しかし、Meta(AR/VR)、Whoop(フィットネス)、Oura(睡眠トラッキング)などの専門企業も、特定のニッチ市場で強力な存在感を示しています。競争は、ハードウェアの革新だけでなく、ソフトウェアプラットフォーム、エコシステム統合、およびデータ分析機能へとシフトしています。

ウェアラブルテクノロジー市場に関する本レポートは、電子機器を日常生活に統合し、インターネット接続によるデータ交換を特徴とするウェアラブル技術の現状と将来展望を詳細に分析しています。本調査は、市場の定義、主要な市場動向、成長予測、競争環境、および将来の機会を網羅しています。

エグゼクティブサマリーによると、世界のウェアラブルテクノロジー市場は、2030年までに4,932.6億米ドルの規模に達すると予測されており、予測期間中の年平均成長率(CAGR)は17.60%と見込まれています。地域別では、アジア太平洋地域が最も速い成長を遂げ、20.80%のCAGRで拡大すると予測されています。デバイスタイプ別では、スマートウォッチが2024年に46%の市場シェアを占め、最大の収益源となっています。

市場の成長を牽引する主な要因としては、AI対応の臨床グレードセンサーの開発、現場作業員向けのエンタープライズAR導入拡大、医療用ウェアラブルに対する償還制度の適用拡大が挙げられます。特に、FDA承認のウェアラブルが慢性疾患管理の償還対象となることで、患者の費用負担が軽減され、採用が促進されています。また、エッジAIと低消費電力チップセットの進化、高エネルギー密度と安全性、薄型設計、そして一週間以上の稼働時間を可能にする全固体マイクロバッテリーの登場、さらには没入型ゲームやeスポーツの需要増加も市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。データプライバシー規制への対応負担、高度パッケージングにおける供給ボトルネック、電子廃棄物(E-waste)と持続可能性への圧力は、企業にとって課題です。さらに、ユーザーの疲労やデバイスの継続的な価値に対する認識不足が原因で、6ヶ月以内に約30%のデバイスが放棄されるというユーザー離脱率の高さも、長期的な利用を制限する大きな要因となっています。

本レポートでは、市場をデバイスタイプ(スマートウォッチ、イヤラブル、ヘッドマウントディスプレイなど)、コンポーネント(プロセッサ、センサー、バッテリーなど)、接続技術(Bluetooth、セルラー、Wi-Fiなど)、エンドユーザー産業(家電、ヘルスケア・医療、産業・企業など)、および地理(北米、ヨーロッパ、アジア太平洋など)といった多角的な視点から分析しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が行われ、Apple、Samsung、Alphabet (Google)、Meta Platforms (Oculus)、Sonyといった主要なグローバル企業20社以上のプロファイルが提供されています。これらの企業は、製品とサービス、財務状況、戦略的情報、最近の動向に基づいて評価されています。市場の機会と将来の展望については、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI対応の臨床グレードセンサー

- 4.2.2 最前線の労働者向けエンタープライズAR

- 4.2.3 医療用ウェアラブルの償還対象化

- 4.2.4 エッジAIと低消費電力チップセット

- 4.2.5 全固体マイクロバッテリー

- 4.2.6 没入型ゲームとeスポーツの需要

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーコンプライアンスの負担

- 4.3.2 高度パッケージングの供給ボトルネック

- 4.3.3 電子廃棄物と持続可能性への圧力

- 4.3.4 ユーザーの疲労 / デバイスの放棄

- 4.4 業界のバリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 スマートウォッチ

- 5.1.2 耳装着型ウェアラブル

- 5.1.3 ヘッドマウントディスプレイ

- 5.1.4 スマート衣料

- 5.1.5 リストバンド

-

5.2 コンポーネント別

- 5.2.1 プロセッサーとメモリ

- 5.2.2 センサー

- 5.2.3 ディスプレイ

- 5.2.4 バッテリー

- 5.2.5 接続IC

- 5.2.6 ソフトウェアとサービス

-

5.3 接続技術別

- 5.3.1 BluetoothおよびBLE

- 5.3.2 セルラー (LTE/5G)

- 5.3.3 Wi-Fi

- 5.3.4 NFCおよびUWB

- 5.3.5 衛星およびLP-WAN

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 ヘルスケアおよび医療

- 5.4.3 産業および企業

- 5.4.4 防衛および公共安全

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co., Ltd.

- 6.4.3 Alphabet Inc. (Google LLC)

- 6.4.4 Meta Platforms, Inc. (Oculus)

- 6.4.5 Sony Group Corporation

- 6.4.6 Xiaomi Corporation

- 6.4.7 Huawei Technologies Co., Ltd.

- 6.4.8 Garmin Ltd.

- 6.4.9 Fitbit LLC (Google)

- 6.4.10 Microsoft Corporation

- 6.4.11 HTC Corporation

- 6.4.12 BOE Technology Group Co., Ltd.

- 6.4.13 Qualcomm Technologies, Inc.

- 6.4.14 Corning Incorporated

- 6.4.15 Valencell, Inc.

- 6.4.16 Zepp Health Corporation

- 6.4.17 Fossil Group, Inc.

- 6.4.18 Vuzix Corporation

- 6.4.19 Magic Leap, Inc.

- 6.4.20 Mobvoi Information Technology Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ウェアラブルテクノロジーは、身につけて使用する電子機器の総称であり、私たちの日常生活や特定の活動において、継続的に情報を収集、分析、そしてフィードバックを提供する技術です。これらのデバイスは、センサー、通信機能、情報処理能力を備え、多くの場合スマートフォンなどの他のデバイスと連携して機能します。その目的は、健康管理、フィットネスの向上、エンターテイメント、業務効率化、安全性の確保など多岐にわたります。身体に密着して使用されるため、ユーザーの生体情報や行動データをリアルタイムで取得し、パーソナライズされた体験を提供することが最大の特徴と言えるでしょう。

ウェアラブルテクノロジーには様々な種類が存在します。最も普及しているのは、時刻表示だけでなく、スマートフォンの通知表示、心拍数測定、活動量計、電子決済機能などを備えた「スマートウォッチ」です。Apple WatchやGalaxy Watchなどが代表的です。次に、「フィットネストラッカー」は、歩数、消費カロリー、睡眠の質などを記録し、健康維持や運動目標達成をサポートするデバイスで、FitbitやGarminなどが有名です。視覚情報を拡張する「スマートグラス」や「ARグラス」も注目されており、Google GlassやMicrosoft HoloLensなどが開発されています。これらは、目の前の風景にデジタル情報を重ねて表示したり、ハンズフリーでの情報操作を可能にしたりします。耳に装着する「スマートイヤホン」や「ヒアラブル」は、音楽再生だけでなく、心拍数測定、翻訳機能、聴覚補助といった機能を統合しています。指輪型の「スマートリング」は、Oura Ringのように、睡眠の質や活動量、心拍変動などを小型デバイスで高精度に測定します。さらに、センサーを内蔵した「スマート衣料」や「スマートテキスタイル」も登場しており、シャツや靴下、シューズなどに組み込まれたセンサーが、姿勢、筋肉の動き、体温などを計測します。医療分野では、継続血糖モニター(CGM)や心電図モニターなど、特定の生体情報を継続的に測定する「医療用ウェアラブル」も実用化が進んでいます。

ウェアラブルテクノロジーの用途は非常に広範です。まず、「健康管理・フィットネス」分野では、日常の活動量、心拍数、睡眠の質、ストレスレベルなどをモニタリングし、ユーザーの健康維持や生活習慣病の予防に貢献します。運動目標の設定や達成支援、高齢者の見守りや転倒検知などにも活用されています。次に、「医療・ヘルスケア」分野では、遠隔医療や慢性疾患管理(血糖値、血圧、不整脈など)において、患者の生体情報を継続的に医師に提供することで、より質の高いケアを可能にします。術後の回復モニタリングや服薬管理、さらには予防医療や疾患の早期発見にも重要な役割を果たしています。また、「エンターテイメント・ライフスタイル」の領域では、スマートフォンの通知確認、音楽再生、キャッシュレス決済、ナビゲーションといった日常的な利便性を向上させるだけでなく、AR/VRゲームやソーシャルメディアとの連携を通じて、新たな体験を提供します。さらに、「産業・業務」分野では、工場や倉庫での作業支援にARグラスが活用され、作業手順の表示や遠隔からの指示により、効率性と安全性を向上させています。建設現場での安全管理や、警備、災害現場での情報共有にも役立っています。スポーツ分野では、アスリートのパフォーマンス分析(フォーム、速度、心拍ゾーンなど)や怪我の予防、トレーニングの最適化に不可欠なツールとなっています。

ウェアラブルテクノロジーを支える関連技術も多岐にわたります。最も重要なのは「センサー技術」であり、加速度計、ジャイロスコープ、心拍センサー、血中酸素飽和度センサー、GPS、温度センサー、生体インピーダンスセンサーなど、様々な種類のセンサーが組み込まれています。これらのセンサーが高精度化・小型化することで、より多くの生体情報を正確に取得できるようになりました。また、デバイスを身体に装着するためには「小型化・軽量化技術」が不可欠であり、高密度実装技術やフレキシブル基板、新素材の開発が進んでいます。バッテリー駆動で長時間使用するためには「低消費電力技術」が重要であり、省電力チップや効率的なバッテリー管理システムが開発されています。他のデバイスとの連携には「無線通信技術」が欠かせず、Bluetooth Low Energy (BLE)、Wi-Fi、NFC、そして高速・低遅延な5Gなどが利用されています。収集された膨大なデータを分析し、意味のある情報としてユーザーにフィードバックするためには、「AI(人工知能)・機械学習」が不可欠です。これにより、パターン認識、異常検知、パーソナライズされたアドバイスが可能になります。データの保存と処理には「クラウドコンピューティング」が利用され、デバイスの小型化を可能にしています。さらに、小型で高容量な「バッテリー技術」や、利便性を高める「ワイヤレス充電技術」、そしてセキュリティを確保する「生体認証技術」なども、ウェアラブルテクノロジーの進化を後押ししています。

ウェアラブルテクノロジーの市場は、近年急速な成長を遂げています。その背景には、世界的な健康意識の高まり、スマートフォンの普及とウェアラブルデバイスとのシームレスな連携、センサー技術の進化とコストダウン、そして5Gによる高速・低遅延通信環境の整備などが挙げられます。特に、高齢化社会におけるヘルスケアニーズの増大や、COVID-19パンデミックによる非接触・遠隔モニタリング需要の高まりも、市場拡大の大きな要因となりました。一方で、課題も存在します。最も重要なのは「プライバシーとセキュリティ」であり、個人データの収集・利用に関する透明性の確保と、データ漏洩のリスク対策が求められます。また、デバイスの「バッテリー寿命」の短さや、「デザインと装着感」の改善、そして測定データの「精度と信頼性」の向上も継続的な課題です。異なるデバイス間での「標準化の欠如」や、高機能化に伴う「価格」の上昇、そして急速な技術進化に対する「法規制の整備」の遅れなども、市場の健全な発展を阻害する要因となり得ます。

将来のウェアラブルテクノロジーは、さらなる進化を遂げると予測されています。より高度な「センサーとデータ分析」により、非侵襲的な血糖値測定や血圧測定、さらには感情認識やストレスレベルのより詳細な分析が可能になるでしょう。AIによる予測医療や、個人の体質や生活習慣に合わせた個別化された健康アドバイスが、より一般的になります。デバイスは「デザインと融合」し、ファッション性や快適性が向上し、より目立たず、自然な装着感を実現するでしょう。スマートテキスタイルや、皮膚に貼るパッチ型デバイスの進化も期待されます。また、スマートホーム、自動車、医療システムなど、他のIoTデバイスやサービスとの「エコシステムと連携強化」が進み、よりシームレスで統合された体験が提供されるようになるでしょう。デジタルツインやメタバースといった仮想空間との融合も、新たな可能性を切り開くかもしれません。特に「医療分野での本格的な活用」は加速し、医療機器としての認証取得が増加することで、予防医療、遠隔診断、個別化治療への貢献がさらに大きくなります。しかし、これらの進化と並行して、「プライバシーと倫理」に関する議論はより重要になります。データ利用に関する透明性の確保とユーザーコントロールの強化、そして国際的な法規制の調和が、技術の健全な発展には不可欠です。ウェアラブルテクノロジーは、私たちの生活をより豊かに、より健康的に、そしてより便利にするための強力なツールとして、今後も進化し続けることでしょう。