冷凍食肉・魚市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

冷凍食肉・水産物市場は、製品タイプ(食肉・水産物)、調達源(養殖・放牧および天然・ケージ飼育)、流通チャネル(フードサービスおよび小売)、ならびに地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「冷凍肉・魚市場」に関する調査レポートの市場概要を詳細にまとめます。

冷凍肉・魚市場の概要と予測(2025年~2030年)

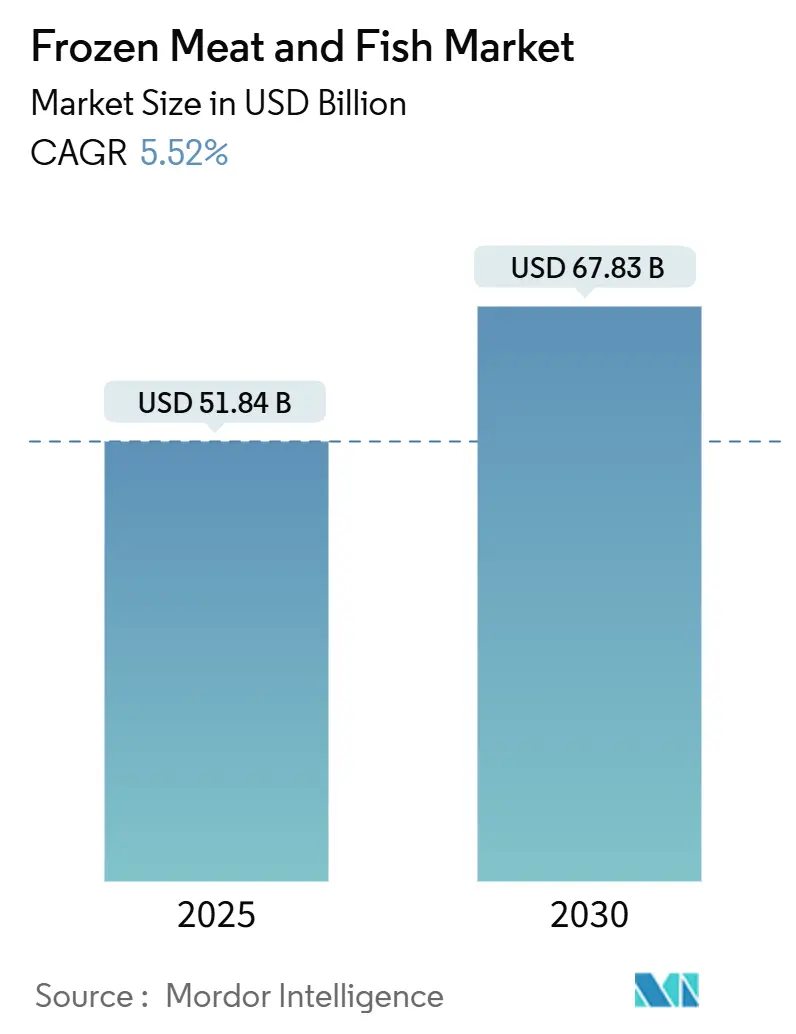

世界の冷凍肉・魚市場は、2025年には518.4億米ドルに達し、2030年には678.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.52%を記録する見込みです。消費者の嗜好の変化と流通戦略の進化が、この市場を大きく再形成しています。現在、肉製品が市場シェアの大部分を占めていますが、シーフード製品も急速にその存在感を増しています。供給源に関しては、依然として天然漁獲・畜産(Wild-caught/Caged)が主流ですが、持続可能性と品質への消費者の関心の高まりから、養殖・放し飼い(Farm-raised/Free-range)製品への顕著なシフトが見られます。流通チャネルでは、フードサービスが主要な役割を担っていますが、小売チャネルも急速に勢いを増しており、これは便利で保存期間が長く、かつ栄養価の高い食品オプションへの需要の高まりに起因しています。

個別急速冷凍(IQF)や極低温冷凍といった技術の進歩は、冷凍肉・魚の品質、食感、風味を向上させ、消費者の信頼を強化しました。また、Eコマースの台頭は市場の様相を一変させ、生産者から消費者への直接販売モデルを可能にし、様々な地域で高品質な冷凍製品へのアクセスを拡大しています。健康志向の高まりから、メーカーは利便性と栄養を両立させた、より健康的で保存料の少ない製品の開発に注力しています。地域別に見ると、北米が最大の収益貢献地域であり、アジア太平洋地域は最も急速な成長を遂げる市場として注目されており、将来の活発な市場拡大と消費者の関心の深化を示唆しています。

主要なレポートのポイント

* 製品タイプ別: 2024年において、肉製品が冷凍肉・魚市場シェアの56.23%を占めました。一方、シーフードは2030年までに8.21%のCAGRで成長すると予測されています。

* 供給源別: 2024年において、天然漁獲・畜産製品が冷凍肉・魚市場規模の54.34%を占めました。養殖・放し飼いセグメントは、2025年から2030年の間に8.72%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年において、フードサービスが冷凍肉・魚市場の54.60%を占めました。小売セグメントは2030年までに9.53%のCAGRで拡大すると予測されています。

* 地域別: 2024年において、北米が32.39%の収益を貢献しました。アジア太平洋地域は2030年までに7.14%のCAGRを記録し、最も急速に成長する地域となる見込みです。

世界の冷凍肉・魚市場のトレンドと洞察

市場を牽引する要因(Drivers)

* 高価値の肉・魚におけるIQFおよび極低温冷凍技術の採用拡大:

個別急速冷凍(IQF)および極低温冷凍技術は、製品の品質と保存期間を向上させることで市場を変革しています。これらの冷凍方法は氷結晶の形成を最小限に抑え、シーフード製品の細胞構造を維持し、解凍後の食感、風味、栄養価を保ちます。IQFトンネルフリーザーは、個々のシーフード製品を凍結しながら、運用コストを削減し、製品の分離を維持することで、食品サービスや小売用途での一貫したポーション管理を可能にします。BRF SA、Del Pacifico Seafoods、ABZ Frozen Foodsなどの企業は、冷凍肉・魚製品にIQF技術を活用し、食品の品質と利便性を維持しています。製品品質の向上、保存期間の延長、エネルギー消費の削減、運用効率の強化が、これらの冷凍技術の採用を促進し、市場成長を支えています。

* 小売業者のプライベートブランド浸透による冷凍肉・魚市場の活性化:

小売業者が製品ポートフォリオを拡大するにつれて、プライベートブランドは冷凍肉・魚市場で著しい成長を遂げています。これらのブランドは、高品質な製品、持続可能な調達慣行、競争力のある価格設定に注力し、より大きな市場シェアを獲得しています。小売業者ブランドへの消費者の信頼と価格感度の高まりが、この拡大を後押ししています。例えば、2024年2月にはドイツの小売業者ALDIがプライベートブランドのシーフード製品を宣伝し、スケソウダラのポーションを導入しました。ALDIは、すべての独占的な生鮮、冷凍、缶詰シーフードを、環境への影響を最小限に抑え、人権基準を維持する責任ある管理された漁業および養殖場から調達しています。プライベートブランドは、確立されたサプライヤーとの戦略的パートナーシップや共同ブランド化を通じて市場での地位を強化しています。調達の透明性、品質管理措置、競争力のある価格戦略への重点が、プライベートブランド製品に対する消費者の信頼を高めています。

* EコマースD2C肉ブランドによるポーション管理パックの推進:

Eコマースプラットフォームは、D2C(Direct-to-Consumer)ブランドがデジタルチャネルを通じて顧客にリーチすることを可能にし、冷凍肉・魚市場を変革しています。これらのプラットフォームは、生産者と消費者の間のシームレスな取引を促進し、利便性と廃棄物削減に対する消費者の嗜好に応えるポーション管理パッケージのプレミアムシーフードおよび肉製品を提供しています。デジタルマーケットプレイスにより、消費者は自宅から詳細な製品情報にアクセスし、価格を比較し、情報に基づいた購入決定を行うことができます。Fresh N Frozenのような企業は、従来の小売仲介業者を排除し、ウェブサイトのみで運営することで、このデジタル変革を実証しています。モバイルアプリケーションと使いやすいインターフェースの台頭は、注文プロセスをさらに簡素化し、効率的なコールドチェーン物流は配送中の製品品質を保証しています。

* タンパク質が豊富な食事への意識向上による冷凍肉・魚製品の消費促進:

タンパク質が豊富な食事に対する消費者の意識の高まりが、冷凍肉・魚市場の成長を牽引しています。健康志向の消費者は、筋肉の発達、体重管理、全体的な健康上の利点のために、高タンパク質の食品オプションを求めています。冷凍肉・魚製品は、生鮮品と比較して保存期間が長く、便利なソリューションを提供します。フィットネス文化やケトダイエット、パレオダイエットなどの専門的な食事の増加が、これらのタンパク質が豊富な冷凍製品の需要を高めています。多忙なライフスタイルと迅速な食事準備の必要性により、冷凍肉・魚製品は特に魅力的であり、ポーション管理オプションは消費者がタンパク質摂取量を効果的に管理するのに役立っています。市場参加者は、製品ポートフォリオを拡大し、パッケージにタンパク質含有量を強調することで対応しています。国連食糧農業機関(FAO)によると、2023年の世界の栄養不足率は9.1%であり、冷凍肉・魚が手頃なタンパク質源として栄養改善に貢献する可能性を示しています。

* 組織小売およびEコマースプラットフォームの拡大による製品アクセシビリティの向上:

組織小売およびEコマースプラットフォームの拡大は、冷凍肉・魚製品のアクセシビリティを大幅に向上させています。特にアジア太平洋やラテンアメリカなどの新興市場において、これらのチャネルの成長は、より多くの消費者が冷凍製品にアクセスできるようになることを意味します。コールドチェーン物流の改善と配送ネットワークの強化により、遠隔地への製品供給も可能になり、市場の地理的範囲が拡大しています。

市場を抑制する要因(Restraints)

* 海上運賃の変動による冷凍魚供給の混乱:

海上運賃の変動は、冷凍シーフード業界のサプライチェーンを混乱させ、製品の入手可能性と価格に影響を与えています。全米小売業協会は、2025年5月の輸入量が前年比で20%減少すると予測しており、年間総量は10%以上減少すると見込まれています。2025年4月現在、中国-米国間の貿易ルートでは、主に米国による中国製品への関税引き上げ(125%に上昇)により、海上コンテナの予約が25%減少しました。これらの動向は、世界の冷凍肉・魚市場を制約し、サプライチェーンの運用と市場アクセスに影響を与えています。海上運賃の課題は、即時の供給混乱にとどまらず、主要港での冷蔵保管能力の利用率や在庫管理にも影響を及ぼしています。運賃の高騰と輸送時間の長期化により、市場参加者はコールドチェーンインフラへの投資を強化する必要に迫られています。

* Z世代消費者における植物性タンパク質への文化的シフト:

特にZ世代の消費者の間で植物性タンパク質代替品への嗜好が高まっていることは、冷凍肉・シーフード市場に影響を与えています。Beyond Meat、Impossible Foods、GoodDot、Vegolutionなどの企業は、この需要の増加に対応するため、植物性肉製品ラインを拡大し続けています。この植物性代替品への消費者のシフトは、長期的に従来の冷凍肉・シーフード市場の成長潜在力を制限する可能性があります。消費者の環境意識の高まりと肉消費に関連する健康上の懸念が、植物性代替品の採用を促進しています。

* 食品安全、保管温度、取り扱い要件に関する厳格な規制によるコンプライアンスコストの増加:

食品安全、保管温度、取り扱い要件に関する厳格な規制は、冷凍肉・魚市場の企業にとってコンプライアンスコストを増加させる要因となっています。特に北米やヨーロッパでは、これらの規制が厳しく、生産者や流通業者は、製品の品質と安全性を確保するために、高度な監視システム、温度管理された保管施設、厳格な衛生プロトコルに投資する必要があります。これにより、運用コストが増加し、特に中小企業にとっては市場参入の障壁となる可能性があります。

* 包装廃棄物と冷蔵施設のエネルギー消費に関する環境懸念:

包装廃棄物と冷蔵施設のエネルギー消費に関する環境懸念は、冷凍肉・魚市場における重要な抑制要因です。ヨーロッパや北米を中心に、消費者は製品のライフサイクル全体における環境フットプリントに対してより意識的になっています。これにより、企業は持続可能な包装ソリューションを開発し、エネルギー効率の高い冷蔵技術を導入するよう圧力がかかっています。これらの取り組みは初期投資を必要とし、短期的にはコスト増につながる可能性がありますが、長期的な持続可能性とブランドイメージの向上には不可欠です。

セグメント分析

* 製品タイプ別: 肉が優勢、シーフードが成長を加速

* 肉: 2024年には肉セグメントが56.23%と最大の市場シェアを占めました。鶏肉と七面鳥がこの優位性を牽引しており、これは他のタンパク質源と比較して幅広い消費者の受容と競争力のある価格設定によるものです。冷凍肉製品の利便性と保存期間の延長は、忙しい家庭にとって迅速な食事ソリューションとして魅力的です。Good Ranchers、Zanchick、JBS SAなどの企業は、ポーション管理パッケージや付加価値のある冷凍肉製品を通じて市場成長を促進しています。

* シーフード: シーフードセグメントは、2025年から2030年にかけて8.21%のCAGRで力強い成長潜在力を示しています。この成長は、健康上の利点に対する消費者の意識の高まりと、製品品質を維持する冷凍技術の改善に起因しています。マグロとサーモンはシーフードセグメントの主要製品であり、サプライチェーンの混乱と養殖生産の遅延によりサーモンの価格は記録的な水準に達しています。IQF技術の採用は冷凍シーフードの品質を向上させ、伝統的に生鮮品を購入していた消費者を惹きつけています。

* 供給源別: 天然漁獲がリード、養殖が勢いを増す

* 天然漁獲・畜産(Wild-caught/Caged): 2024年には天然漁獲・畜産セグメントが54.34%のシェアで市場を支配しており、特にシーフードカテゴリーでは、優れた味と品質に対する消費者の認識から、天然漁獲魚が高値で取引されています。このセグメントは、確立された流通ネットワークと伝統的な消費者の嗜好、特に漁業の伝統が強い地域で恩恵を受けています。しかし、過剰漁獲や環境への影響に対する消費者の意識が高まるにつれて、持続可能性への懸念からこのセグメントへの圧力が増しています。Sea To Tableのような企業は、持続可能な漁業慣行から調達された天然漁獲の急速冷凍魚を提供することで、これらの懸念に対処しています。

* 養殖・放し飼い(Farm-raised/Free-range): 養殖・放し飼いセグメントは、2025年から2030年にかけて8.72%のCAGRで成長すると予測されています。このセグメントは、水産養殖の革新、持続可能性への取り組みの強化、消費者の受容の拡大によって着実に上昇しています。これらの管理された環境は、一貫した品質と年間を通じた供給を保証します。肉カテゴリーでは、放し飼いおよび倫理的に飼育された家畜への傾向が高まっています。Verde FarmsやBell & Evansなどの生産者は、人道的で抗生物質不使用の慣行を強調することで、この需要に対応しています。

* 流通チャネル別: フードサービスがリード、オンライン小売が加速

* フードサービス(HoReCa): 2024年にはフードサービス(HoReCa)セグメントが54.60%の市場シェアを占めました。この大きなシェアは、レストラン、ホテル、ケータリングサービスが、一貫した品質を維持し、保存期間の延長から恩恵を受けるために、大量の冷凍肉・シーフードを必要とすることに起因しています。このセグメントの優位性は、冷凍製品がフードサービス施設に提供する運用上の利点、例えば食品廃棄物の削減や在庫管理の簡素化によってさらに強化されています。

* 小売: 小売セグメントは、Eコマースの採用増加、コールドチェーン物流の改善、消費者の買い物嗜好の変化により、2025年から2030年の間に9.53%のCAGRで成長すると予測されています。温度管理された配送サービスの拡大は、オンラインで冷凍肉・シーフード製品を購入する消費者の信頼を高めています。スーパーマーケットやハイパーマーケットは小売セグメントで大きな存在感を維持しており、小売店舗の増加によって成長が支えられています。例えば、2024年11月にはPrime Shrimpが米国全土の厳選されたWhole Foods Market店舗に拡大し、北東部、北大西洋、中部大西洋、南部、南西部の200以上の店舗で利用可能となり、小売販売チャネルを強化しました。

地域分析

* 北米: 2024年には北米が32.39%と最大の市場シェアを占めました。これは、確立されたコールドチェーンインフラと堅牢な小売およびフードサービスネットワークに支えられています。米国市場は成熟した小売環境を特徴とし、倫理的調達と食品安全コンプライアンスへの関心が高まっています。この地域の強力な流通チャネルと高度な保管施設は、サプライチェーン全体で一貫した製品品質を保証しています。北米の消費者の嗜好は、明確なトレーサビリティと持続可能性認証を備えたプレミアム冷凍製品にますます傾倒しています。

* アジア太平洋: アジア太平洋地域は、中国、日本、インドにおける可処分所得の増加、都市化、食生活の変化により、2025年から2030年にかけて7.14%のCAGRで成長すると予測されています。2025年5月には、JD Superがアルゼンチン牛肉振興協会(IPCVA)およびLinking Freshと提携し、中国の冷凍肉市場における戦略的拡大を示しました。この地域の成長する中間層は、特に大都市圏で便利なタンパク質オプションへの需要を高めています。

* ヨーロッパ: ヨーロッパは食品産業において大きな市場シェアを維持しており、消費者の需要は持続可能で倫理的に調達された製品にますます集中しています。国立医学図書館によると、ヨーロッパの消費者は健康と倫理的ラベルが付いた肉製品に対してプレミアム価格を支払う意欲を示しています。Nomad FoodsやVion Food Groupなどの企業は、これらの消費者の期待に応えるため、責任ある調達と最先端の加工技術を採用しています。

* 中東・アフリカ: 中東・アフリカ地域では、市場成長にばらつきが見られます。湾岸協力会議(GCC)諸国では、都市化と増加する外国人コミュニティが、特にフードサービスにおいて冷凍肉・シーフードの需要を急増させています。宗教的および文化的ニュアンスもこの地域の需要パターンを形成しており、ハラール認証冷凍製品への強い嗜好が顕著です。

競合状況

冷凍肉・シーフード市場は、グローバル企業と地域専門企業が製品セグメントと地理的地域を越えて競争する、中程度の断片化された市場です。主要な市場参加者には、Nomad Foods Limited、Marfrig Group、Austevoll Seafood ASAなどが含まれます。これらの企業は、製品革新、持続可能性への取り組み、デジタル変革を通じて競争優位性を維持しています。市場構造は、大規模な事業と専門的な地域プレーヤーの両方が共存することを可能にし、バランスの取れた競争環境を作り出しています。企業は、市場リーチと運用効率を高めるために、コールドチェーンインフラと流通ネットワークへの投資を増やしています。

2024年10月には、Bumble Bee Seafoodsが缶詰、パウチ、キットベースのシーフードカテゴリーで11の新製品を投入し、製品ポートフォリオを拡大しました。新製品には、MSC認証の皮なし骨なしパウチ入り天然ピンクサーモン、天然イワシ、プライム天然小型エビなどが含まれます。この製品拡大は、便利で持続可能なシーフードオプションに対する消費者の需要の高まりに対する業界の対応を反映しています。

持続可能性は市場における主要な競争優位性となっており、High Liner Foodsは2023年に96%の責任ある調達シーフードを達成しました。同社はまた、2030年までに温室効果ガス排出量と食品廃棄物強度を50%削減する目標を設定しています。これらの持続可能性へのコミットメントは、市場競争力と消費者の信頼にとってますます重要になっています。

冷凍肉・魚業界の主要企業

* Nomad Foods Limited

* M&J Seafood Holdings Limited

* Austevoll Seafood ASA

* Marfrig Group

* Cargill, Inc.

最近の業界動向

* 2025年3月: Deutsche Seeは、冷凍製品ラインを3つの新製品で拡大しました。これらの製品は、品質を重視する消費者や、追加の冷凍食品代替品を求める小売業者のニーズに対応するため、ポーション管理パッケージで設計されています。

* 2025年3月: Birds Eyeは、新しい魚製品ライン「Captain’s Discoveries」を発表しました。この新シリーズには、4つの革新的な製品と2つの既存の人気製品が含まれています。メキシコ料理にインスパイアされたライムとチリ風味のトルティーヤクラムフィッシュフィレや、地中海の風味を思わせるドライトマトとタイム風味のフォカッチャクラムフィッシュフィレなどが注目されます。

* 2024年10月: Butterball LLCは、冷凍状態から直接調理できるプレミアム丸ごと七面鳥製品を導入しました。この製品は特別に配合された塩水溶液を特徴としており、事前の解凍なしに直接調理が可能です。

* 2024年3月: Moy Parkは、イギリスと北アイルランド全域で風味豊かで多様な、便利な冷凍パン粉付き鶏肉オプションに対する消費者の需要の高まりに応え、Asda店舗に新しい冷凍鶏肉製品を導入しました。

世界の冷凍食肉・魚介類市場レポート概要

本レポートは、世界の冷凍食肉・魚介類市場に関する包括的な分析を提供します。市場の定義、主要な成長要因と阻害要因、市場規模の予測、詳細なセグメンテーション、競争環境、そして信頼性の高い調査方法論に焦点を当て、意思決定者が市場の動向を深く理解し、戦略を策定するための基盤を提供します。

市場定義と調査範囲

本調査は、工場出荷価格に基づく、未加工・無味付けの赤肉、白肉、および有鰭魚の冷凍製品市場を対象としています。これらは-18℃以下で急速冷凍され、フードサービスまたは小売業者によって消費されるものです。自社ブランドで直接出荷する統合加工業者も含まれます。調理済み冷凍食品、衣付きスナック、冷蔵・缶詰タンパク質、植物由来代替品は対象外です。

市場の成長要因と阻害要因

市場の成長は、高価値の食肉・魚介類におけるIQF(個別急速冷凍)や極低温冷凍技術の採用拡大、小売プライベートブランドの浸透、EコマースD2Cブランドによるポーション管理パックの普及、冷凍製品の賞味期限延長による食品廃棄物削減、タンパク質豊富な食事への意識向上、組織化された小売およびEコマースプラットフォームの拡大によって牽引されています。

一方で、海上運賃の変動、Z世代消費者の植物由来タンパク質へのシフト、厳格な食品安全規制によるコンプライアンスコスト増加、包装廃棄物や冷蔵施設のエネルギー消費に関する環境懸念が市場の阻害要因となっています。

市場規模と予測

世界の冷凍食肉・魚介類市場は、2025年に518.4億米ドルと評価され、2030年までに678.3億米ドルに成長すると予測されています。

製品タイプ別では、食肉(特に鶏肉製品)が2024年に市場シェアの56.23%を占めています。しかし、魚介類はIQF技術と健康への関心の高まりを背景に、予測期間中に最も速い成長率を示すと予測されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高価値の肉や魚におけるIQFおよび極低温冷凍の採用拡大

- 4.2.2 小売業者のプライベートブランド浸透が冷凍肉・魚を後押し

- 4.2.3 Eコマース優先のD2C肉ブランドがポーション管理パックを推進

- 4.2.4 冷凍製品の賞味期限延長が食品廃棄物を削減し、まとめ買いの習慣を支援

- 4.2.5 タンパク質が豊富な食事への意識の高まりが冷凍肉・魚製品の消費を促進

- 4.2.6 組織化された小売およびEコマースプラットフォームの拡大が製品の入手可能性を向上

-

4.3 市場の阻害要因

- 4.3.1 海上運賃の変動が冷凍魚の供給を混乱

- 4.3.2 Z世代消費者の間で植物性タンパク質への文化的シフト

- 4.3.3 食品安全、保管温度、取り扱い要件に関する厳格な規制がコンプライアンスコストを増加

- 4.3.4 包装廃棄物と冷蔵施設のエネルギー消費に関する環境問題

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

- 4.5 規制の見通し

- 4.6 技術の見通し

5. 市場規模と成長予測(金額、数量)

-

5.1 製品タイプ別

- 5.1.1 肉

- 5.1.1.1 鶏肉と七面鳥

- 5.1.1.2 牛肉

- 5.1.1.3 豚肉

- 5.1.1.4 羊肉

- 5.1.1.5 その他

- 5.1.2 シーフード

- 5.1.2.1 マグロ

- 5.1.2.2 サーモン

- 5.1.2.3 その他の種(タラ、エビなど)

-

5.2 供給源別

- 5.2.1 養殖/放し飼い

- 5.2.2 天然/囲い飼い

-

5.3 流通チャネル別

- 5.3.1 フードサービス(HoReCa)

- 5.3.2 小売

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンラインストア

- 5.3.2.4 その他の小売形態

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 オランダ

- 5.4.2.6 イタリア

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 サウジアラビア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nomad Foods Limited

- 6.4.2 Vion Food Group

- 6.4.3 BRF S.A.

- 6.4.4 Marfrig Group

- 6.4.5 NH Foods Ltd.

- 6.4.6 Maple Leaf Foods

- 6.4.7 Thai Union Group PCL

- 6.4.8 High Liner Foods Incorporated

- 6.4.9 Maruha Nichiro Corporation

- 6.4.10 Young’s Seafood Ltd.

- 6.4.11 Cargill, Inc. (Primewaters Seafood)

- 6.4.12 Austevoll Seafood ASA

- 6.4.13 JBS S.A. (Pilgrim’s)

- 6.4.14 Trident Seafoods Corp.

- 6.4.15 Sea Harvest Group

- 6.4.16 Verde Farms LLC

- 6.4.17 Seaboard Corporation

- 6.4.18 Trident Seafoods Corp.

- 6.4.19 Allanasons Pvt Ltd

- 6.4.20 Danish Crown

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

冷凍食肉・魚は、鮮度と品質を長期間にわたって保持するために、急速に凍結された食肉および魚介類製品の総称でございます。これらの製品は、微生物の増殖や酵素の活動を抑制し、腐敗を防ぐことを主な目的としており、冷蔵品とは異なり、数ヶ月から数年にわたる長期保存が可能となります。これにより、食品の供給安定性、利便性の向上、そして食品ロスの削減に大きく貢献している点で、現代の食生活において不可欠な存在となっております。

その種類は非常に多岐にわたります。食肉においては、牛肉、豚肉、鶏肉、羊肉といった主要な畜肉が、ブロック、スライス、ミンチといった基本的な形態に加え、ハンバーグ、ソーセージ、チキンナゲットなどの加工品としても凍結されております。魚介類では、マグロ、サーモン、サバ、タラなどの魚類に加え、エビ、イカ、ホタテなどの甲殻類や貝類も豊富に流通しております。これらは丸魚、フィレ、切り身といった形で提供されるほか、練り物、フライ、ムニエルなどの加工品としても広く利用されております。さらに、肉や魚を主材とした冷凍弁当、ミールキット、グラタン、パスタなど、調理済みの冷凍食品も普及しており、消費者の多様なニーズに応える形で進化を続けております。

これらの冷凍食肉・魚の用途は非常に広範でございます。家庭用としては、日々の食事の準備を簡素化し、長期保存による買い物の頻度削減、あるいは急な来客時や災害時の備蓄食料としても重宝されております。業務用としては、レストラン、ホテル、給食施設、ケータリングなどで利用され、安定した品質と供給、ポーション管理の容易さ、調理時間の短縮、人件費の削減に大きく寄与しております。また、食品加工業界においては、冷凍食肉・魚がレトルト食品、缶詰、ペットフードなどの原材料として活用されることも多く、グローバルな食品貿易においても、季節性の克服や遠隔地への輸送手段として不可欠な存在となっております。

関連する技術も日々進化を遂げております。凍結技術では、食品の細胞組織へのダメージを最小限に抑えるため、急速凍結が主流でございます。ブラストフリーザーや液体窒素、炭酸ガスを用いた超低温凍結などがあり、これにより氷結晶の生成を微細に保ち、解凍時のドリップ流出を抑制し、品質劣化を防ぐことが可能となります。近年では、細胞を壊さずに凍結するCAS(Cells Alive System)のような先進技術も注目を集めております。包装技術も品質維持に不可欠であり、真空包装、ガス置換包装(MAP)、個々を急速凍結するIQF(Individual Quick Freezing)などが、冷凍焼けや酸化を防ぎ、鮮度を保つために用いられております。また、生産から消費までの全過程で一定の低温を保つコールドチェーン管理は、品質維持の生命線であり、温度監視システムなどがその信頼性を支えております。解凍技術も品質に大きく影響するため、冷蔵庫での緩慢解凍、流水解凍、電子レンジ解凍など、製品に応じた適切な方法が推奨されております。

市場背景を見ると、冷凍食肉・魚の需要は近年、着実に増加傾向にございます。その背景には、共働き世帯や単身世帯の増加による簡便性へのニーズの高まり、調理時間の短縮志向、そして食品ロス削減への意識向上といった社会的な変化がございます。また、新型コロナウイルス感染症のパンデミックは、内食需要を大きく押し上げ、冷凍食品全般の消費拡大に拍車をかけました。健康志向の高まりから、高タンパク質源としての需要も堅調でございます。一方で、課題も存在いたします。凍結やコールドチェーン維持にかかるエネルギーコスト、長期保存中の品質劣化リスク、そして「生鮮品に劣る」という一部消費者のイメージ払拭などが挙げられます。環境負荷低減の観点からは、包装材の削減やリサイクル、エネルギー効率の向上が求められております。

今後の展望としては、さらなる技術革新が期待されます。より効率的で高品質な凍結技術、スマートパッケージング、AIやIoTを活用したコールドチェーンの最適化などが進むでしょう。製品の多様化も進み、植物由来の代替肉・魚、パーソナライズされた栄養ニーズに対応する冷凍ミール、高級志向のグルメ冷凍食品などが登場する可能性があります。持続可能性への意識の高まりから、環境に配慮した包装材の開発、再生可能エネルギーの利用、地産地消と冷凍技術の組み合わせなども進むと予想されます。Eコマースの発展と宅配サービスの普及は、消費者が冷凍食肉・魚を手軽に入手できる機会をさらに拡大させ、グローバル市場での取引も一層活発化すると考えられます。健康とウェルネスを重視するトレンドは続き、特定の栄養素を強化したり、アレルギー対応を施したりした製品の開発も進むことでしょう。冷凍食肉・魚は、現代社会の食生活を支える上で、今後もその重要性を増していくと予想されます。